RDDT 2025 2Q季报笔记

RDDT是我比较喜欢的一个公司,虽然机构持股量高,但是可能因为交易的散户众多股价非常volatile,经常有无厘头的涨跌,操作上需要特别注意。昨晚业绩盘后涨快20%,市值达到34billion。

这个季度的基本财务数据:

- 收入5亿美金,同比78%。上个季度3.92亿,同比61%。增速加速,超过预期的4.26亿。

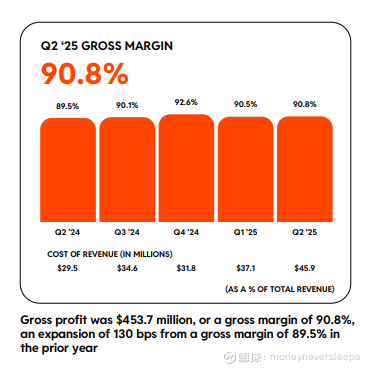

- 毛利率90.8%,比去年同期增加130个基点。上个季度毛利率90.5%

- 净利润89million,净利润率18%,去年同期-10million。上个季度净利润26million,净利润率6.7%。公司的经营杠杆继续,利润率提升迅速。

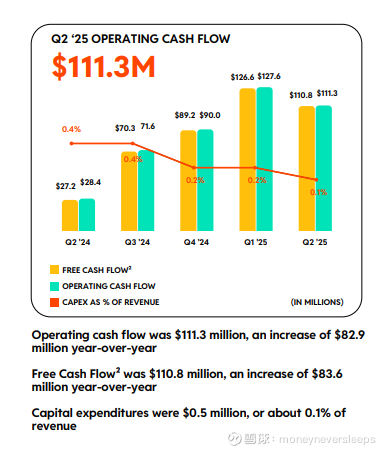

- 经营性现金流111million,去年同期28million。上个季度127.6million,去年同期32million。现金流情况弱于上个季度。

- FCF 111million,去年同期27million。上个季度126.6million,去年同期29.2million。现金流环比有下降,不知道是否是季节性因素。

这个季度的基本运营数据:

- DAU平均110.4million,同比增长21%。上个季度DAU平均108.1million,同比增长31%。

- WAUq (周度活跃用户)平均416.4million,同比增长22%。上个季度WAUq平均401.3million,同比增长31%。

- 登录用户(logged-in users)同比增长17%,非登录用户(logged-out users)同比增长24%。上个季度登录用户同比增长23%。非登录用户同比增长38%。

- U.S. DAUq 同比增长11%;国际DAUq 同比增长32%。上个季度US DAUq同比增长21%;国际DAUq同比增长41%。

- 美国收入同比增长79%,国际收入同比增长71%。上个季度美国收入同比增长57%,国际收入同比增长82%。

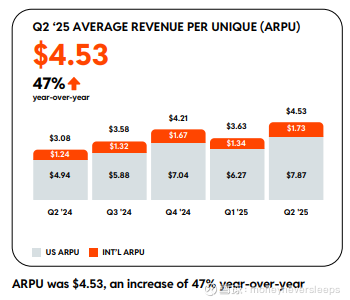

- 广告收入$465 million 同比增长84%,其他收入$35 million 同比增长24%。上个季度广告收入358.6million,同比增长61%,其他收入33.7million,同比增长66%。广告收入增速主要由impression的增长和pricing的增长推动。效果和品牌广告同时增长。上个季度效果广告推动了一半的增长,在总广告收入中占比60%。机器翻译继续成为国际用户增长的动力,现在已经有23种语言,超过70million的WAUq在二季度使用reddit搜索,reddit answers触达6million WAUq,比上个季度增长5倍。上个季度的APRU为$3.63,同比增长23%。这个季度$4.53,同比增长47%。

一些趋势上的变化:广告收入增速加速,主要贡献为单用户收入增长加速,平均用户数增速减速。其他收入增速放缓,应该是购买数据和分析的第三方客户新增有限,原来客户的合同金额按照各个季度平均分配。公司的增长点主要还是需要广告拉动。

成本和费用情况:

公司毛利率比较稳定,在90%上下。

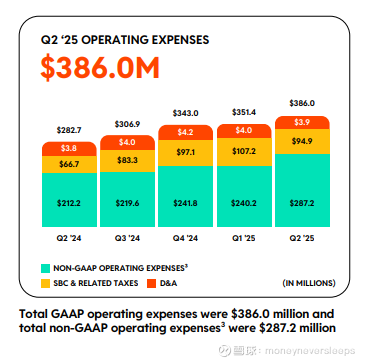

公司的运营费用中,股权激励费用二季度占比24.6%,上个季度占比30.5%,去年同期占比23.6%。还有每个季度大约4million的折旧摊销,这个季度的费用在386million左右,占比收入77.2%,上个季度占比收入89.6%。

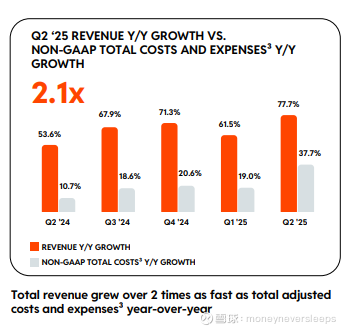

公司的收入增速是成本和费用增速的两倍多,具备明显经营杠杆。

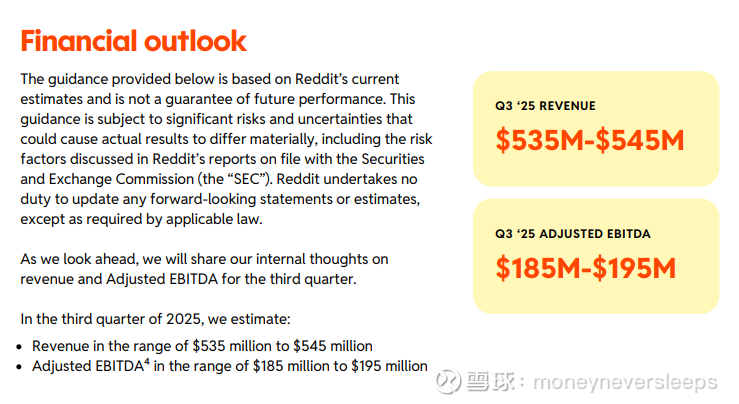

指引:

三季度收入535-545million,超过预期的473million。按照指引的中位数,三季度收入增长55%。三季度指引的Adj EBITDA margin 为35.2%,这个季度33%,上个季度29%,季度提升的速度略有下降。

公司的定位和优势

Reddit的差异化定位为真实人类对话平台, 在AI主导的时代,提供不可替代的人类经验交流场域,专注非标准化答案(主观体验/多元观点),成为AI训练的底层知识库(全网最高引用的AI训练数据源)。

核心优势

1。人类价值壁垒,80%用户认为特定问题只能由人类解答(非AI生成答案)。日均1.1亿用户主动寻求真实建议(消费决策/生活难题)

2. AI时代基础设施:全网第一大AI训练数据来源(所有主流模型依赖Reddit对话),海量非结构化人类知识(从琐事到专业领域的真实讨论)

3. 信任枢纽:用户主动寻求真实产品评价,形成高价值消费决策场景。AI内容泛滥中,原生对话成为稀缺信任资产。

公司的业务重点提了三个:

1. 产品继续优化,通过简化登录门槛等措施提升除此访问的留存率

2. 搜索产品:把每天来搜寻答案的用户转化成我们搜索产品的天然用户。这个努力初现成效,现在我们的搜索产品有70million周度用户,reddit answers有6million用户,上个季度为1million用户

3. 国际化扩张。23种语言机器翻译,本地化内容+版主生态

市场空间

rddt的模式比较简单,考虑其未来空间也不复杂,一个是最终用户数的估计,一个是ARPU的空间。

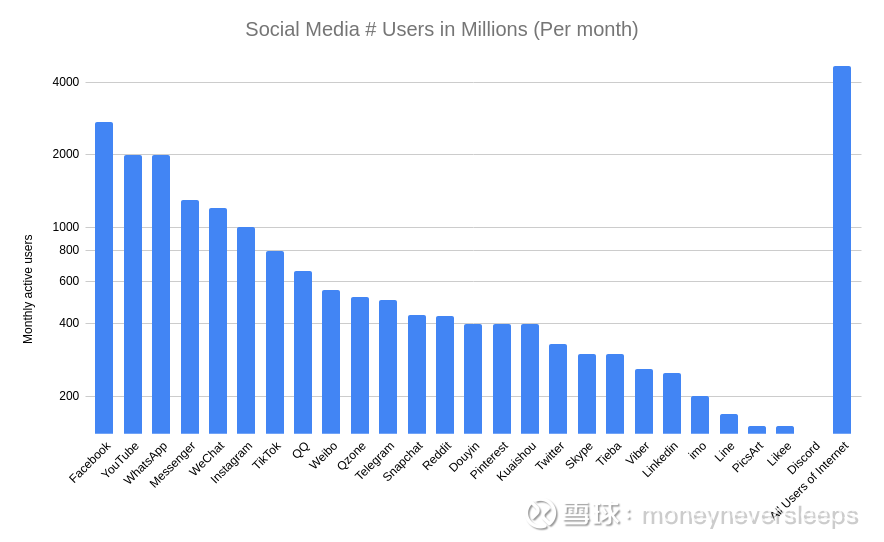

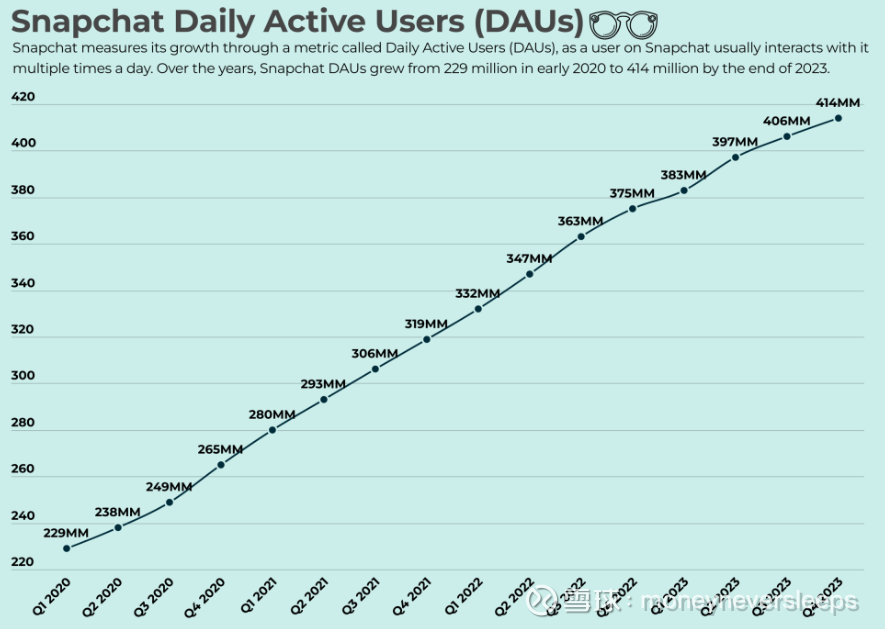

目前的DAU大概1亿多,横向对比,社交媒体天花板DAU大概有2billion。小众社交媒体比如twitter和snapchat的MAU分别是206million和460million,分别为10%和23%。中国的情况也是类似,比如小红书和B站MAU是微信的24%左右。

从这个角度,reddit未来的MAU数可能在200-450million,还有2-4倍的空间。

不过看snaptchat DAU的增长路径,在DAU100million体量的时候,增速是超过50%的,所以450million应该高估了reddit可以达到的空间。

DAU增速放缓到20%左右,一般离天花板都比较近了。除非有特别的理由,比如reddit自己在一季报解释因为google使用了AI overview,造成从google search来源的用户点击和用户转化减少。公司应对的策略是,开发推出自己的search和AI工具,native search工具月用户达到70million,AI Q&A工具answers周用户从上个季度的1million到这个季度的6million。

如果用户数增速没有改进的化,用户天花板比较bullish的估计也可能就在200million的水平。

ARPU的估算:

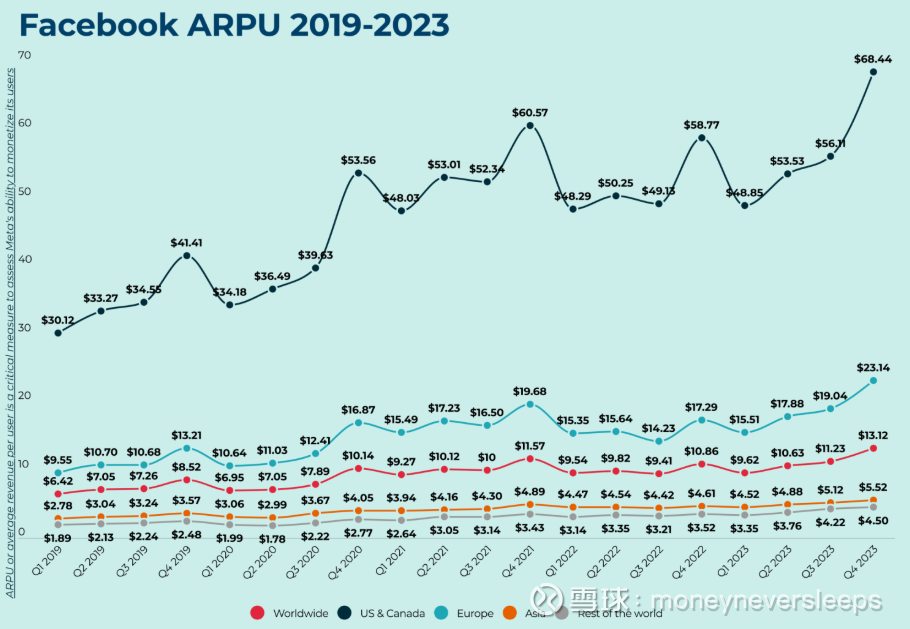

Facebook是天花板,全球季度的APRU是$13.12,北美是$68.44 (2023年数据)

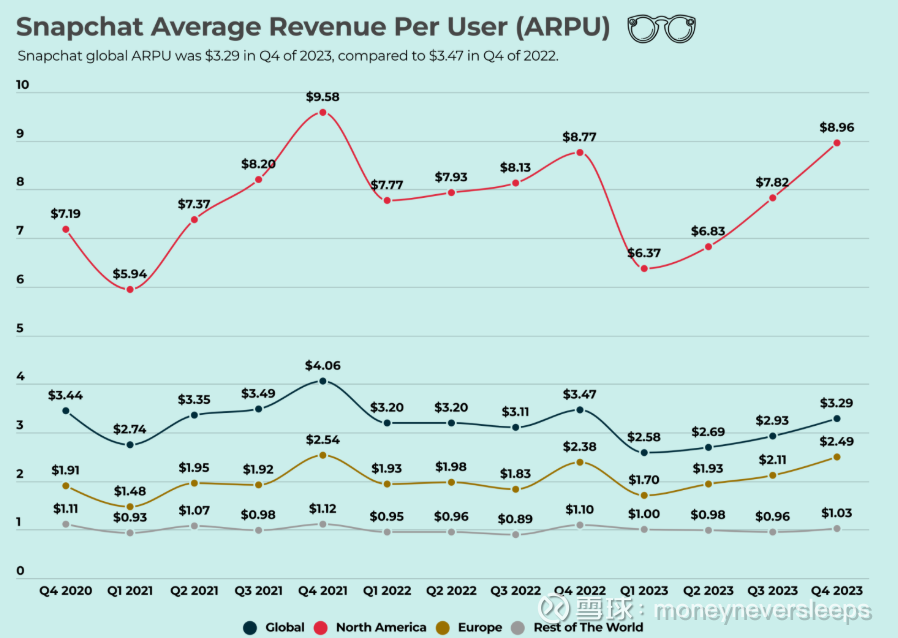

Snapchat全球是3.29,北美是8.96(2023年数据)

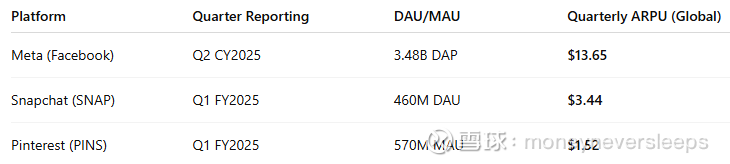

最新的数据:

Reddit这个季度ARPU为4.53,美国地区为7.87。Facebook都是实名社交拥有很多用户个人数据,货币化的天花板。Reddit很难达到,可以被参考的是Snapchat或者X的APRU,目前Reddit已经高于这个水平。

按照现在APRU的增速(中间其实有数据licensing的收入,实际广告ARPU应该更低一些),比较乐观可以假设Reddit远期ARPU为目前的1.5-2倍,即6.8-9元,这个水平大大超过行业大多数,仅低于Facebook。

按照年化计算,200million用户,7x4=28每年的ARPU,终局年收入在5.6billion,PS估值Meta为10x,Snapchat 3x。假设Reddit可以达到6x,那么目标市值就是33.6billion。

总结:虽然Reddit的财务增长数据目前处于非常好看的阶段,收入快速增长,利润率从负转正,但是最终用户数的增速还是会带来成长空间的隐患,这个因素也是前两个季度季报出来后造成股价大跌的原因,这个季度市场是否对21%的用户增速满意?如果我是市场,我还是会担心的。盘前股价涨了这么多,按照理性的思维,可能会高开低走。120元以下可能是不错的投资标的,160元就比较贵了,毕竟商业模式比较简单可以一眼望到底,用户增速放缓这个因素怎么都绕不过。