Cloudflare 2Q25季报笔记

Cloudflare是成长性最高的公司之一,又属于云原生架构专门为云时代提供网络安全服务的公司,基本是公认的好公司,通常的毛病就只有贵。现在的价位距离21年泡沫期高点仅一步之遥,属于是被市场筛选出来的硬核(超过70%收入来自大客户)具备长期成长性(不断扩张的目标市场+核心竞争力)的公司。

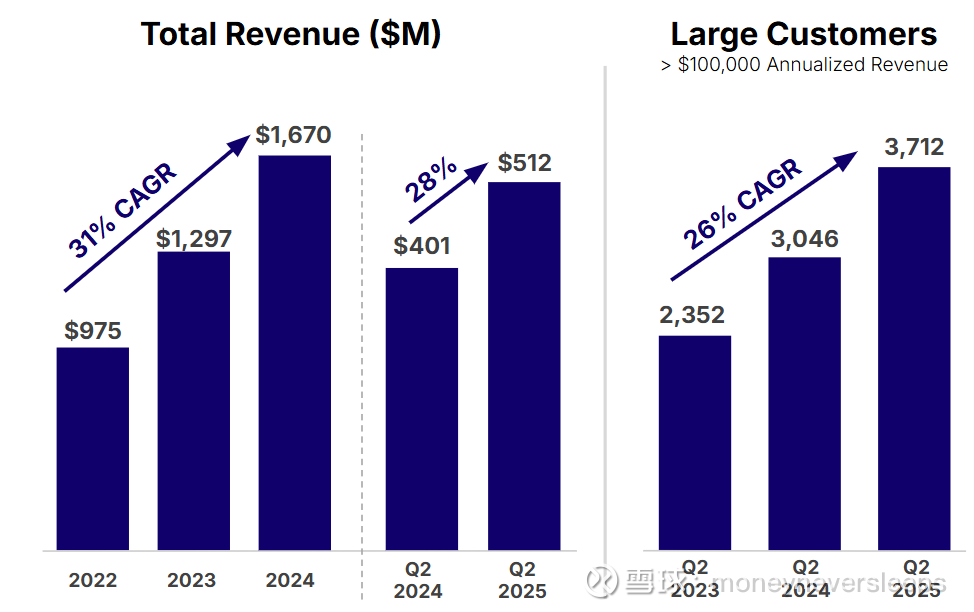

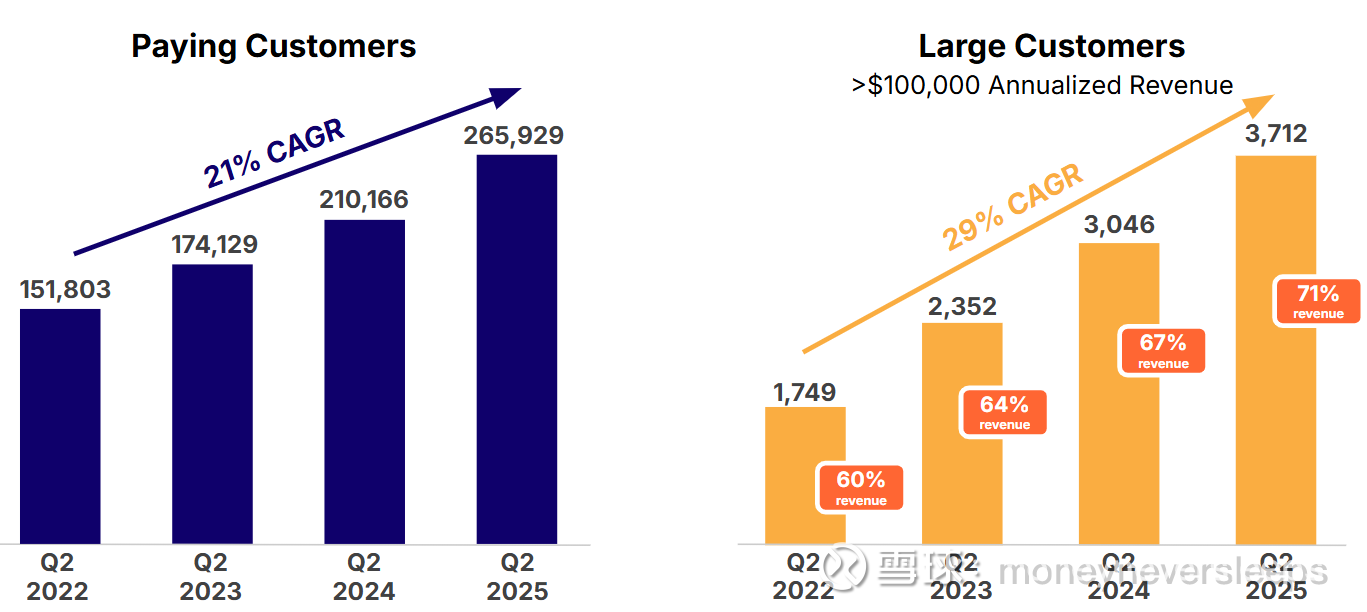

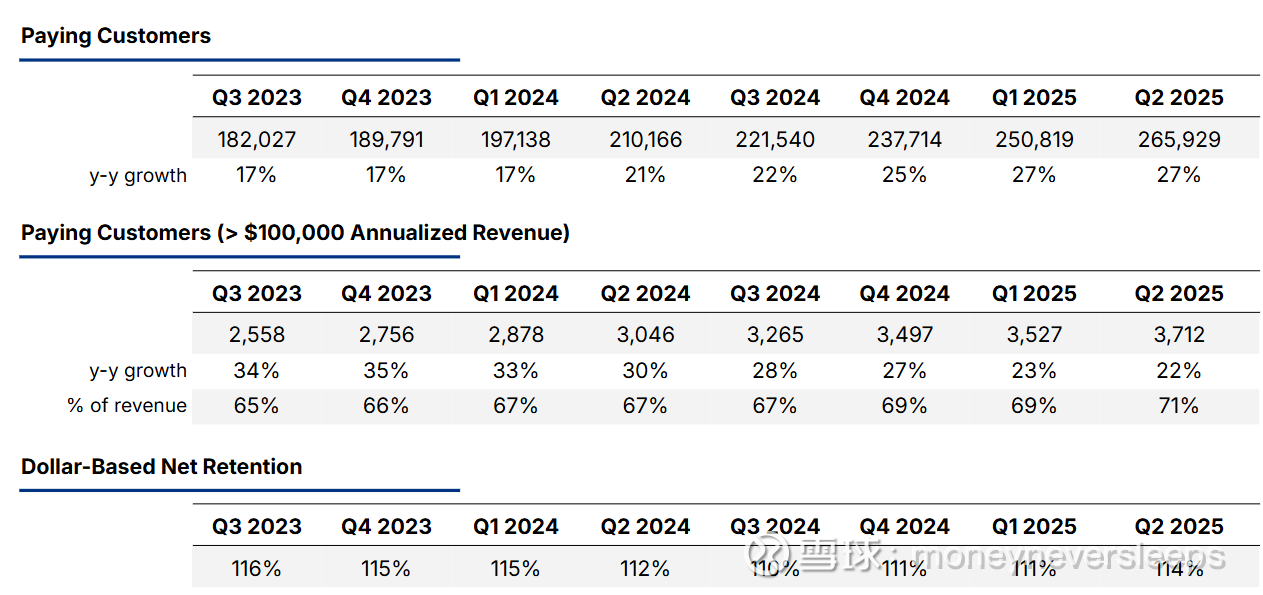

这个季度收入增长28%,上个季度收入增长27%,收入增速略有加速。大客户数目增长21.9%,付费客户数目增长26.5%。

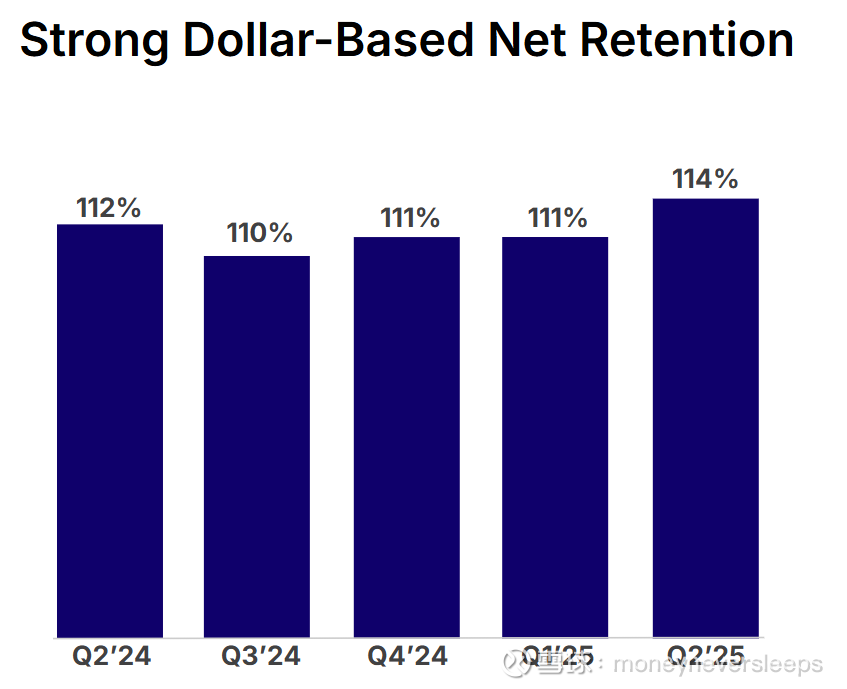

这个季度NRR114%,为过去几个季度最高。NRR衡量了现有客户的增购,减少购买的净值和去年同比的数据。

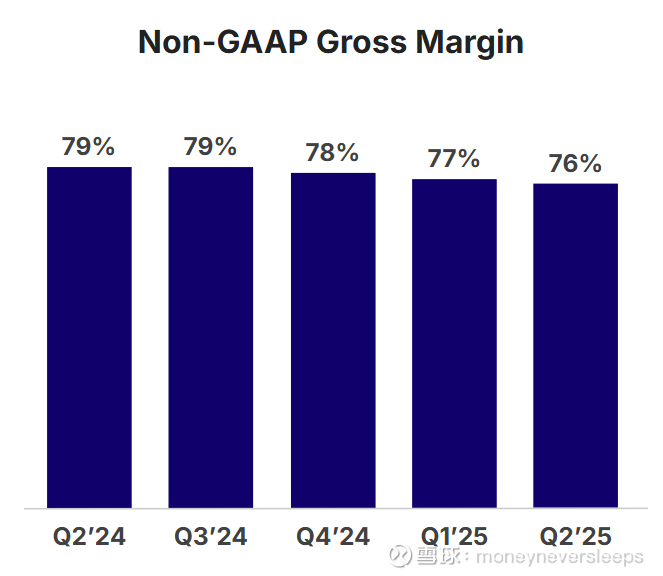

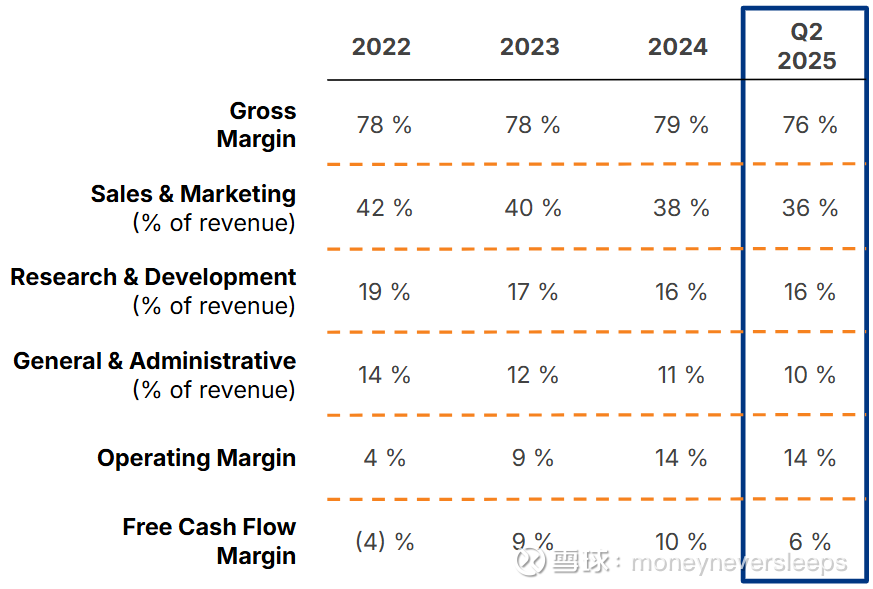

毛利这个季度76%,同比和环比有所下降。公司长期的毛利率指引为75-77%。毛利率处于下降通道因为(1)公司比较激进的投资位于全球的网络中心,capex/depreciation目前相对历史平均位于比较高的水平(2)部分费用转入成本(3)公司目前优先追求规模不是利润,投入了不少到AI,API,edge tools等领域

费用率方面,最快优化的阶段似乎已经过去,目前2025年指引是费用率基本持平,因为毛利率下降的原因,经营性利润率比24年略降一个点到13%。长期的OPM指引是20+%

过去五个季度S&M费用在36%-38%之间,上个季度38%,这个季度36%;

R&D稳定在16%

G&A在10-11%之间

以上的费用率和利润率都是Non-GAAP口径的,过去几个季度和GAAP口径的差距在23个百分点左右,这个季度的差距为27 pct,可见费用和成本端的压力之大。主要大头的构成是股权激励费用,另外的构成包括折旧和摊销。

小结一下:过去两年的增长数据比较正常,客户增长数据和净加购率都在幅度内,总付费用户增长还在加速,结合大客户的增长和收入占比这个数据可以看出,公司应该花了很多精力争取mass market的客群,造成大客户增长季度增长数据比较稳定,而全部客户数目增长加速。这个过程中大客户的收入占比反而是提升的,客户加购是增长的重要来源。

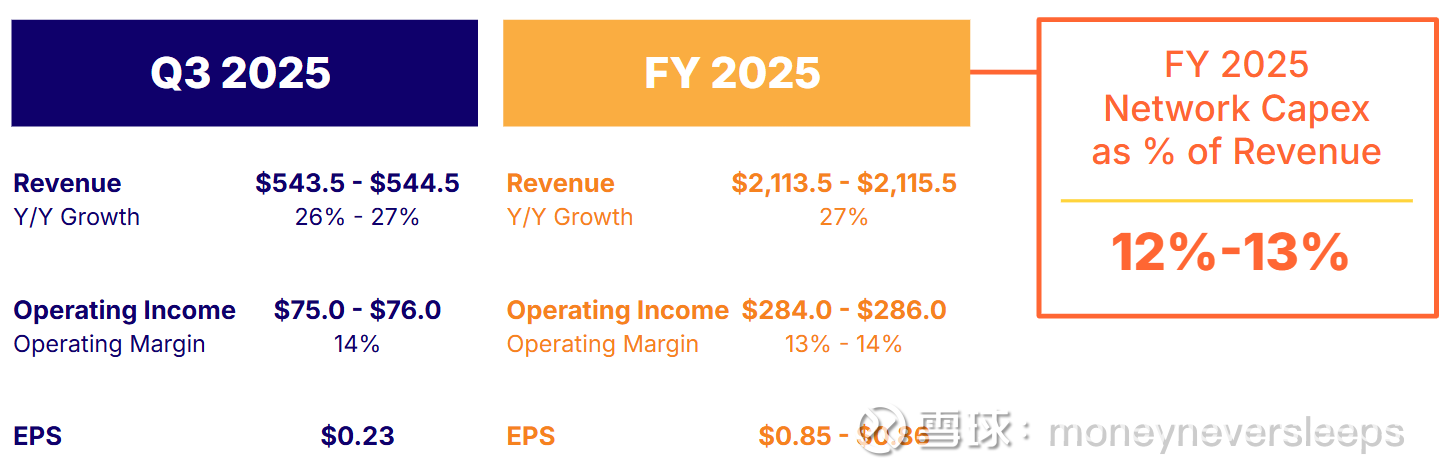

公司指引

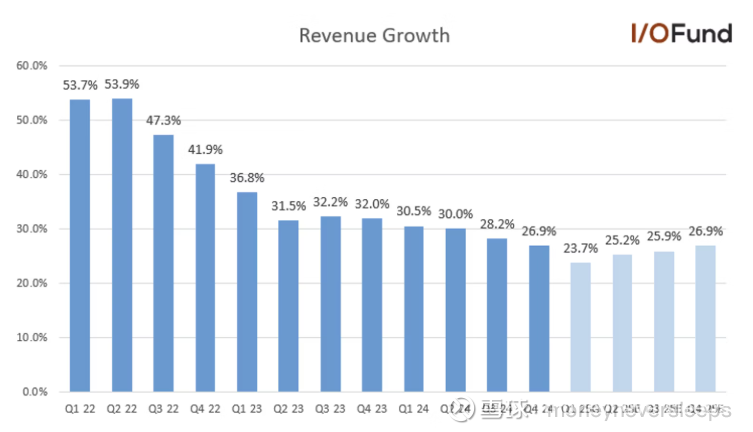

收入全年增速27%,去年增速28.7%,降速不多,在SaaS公司普遍降速比较大的环境中非常难得。另外在Q1增速达到23.7%以后的低位后这个季度和后续指引也是加速的趋势。因为收入端的表现,市场可能会比较忽略利润率的压力

利润率略有下降,同时资本开支占比收入的比例达到12-13%,比之前10%的水平有不少增加,造成FCF ratio的下降。

公司增加投入的逻辑一是为了AI推理需求:扩展GPU基础设施规模,以抢占从AI训练转向推理的市场需求,其平台针对特定工作负载可实现70%的GPU峰值利用率(对比超大规模云厂商普遍低于10%的利用率)

第二,更高的资本投入带来显著成本优势(例如:Cloudflare的AI推理任务成本比超大规模云厂商低75%),并支撑了大型商业合作,如Q2财报中提及的1500万美元AI合同。

未来商业化路径:相关投资与AI内容计费、"代理式网络"(agentic web)等战略举措协同,推动向2028年50亿美元ARR目标迈进

估值和股价:

股价在业绩之后高开低走,因为周五宏观的消息下跌,昨天又跟随市场有所反弹,目前基本回到业绩前的水平。目前估值对应2025年PS 34x,基本是科技股最高估值之一。

假设三年后收入达到5billion,净利润率达到15%,净利润750million,按照80xPE估值,目标市值为60billion,如果按照20xPS估值,目标市值为100billion,现在市值73billion,说实话空间不大了。

这种类型的公司适合投资的时机往往是宏观事件引发的抛售,达到自身估值比较低的位置,比如20xPS,年初是非常好的时机的另一个原因是公司给了一季度和全年(24%和25%的增速)比较低的指引,但是实际上一季度增速大beat,以后抬高指引。这和M7公司中的几家hyperscaler非常类似。大家不约而同都出现了年初估计过于保守,实际情况大大好于预期的情况,背后的原因,一是可能是受到宏观narrative的影响,管理层在不确定因素很多的情况下可能给的指引都是下限指引(公司24年4季度的业绩会提到的“Uncertainty in large deal timing, FX headwinds, and lengthening sales cycles.”),实际AI的带动还是比较火热,造成和AI有关系的投入持续高涨,带来相应公司的业绩大超预期,这个指引和预期造成的扰动,形成了短时间内的戴维斯双杀和双击。

另外一个可以考虑的买点往往是公认具备长期前景和竞争优势的公司(比如网络安全的Cloudflare和CRWD),调正幅度达到25-30%的时候,基本买入赚到的可能性极大。