Uber 2Q25季报笔记

Uber这次发季报股价的即时表现又是似曾相识,开始跌,可能因为只是符合预期没有大超预期所以有些投机资金撤出,收盘收复了大部分跌幅一个可能是当天市场比较强另外公司也抛出了20B规模的回购计划。

业绩会上CEO发言要点:

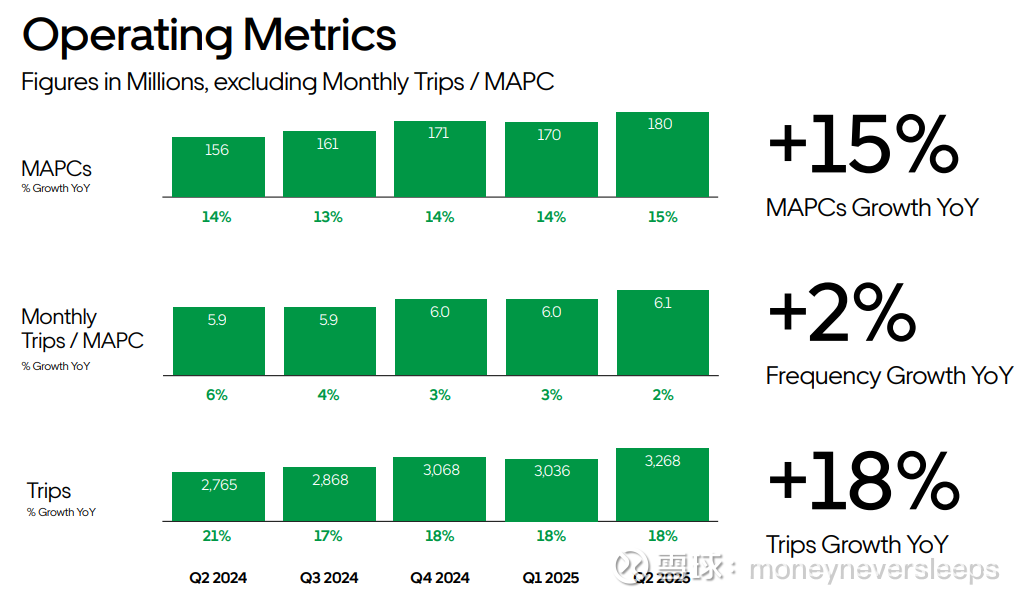

1. trips和gross bookings各自都增长了18%。月度用户增长到了180million,同比增长18%。这些用户使用平台的频次也有所增加,达到历史最高的6.1次每月。供应体系也大大增加,目前达到8.8million活跃司机和外卖小哥(同比增加20%),他们合计在这个季度赚得20.8billion,同比增长18%。

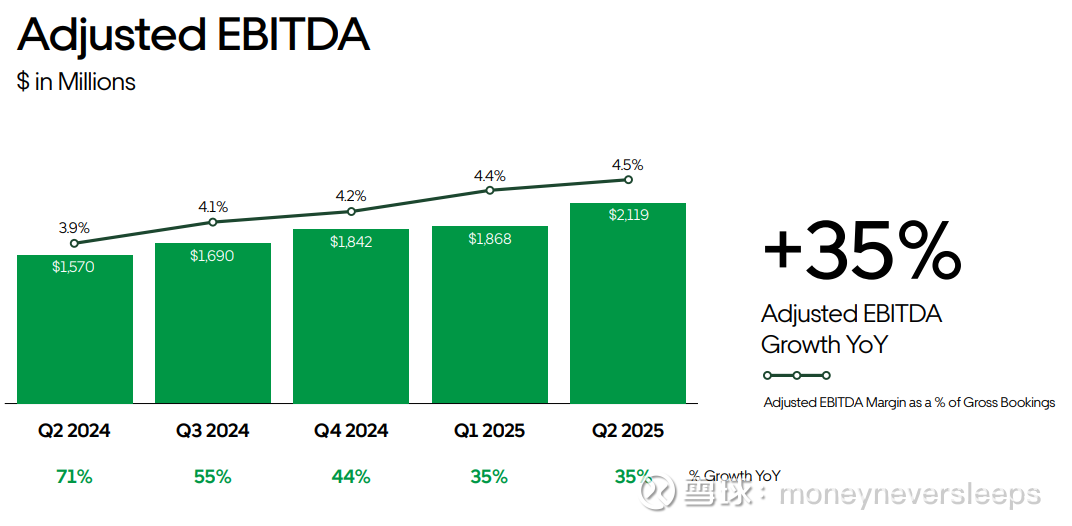

2. 这个季度利润率同样创了历史记录,adj EBITDA达到2.1billion,同比增长35%。过去十二个月的自由现金流达到8.5billion,同比增长80%。

3. 公司的战略:平台是基石,也是差异化竞争力所在,通过出行(Mobility)与配送(Delivery)双端应用触达新用户;将其发展为多业务线(如打车→外卖)的复合型消费者;借力Uber One会员体系等长期运营手段持续提升用户黏性与价值密度。尽管该飞轮已驱动显著增长,仍存在巨大未释放潜力。 =》目前月活比较全球可能触达的客户仍然有提升空间,另外,Uber One会员渗透率现在20%,距离Amazon Prime 65%渗透率仍有提升空间。

4. 平台战略:我们发现使用几个服务的用户是更加高频用户,并且retention rate比只使用一种业务的客户高35%。多业务用户产生的gross bookings和利润比单业务用户高3倍。目前30%的外卖新客来自打车用户;还有约30%的打车用户从未点过外卖,75%没试过超市零售(G&R)服务。更加复杂的AI模型让我们的推荐更有效率,提升了跨平台的使用频次。

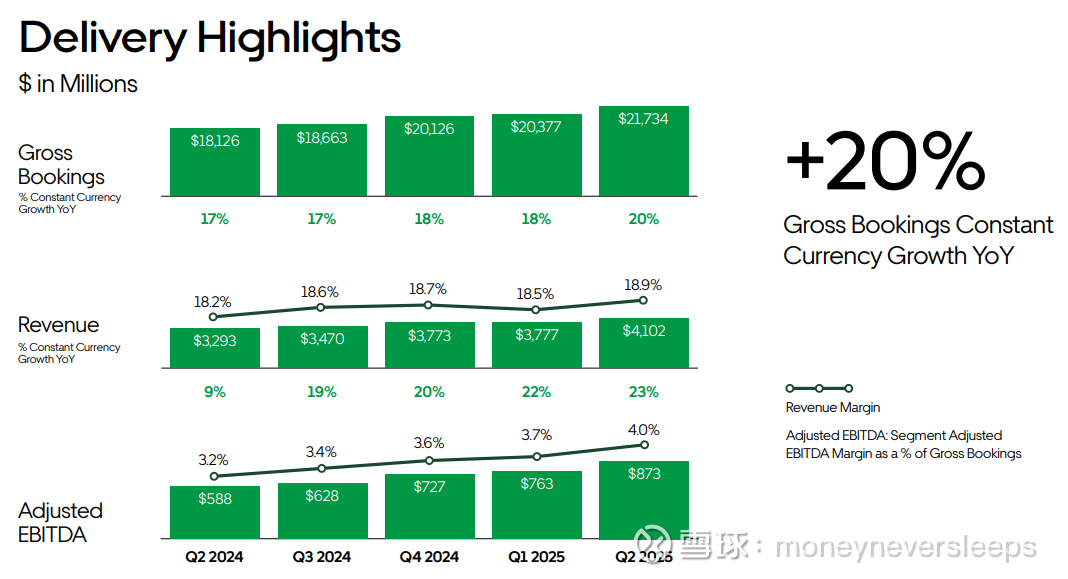

5 外卖:trips和gross bookings分别增长了17%和20%。主要动因是membership adoption和超市零售业务的增长。同时,客户群快速增加,二季度是第九个季度外卖MAPC yoy growth加速,北美,澳大利亚和墨西哥都有非常不错的进展。外卖业务的adj EBITDA margin达到4%。过去三年里外卖的EBITDA和margin分别增长了9倍和6倍。我们在运营的30多个国家里是排名前一或者二的外卖app。这个业务仍然存在巨大成长空间,提升用户频次目前是我们的任务,目前仅有35%的我们年度用户在一个月里最少使用一次Eats,在我们表现最好的国家里这个比例是45%。同时,我们在即时零售也取得很大进展。

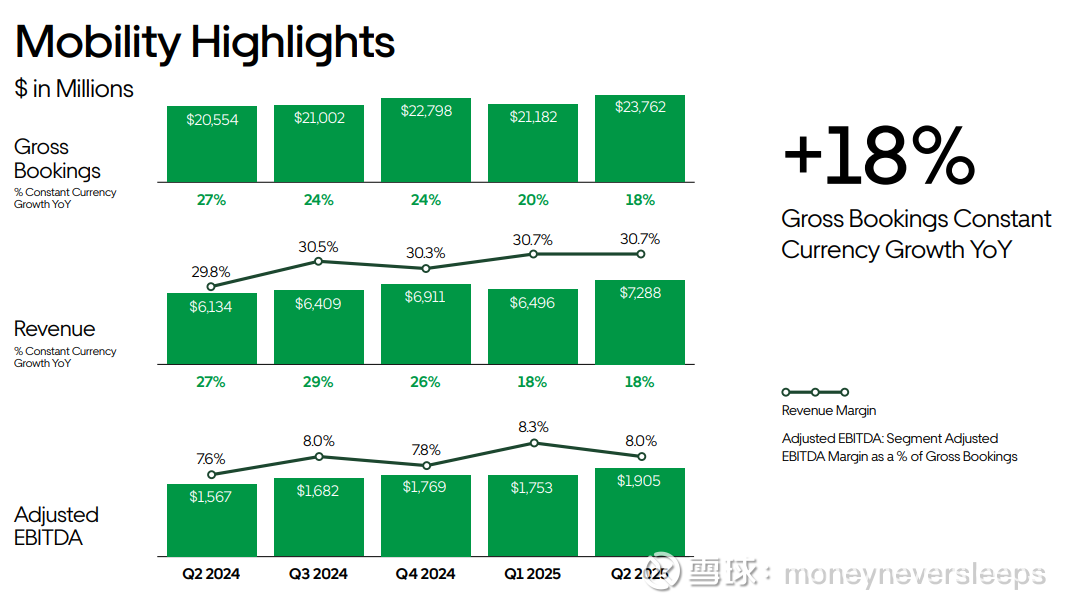

6 打车服务第四个季度取得19%的trip growth。我们认为增长应该来自用户数和频次,不是价格,所以这个季度价格增速减速(受到保险费用压力减轻的帮助),gross bookings growth为18%。我们预计三季度trip growth仍将在19%左右,价格趋势和二季度类似。在美国,我们解决affordability的措施已经开始出效果,三季度预期trip growth将加速。

7 自动驾驶:目前已经有20个自动驾驶伙伴。下半年计划在五个美国地区,中东和亚洲继续展开自动驾驶服务。

运营数据:

可以看得出用户数字增长这个季度实现了加速,从上两个季度的14%到这个季度的15%,同时,用户频次增长为2%,上个季度是3%,略有降速。trips增长为18%,和前两个季度的18%没有变化。整个平台的运营数据良性没有特别优秀和糟糕的点,符合预期。当然需要后续和同行对比。比如lyft昨天刚报业绩,gross bookings增长12%,收入增长11%,比uber要差。

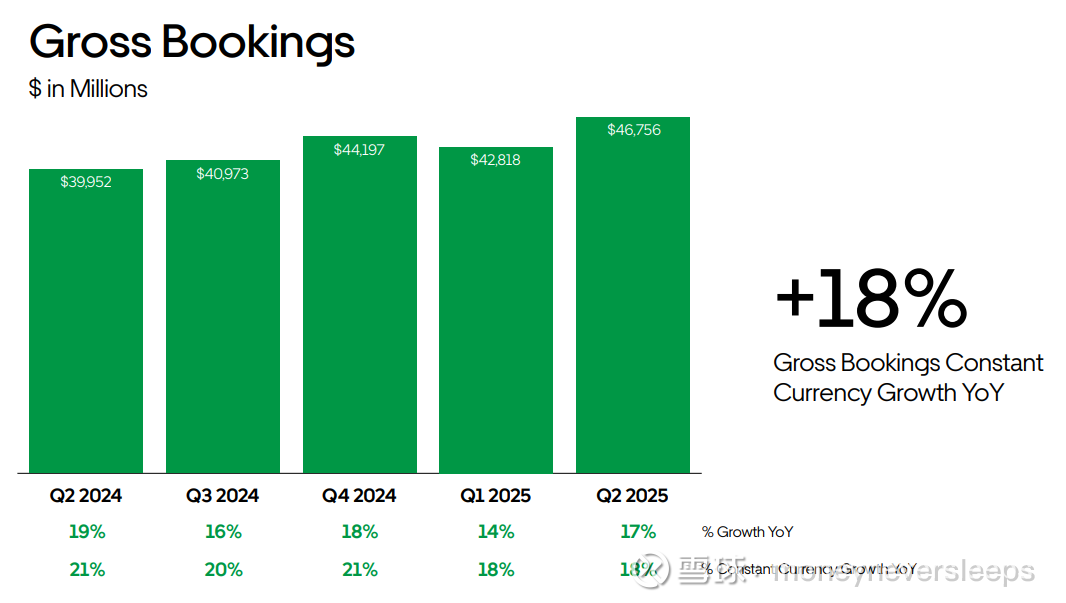

Gross Bookings的增速为17%,看着比上个季度的14%加速,但是不考虑汇率变化的增速为18%,和上个季度的增速一样,但是比去年20%以上的增速是降速的。

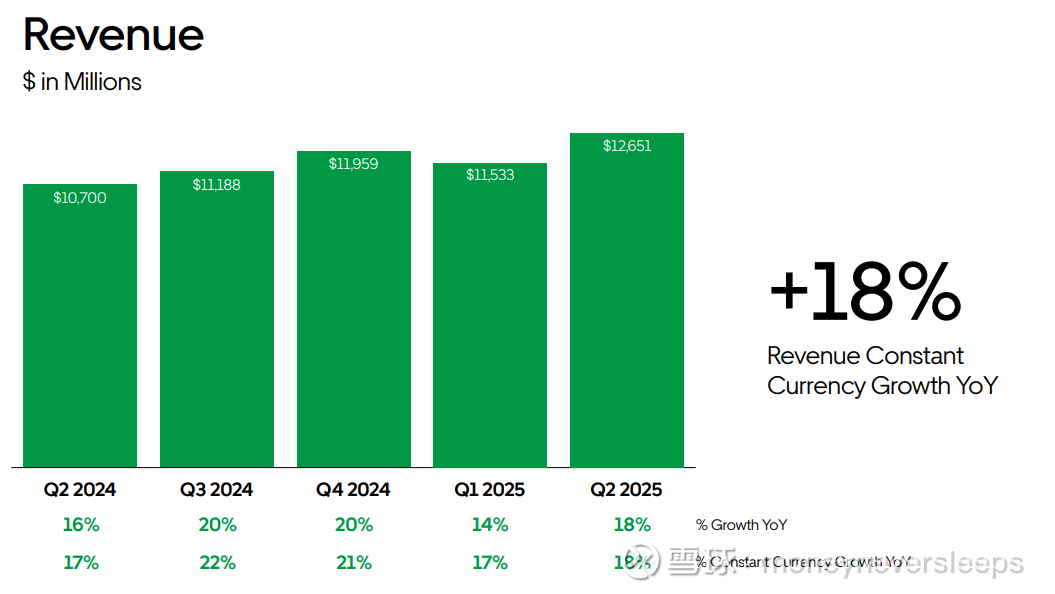

收入增速和Gross Bookings增速一致,这个季度的take rate没有变化。

adj EBITDA衡量的利润情况,增长为35%,和上个季度的35%持平,低于去年的增速。环比每个季度提升0.1个百分点的利润率

分部门看

打车这部分gross bookings增速18%,相比之前几个季度一直在降速中,收入增长18%,和上个季度持平,相比去年的增速也在降速。take rate 为30.7%和上个季度持平,比去年增长。利润率方面,adj ebitda margin比去年同期提升,但是相比上个季度环比降低。小结下,就是业务增速降低到20%以内,利润率改善空间貌似已经到了瓶颈。

外卖这部分更为亮眼一些,gross bookings增速达到20%,比去年处于加速状态,同样收入增速达到23%,比以前季度增速处于加速中,同时take rate这个季度18.9%比上个季度略有提升。adj ebitda margin达到4%,为历史至今最高。外卖业务取得非常好的业绩,即时零售肯定贡献了增量。

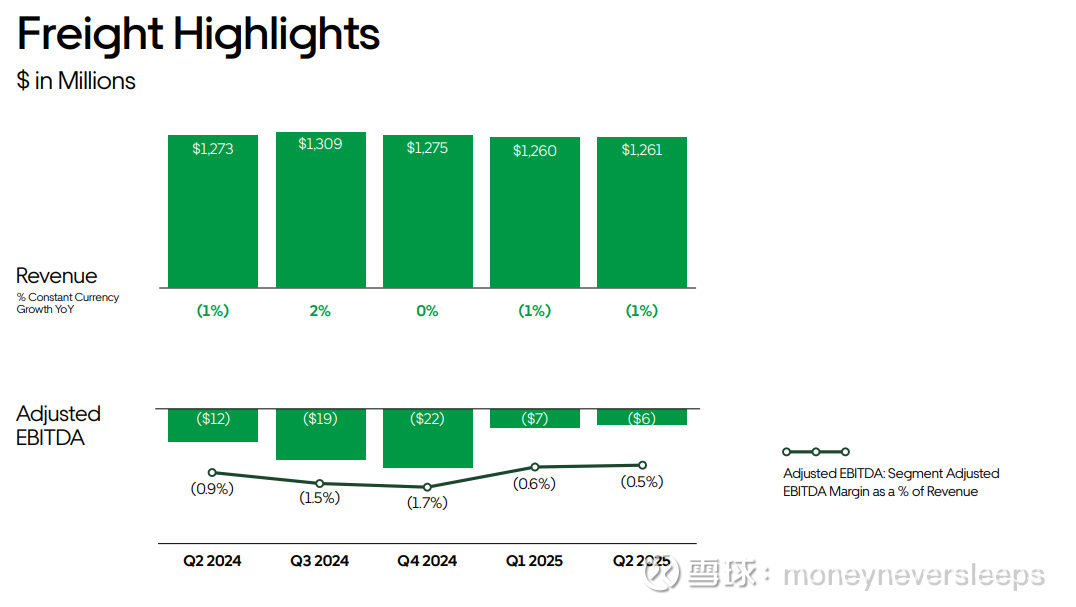

货运业务,收入略有下降1%,但是亏损控制在几百万。

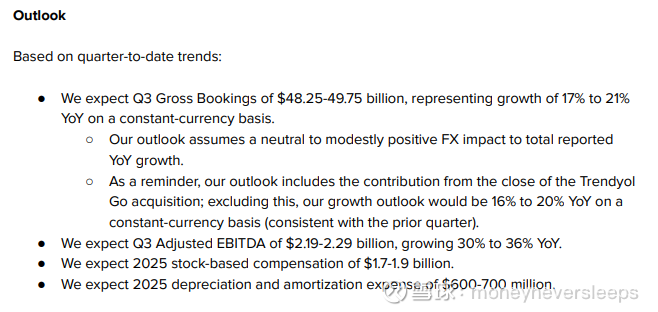

三季度指引:

指引的范围比较大,增速为17%-21%。除去Trendyol收购的贡献,增速为16%到20%,中位数增速为18%,和二季度增速一致。

三季度adj ebitda 为2.19-2.29billion,中位数为2.24billion,对应gross bookings中位数49billion的margin为4.57%,继续提升中。

整体指引也是比较平稳没有惊喜和惊吓。

估值

公司P/FCF为22x,股权激励占比3.7%,减掉股权费用的P/FCF为22.8x,对应一个收入CAGR在high teen,利润率还有提升空间的股票,不算贵。

目前25年对应的PE30x左右,按照公司提供的指引路径,26年应该仍然能够以利润层面30-35%的增速增长。公司可能仍然会因为智能驾驶被颠覆的风险估值受到压制,但是智能驾驶完全达到成本优化到比人类驾驶低很多且安全可能需要很多年,从目前看,Uber仍然是目前科技大票里为数不多具有性价比的股票