Duolingo 2Q25 季报笔记

我是Duolingo用户,一直想short这家公司,从本质上我觉得AI时代的语言学习应该比现在Duolingo能够提供的功能更加强大和更拟人的互动性。这公司非常desperate让人付费,但是付费以后可以享受的功能在我看来吸引力又不够,只是免打扰并不能对实际学习有什么帮助提高,体验不佳。

而谷歌现在推出的免费语言学习工具,看起来更加实用化,所以Duolingo感觉分分钟被抛弃的可能性很大。现在依然能够高速增长报出很好的财务数据也很容易理解,毕竟世界上的韭菜层出不穷的多,即使不好用的产品也能支持一段时间的增长。

另外 to balance the view,下面这两个网友的讨论也很有道理。一方认为任何严肃想学语言的都不会把Duolingo当作有用的工具,现在对年轻人的吸引力主要是它类似游戏通关的方式,但是如果讲到付费,有效价值不够。而另外一方的观点是认为语言学习不会只用一种工具,Duolingo可以碎片化的学习,很有吸引力。所以对于这个应用的看法肯定也不能一棍子打斯,毕竟还是有很多用户诉求不同,目前看到的数据也都还是好的。

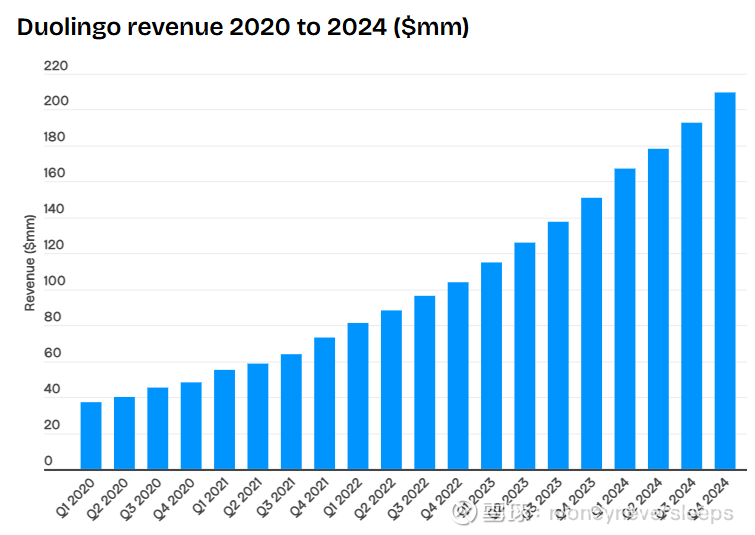

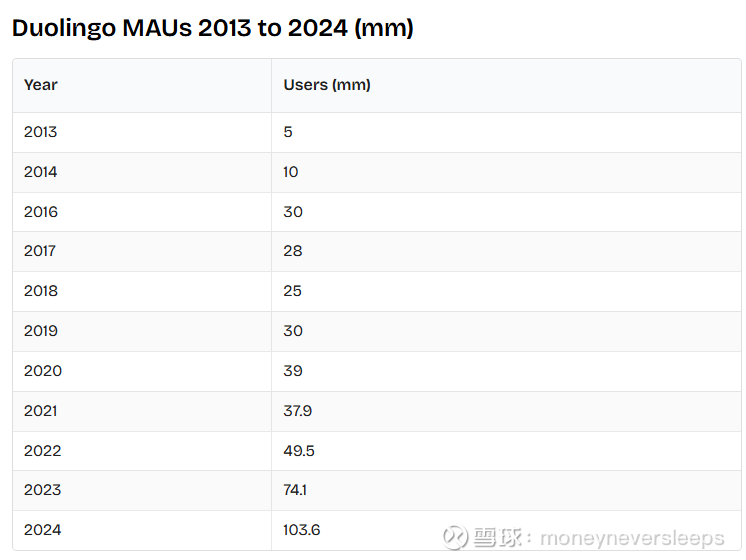

公司的收入增速和MAU增速可以看出来,公司的增长路径有几个特征:

1. 在2022年前增长比较平缓,2022年以后有爆发期

2. 公司的增长不是匀速的,而是有些周期的,从这个趋势看,公司的增长应该受一些因素的拉动,并非是完全的“自然”增长

公司2022年以后能够走上增长快车道的原因可能是几点:

1. 很好的利用了tiktok等平台,2021年底后借助meme-driven marketing在generation z等群体取得病毒式传播红利。

2. 发布的一些利用人性的游戏中常见手段比如连续打卡冻结,排行榜,钻石等增加了客户粘性并激活了过去的不活跃用户

3. 利用AI改良和个性化进一步增加用户粘性

4. 海外市场的开拓和爆发。比如中国和日本等亚洲市场迅速成为主要的用户市场。

5. 课程的供给因为AI的帮助而以迅速的速度大大增加。比如过去一年新增的课程超过曾经十年累计增加的课程。

而公司增长率出现不规则的特征则受季节,event-driven bumps,一些app store算法的改变带来的下载量变化等的影响。

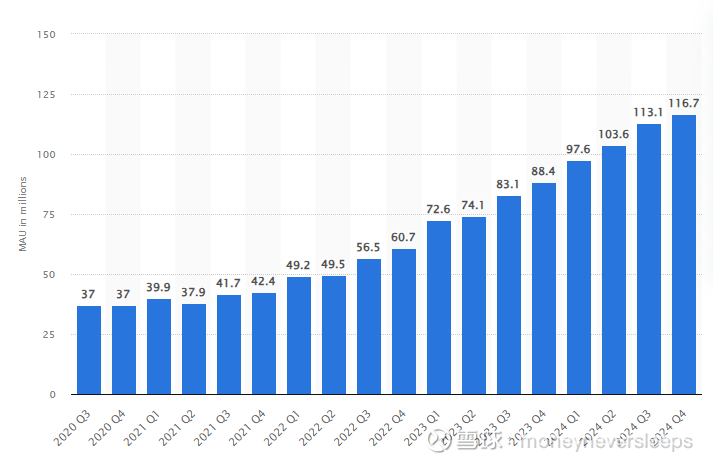

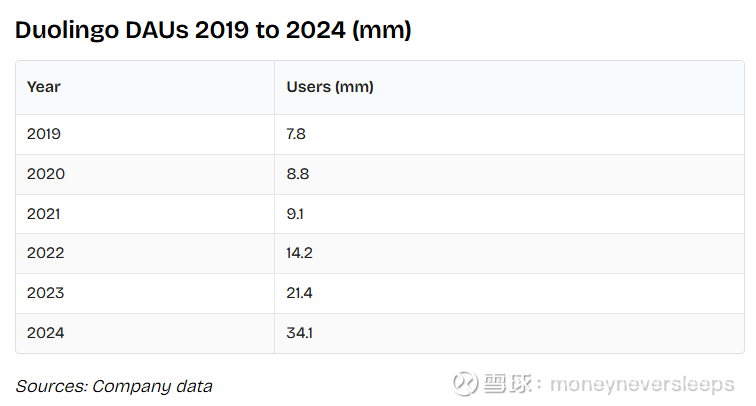

公司的日活数据:也很明显从2022年开始进入比较快的增长,三年的增速分别为,56%,51%,59%

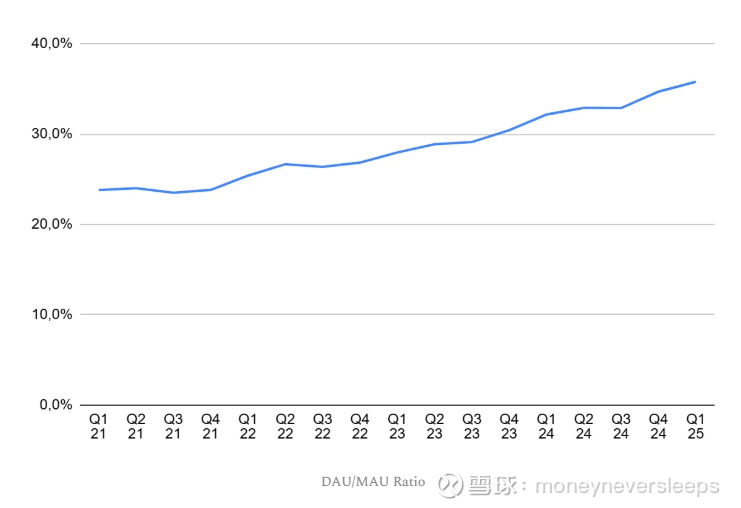

在这个过程中,DAU/MAU的数字也在不断增长,体现了客户粘性的增加。

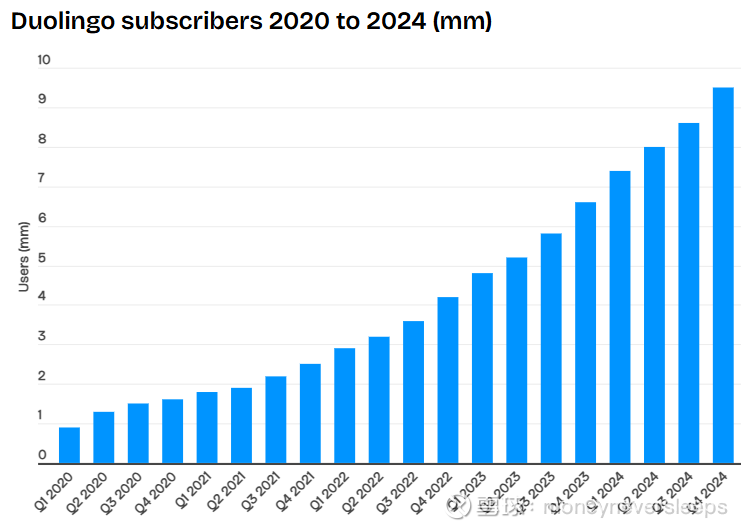

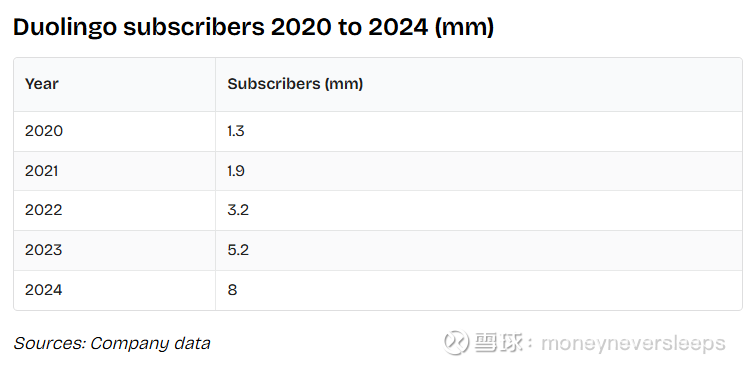

从收入的下一个漏斗数据订阅用户数看,2021年-2024年的增长率分别为,46%,68%,63%,54%。

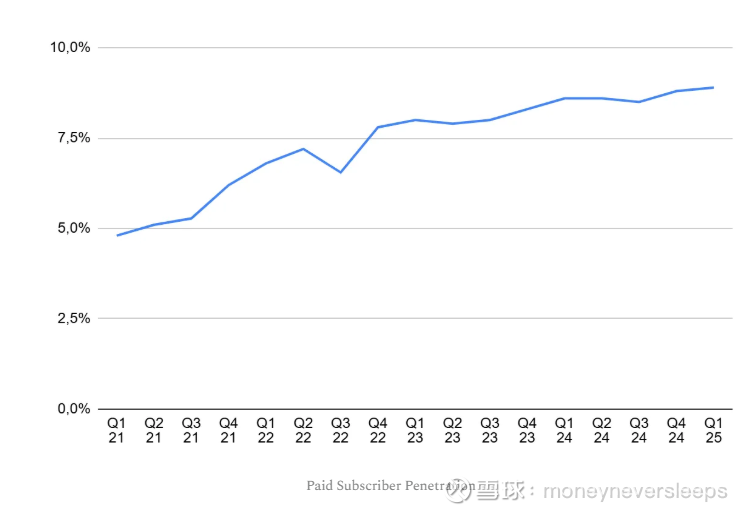

付费用户渗透率从2021年的5%到最近一个季度的9%。核心问题是这个渗透率到多少见顶呢?娱乐类的比如音乐流媒体支付渗透率一般高一些,比如Spotify 40%,tencent music今年应该也可以接近20%(?)。不过Duolingo的年费比Spotify还贵一些。另外学习类的天然付费率应该会低于娱乐音乐流媒体的。参考edtech行业的平均付费渗透率是5-6%。

从另一个角度,现在付费人数是11million,这个对于一个学习的app来说已经是史无前例的数字了,还有多大的空间?

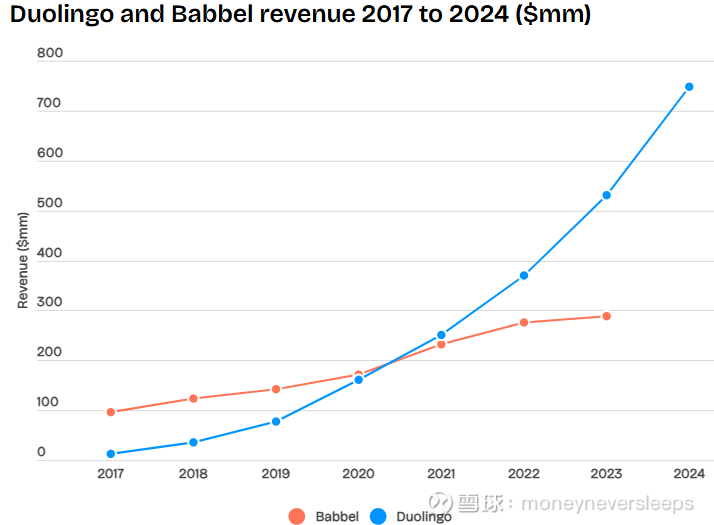

其实Duolingo在学习的这个品类里面已经算做得最优秀的公司了,看它收入和另外一家语言学习app的对比,在2020-2021年Duolingo超过Babbel的收入以后就一骑绝尘,从这个案例也可以看出首先应用要“轻”的关键,比如Duolingo使用门槛低,也不需要有structured的课程,而且免费使用,可能吸引了不少先试试的用户,然后Duolingo又使出浑身解数留住这些客户增加他们粘性最终目标把他们转为付费用户,甚至Max用户。而Babbel这家公司更加传统,一开始全部使用付费制,大大限制了转化漏斗的开口端受众。

这样看下来,Duolingo当然有成功的原因,不过这样一家定位的公司天花板怎么看呢?这大概是思考这家公司最重要的问题。

我的尝试是这样:

1. MAU的数字天花板我觉得在200-300million,没有太大依据,参考niche social network app的空间。

2. 付费转化率方面,分发达国家和发展中国家,发达国家MAU占比30%,付费渗透率20-25%,发展中国家占比70%,付费渗透率5-10%。整体付费渗透率天花板大概在12%。

3. 250millionx12%=30million大概是付费用户天花板数字,也就是2.7x付费用户空间

4. 现在的plan基本是super,和Max。super好像是一个月6-9美金,Max好像是22美金(?)数字可能不是很确切。现在计算的APRU (收入/MAU)= 92

5. 假设APRU每年可以增长5%

估值:

假设付费用户数未来几年28%CAGR,四年到达瓶颈,同时APRU未来几年CAGR5%。收入在2029年达到3.16billion,FCF margin 25%,FCF约为790million,假设15x exit multiple,目标市值为12billion,现在市值16.8billion

现在公司估值19xPS,其实估值本身只是参考毕竟涉及很多重要假设,可能假设本身就是错的,不过本质上我并不是非常认可Duolingo在一个很大空间的行业,毕竟,学习本身对大多数人特别是成人来说并不是顺其自然能长期坚持的习惯,特别还要为此付费,整个就是有些反人性的。

Duolingo本身已经算取得了巨大的成功,如果考虑取得成功的因素,可能有以下几点:

1 特别成功的marketing方式,造成获客成本很低

2 有些考虑到人性的设计增加了客户粘度和转化

3 AI引入以后大大提高了课程的supply,可以用非常低的成本迅速通过加大supply从而拉动demand,比如chess等课程的推出。但是这也可能是双刃剑,因为其他AI巨头突破这部分也非常容易(比如周五发布的chatgpt5展示的功能)。而且AI来制作课程也颠覆了自身多年来和专家合作课程形成的积累,自己革了自己的命?证明了课程门槛或者moat不存在

4 据说birdbrain有效设计可以根据学习者的情况来自动调节学习难度和学习内容,不过这一点似乎并非很强的护城河?因为毕竟美国的很多标准化考试在10多年前就已经实时给应试者不同题库了。

5 另外10多年的用户数据据说也是护城河。不过我对这点也有点怀疑,不是很直接convincing,这些学习数据在训练所谓模型的时候提供什么强大的用处?

所以究竟为什么这个公司如此好的用户数据和财务数据面前,我竟然还想要short,一个是对长期前景并不是十分看好。另外一个原因,duolingo今年2月11日在超级碗之后做了一个dead duo的广告,引起了社交媒体的病毒式传播。一周的下载量比之前增加了三倍,MAU比广告前增加了25%。完成的课程数也增加了很多倍。付费用户数没有披露或者权威的数据,但是正常来讲,这个campaign也是会拉动付费用户的。从下面的趋势图看到,duolingo的热度在这个活动后恢复平常。所以,三季度增速必然有所回落,当然这点也反映在公司的三季度指引中了。如果三季度收入增速正常化到34%,25年全年收入增速36%,隐含四季度进一步放缓到30%,逐季放缓中。

催化因素可能是用户数字增速,或者付费用户转化率减弱的任何趋势。