SaaS的悲歌:TEAM, MNDY, HUBS, DDOG, TWLO CFLT GTLB NOW

最近在美股股指的强势之下,默默有一个板块几乎short一个,一个准,就是悲催的SaaS,曾经2012年以后牛股频出并让PS估值成为主流的板块。对SaaS的情绪也是经历了一个波折的过程,AI开始的时候,有些悲观的看法是AI减少了码农人数那让按照Seat卖产品的SaaS公司就少了TAM空间。之后SaaS公司纷纷推出自己的AI产品,又开始被赋能的故事,加上预期管理,很多公司展示了成长性或者比预期放缓的增速要好,股价反弹一波。

今年的情况就开始更加明朗(年初携去年余威还创了局部新高,一季报不少公司也是不错的,二季报大部分公司开始给出拉跨的三季度和全年指引)。

一方面众多大佬认为AI Agent的出现将彻底颠覆SaaS存在的必要,因为数据层可以直接被AI Agent调用处理,要SaaS干嘛呢?另外,AI的编程更是让提供软件服务的公司陷入一个疑问,如果客户公司自己可以用AI快速实现软件功能,那还会付费给第三方公司吗?在这样悲观质疑的叙事中,SaaS公司用实际放缓的增速和保守的指引,暂时“证实”了悲观叙事。加上很多公司GAAP意义上从来没有赚过钱,传统估值口径贵的不得了,不跌你跌谁呢?

Servicenow第一个报业绩,其实股价当天涨了7%。不过最近两周已经被板块带下来。已经是SaaS里基本最好的一家了。这个季度beat,subscription收入增长22.5%,cRPO增长24.5%,AI产品推进momentum强劲,公司上调了全年指引。一些担忧包括三季度cRPO增速调低,公司解释因为一个大客户的收入确认到四季度,另外政府缩减开支也是一个担忧,还有毛利率因为成本上升承压。NOW是SaaS公司里综合指标最好的公司之一,GAAP是盈利的,OPM14%,收入增速也是超过20%,PS 16x,可以作为行业比较高的估值参考。

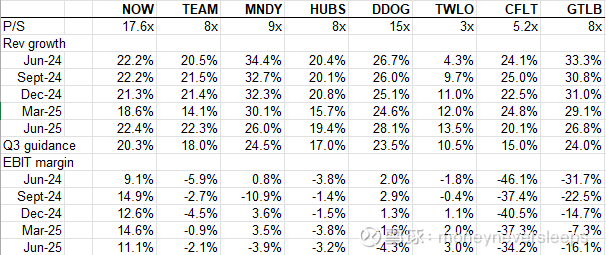

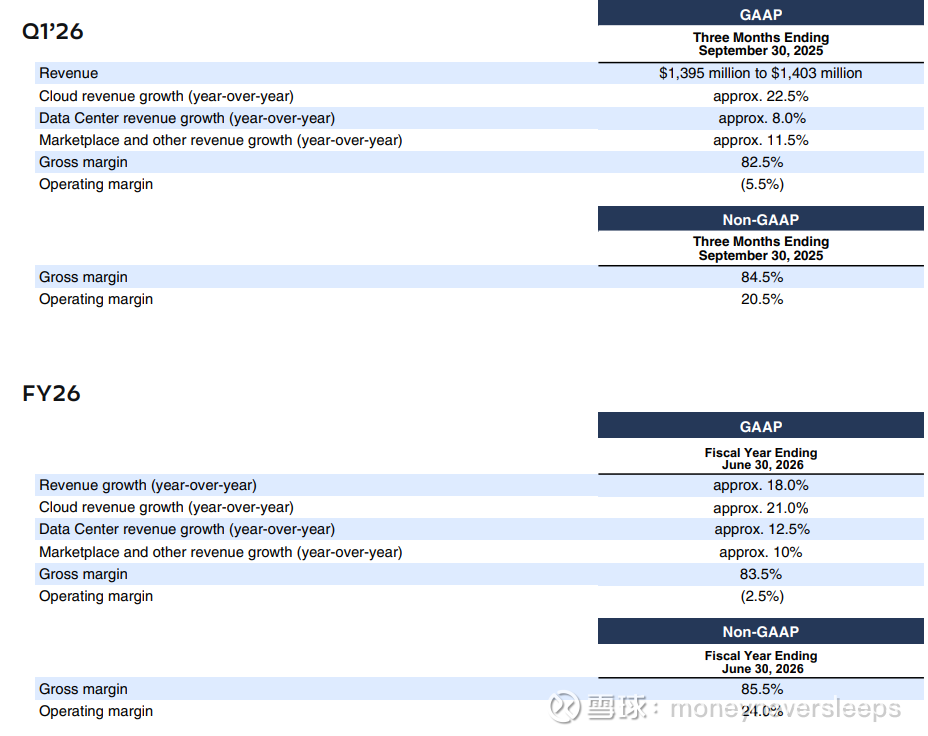

一个很明显的板块被抛售的原因可以从下表看出:基本所有公司的指引都指向更低的收入增速。而二季度的利润率趋势也基本都是变差的。

估值有底吗?上一轮周期底部(2022)年的时候也有不少对SaaS公司估值底部的讨论,依据主要是private market愿意支付的SaaS估值,一个基本的参考是,如果一个公司能够以20%的CAGR增长而且利润率有改善空间,那么M&A市场愿意支付10x PS估值

不过我觉得目前和2022年不可比的原因是,2022年基本行业的增速和逻辑都没有变化,仅仅是因为流动性收紧造成的估值压缩。而这一轮risky asset的重点已经不在SaaS公司上,这是市场流动性的劣势。更重要的是对很多SaaS公司长期逻辑的质疑,而这种质疑又被目前的基本面趋势 “证实”。打引号是因为真正造成SaaS公司增速降低的原因也许是经济预期带来的软件支出缩减。

也许我是一直对SaaS公司抱有偏见,因为SaaS公司是Non-GAAP数字玩得最过分的行业之一。这种偏见可能让我对于估值底宽容值比较低。除了少部分优质公司,包括NET NOW和部分网络安全公司,大部分公司我不会因为估值杀到一定程度就自动认为有吸引力。

另外一个角度对于增速放缓到20%以下的公司,如果GAAP还不赚钱而且没有明显的margin扩张的趋势,那5xPS以上可能都是高估的,仍然可以考虑作为short对象。

FY25财年收入达到5.2billion,1.4billionFCF。全年的股权费用1.36billion。

公司季报重点放在AI上,一个是AI MAU达到2.3million。另外公司认为AI能够扩大创意人群的体量因为AI平权化了创造的能力。在更多的人进行创造的情况下,团队之间的合作就变得至关重要,而公司认为自己有巨大机会成为一个人和AI交互合作的平台。AI developer tools更多以来,Jira看到更多cross-function collaboration。Jira的business users比以前增长的更快。

公司还花了很多篇幅举例客户怎么从公司的AI产品上收益,几个举例的应用案例包括:帮助现有的使用者自动化工作节约时间,从大量的客户数据中总结insights,起到类似整合内部所有app数据的search engine的功能,帮助提高开发者的代码开发质量,提升工作效率,另外还有针对领导层提供的服务可以让他们实时track团队的工作进度。

综合来讲,AI对业务方面的影响不能说没有帮助,帮助肯定是有的,就像我们平时从大语言模型中体会到的AI可以做的工作类似,AI对2B的软件公司目前提供的价值点,主要就是提升已有产品的某些功能,节约使用者时间,也许能对这些价值点提高一些收费,但是并没有提供很明显的AI收入,而其他原因影响之下(比如IT spending减少或者更多分配给其他领域等),综合看到的结果是收入增速放缓而且没有明显转变的信号。

市场的担心是AI会影响TEAM核心客户群码农们的数量,管理层坚持说他们没有看到任何这方面的影响,而不巧的是管理层对下一季度和下一财年的指引增速的确是降速的,管理层解释说他们是保守的guidance。仍然坚持之前24-27财年CAGR20%的目标。

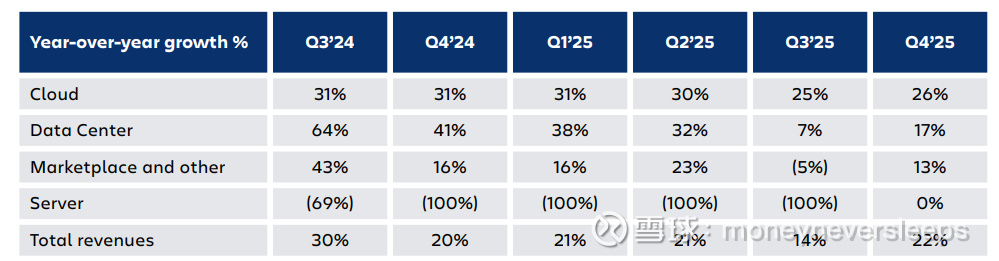

RPO balance增加38%到3.3billion ,一年内的RPO占比74%增加28%,剩余的RPO增加71%,不管确认节奏如何,整体似乎展现了未来的收入确定性,但是需要注意的是data centre客户转移到云上时,通常会因为contract期限的拉长而inflate RPO金额,同时RPO的增速即使强,但是如果客户流失比较多的化,未来收入增速也不见得会好。

扫完这个公司的季报和earings call,倒是有种奇怪的感觉。发现这个公司是个波段型公司,长期收益如果看过去五年的收益甚至都是负的,但是中间的波段也能吃到不错的收益。回想去年八月份也是一个季报大跌,随后股价见底,之后逐渐涨起来记得是公司在investor day公布了三年CAGR目标。十月份季报(25财年的第一个季度)证明公司果然guide保守。之后今年二月份季报仍然beat大涨随后就见顶,一路下跌到五月份上一个季报雷人大跌,到这个季度(25财年的最后一个季度)仍然是guidance令人失望,股价大跌。所以整个一年下来股价又回到去年八月份的原点,股价比当时的最低点高17%,比整个一年的收入增速略低。而GAAP的利润(亏损)和现金流几乎变化不大。理论上股价还能再跌到去年八月份的最低点,不过创了底部之后,我倒是觉得有可能股价重复去年下半年的剧本。看市场是否再给机会了。