东南亚电商2Q25季报笔记:SE

SEA昨晚季报股价大涨。从跟踪学习SEA股价的变化上学到的一个原则是对待成长性股票终局思维和边际变化思维要结合。我觉得终局思维还是必要的,但是不要固守,因为未来的事情谁也不能真的说准,要给自己的判断错误留有余地,所以跟踪边际变化就成为修正的必要途径。我对SEA终局思维就是东南亚在相当长一段时间内不会成为电商赚钱的沃土(其实全球电商不少你可以看到凭借电商非常赚钱的市场很少,而且比如美国的例子也是在培育很多年以后才成为盈利的市场,而东南亚人均GDP支撑的消费能力+履约成本刚性=》比较长时间内电商GMV增长带不来丰厚利润),而SEA的利润池就变成了少量的电商利润和依靠其他业务利润支撑的“怪物”,而奇怪的是市场认为具有巨大潜力愿意给比较高估值的只是电商业务。直到现在我仍然认为市场给SE的市值可能错了。不过我非常理解股价为什么涨,从2024年初市场终于从被TT竞争支配的恐惧中解放出来,同时SE实现了GMV的加速增长+利润率的逐渐改善,这些边际变化都给了投资者更大的想象空间,另外市场关注的重点更多在GMV的增速,而利润改善的幅度其实远小于2024年的预期,不过后者在全球充裕的流动性面前成为非常微小的因素。

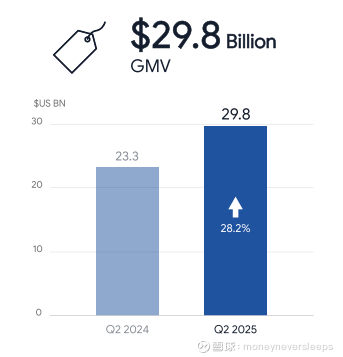

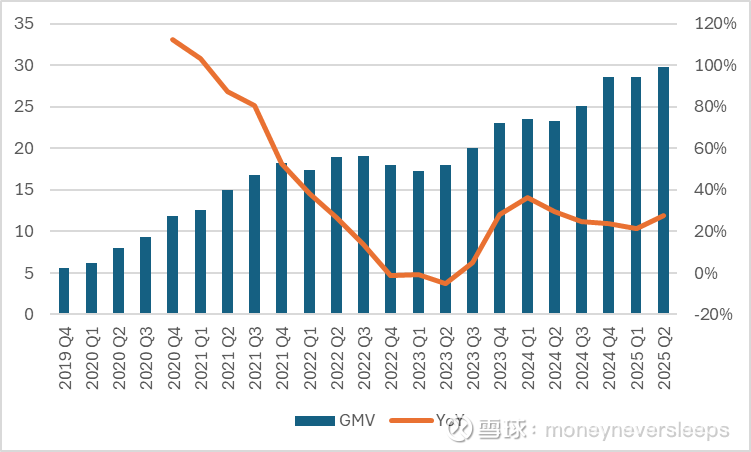

这个季度GMV增速28.2%到29.8billion,比较上个季度略有加速。平滑成两年CAGR则和上个季度增速持平,结合管理层所述预期三季度增长类似,公司电商GMV这方面增速比较稳定在25%左右,单看这个维度是优秀的。

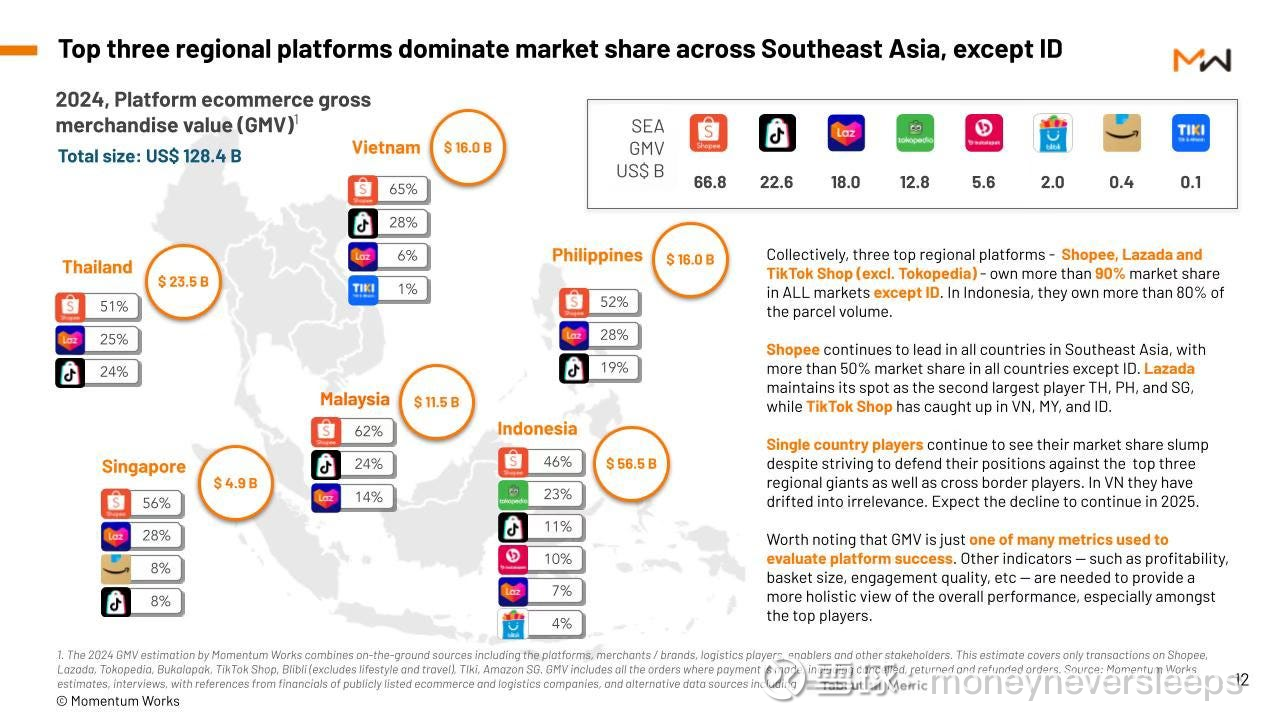

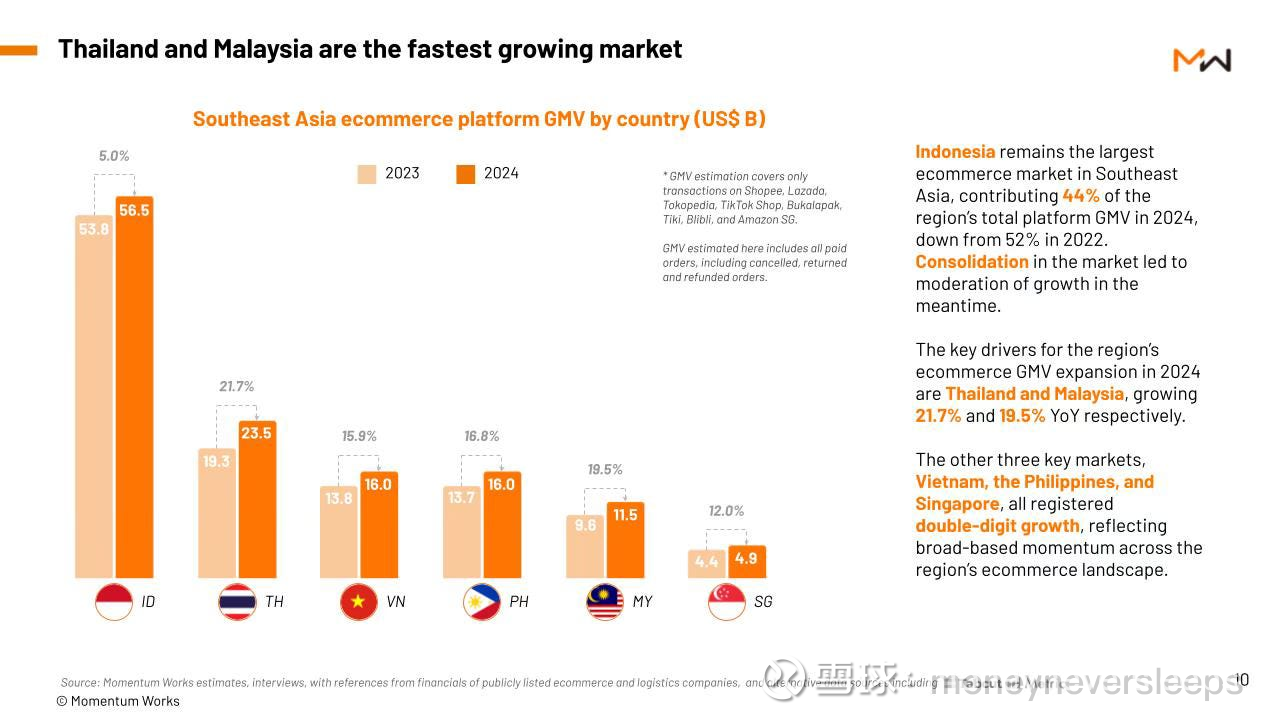

用2024年东南亚电商的数据,整体GMV128.4billion,最大的印尼占比44%。Shopee最大市场份额为52%

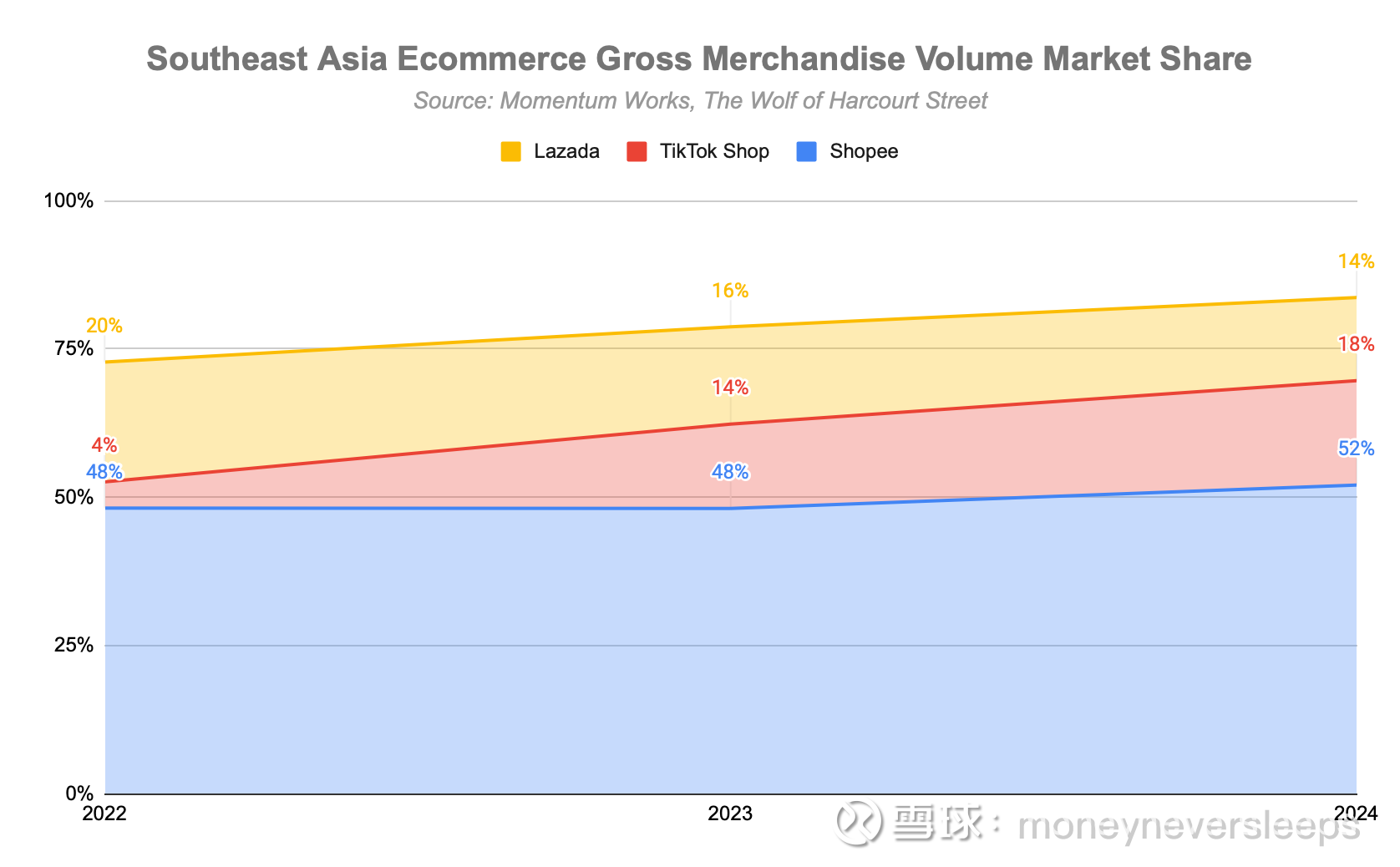

从最近三年的市场份额变化可以看到,TT份额增长最快,Shopee也在提升份额,速度放缓,而Lazada则在丢失份额,目前已经稳定。这个和阿里巴巴的战略有关,在东南亚做的是大品牌策略,放弃了大部分中小商家和白牌的市场,这个战略是否正确可能有争议,以我个人对各国电商的理解,我认同这个战略,增长东南亚地区的GMV对于阿里巴巴集团的大盘子没有意义,还是先选择盈利性市场来做更具备商业意义。但Shopee的选择显而易见就更容易理解,一个GMV增速放缓的电商公司,下一个被苛责的点就是利润率,这个Shopee拿不出来,那当然要仅仅抓住GMV来给资本市场要估值,而且盘子大了说不定哪天就出新的商业模式让一切又make sense了呢。

东南亚市场中印尼最大,但是增长最低为5%。泰国和马来西亚市场增速最快20%左右。整体市场2024年增速12%。目前电商渗透率达到12.8%,Momentum这家公司估计东南亚电商2030年规模将达到258billion,年化增速12.3%

目前三家在东南亚市场份额达到80%,Shopee是否能持续获取份额?假设仍然可以的化,GMV年化增速未来五年可能在15%。

不过电商渗透率的数字不同机构的估算不一样,应该在10-12%之间。未来五年加倍就是20-25%的渗透率,美国目前电商渗透率18%。

另外估算电商渗透率的时候需要注意的一点是东南亚的现代化零售比如超市这些也在快速增长,按照下面的增速,其实和电商的增速类似甚至还快一些。所以在整体零售增长不高的情况下,就是电商和现代化零售联合在抢占市场份额。虽然线上化是长期趋势,但是电商渗透率的提升速度并不一定会有想象中快,拉美电商可以作为一个参考,所以上面机构对于电商本身市场的增速假设我认为是有风险的。

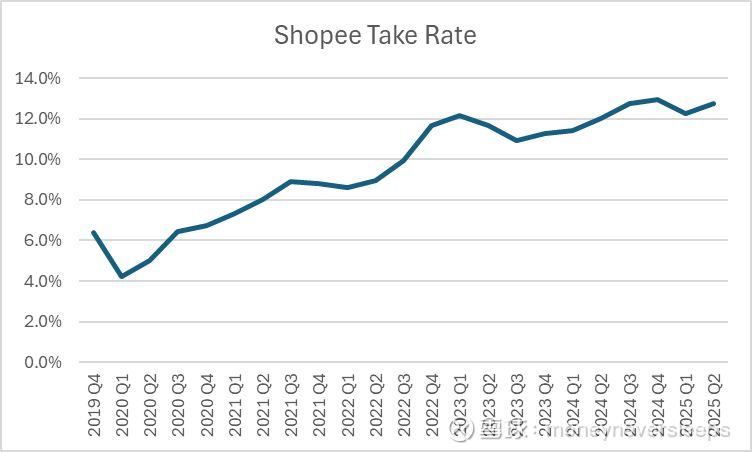

收入方面,公司的take rate是一直提升的,现在综合take rate是12.8%,有多少提升空间,是不好从单纯的数字看出来的,简单拿其他公司的take rate作类比通常是不可比的,这个问题我思考了很长时间因为缺乏数据和有效调研,一直是个疑问,希望有一天能够解惑。

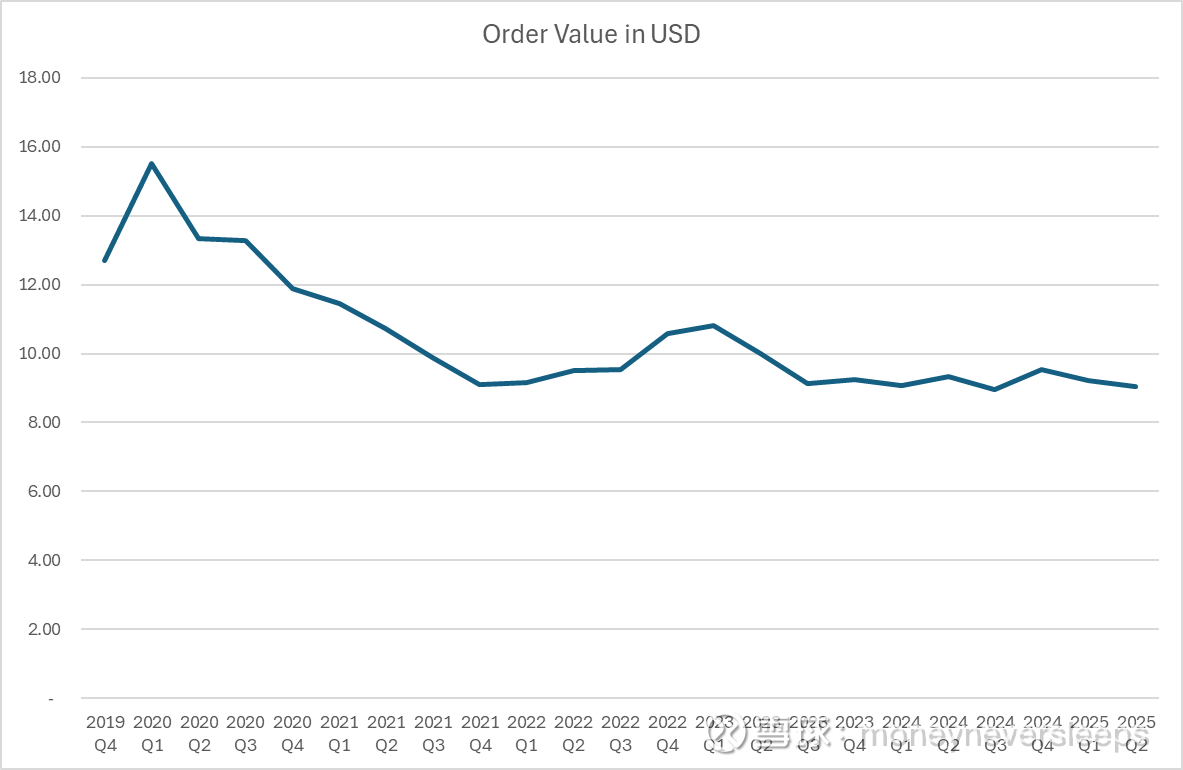

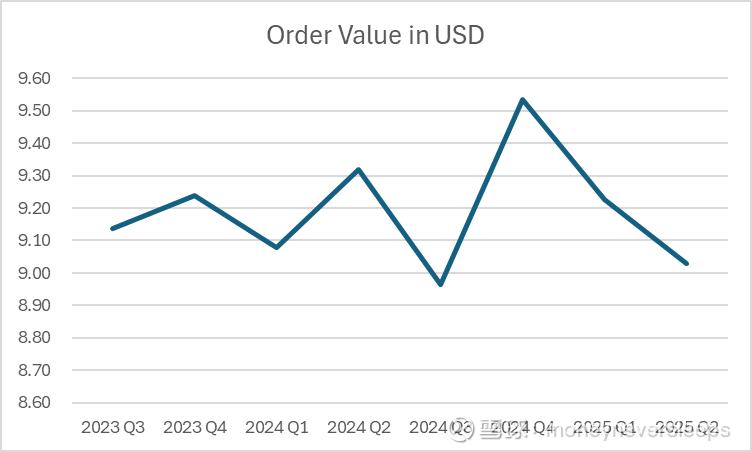

我认为公司在可见的几年电商业务无法成为很赚钱的业务,主要依据之一是order value比较低,而且没有改善的趋势。这个隐含的事实,一是反应了公司扩张比较激进,通过降低门槛吸引更多的GMV增长;二是物流成本到一定程度以后刚性,如果order value没有办法提升的化利润就很难实现。我过去曾经了解的东南亚电商的履约成本一单一美元左右,不知道现在有没有优化,不过实际经验和中国的履约成本看继续优化空间也许不大。

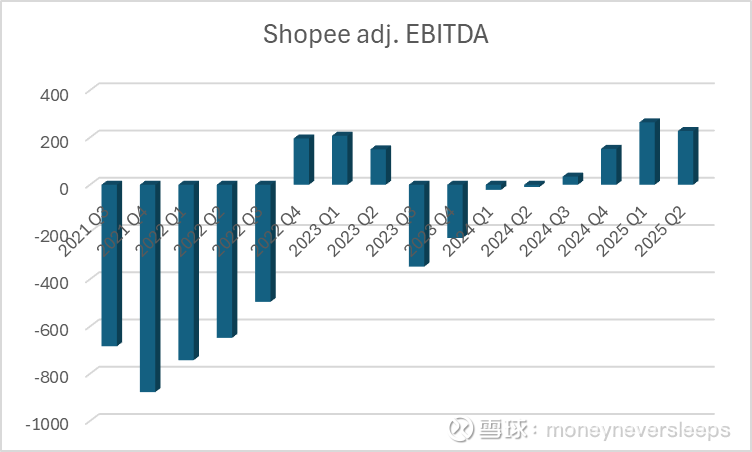

从电商业务adj EBITDA的数额来看,即使过去三个季度看似实现了不错的“利润”,但是还不能很强证明这个业务的盈利性,因为adj EBITDA的季度金额连续在220million左右,而之前2022年Q4-2023年Q2也是实现了类似的规模,上次三个月的总和为554million,这次三个月的总和为644million。而此时GMV比当时高了64%,收入高了75%。

另外,adj EBITDA和经营性利润的区别有D&A和股权激励费用,分配到电商的季度D&A为73million,全部公司的股权季度费用为162-170million,假设电商占一半,季度费用为85million,那这两项加起来就是158million,对比电商季度大概220million的adj EBITDA,实际的经营性利润大概在62million左右。

对于一个30billionGMV(最近的二季度)的电商公司,不到一个亿的利润几乎就是rounding error

所以,即使电商业务过去一年的利润趋势看似不错,但实际对于一个已经这么大体量的公司来说,至今并未证明持续不错的盈利能力。

市场上大部分人对于电商业务的数字敏感度是不够的,没有意识到Shopee的数据意味着什么,或者还对继续持续的利润改善抱有希望,当然我也有疑问没有答案,也不能100%肯定我现在的判断就是对的,看后续的业绩继续证明把。

SE的游戏业务最近一个季度的adj EBITDA是368million,而之前2021年一个季度的adj EBITDA是663million,显然游戏业务不是一个成长性业务,按照7xadj EBITDA给估值不离谱,而且可以宽容些,按照2021年游戏峰值的利润给,这部分估值大概20billionUSD

fintech业务最近一个季度的adj EBITDA是255million,和之前季度相比增幅不算大。这个业务成长性有比较大问题是公司基本是用自己的资产负债表来借贷,比如最近的表内负债余额是贷款总余额的85%。用自己的资产负债表来做贷款前提是需要有强大的自由现金流,整个公司过去五年的FCF总额为2.5billion。最近一个季度的按年增加的贷款余额是3.4billion。贷款业务增长需要资金来源,而后者可能会成为限制这部分业务成长的瓶颈。这部分估值按照去年的利润以20xadj EBITDA给估值的化大概14billion USD

公司现在市值103billion,那电商业务承载的估值可能大概70billion,其实这种算法也没有考虑总部费用对总利润的减少或者大部分公司分部估值的折扣。那就按照70billion的估值,即使电商一年能产生1billion净利润,估值也是70x,全球估值最贵的电商。何况公司是否真的能从电商净赚1billion我是抱有怀疑态度的。

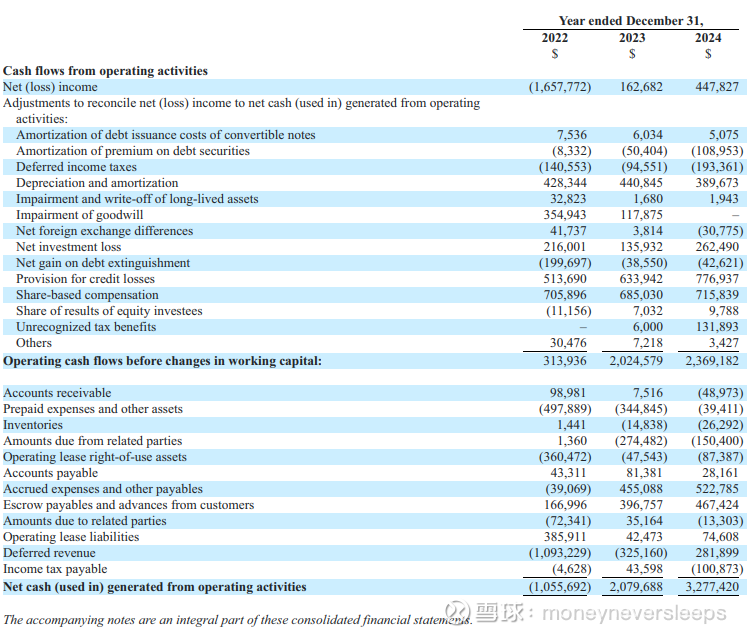

现金流:需要肯定的是最近两年现金流情况是大大好转的,比如23年经营性现金流达到2billion,24年经营性现金流达到3.3billion,其中24年working capital贡献了0.9billion正向的现金流,正向的贡献来自于应付,供应商占款,游戏deferred revenue

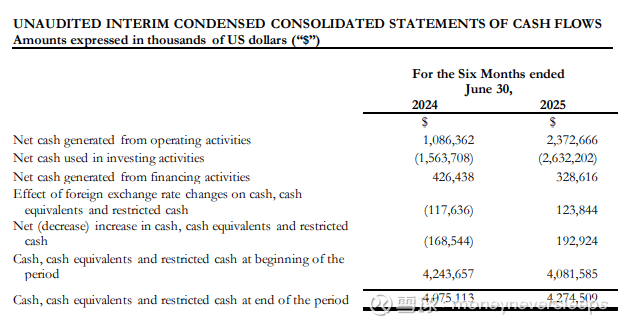

24年全年的CFO为3.277billion,上半年是1.086billion,下半年是2.19billion,25年上半年是2.37billion,基本和收入的环比增速匹配。

这个公司我不理解的地方是比较大的应收账款余额,按照公司的业务性质,不应该啊?不知道是什么原因造成的?

总结:

收入增速看不出问题,下半年保持GMV20%以上收入增长20-30%应该没有问题。关注点一是电商的利润情况,如果下半年有显著提高并展示了继续提升的潜力(比如解决了我对于单价和履约成本的疑问),那我之前的判断可能为错。否则会成为理想的short对象。第二,现金流,这个公司的现金流和典型电商公司差异比较大。最近两年现金流大幅改善,D&A,股权费用,信用拨备这三项提供了接近2billion的正向现金流。而working capital这部分变化的原因我没有明白,比如应收账款是什么性质,这是另一个需要找到答案的问题。综合来看,SE提供了很多投资人寻找的故事(新兴市场成长),又有其他地区成功电商的珠玉在前作为样本,成为被不少外国人认为长期成长的好股票。检验真相的时刻会出现在人们开始关注利润率或者最终发现GMV的增速为什么没有转化为匹配的利润从而想探寻答案的时候。