经济学人上关于Lululemon的文章

看了economist最近Lululemon的一篇文章,主要的观点:

1.很多年Lululemon都被时尚人士喜爱,不仅在瑜伽的场景,更是扩展到每天的生活,是athleisure品类的开创者和领头羊,另外公司自营门店,通过面料和定位的差异化能够溢价销售保持超高的利润率,同时店面坪效惊人,每平方foot每年销售1560美金,一个卖衣服的坪效仅低于苹果和Tiffany,高于Costco。一度Lululemon是那些疲倦耐克这些老品牌的时尚人士的首选,增长惊人,16年前还没有入体育品牌的前十大,目前已经是446billion规模的体育品牌产业第三大品牌。最近的品牌裂缝在哪里呢?

2. 最大的北美市场增长乏力。产品出了问题,新的产品设计为了吸引新的客群而疏离了原来的核心客群,造成核心客群的流失。

3. marketing出了问题,原来公司每年的marketing费用比较低,只有收入的5%,他们过去主要依赖口碑销售。而竞品比如欧洲的On花了10%在营销费用上,签了类似Zendaya的明星,同时和类似Loewe这样的品牌合作传播,有效提高了曝光率。Lululemon美国的门店访客客流在二季度同比下降了8%,而在最高的增长地区中国,增速也在放缓中(最近一个季度有所回升)

4. 时尚潮流的转向:过去大家穿着Lululemon去各种场合,现在已经发生变化,过去Lululemon的核心客群被Alo和Vuori发掘抢夺。更致命的是,时尚潮流已经不流行紧身合身衣裤,而为宽松款式,Lululemon从潮流上被抛弃了。

5. 宏观经济的影响,虽然Lululemon开到了25个国家,但是75%的销售来自北美。类似Lululemon这样一百多美刀一条裤子的定价,对于感受到宏观下行压力缩减开支的消费者来说有点贵了。很有趣的事实是,美国消费产生了分化,针对富裕阶层的消费并没有受到影响,而大众消费遭到冲击。Lululemon虽然是premium products,但是消费阶层并非单纯富裕阶层

6. 关税的影响:40%的产品生产于越南。30%的面料来自中国。Lululemon线上生意历史上有50%的订单享受小额减免的税收,减免被取消了。

7 以上的综合影响造成存货大幅上升。为了清库存公司不得以采取更大的折扣,outlets目前卖的60%的产品是他们的核心产品。这对一个premium brand的形象是致命的。产品差异化并不足够到区分竞争,很多仿制产品出现以更便宜的价格出售,支撑公司溢价销售的主要就是品牌形象,如今自己不得不打折销售,伤害了多年建立的premium的品牌心智。

上一次看Lululemon是去年的三季报,赶上这家公司回光返照,当时觉得teens的增速对应28xtrailing PE的估值未免性价比不高,没想到管理层对业务的能见度也非常短,过了几个月以后形势就发生很大变化,从一切向好的乐观到不停下调的指引,加上一众唱衰的声音,现在已经跌到11x左右PE。

业绩会上管理层认为有两个原因造成了北美业务的不佳,一是产品周期过长,出新品的速度和新品的风格都不理想,另外的原因是北美消费者转为更加谨慎的开支。后面这个点是可以用宏观数据作证的,去年四季度开始美国消费开支对GDP的贡献就开始迅速下降。

管理层认为有几个方面的努力是有效的,包括brand building和几个产品创新。在品牌方面,总顾客和留存顾客数目都在增加,同时在各个年龄段都有新的获客。目前membership program的客户数目达到30million。一些新的产品线和新的产品风格也获得不错反馈,包括Aligh No Line,Daydrift,BeCalm等。依靠公司的产品研发平台,science of feel product development平台,公司能够继续在performance apparel方面和竞争者取得差异化。在主要的品类,yoga,跑步,训练,高尔夫,网球都看到了增长。公司认为在performance apparel领域继续获取市场份额,但是这个品类的总体量在下降。

管理层认为没有做好的地方主要是lounge和social product品类。这方面公司认为产品的竞争力不够,没有引起顾客的购买欲望,同时过去两年竞争也发生比较大的变化,现在很多品牌都在相同的品类发力。公司在平衡新旧产品上面做得不好,同时产品推出市场的速度和反馈速度不够快,没有及时满足客户的需求。公司在merchandise assortment方面做出改进,加快了推新品的速度,明年春季新品的占比将从23%提高到35%

同时和供应商紧密合作,提升核心品类以外产品的performance方面性能,同时缩短了新品研发到上市的时间,公司预计2026年将看到新措施的效果。

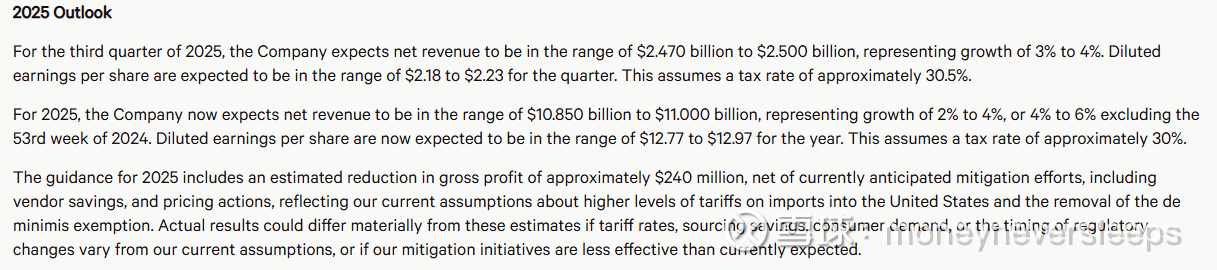

公司认为存货增长的问题将在2026年一季度减缓。今年将解决打折问题清理完库存,打折并不反应公司看到的未来销售趋势,仅为清理库存。明年关税方面共计产生的压力大概320million,公司预计通过涨价,供应商谈判和节省费用等方面对冲一半的影响,就是关税明年仍然预计有160million负向影响。今年受到的关税等政策造成的毛利负面影响为240million

按照公司最新全年指引,按照25年EPS,现在股价的估值为12.7x

Nike今年最低点时按照顶峰利润的估值为14xPE,目前的股价按照顶峰利润的估值为20x,市场愿意给Nike更高的估值是因为运动品牌比时尚品牌更加durable,虽然Lululemon也是运动品牌,但是扩展品类以后更加受时尚潮流影响,比如公司的应对措施也是从新品的style方面吸引顾客,是有设计审美需求的。

Lululemon现在的问题是我们是否已经看到最差的季度了?从短期来看,选择相信管理层的能力,那有可能最差的情况我们已经看到了,三季度说不定比指引的好,从短期交易角度有可能值得博一个预期差,当然对于这家公司是否明年能够重拾双位数增长,我现在是怀疑的,不过这不影响交易性的机会,从现在股价表现来看,可能还需要一次急跌来清理掉所有想卖的人,如果还能再跌10-15%那可能更理想了。