AI应用股票的二季度业绩总结

moneyneversleeps

· 新加坡

年初的时候做了AI应用股票的筛选,排除了绝大多数缩小到两大(PLTR 和 APP)+ 四小。两大业绩这里略过,看看四小二季度业绩如何。

当时的结论,“C3.AI的主要业务是帮助企业客户做AI应用实施的,听起来是个非常具备潜力的方向,但是可以想象是个苦生意?帮助企业客户应用了AI,那后续呢?人员的经验复用价值多大?综合看来,虽然公司所在赛道非常有吸引力,但是业务还没有展现应该有的吸引力。公司创始人姓Sieble,硅谷著名老创业家了,能力没有疑问,可能需要再观察几个季度看是否出现经营的拐点,现在还不能算作合适的投资标的”

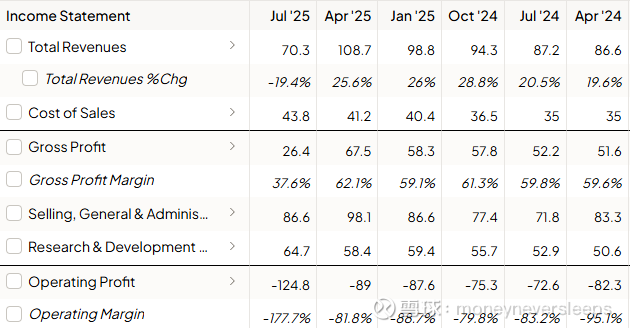

这公司居然在AI hype中跌了50%,一看业绩就解释了为什么。公司创始人解释因为健康原因不能深度参与销售耽误了正常销售和公司销售部门的重组,这个季度新聘任了CEO。同时,没有给出全年指引,要到下个季度公布业绩的时候新的CEO来给。

当时只是单纯觉得公司业务没有看出潜力

点击查看全文