Affirm和BNPL模式初探

Affirm一直在to-study list里,最近看到知名反指Jim Crammer呼吁大家买Affirm,他并没有讲出什么理由,单纯就是不断重复创始人Max Levchin怎么牛。Max Levchin是Paypal Mafia的一员,知名的技术才能是创建了Paypal的反欺诈系统,Affirm建立的初衷是成为下一代的credit network,另一位创始人Nathan Gettings也是Palantir的联合创始人,现任Affirm的首席风险官,平时热衷种植大麻。。。单纯感慨一下,有些圈子里面的人不管创业还是投资都更容易成功。现在社会世俗意义上的成功需要什么因素?技能只是最基本的配置,系统性更高维度的思考能力,资源协同,资本支持更为重要。这些要素对于普通人遥不可及,而对硅谷某些圈层的人就是抬手可得了。

Affirm做什么的?

Affirm 是一种“先买后付”(Buy Now, Pay Later, 简称 BNPL)服务:消费者在商家处可以先买商品/服务,然后分期付款。 商家从Affirm收到全额款项后,消费者再按约定分期还给 Affirm。 Affirm 承担一部分信用风险及贷款审批工作。

和信用卡的区别

BNPL看起来和信用卡类似。但其实是有不少区别的:

1. 授信机制:BNPL是按每笔交易审批,信用卡是按人审批一个额度循环使用

2. 信用检查:BNPL是soft check,就是每次查用户信用不影响用户信用分数,而美国申请新的信用卡每次都会影响信用分数

3. 利息费用BNPL和信用卡比较收取的更为透明和低廉,对消费者更加有利。

4. 没有late fee等滞纳金,同样比信用卡对消费者更为有利

5. 客群:BNPL针对没有信用卡或者不想使用信用卡的年轻人

商业模式

从以上和信用卡的简单对比可以看出,BNPL似乎相比信用卡对于消费者更为有利,那是否这个模式因此更加少赚钱了呢?比如Affirm处理的支付中有40%是无息的,那Affirm赚什么钱呢?BNPL是有商业模式创新的,传统信用产品从消费者的利息中赚钱,Affirm从消费者利息中赚更少的钱,同时他可以从商家赚钱。数据显示,当有BNPL选择的时候,消费者更容易下单、购买更大金额的商品。商家因此愿意付费给 Affirm(类似支付手续费)。这笔费用比订单金额最高可以达到 15%。Affirm 本质上是在卖“转化率和更高客单价”给商家,而不是只靠利息赚钱。

简单来说BNPL重构了消费者购买产生支付行为过程中的价值链条,把一部分消费者历史上承担的成本转移给商家,而商家愿意承担这部分费用,是因为BNPL的存在促进了消费者的购买行为和提高了购买金额,从而增大了整个价值链。

Affirm的长期定位和野心

Affirm并不想单纯作为一个金融产品提供者。他有更大的野心。技术上,Affirm从零开始自建支付与信贷系统,不用依赖外部银行或老旧支付网络。 这带来了几个好处:能快速上线新功能(灵活、可扩展),对商家和消费者的体验更顺畅(系统整合度高),便于与合作伙伴(如 Shopify)深度整合。

Affirm卡位在整个交易链条的核心位置,能实时获取大量支付与消费数据。这些数据反过来被用来训练它的自研信用模型,从而:更准确评估借款人风险,降低坏账率(non-repayable loans),提高放贷效率和盈利能力。

更长远看,Affirm的野心在于从支付工具进化成类电商平台,消费者一旦使用 Affirm 分期付款,就会在 Affirm 的 App 或网站上看到:自己的还款与余额信息,更重要的是Affirm根据交易数据会给顾客定制的商品推荐,极大转化顾客的购买行为,成为商品购买的一个入口。

商业模式的“短板”

商业模式的创新者通常会遇到的困境是:商业模式模仿起来通常并不困难,仅依赖差异化的商业模式可能能够很快开拓新的市场,但是很难保持独特性和仅以商业模式为核心的竞争优势,比如BNPL可以出来很多玩家,类似Apple Pay,Block和Paypal这样的支付商和wallet厂家也能够很轻易提供BNPL的模式。

另外,和真正的电商平台相比,Affirm这样的公司接触的只有交易和信用支付数据包括购物金额,分期时长,还款记录;延期逾期违约等信用行为,消费者设备,支付习惯,重复购买率,在商户的交易转换率,数据深但是窄,这些数据可以对于风控,授信模型,利率定价非常重要,比一般支付工具掌握的信息多,但是缺乏消费者数据。相比较,电商平台掌握的是更全面(从商品,用户,支付到售后)的数据闭环。

公司的核心战略

1 扩大商家网络:目前有377k活跃商家,25财年增加了24%

2 增加消费频次:通过direct-to-customer的商品,增加了20%的消费频次

3 通过优化credit performance保持健康的unit economics:公司用的指标是RLTC(revenue less transaction cost),总收入-交易相关成本。

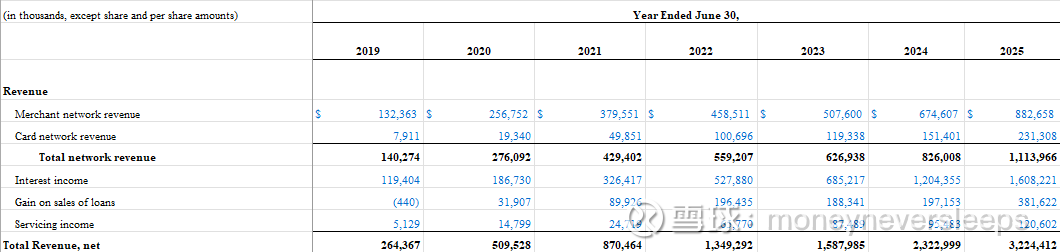

收入模型和交易成本

收入包括:商家费用(Merchant Network Revenue),利息收入(Interest Income),其他费用(Late fees、Servicing fees等)。商家费用和利息收入最近一个财年占到总收入的比例分别为27%和50%。

交易成本包括:支付处理费用14%,信贷资金成本(Funding costs)13%,信用损失(Loss on loan, charge-off)19%,与交易直接相关的运营成本等7.5%。

费用包括:IT费用18%,S&M销售费用13%,G&A管理费用17%

股东信透露的信息

有些公司的股东信特别有“人”味,不管吹牛还是怎样,透漏的信息让你看到管理层或者创始人的愿景,让你真实感受到这家公司的底色。Affirm的股东信就属于这种类型。最近的财年股东信里,创始人回顾了很长一段时间里公司遭到的质疑,比如开始时单一交易风险评估授信的模式vs传统的revolving credit是否make sense,后来对不收取逾期费用和惩罚式利息的商业模式是否经济模型上可行,再后来Affirm这样的公司是否在如此高的利率环境下能够存活下来更不要说盈利。创始人觉得类似争议还会不断出现,但是他说了这样的话,It’s not that Affirm is a great business (though it certainly is) – it’s that the team building Affirm will accomplish whatever we set our collective hearts, minds, and hands to. If you will it, it is no dream. 很感性的发言,要么是骗子要么是天才。不过很符合硅谷精神,不管开始的商业模型是否成熟,在不断的迭代中,优秀的团队会发现并创造机会直至成功。

另外股东信还有一段对未来电商模式的展望很有意思:

过去 30 年,关键词搜索(keyword search) 是电商的核心入口——消费者通过搜索词表达购买意图(buying intent), 而平台(Google、Amazon 等)围绕“搜索”形成了巨大商业生态。但现在情况变了:生成式 AI 正在改变人们获取购物信息的方式。AI Agent 可以在一次对话中完成:搜索商品比价、查库存,阅读评论,筛选优惠,一键下单。未来的购物将从“搜索+点击” → 变成“对话+执行”, 甚至由 AI 自动完成购买(agentic shopping)。电商正在“解构与重组”,生成式 AI 让传统电商平台的中心化结构被“拆散”:商品展示、价格对比、支付、推荐不再被一个平台垄断;各个功能可以被“重组”,由不同服务模块组成新的购物体验。

Affirm 的产品从设计上就可以被“嵌入”到不同系统中:数字钱包,浏览器,聊天机器人,AI Agent(购物代理),这些正是“非线性、并发购物模式”的新载体。最近OpenAI公布和Etsy,Shopify,和Stripe合作Agentic shopping。Shopify和Affirm有深度合作,Shopify提供了包括Affirm在内的多种BNPL的选择,但Affirm是默认的官方选择。

Affirm 提供的核心能力是:实时风险定价(risk-based pricing)。单 SKU(商品级)融资能力。不管购物入口在哪里(网页、聊天、AI agent), 只要需要“分期或信用支付”,Affirm 就能被“即插即用”地接入。

竞争风险

我觉得这类公司最大的一个问题是如果合作伙伴特别是大的合作伙伴推行自己的BNPL怎么办?事实上这样的事情已经发生。另外就是竞争问题。

从股东信里面可以看出来一些竞争优势如何获得?一方面规模很重要,但是达到一定规模以后是否就不再重要,比如相较Klarna规模更大,是否体现了更多的获客优势?

另外更重要的是,技术和算法是不是壁垒?比如Affirm的算法更强,商家和Affirm合作的BNPL能够获取更好的顾客转化率数字和更高的GMV?股东信里强调了公司成立初衷就是利用当时的machine learning intelligence,目前虽然LLM已被广泛应用,公司内部设计训练的transformer-based models和另外一些基础的机器学习算法,正在帮助业务的每个方面,从实时的消费者信用分数,到adaptive checkout的动态financing program的优化。初期的结果显示采取公司adaptive checkout的商户平均看到GMV增长5%。公司14多年的独有数据会不断进化学习帮助公司优化产品,帮助消费者得到更好的金融产品,同时帮助商家用最低成本的方式增加销售。

公司的主要风险点,就是和Amazon和Shopify这样大平台的合作,如果失去这样大的平台合作方影响会非常大。

竞争对手和竞争优势

① 技术 & 风控模型领先

CEO Max Levchin 本身是 PayPal 反欺诈系统的创建者;Affirm 的信用审批模型基于实时交易层数据 + 自研风险算法;不使用传统信用评分(FICO)为核心依据;能做到 SKU 级实时定价(risk-based pricing per SKU)。坏账率显著低于同业、RLTC(Revenue Less Transaction Cost)持续改善。

② 商家端合作深度高

Affirm 与 Amazon、Shopify、Walmart、Peloton、Expedia 等大型平台深度集成:通过“Adaptive Checkout”技术直接嵌入商家支付页;能动态计算最佳分期方案(0% vs 有息),提高转化率;对商家而言:Affirm 提升 GMV、提高转化 → 愿意支付更高手续费。如果有机会了解合作平台对Afterpay和Klarna这些同行的评价就更有用了。

③ 资本效率与资产流转能力强

Affirm 的贷款资金来自:合作银行(例如 Cross River Bank)。自身证券化渠道(ABS)它能快速将贷款资产打包出售,释放现金流 → 资金循环快、资产负债表轻。 相比之下,Klarna 自持贷款比例更高、资本压力更大。

④ 战略前瞻性:AI 与“可组合信用”

Affirm 已开始构建可嵌入 AI agent 的信用支付模块, 未来能无缝嵌入 ChatGPT,Shopify Chat、甚至浏览器。 这让它在下一代“agentic shopping”场景中具备领先地位。

25年四季度主要运营数据

1 GMV增加了43%到10.4billion。主要推动力来自大商户的增长,零息分期产品的增长,direct-to-consumer业务的增长包括Affirm Card业务。前五大商户的GMV增长了41%。前五大商户GMV的集中度保持稳定在46%。零息分期产品的GMV增速93%,因为提供这个产品的商户数目增速翻倍到25000家商户。95%的零息分期产品由商户提供资金支持。使用Affirm Card的零息分期产品的GMV增长三倍。D2C GMV增长61%到3.1billion,其中Affirm Card GMV增长132%到1.2billion,均较上个季度实现了加速。GMV从店内使用的Affirm Card场景增长了187%。店内场景中更多顾客选择使用Card支付而非non-card的Affirm surface。活跃的卡用户翻倍到2.3million,卡的渗透率达到10%,比上个季度上升了一个百分点。

2 截止到六月底,活跃用户增长了24%到23million,是第六个用户增速加速的季度。活跃商家增长24%到377k,和上个季度增速相比略微加速。

3 总收入增长到$876million,其中利息收入增长24%,主要受loan book增长,loans held for investment也是增长了24%。network revenue(商家返佣)增长了37%,增速低于GMV增速的原因是产品组合的变化,更多短期的零息产品。servicing income增长了23%,这部分收入占off-balance-sheet porfolio的比例保持稳定在2%左右。Gain on sales of loans增长了67%,主要因为出售loan的增加。loans sold as % of GMV的数值持续增加,因为和类似Six Street这样forward flow partner合作的增加,同时,我们出售loan的价格也有提升,gain on sale as % of loans sold这个比例提升了8个basis points。这部分业务模式和SoFi类似也是把部分客户贷款打包出售给第三方实现资金的快速回笼。

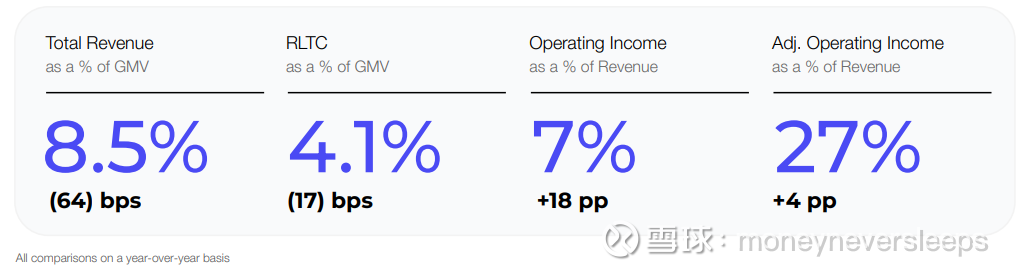

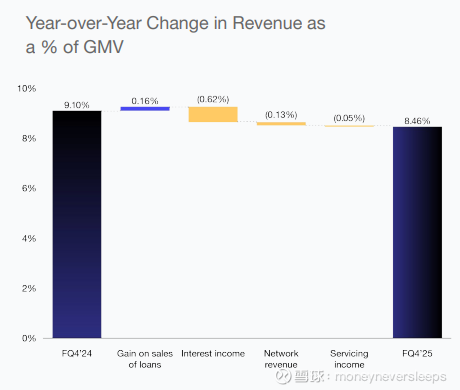

4 Revenue/GMV这个比例,相较去年同期下降了64bps。这个类似电商平台take rate的比例有什么意义呢?对于BNPL公司来说,GMV等同于贷款生成额的基数,Affirm的四大类收入里面,出售贷款包这个季度贡献了正向的比例变化,可能代表的是资产证券化市场比较好的景气度,公司能够以较高价格出售贷款包;其他的收入来源贡献了负向的比例变化,比如利息收入,loans hold for investment这个数额增速慢于GMV增速,主要是GMV中有交易并未形成贷款,另外零息产品增长的更快也造成利息收入增长较慢,而实际利率水平APR是保持稳定的。而商家费用这部分收入增速也慢于GMV增速,主要是因为零息分期产品里面duration(还款期)更短的产品占比提升,这部分产品产生的商家费用更低。对于Affirm来说Revenue/GMV可以类似视为信贷收益率,这个比例高可能代表资产效率高,但同时风险也高。

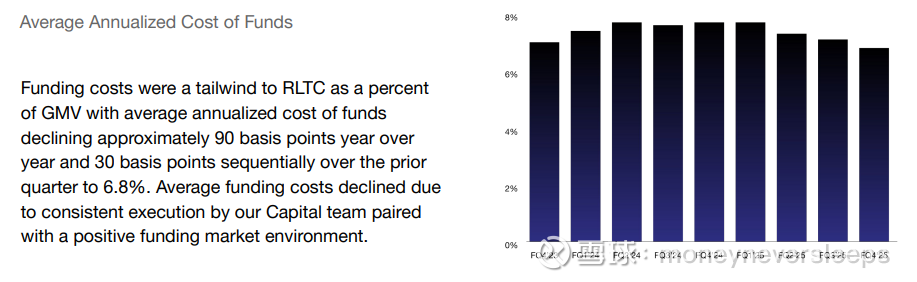

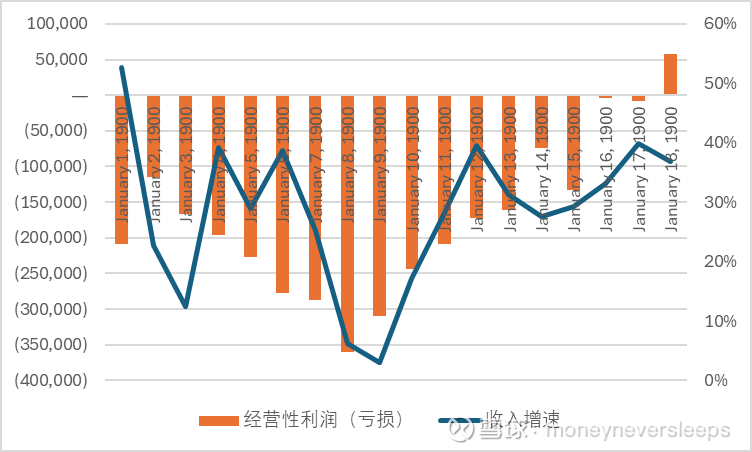

5 RLTC同比增长37%到425million。RLTC/GMV降低了17basis points到4.1%。这个比例超过了我们长期的目标3-4%。这个可以理解为毛利/GMV,对比其他的平台生意,不管是电商还是外卖平台,3-4%这个比例还是比较高的。RLTC的主要影响因素有funding cost,下图可以看出funding cost从最高点的接近8%,最近几个季度一直下降到现在的6.8%(接近美国的房贷利率),应该部分受益了联储降息。

从上面的数据可以看出零息利率产品影响了公司的“利润率”水平,那为什么公司还要大力推动零息利率产品呢?几个好处:带来更多的客户和交易,因为更高的转化率和购买金额,商家通常愿意为这些零息产品提供funding,提供低风险的零息产品基于公司实时风险评估的能力,选择零息产品的客户也通常是更低风险客户,虽然这部分交易带来的收入更低但是经调整后的毛利并不低。

6 Credit quality: 这方面30+天逾期率有所下降,原因在于零息产品比例提升。Net charge-off performance也track历史表现。

7 Funding Capacity 增加到26.1billion,第十个季度实现增长。这个funding capacity能够支持60billion年化GMV,假设weighted average loan duration平均为5个月。

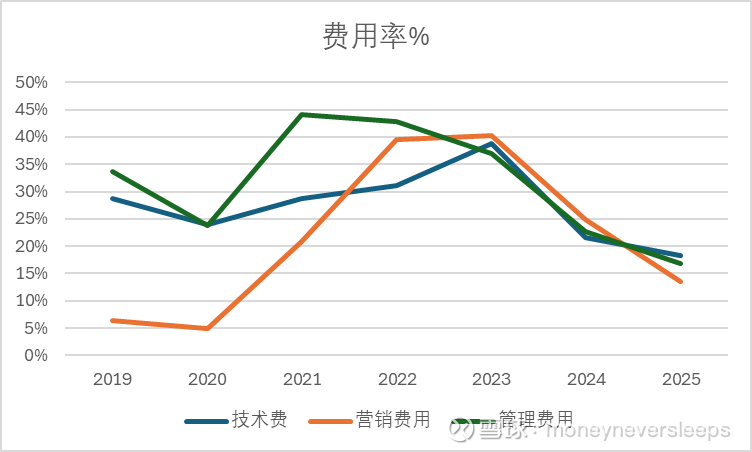

8 运营费用:23年以后处于下降的趋势。管理费用比较刚性,规模扩大后仍有下降空间。营销费用中有一半左右是给类似Shopify这样公司的revenue sharing,这部分比例稳定,不会随着规模扩大。数据和技术费用增速也应该慢于收入增速,未来费用率有下降空间。

经过上面的拆解,这个生意需要跟踪的运营指标不少,有最上层GMV增速的推动,也有“货币化”效率和信用成本的管理,还有金融市场的操作,和通常企业管理需要提升运营效率的部分。公司有提到人效这个数字最近财年达到1.5million,比Paypal略高,低于Block的2.1million(但是Block有比特币收入),比Klarna的0.87million高。

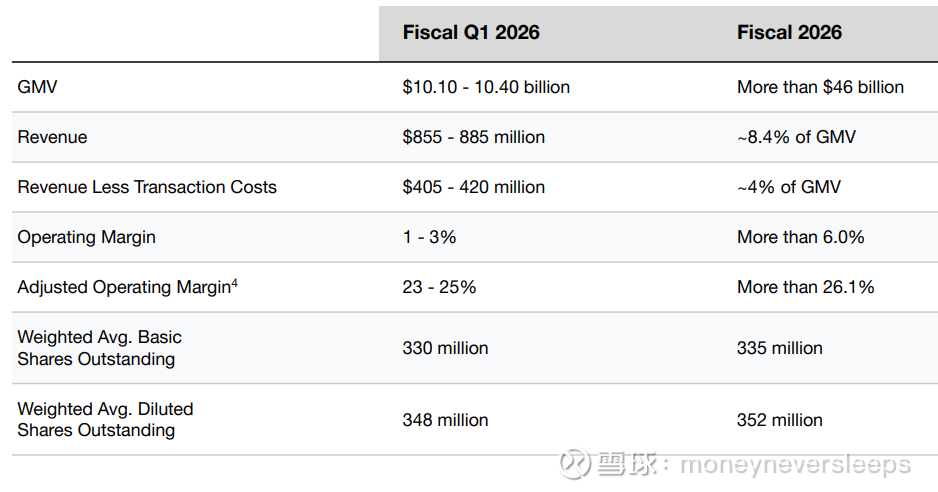

公司指引

GMV未来一年增速预计25%

收入增速预计20%

收入-交易成本(RLTC)增速预计24%

经营性利润232million。Non-GAAP经营性利润超过1billion。市值25billion,trailing PS 7.7x,显著高于同行。

和Klarna对比

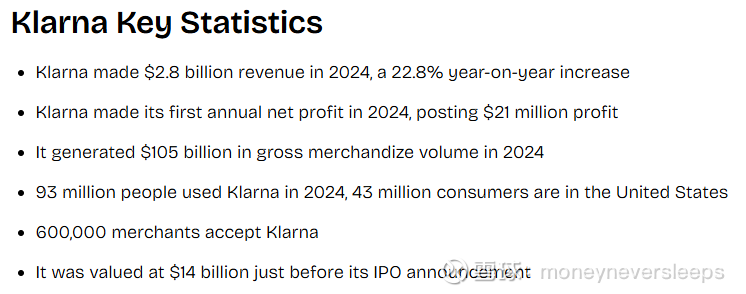

三家主要的BNPL公司里面Afterpay被2021高点被Block以29billion美金收购。Klarna源于欧洲有比较全球的业务,规模小于Affirm,最近刚刚在美国上市,最新市值为15.6billion

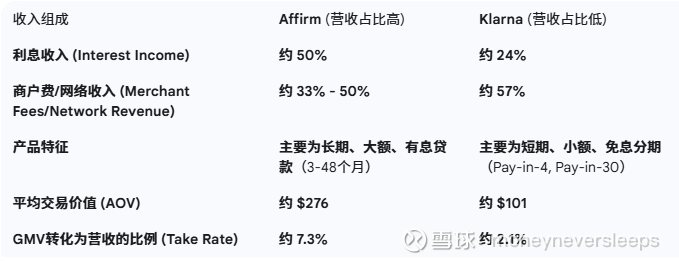

Klarna收入规模略小于Affirm,GMV规模更大,这两家公司的业务结构是有所不同的。比如Affirm收入里面利息收入占比更高,而Klarna商户费用占比更高,同时Klarna还收取滞纳金等费用。另外,Klarna和Afterpay大部分BNPL公司的分期产品都是比较短期小额的产品,而Klarna的产品则比较长期和大额,同时服务了过去传统信用卡市场和中大额分期市场。所以Affirm的AOV数字显著高于同行。Affirm GMV中很大一部分来自长期、大额、有息的分期贷款(例如6个月到 48 个月的旅行、家具、电子产品等)。长期贷款直接向消费者收取利息,这是 Affirm 最高利润率的收入来源。Affirm 的商户费用通常也更高,因为它为商户提供了更高客单价的产品。长期有息贷款的利息收入,使得 Affirm 能够从每笔 GMV 中提取更高的价值,从而在 GMV 规模较小的情况下实现比 Klarna 更高的总收入。

Klarna 是在欧洲(瑞典)成立并获得银行牌照的公司。欧洲市场对 BNPL 的监管更严格,对消费者收取的利息和费用的限制也更强。这促使 Klarna 更加依赖商户费用作为收入来源。

从下面这个资本结构对比可以看出:Klarma资产规模更大,贷款规模也更大,但是贷款占总资产比例小于Affirm。融资结构两者有本质不同,Affirm主要依赖ABS和自身借贷,而Klarna持有银行牌照可以吸储,所以资金成本很低。这个差别也造成了Klarna收入规模略小但是利润规模更大。

复盘和风险

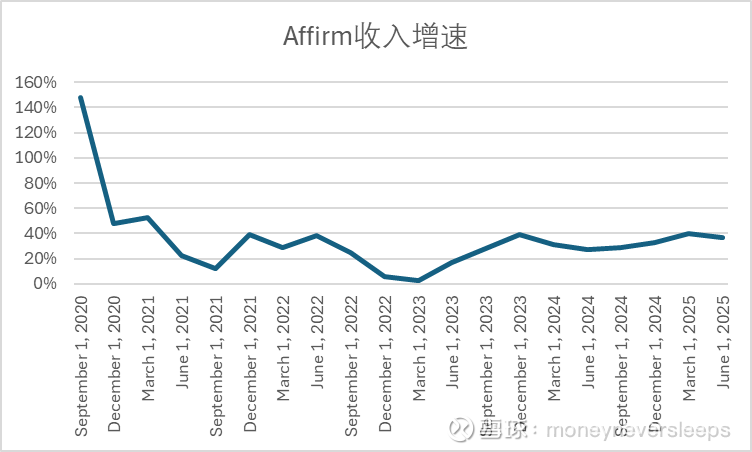

公司股价2021年10月29日见顶,随后跌了95%到2022年12月才见底。股价见底时间比收入增速见底时间提前了一个季度。

公司在收入增速进入底部的时候,同时创造了最大的亏损。股价被杀到骨子里也是情有可原。

公司最差的两个季度是23财年的二三季度,分别是结束于2022年12月和2023年3月份的两个季度。

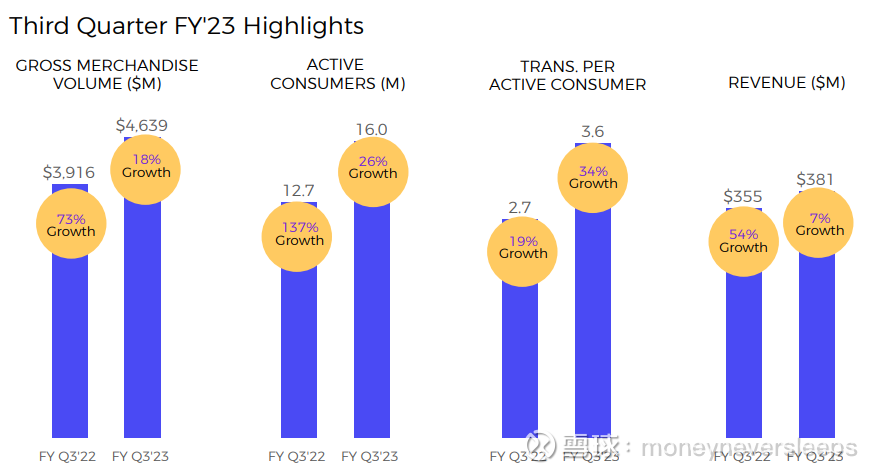

以23财年的三季度数字为例,GMV增速为18%,虽然还不错,但是比之前的25+%的GMV增速明显降低,其中原因有大客户比如Peloton暴雷造成的,也有高通胀下消费者消费意愿降低,以及后疫情时代恢复常态的原因。

而这个季度的收入增速降为7%。收入增速降速比较多是因为推出的零息产品渗透率提升造成的。

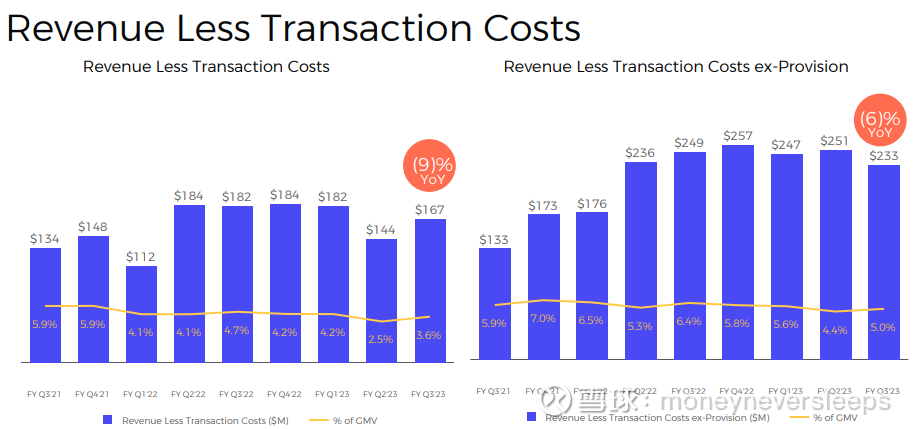

而更大的问题是RLTC这个数据,就是扣除各种成本以后的“毛利”这个数字,出现降幅。原因有几个,一是高利率环境下公司的融资成本飙升,二是不利的消费者环境下公司需要提取更高的信用准备。从这个历史可以看到,在高利率的环境下,公司息差肯定受到挤压,这是和银行业务不同的逻辑;第二,经济下行或者衰退,公司业绩肯定受到双重影响。从这个角度,公司是强周期的业务。

结论

BNPL的商业模式有其具备吸引力的地方,比如重构了传统信用市场的价值分配,通过提供零息分期付款的产品提升了客户转化率和购买额,同时以信用市场为入口,切了一部分电商流量价值的蛋糕。而Affirm希望大家相信的星辰大海是在agentic shopping的时代,BNPL能够占到比之前更多的价值分配。其实一个不容易想明白的问题是BNPL这种商业模式可能达到的空间究竟有多大,多少购买的渗透率最终会见顶?这个问题不容易回答,从现在BNPL的GMV金额来看,Affirm和Klarna加起来一年150billion左右,和零售额相比是非常小的比例。

对这家公司的前景是否能够形成模糊的正确呢?我的确信度如果Shopify是八成,Affirm可能只有5.5成,比较关键的是Affirm和其他推出BNPL产品的竞争对手让我信服的差异点目前没有得到强烈佐证或者支持,比如dynamic underwritting技术的先进性和不容易复制性,BNPL业务的竞争门槛是什么?在浏览了公司公开资料后其实还有重要问题无法回答。另外,一个强周期的公司目前估值对我的吸引力是不够的。

而如果看Klarna,除了增速慢以外,我觉得这家公司的优势更容易被理解,牌照和欧洲市场的低竞争强度都是这家公司独特之处。同时,估值也低多了。如果Klarna利润端增速能20%,DCF合理估值可能在20billion左右,目前市值低于这个数值。