Carvana:海水还是火焰

26年美股可能是非常震荡的一年,最近一直在寻找合适的short ideas。Carvana是争议性极大的一家公司,股价表现更是跌宕起伏,2021年八月达到顶点360元左右后,一路下跌到2022年底的不到4元,这跌幅你见过吗?然后就U型逆转,最近又达到新高390元,这一切都发生在五年以内。其基本面的变化“也不过”如图,23年单季度少卖了35%的车“而已”。股价发生如此大幅震荡,公司在2022年底还上演了一出破产和不破产的生死时速,源于其业务的本质是一家二手车消费信贷的公司。经济下行期,零售和消费类公司只会业绩下滑股价下跌大概率不会有生死存亡问题,但是一家消费信贷尤其是次级消费信贷公司如果风控不好,宏观带来的冲击会是致命的。这个角度,Carvana似乎具备了进入另外一场风暴眼的绝佳气质?

先简单看看bull thesis是什么样的?

1 巨大的市场,汽车是超过万亿美金的市场,占美国零售额的22%。二手车零售额8400亿美金,年增速在2%。二手车零售市场极度分散,全美有43000家二手车交易商,最大的交易商市场份额2.3%,前100大交易商市场份额11.1%。这个市场有潜在被颠覆的可能:大部分消费者不满意交易过程,大部分消费者不信任汽车推销人员。而线上交易具备巨大潜力:大部分消费者通过网上搜索,61%的消费者考虑在线上买车,超过一半的消费者只试驾一辆车就购买。

2 Carvana给与客户更加优秀的购车体验:购车过程顺滑,快速交付,7日退款保障,线上53000辆选择,价格比线下更低。

3 遍布全国的基础设施,包括delivery(部分地区可以当天交付),质检中心和改造reconditioning中心,使年交付额能够达到3million台。

4 收车方面的优势,包括配套物流体系和算法支持,使得公司能够提供数量巨大的二手车选择。

5 Carvana和传统二手交易商比较具备巨大优势:全链条,端到端,规模大,提供更多的车辆选择,规模效应下的低成本,更好的客户体验。

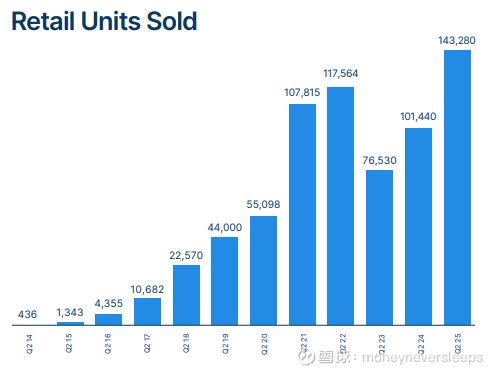

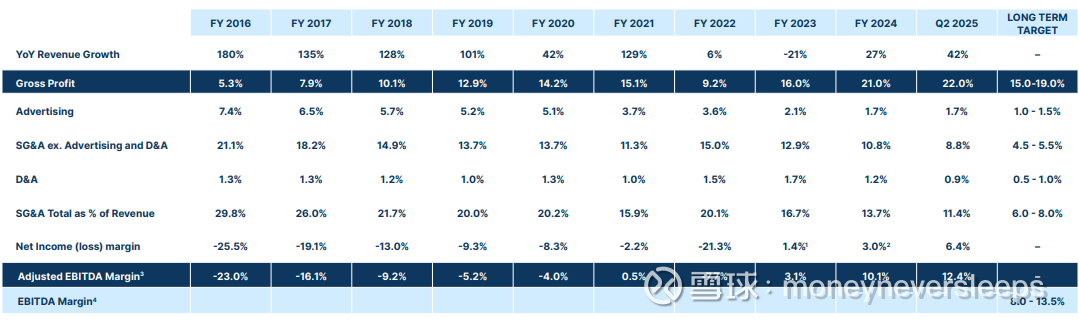

6 更好的UE和经济模型:高增速,最近一个季度超过40%,过去五年车销量CAGR 18.6%。毛利达到22%(整个汽车产业链制造销售来看下,能不能达到这个毛利率)。费用率持续降低,巨大经营杠杆。

按照公司5-10年规划,达到年销售3million台,adj EBITDA margin 8-13.5%。按照历史数据,单车销售带来的收入为33K USD左右,即使按照30K USD来算,3million也对应着收入为90billion,按照净利润率6%来算,对应净利润为5.4billion,现在的市值为74billion。

不过任何有金融业务的公司,账面数字计算的纸面财富要留有苛刻的余地。

另外这个行业参与者众多,很多公司是新车和二手车交易商,也有一定协同作用,另外大部分现在都是omni-channel的公司,很难说digital-first能在业务本身有什么巨大优势。如果考虑一个问题,Amazon最终在美国占有最大的线上份额同时是零售市场比较大的份额是因为什么,大概有两点:1)线下无法比拟的merchandise广度,满足了很多线下无法满足的长尾需求;2)网上购物便利性。而在二手车这个品类,这两点都不是重要因素或者决定因素。消费者购买二手车,大概会关心几个维度:1)购买流程简单方便;2)车辆历史可信清白车辆状况好;3)价格,融资的选择,总成本低;4)有比较多选择。对于大型二手车交易商来说,这几点几乎没有太大差别。一个行业及其分散,都是有其分散的理由,而且二手车交易商毕竟不是制造商,规模效应不是无限的,一定程度以后可能出现规模不经济,所以市场份额是有天然天花板的,只不过这个天花板在哪里很难说。

横向对比Carvana和同行就会发现一些有意思的数据,比如:

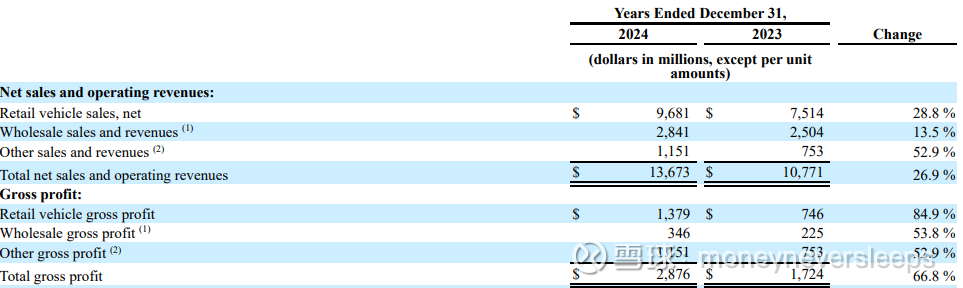

Carvana过去两年(24,23年)二手车零售单价分别为23,252和24,018,单车毛利分别为3,312和2,385,二手车批发单价分别为9,611和10,527,批发单车毛利分别为831和719。公司主要增长动力是零售业务。

Carmax过去两年(24,23年)二手车零售单价分别为26,273和27,028,单车毛利分别为2,311和2,288,二手车批发单价分别为8,019和8,707,批发单车毛利分别为1,024和1,019。

AutoNation过去两年(24,23年)二手车零售单价分别为26,614和27,879,单车毛利分别为1,558和1,800。

Lithia Auto过去两年(24,23年)二手车零售单价分别为27,356和29,378,单车毛利分别为1,769和2,215。

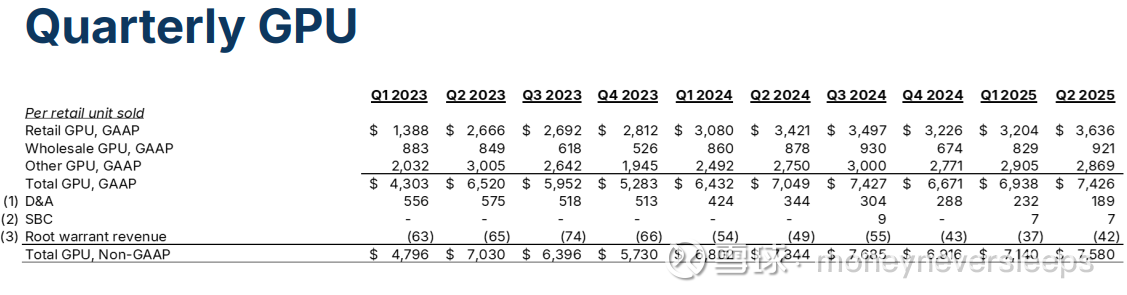

数据中可以看到其他大型汽车零售商二手车单价都比较类似,Carvana的二手车单价显著低了一档,从这点可以推断出Carvana交易的比较低端便宜的车较多,消费群体支付能力更弱一些。但是奇怪的是Carvana在单价最低的情况下取得了最高的单车毛利。而且24年这个单车毛利数据更是达到了惊人的3,312。而今年最近的二季度,这个数据更是达到了3,630

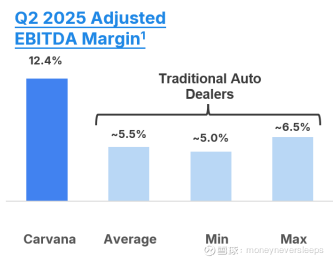

公司自己披露的利润率情况,adj EBITDA margin是传统汽车经销商的一倍。从这些数据也可以看出传统汽车经销商利润率差异是不大的,这个行业不是能够做出差异化的行业。

从人效数据看,Lithia Auto为1.24million,Auto Nation为1.09million,CarMax为0.896million,Carvana为0.935million。固定资产周转率,Lithia Auto为6.5x,Auto Nationa为7x,CarMax为6.3x,Carvana为4-5x,从这些数据维度,Carvana不能说更有效率,那如此高的利润率来源自哪里?同等条件下,线上零售的净利润率一般低于线下商业。那汽车电商如何呢?会比线下利润率显著高吗?Carvana虽然没有门店开支,但是同样也有物流修理中心,以及fancy的vending machines这些线下实体的投资,人员也没有更有效率,所以更高的利润率很难理解如何做到的。

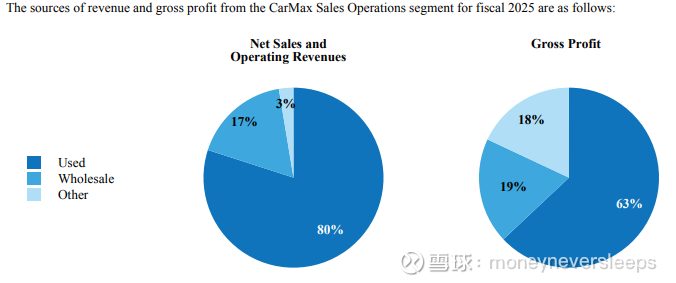

从下面公司的收入结构来看:二手车零售,二手车批发,其他。这三者的构成比例大概是:71%,21%,8.5%。但是因为“其他”毛利100%,在总毛利中的占比为40%,非常显著。“其他”的一个主要构成是gain on loan sales,就是公司二手车销售的时候会为客户提供贷款,这样贷款就会形成贷款余额,同时,公司会直接卖出或者用证券化的方式卖出贷款余额,当卖出的金额高于账目金额,就形成了gain on loan sales

作为对比CarMax的”其他“在毛利中的占比为18%。

事实上CarMax“其他”收入的构成也是不同的,主要是类似保险收入和广告收入构成

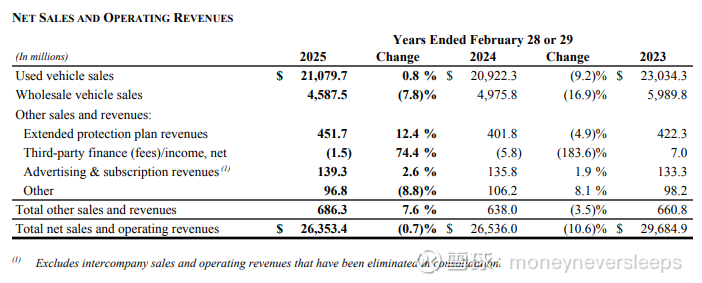

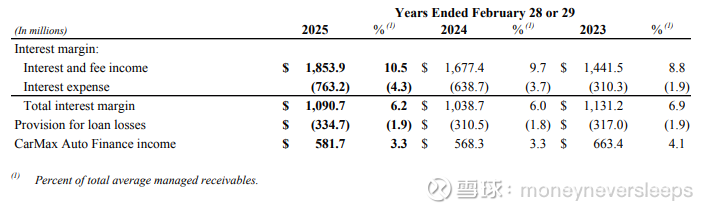

CarMax的金融服务是单独一个部门单独披露的,很正常类似银行业务的分类,息差,拨备,之后是金融业务收入,Auto Finance Income,从趋势看,过去三年息差是缩窄的。拨备除以净息差的比例也是略有提高的。最近一年金融服务净收入占比总毛利的比例为16.7%。

从会计处理上可以看到两家公司金融业务是有区别的,Carvana更像是loan distributor的角色,形成贷款(loan origination)以立刻卖出获益为目的,而传统消费信贷业务则是自己承担贷款余额和风险通过息差赚取经济利益。从模式上,不能说Carvana有什么问题,digital-first的公司例如Affirm,SoFi都是采取类似的方式。只是从经济利益的实现上,要理解这两种模式的差别,从而估值的时候考虑到这个差异。事实上,Affirm和SoFi都依靠息差收益作为收入模式的重要部分,Carvana并没有单列利息收入,而是和gain on loan sales一起放在收入的“其他”里面,这种会计处理方法让人无法区分相对持续的息差收入和更“一次性”的贷款出售或者证券化收入。

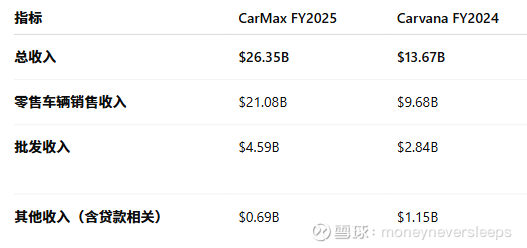

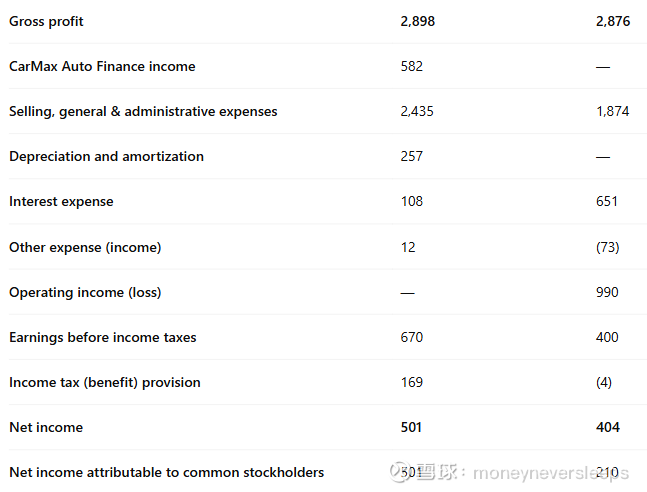

CarMax财年结束于2月份,所以FY2025财年对应Carvana的FY2024。从对比可以看出CarMax收入规模接近Carvana的2倍。而毛利二者则差不多。同时,Carvana营业利润虽然更高但是归母净利润则更低,同时Carvana没有缴税。

如果把CarMax单列的Auto Finance Income582加到收入栏的“其他”中,总收入变成26.93billion,毛利变成3.48billion。CarMax收入变成Carvana的1.97倍,毛利为1.21倍。Carvana费用率稍低,但是利息费用大大高于CarMax。这是为什么呢?答案在公司的债务金额里面。

CarMax debt 1,587 million, operating lease liability 541 million, equity 6,243 million

Carvana debt 5,565 million, operating lease liability 854 million, equity 1,375 million

Carvana负债绝对水平很高,相对水平D/E也很高。债务评级是属于垃圾债。虽然目前是降息的环境,但是垃圾债的spread目前是历史最低的水平,如果spread扩大,即使联储降息,Carvana的利息水平也不一定会降低。

简单读Carvana财务报表就会有不太舒畅的感觉,不管是other revenue披露粗糙,还是类似少数股东权益一会正一会负,或者利润看着不错但是税务为负。即使没有先入为主,Carvana的数据也给人一种很suspicious的强烈感觉。

年初Hindenburg的沽空报告谈的内容很多,我印象深刻有几点:

1. Carvana的模式依赖一次性出售loan给第三方,按理说这个第三方应该有很多机构才对,但是这么多年明确合作的只有Ally一家。24年Ally出于风控考虑缩小了对Carvana的auto loan的购买规模,而缺口是被一家机构补上,购买了数量比较大的金额,公司没有披露这家机构信息,Hindenburg认为这个买方是Cerberus的一家信托基金,而Cerberus的主席是Carvana董事会成员。

2. 贷款组合高度偏向 non-prime / deep-subprime;大量 ABS 的加权 FICO 分数极低,且 Carvana 保留对这些 ABS 的部分风险敞口(即并非完全转移了风险)

3. 与 DriveTime(CEO 父亲控制)存在大量相关方交易(保修、延保、批发车、佣金分成),从而把利润“转回”给上市公司,或把成本转移到关联方;Hindenburg 列举了 ~$138M 的相关方佣金/利润分成、$105M 对 DriveTime 的批发销售等。

一周以前接连爆出两起汽车相关的破产案引发对金融机构风险敞口的担心,一是Tricolor,一家专注于低信用等级 (sub-prime) 汽车贷款 +二手车销售的公司。另一家是汽车零部件供应商First Brands。当一只蟑螂出现的时候,通常意味着还有一群没有被发现。

Tricolar影响的几家银行计提的数目分别是一两亿美金这样的金额。而Carvana过去三年卖掉的auto loan金额如下。24年为例,Ally买了3 billion,通过资产证券化卖掉3.8 billion,通过没有披露买方的Fixed Pool Loan Sales的安排卖掉1.5 bilion。这其中通过资产证券化卖掉的需要承担部分违约责任。

其实看到这里,我突然明白了Carvana股票绝地大反击的驱动力:私人信贷市场的繁荣和投机。Carvana卖车容易,是因为提供了松懈的信贷,而能够提供松懈的信贷,是背后买家的存在。只要这个循环没有破掉,Carvana恐怕依然会报出“亮眼”的业绩。这个游戏什么时候结束呢?

当借款人的财务状况开始恶化,逾期率上升,一定程度后,金融机构和证券化市场的买家会重新评估风险模型和定价模型,Carvana商业和资金循环的重要环节就会被破坏,当市场不再承接这些信贷的时候,Carvana业绩就会大幅下滑。

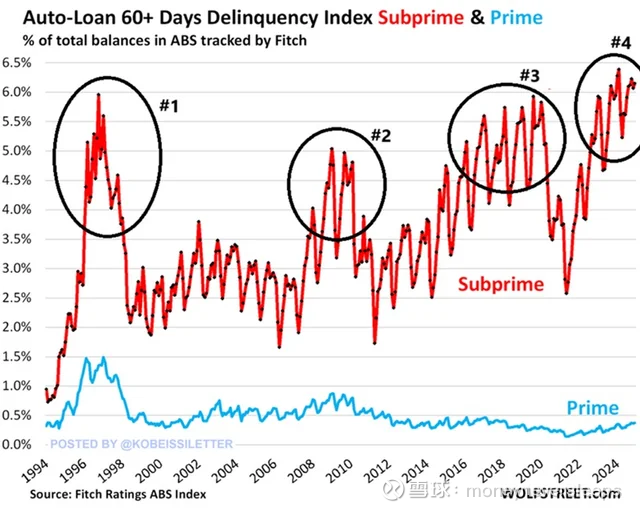

而次级汽车贷款的60+天逾期率已经超过6%,历史新高。众所周知,次级贷款主要集中在二手车。所以做二手车生意的公司还能吃吗?

当二手车信贷市场出现问题的时候,影响到的除了Carvana这样的公司还有金融机构,比如专做二手车次级信贷的Credit Acceptance Group。还有Carvana最大的合作方Ally Financial。那这个主题要如何来布局呢?我看了下Carvana比较长期的put option实在很贵,沽空Ally Financial是更好的选择吗?还有什么方式可以play这个几乎一定会出问题的领域?

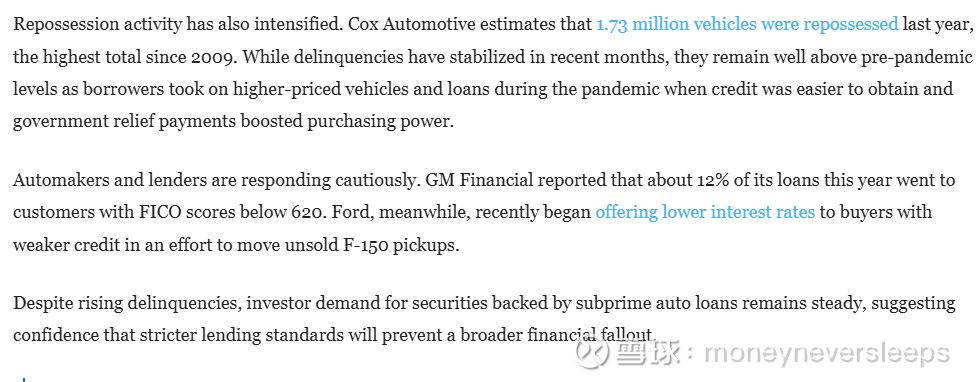

Timing也是个问题。按照下面文章的说法,新车太贵,消费者负担能力变差,会有更多的人转向二手车。

还有下面这段,尽管逾期率上升,投资人对于次级汽车贷款为抵押物的证券资产兴趣仍然稳定。金融市场通常都是这样,不见棺材是绝对不掉眼泪的。