美股三季报笔记(4)AI二线股熄火?

记得上个季度赌季报成功率极高,其中一个主线就是AI链二线公司,基本业绩当天都是大涨,例外很少,这个季度明显不同了,开始有不少公司业绩后呈现不同程度较大跌幅。

Celestica最早是从SeekingAlpha上看到的选股,本身是电子制造服务商,类似富士康和伟创力。之前多年没有什么增长,毛利率在6-7%。但是泼天富贵随着AI时代带来,公司一个子版块High Performance Solutions拉动收入增速和margin齐升,估值三年里扩张了6-7倍。这个季报依然强劲,收入增速继续加速到27.8%,去年四季度收入增速降速后,过去三个季度在逐季度加速,同时利润率提升。按照公司指引,明年依然会保持强势增长,收入预期增长31%,EPS增长39%。按照这个预测,2025年PE 52x,2026年37x。除非27年依然保持高增长,否则一个EMS给这样的估值,非常离谱。股价表现也耐人寻味,在PLTR和AMD这样的重磅公司业绩前报业绩,当时还有AI trade的余温,业绩也的确无可挑剔,股价大涨,然后横盘一周左右就进入下跌期,至今已经下跌20%。$天弘科技(CLS)$

Cadence二季报业绩高开之后就见顶,上个季度收入增长20%,调整后利润增长29%(加回DOJ/BIS和解出口禁令罚款141million),这个季度收入增长10%,利润增长20%。季报当日高开回落,之后就进入新一轮下跌。backlog 7billion,cRPO 3.5billion。上个季度的数据分别为6.4billion,3.1billion。三季报预期全年收入5.26-5.29billion,比二季报的预期5.21-5.27billion继续调高。按照2025年指引,non-gaap的PE是45x。2026年预期EPS增速15%。目前距离9月22日的高点回撤16%。Cadence过去几个月表现不佳一个原因可能还是受到Synopsys股价大跌的影响,虽然Synopsys反应的更多是公司自身面临的问题,比如design IP这部分比EDA受到更大export control影响,大客户intel内部策略转向,造成业绩和指引都不达预期。估值位于10年最高的位置本身就是危险因素。

Teradyne从四月份低点接近翻三倍的票,这是我卖put赚了小premium丧失巨大涨幅的公司。二季报以后我觉得这个公司应该给与关注,业绩拐点可见,可惜行动上没有给以足够关注,还是要建立一个习惯把值得关注票的重要点位记下来,及时review。公司三季度收入环比18%,non GAAP EPS环比49%,四季度指引收入环比25%,利润环比56%。公司认为业绩拉动因素为Compute and Network demand推动的SoC需求,以及HBM推动的存储需求。而mobile、auto industrial的需求仍然疲弱。这公司的股价几乎是类似NVDA股价的high beta版本,目前估值也是历史最高,这么高的估值预期着业绩的强劲复苏,不过公司给的都是环比的增速,从同比来看依然是比较弱的增速。从正面看,公司业绩增速还远未到历史景气高点例如2016,2020和2021年,景气高点同比增速超过20%,按照现在一致预期26年收入增速21%,市场应该是预期目前是复苏初期的。不过这轮周期并不寻常,是否按照传统的时间规律进行,也有疑问。是否会重复24年波折复苏的路径,也有可能。

Seagate又是一家被泼天富贵砸中的传统硬件公司。之前二季报时候的笔记“受益AI infrastructure建设,对high capacity cost efficient的数据存储的需求带来量价齐升,收入高增利润率扩张,之前关注度又没有芯片厂商那么多,难怪是四月后的翻倍股。二季报市场反应挺有意思,先跌,主要因为三季度指引没有非常强劲,但是随后两个交易日完全涨回来,可能市场还是意识到公司的吸引力。现在看起来,至少未来几个月在AI故事未破的前提下是可以buy the dip的股票”。没想到的是三季报后的高点距离二季报后又基本翻倍,Seagate和Celestica的底层逻辑类似,都是业绩已经出现高增,加上情绪到位,股价加倍,对比Teradyne这样只是拔估值业绩同比增速还没有到位的股票表现自然就更胜一筹。Seagate三季报给了非常好的四季度指引,同时,HDD市场比较传统,公司扩产又比较克制,市场认为利润率周期性不会太大,公司面临的需求更多是结构性的,另外公司客户有相对长期的订单提供了一定未来业绩能见度。根据公司的指引,下个季度中位数收入增速为17%,高于上个季度中位数15%的指引。暂时未看到放缓的迹象。

Lam Research三季报当天走的比较纠结,主要受川大嘴威胁CN关税而CN收入占比非常高,所以三季报强劲在随后川大嘴缓和以后才体现,上涨到11月10日见短期顶。上个季报的笔记“LRCX的季度收入增速在去年二季度实现迅速回正并超过20%之后,随后增速放缓到去年四季度见底,25年上半年两个季度实现增速持续回升加速。中间股价也在预期和现实中犹豫,目前股价距离去年7月份高点一步之遥。如果三季度大超预期,证明上升周期还在持续,否则这轮周期可能见顶”。三季报beat,而四季度的指引隐含25.8%的收入增速,和二季报27.7%的增速略有放缓,不过高于分析师一致预期。公司说目前的需求主要由enterprise SSD和HBM驱动,长期来看AI数据中心的投入会带动更多先进制程的设备投入从而拉动公司在Wafer Fabrication Equipment市场的份额增长。

高通三季报业绩比较平淡,可以从和上个季度(25财年三季度)的对比看出,收入增速持平,利润率提升幅度减小。不过QCT(CDMA业务)增速加速,主要推动是手机,汽车和IoT增速都有放缓。licensing业务增速转负。高通最大的看点是推出AI推理优化的加速器,进军AI芯片市场。宣布之时股价涨了20%,后来回落依然涨幅11%。综合看下来我觉得$高通(QCOM)$ 值得仔细研究我先mark下。

ARM这家公司股价甚为奇特,据我观察,基本是10%由基本面驱动,90%由情绪面驱动,所以这票波动和一些纯粹依靠情绪面驱动的股票相关性非常高,所以可以作为观察市场走势的指标。目前单从ARM的走势预判AI trade可能要暂时熄火了,即使市场因为年底传统的rally再次上涨可能也会很快再次面临回调,再次mark一下看这个观察方法是否准确。

NXP不是AI主线半导体,笔记放在一起和其他受益AI的半导体公司对比。单看三季报业绩是有亮点的,一是收入beat,环比增速8%虽然按年仍然是负增长-2%,二是四季度指引隐含收入恢复正增长同时利润率略有提升。算是复苏有望,但从目前股价来看市场是不太买账的。很明显看出市场对除了AI以外的经济是抱着非常悲观态度的,那市场是不是正确呢?目前倾向于浅衰退或者警报信号比如失业率数据难看让这个风险充分发酵以后从而price in

OnSemi过去四个季度收入增速分别为-19.2%,-14.6%,-22.4%,-15.4%,这个季度缩小到-12%,下个季度指引缩小到-8.2%,算有提高吗?和其他非AI半导体公司表现一致,终端汽车和工业市场stabilised,但是逐步触底不意味着反弹。

Arista Networks和以前两个季报高开并持续上涨相比,这个季度季报日挣扎着想维持高位,但是头一天报业绩的PLTR不小的跌幅对市场情绪奠定了基调。

上个季度的主要数据如下:

这个季度:

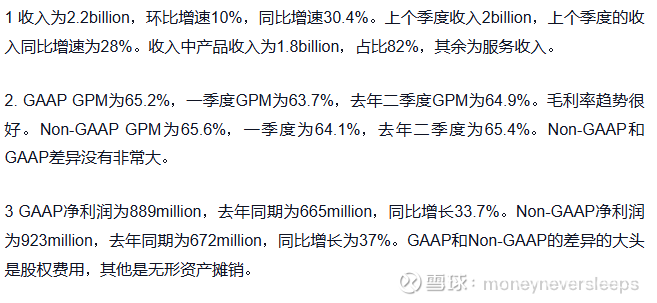

1 收入2.308billion,环比4.7%,同比27.5%。上个季度的指引为2.25billion

2 Non-GAAP GPM 65.2%,比二季度的65.4%略低,高于指引的64%

3 Non-GAAP净利润为962million,同比增速25%;GAAP净利润853million,同比增速14%。

明显看出这个季度利润率承压的原因在于费用的增加。这个季度研发费用增加38%,销售费用增加41%。

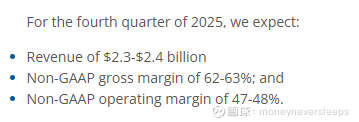

根据下个季度的指引,收入增速在26%左右,依然不错,但是毛利率指引则低于过去多个季度,去年三季度同样给了比较弱的毛利指引,原因是收入mix转向比重更高的Ethernet AI业务。Non-GAAP OPM略高于上个季度和去年三季度的指引47%。

这个季度末current deferred revenue余额为3520million,去年底金额1727million,今年一季度2072million,二季度2787million。

这个公司目前看来收入增速没有问题,利润率会因为季度间的变化造成同比数字的放大或者缩小,引发股价过涨或者过跌。如果按照熟悉的路径,股价可能会在近期见底,然后明年的一月左右再次见顶。目前25年估值按照EPS2.88计算为45x,和二季报后估值一致(股价变化主要是EPS的上调)。$Arista Networks(ANET)$

Astera Labs这个季度收入增长104%,环比增长20%,上个季度收入同比增长150%,环比增长21%,去年三季度收入增长206%,环比增长47%。毛利率76.2%,环比提升,同比下降。经营性利润率24%,为去年四季度利润转正之后最高。按照一致预期2025年收入827million和EPS1.78,PS 29x,PE 80x。目前距离高点已经下跌55%。现在的价格是四月前的顶部12月26日的价格,那之后最大跌幅63%。这次下跌是从9月18日开始的,9月19日巨额交易量,同时有消息CEO和COO都卖了比较大的金额,当天小跌,第二天跌幅加深,第三天更大波动,第四天跳空下跌。记住了这个pattern。另外如果比较深的市场跌幅出现在明在,那有可能目前的价格是个底,如果明年收入增速能够达到50%,利润率保持或者扩张的化。

AMD季报粗略看过,忍不住要说,就这?果然现在的市场要想股价跑的好,大饼故事少不了,基本面不要太拉跨,辅以充分的想象空间,阳线必成。投资者日CEO信心满满的给出35%CAGR未来3-5年增速,股价就能涨10%,目前27年PE是30x。25年EPS3.97,CEO5年Non-GAAP EPS目标是超过20。梦想还是要有的万一实现了呢?

三家AI应用公司TempusAI,Soundhound,Big Bear AI,业绩都有槽点,都是在10月9号-15号所有开始下跌的。比大盘显著调整早了两周左右。

从整体AI二线公司的三季报看,只有少数几家没有槽点。从情绪面,下周所有人都认为NVDA决定AI trade的方向,不过从历史盲猜,我觉得即使AI trade还没有结束,也不太会由NVDA的业绩重燃,12月10日联储会议起决定性作用,如果AI trade重新跑,应该也会聚焦在更少数业绩指引基本没有瑕疵的公司上面。而明年上半年各种原因都有可能出现比较大级别的大跌,提供另一个比较好的赚钱机会。#美股# #季报#