Figma的估值底?

对这个公司并没有特别感觉,只是因为热门股买了观察仓,结果即使观察仓也发现跌得很窒息,一大教训,没做过研究连观察仓也不要试![]()

$Figma(FIG)$ 的bullish故事是这样得,design是很多公司产品开发和工作流程的起始点,从design开始会触达到多个领域,从而串起除设计部门以外的员工工作,所以Figma并不是单纯design software,而是为多用户参与的产品创造product creation工作流程服务(包括设计,打样,产品开发,developer handoff,white-boarding,多部门协作)的工具。从这个角度,大部分机构给的TAM在25-35billion。而目前公司的monetization还在初期,看起来是非常有成长性和增长潜力的业务。

实际上,公司在业务拓展中可能会遇到的困难是,核心设计领域有新进入者觊觎,新的领域比如white-boarding,协作,工作流等领域都已经有公司深耕,Miro (whiteboarding)- Confluence (documentation)- Notion (collaboration)- Zoom/Teams (meeting-heavy product processes)- Loom (async product review)- Jira (light PM workflows)。公司的差异点是以设计为扭矩的全栈产品(platform strategy),但实际上争夺同一块客户支出预算。这个过程并非轻而易举。

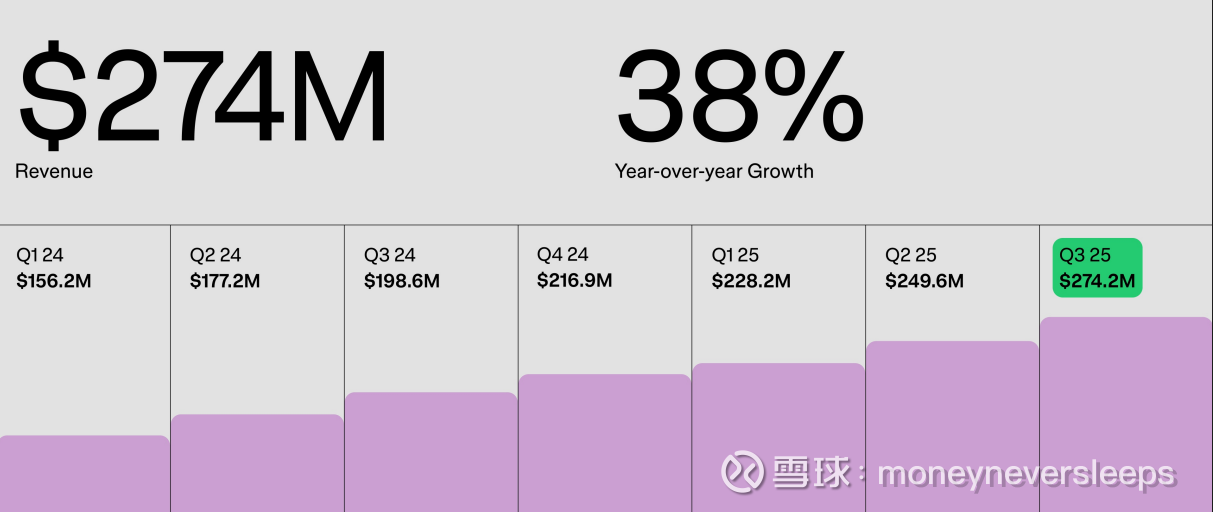

公司上市后有两次季报。Q1-Q3收入的同比增速分别是46%,41%,38%。趋势放缓。环比三季度增速10%,去年三季度收入的环比增速为11.8%。四季度中位数的收入指引是35%,全年收入增速预期40%。

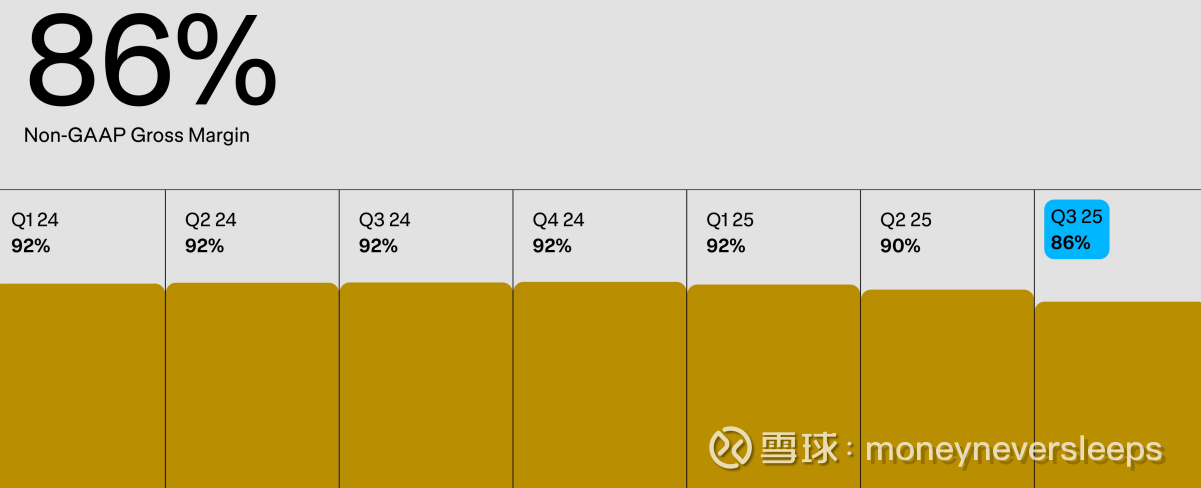

毛利率趋势是下降的,同时说明公司目前提升收入需要新产品和新功能的不断投入,至少目前的阶段是投入期。

公司Net Dollar Retention(同一个客户产生收入的变化体现了加购或者提价)在下滑两个季度之后这个季度提高,说明更多的新产品/功能推出得以upsell和cross-sell(也是投入更多以后带来的成果)。

NDR(NRR)超过130%是非常高的数字,印象里如果去除usage-based收入模型的例如SNOW,NET,DDOG这些,按照seat来收费的SaaS公司里,NRR能达到130%并维持比较长时间的不多。

NOW在2018年披露过dollar-based net expansion超过130%,当年enterprise客户数增长23%到5400,2018年订阅收入2.4billion,增速39%,2017年订阅收入1.7billion,增速41%。2016年1.2billion,46%。2015年0.85billion,50%。

按照这个对比,Figma在2025年收入达到1billion,增速40%,NRR超过130%,收入增速低于1billion收入的NOW。

另一家用类似逻辑(通过核心产品expand到更多产品领域)成功scale up的公司TEAM,2018-2019年收入规模类似Figma现在的阶段,接近3亿美金季度收入规模的时候收入增速在38-39%,不过订阅收入增速就更高。

通过对比,Figma目前规模对应的增速基本on track,不过NRR数字130%而订阅收入增速38-35%可能隐含的事实是,公司更多得通过现有客户expansion的方式增长而不是获取新客。

公司业绩会上说Q1底客户数目45K,3Q底客户数目54K,两个季度增加9K。按照这个速度,可能年化的客户数目增速为40%。而年化收入超过10K的客户,他们的NRR三季度为131%,10K的客户数目三季度末13K,三季度净增加1K,这个年化客户数目增速为31%。公司目前年化收入超过100K的客户数为1250.

结合以上信息,可能公司的客户流失率不低,才能解释为什么客户增速30+%,NRR130%+,收入增速没有更高?

不过从增速的信息看,还比较正常,比较明显槽点,或者更令人质疑的是利润率的情况。按照指引25年全年Non-GAAP OPM 11%左右。比较NOW在这个规模的时候Non-GAAP OPM在13-14%,TEAM此规模时候的Non-GAAP OPM19-20%。

利润率为什么没有显示良好趋势呢?YTD,收入增速41%,毛利增速35%,研发费用增速20%,销售费用持平,管理费用增加53%。

成本增速比较高可能是推出新产品新功能所致。管理费用增加应该是上市后有比较大的股权兑现费用。这样看来,明年费用率应该会下降。如果假设明年股权激励费用减少20%,费用率可能会减少10个百分点,Non-GAAP OPM达到21%。

如果明年能够实现这个目标,Non-GAAP FCF达到25+%。增速维持在35%,rule of 40 超过60,能够跻身最优秀的SaaS公司行列。

不过按照同行的表现,明年如果增速保持在33%,且费用控制达到Non-GAAP OPM超过20%,股价按照熊市估值,PS也应该能到13x-15x

目前的市值,2025年PS 17x,2026年PS 13x,这么看,基本应该是底部估值。不过这一切的前提是达到增速和利润的基本要求。正常公司目前的增速是不应该明年迅速降低到30%以下的,另外就是我预期的Non-GAAP OPM是否能达到20%以上。分析公司的费用结构,我认为是manageable的

在对产品接受度没有渠道进行深入调研的前提下,仅通过公司公布的简单信息得出初步结论,肯定有可能错误甚至错的离谱。

不过终于在初步研究过公司以后,决定保留观察仓![]()