Uber和Doordash 2024年3季报笔记

闭眼想一下消费科技公司里面最有长期故事的公司,我觉得是Uber和Doordash,最近这两家都跌的比较多。先看下季报的数字。

业绩会要点:

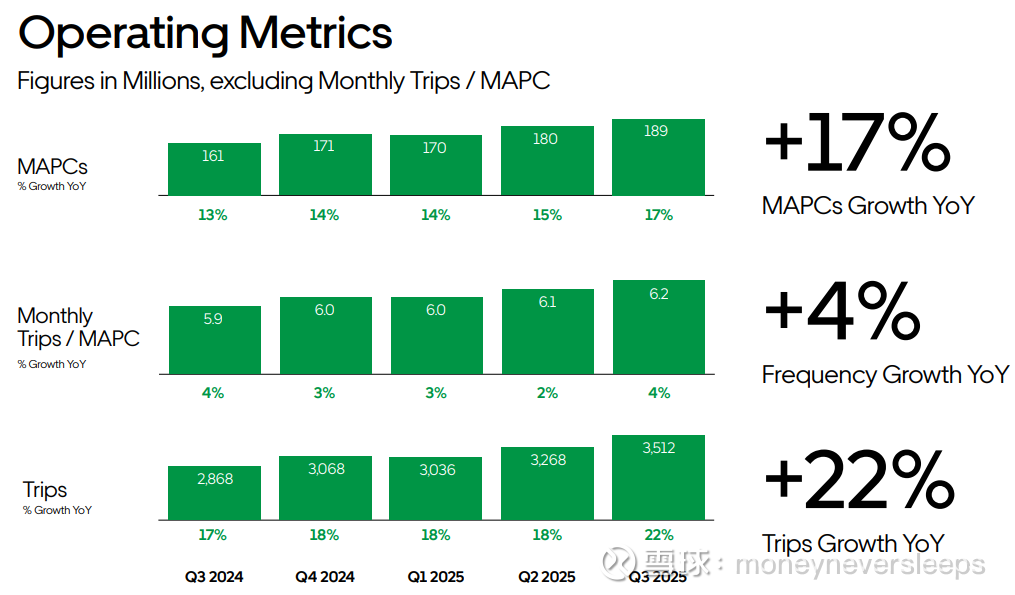

1. Trips增长22%,是2023年以来最快的增速。其中,mobility trips增长21%。强劲的增长得益于两个因素,客户数和频次的增长,分别为17%和4%。Gross bookings增长21%,平均单价持平。

2 六大战略方向:第一从trip experience到lifetime experience(生活平台)。更多的应用场景下,顾客消费比单场景增加了两倍,同时在客户留存上也提高了35%;第二,构建司机和自动驾驶并重的未来场景;第三,持续投入本地生活服务,拓展到买菜和即时零售市场,即时零售市场为公司打开了10 trillion的市场(外卖是2 trillion),目前已经达到12billion gross bookingsrun rate;第四,为目前服务的9.4million司机创造多就业机会,包括new digital tasks powered by Uber AI Solutions;第五,为目前超过1.2million merchant伙伴创造更多的销售;第六,Gen AI在业务的全方位融合和应用。

3 交叉销售的潜力:目前只有约20%的用户同时使用Uber的出行和外卖服务。这意味着巨大的增长潜力,例如30%的出行用户从未使用过外卖,75%的出行用户从未使用过杂货和零售配送。具体措施包括产品优化:在App内增加顶部标签,方便用户在不同业务间切换。个性化推荐:基于场景进行交叉销售,例如在通勤路线上推荐 Starbucks。会员体系:通过会员制加深用户关系并引导跨平台使用。目标通过自然增长和主动创新,进一步提升跨平台用户比例,同时确保推荐不干扰核心体验。

4 通过与NVIDIA等巨头合作,布局自动驾驶的未来,以确保长期的车队供应和商业模式革新。NVIDIA的 Hyperion 是一个L4级自动驾驶的参考架构,将提供给所有汽车制造商(OEM)。推动一个未来——10年内,每辆新车不仅具备L3能力,还具备L4能力,可以接入像Uber这样的共享出行平台。战略价值:为平台带来大量自动驾驶车辆供应,初步数据证明L4车辆能带来更高的每日单车收入。商业模式与规模:初期Uber可以利用自身资产负债表率先投资车队,验证经济模型。未来预计这些自动驾驶车队资产将被“金融化”,由类似REITS管理者持有和管理。已联合宣布与Stellantis合作,初期部署5,000辆基于NVIDIA技术的车辆,并预期未来大规模扩展。

5 自动驾驶的整合仍处于早期阶段,但目前已观察到非常积极的信号,尤其是在与Waymo合作的市场中。目前最大规模的运营是与Waymo在奥斯汀和亚特兰大的合作。关键发现是,这些引入了自动驾驶的市场,其增长速度是美国其他市场的两倍以上。对司机和市场的积极影响:自动驾驶的引入并未损害人类司机的收入。相反,在自动驾驶车辆最多的奥斯汀,司机的每小时收入甚至超过了美国其他地区的平均水平。这表明自动驾驶和人类司机可以共存并共同促进市场繁荣。

6 美国市场的成长动力,在郊区市场推动业务增长。 该策略最初源于对外卖业务的分析,但被发现同样适用于出行业务。 这是一个巨大的市场,并且增长迅速:全球范围内的稀疏地区增速约为密集市场的1.5倍。 市场渗透潜力巨大:目前仅挖掘了该市场约20%的潜力,未来仍有巨大的上升空间。 在非密集区,Uber主要专注于以下三个方面: 扩大服务范围:让更多用户能够使用Uber的服务。 提升服务可靠性:确保在这些地区提供的服务是稳定可靠的。 确保产品匹配度:推出适合当地需求的产品。 比如Wait & Save产品是这些地区的完美匹配。 用户通常不介意多等一会儿来换取更便宜的价格。这给了Uber更充裕的时间来匹配车辆,从而弥补了当地车辆密度不足的挑战。

7 欧洲及全球市场的外卖生意:在英国已是第一,在法国长期保持第一,在西班牙和德国也正在稳固地提升其品类地位。在与DoorDash等竞争对手的多个国际市场(如澳大利亚、日本、加拿大)中,Uber表示自己一直是category gainer。欧洲市场是自然增长,不是通过收购,避免了后者需要整合带来的挑战。战略始终是提升市场份额同时持续改善盈利能力。清晰的制胜战略:继续专注于扩大商家选择、提升服务质量和送餐可靠性。发挥平台威力,利用其跨平台优势进行交叉销售和推广会员制度。通过与生态伙伴OpenTable Instacart iFood等的合作来增强实力。

8 会员数量持续健康增长(上次公布为3600万)。 会员订单额占外卖业务总订单额约三分之二,并在出行业务中的渗透率也在不断提升。 地理范围迅速扩大,目前已覆盖42个国家(一年前为28个)。 会员权益核心福利包括:6%的出行现金返还、免外卖配送费、订单最高10%折扣、独家商家选择、优先配送以及其他“惊喜”福利。在会员入会的头几个月,由于提供的折扣成本高于其带来的增量消费,公司在该会员身上是暂时性亏损的。 但当会员关系超过6个月后,随着他们的使用频率提升、跨平台消费增加以及留存率提高,会员会转变为盈利性资产。用户终身价值与获客成本的比率正在持续改善。

9 关于保险成本:在多个州积极游说,希望降低过高的强制保险要求。加州的成功案例,将UM/UIM险的保额要求从100万美元大幅降低,直接减轻Uber的保险成本负担。通过开发"驾驶洞察仪表板"等工具,反馈司机的急加速、急刹车等行为,帮助司机改善驾驶习惯,从源头上减少事故发生率,从而可能降低理赔成本和保险费率。Uber设有专业团队负责与保险公司进行商业谈判,通过调整风险承担方式和利润分享机制等方式,力求稳定合作关系并控制成本。这些措施实现显著的保险成本节约,并将这部分节约通过降低车费的方式回馈给用户,提升市场竞争力。

10 Uber不再仅仅是一个物流平台,更在将自己重新定义为一个 “工作平台” 。继交通出行之后,它正通过 Uber AI Solutions 业务,利用其全球工作者网络,涉足人工智能数据服务领域,旨在为工作者创造更多收入机会,并为自身开辟新的盈利渠道。Uber AI Solutions 业务介绍:提供用于训练和优化AI模型的各种数据服务,训练AI模型,评级语音音频响应,为安防摄像头、机器人等来源的视频进行标注,评判不同AI回答的质量,目标工作者:面向平台现有的全球工作者,也欢迎新工作者加入。技能要求:范围很广,从基础任务到需要物理学博士等高等学历的专业任务。

11 出行业务的增长因子:出行业务的月活跃用户数达到创纪录的1.5亿。用户使用Uber的频率也在强劲增长。在其前十大市场中,仅有10% 的成年人口是月活用户,这意味着总潜在市场仍有巨大的渗透空间。实现增长的barbell策略:通过平衡产品组合来同时实现规模扩张和利润提升。UberX 是增长的绝对核心引擎,约占全部出行次数的三分之二。低成本端:包括摩托车、Wait & Save、班车)、Shared Ride等创新产品。以更低的价格吸引更广泛的用户群体,特别是新用户,从而推动用户规模增长。高端产品端:包括Comfort、Black 以及即将推出的 Uber Elite 等产品,通过提供优质服务来提升整体客单价和盈利能力,这部分利润可以反哺并支持公司在规模上的扩张,最终推动利润率扩大。第三季度21%的出行次数增长转化为19%的总预订额增长,其间存在小幅差距。这主要是由于国际业务(拉美、亚太)和欧洲夏季旅游的强劲表现带来的结构性影响——这些市场的行程单价相对较低。

12 在自动驾驶领域的优势:Uber的核心优势在于其庞大的、正在实时运营的出行网络。这个网络自然覆盖了自动驾驶最难处理的长尾场景,例如独特的上下客点:机场、体育场、写字楼、住宅区等,这些地点交通流复杂,人车混流。城市复杂路况:这些数据对于训练AI应对现实世界的复杂性至关重要。Uber的数据收集方案非常灵活且易于扩展,方式多样:既可以使用专门的自动驾驶测试车辆,也可以在现有的人类驾驶车辆上加装传感器套件。可以与其车队合作伙伴 甚至使用个人车辆的网约车司机合作。计划构建更强大的传感器系统,以获取更高质量的摄像头和激光雷达数据。强大的合作生态与加速能力:NVIDIA的Hyperion硬件平台和其自研的L4软件栈。Uber在出行和外卖领域的多种自动驾驶合作伙伴。SIM(仿真)能力:能够将收集到的一条真实数据,在仿真环境中衍生出成千上万种变体场景进行测试,极大加快研发速度。

三季度主要数据:

月活用户同比增长17%到189million,增速加速;同时,频次,月活用户平均月均使用次数也同比增长4%到62,过去四个季度最高的数字。两项贡献,总trips数字同比增长22%,也是最近阶段最快的增长。=》 gross bookings同比增长21% =》收入同比增长19%,均为今年以来最快的增速。

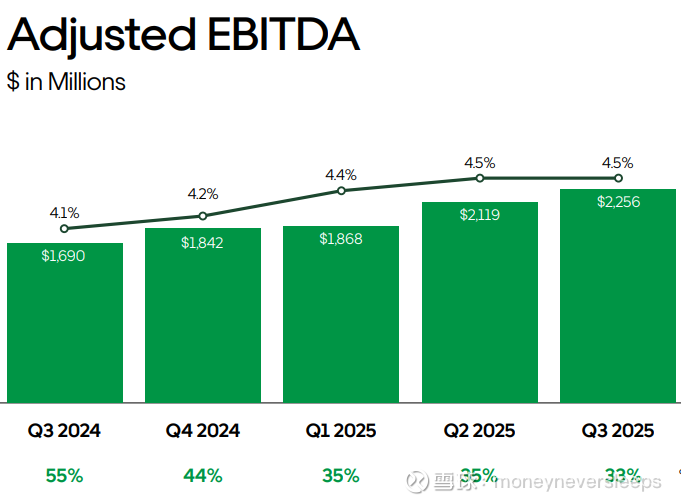

而利润方面,虽然也是看起来比较好的增速,但是和前几个季度比较,是降速的,同时adj ebitda/gross billing这个季度为4.5%,和上个季度持平,不再有过去几个季度逐季都有提升的现象。所以边际上这个季度的超额收入增长并没有转化成超额的利润增速。

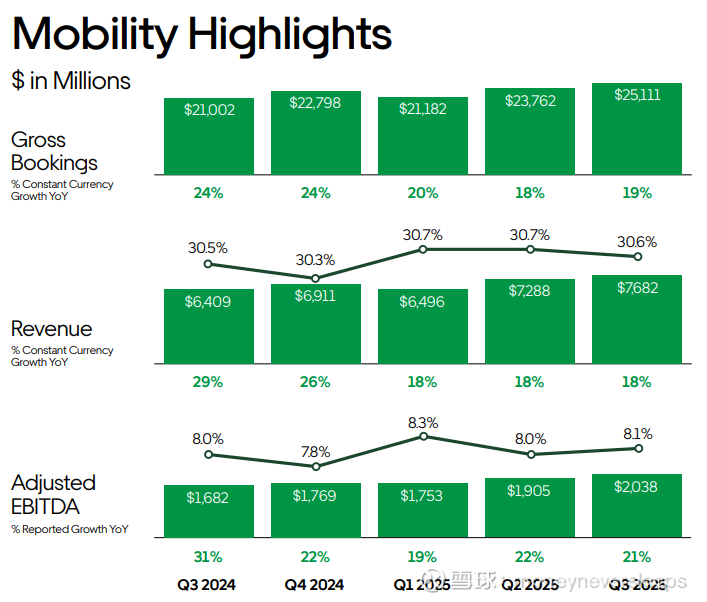

分部门来看,出行业务,gross bookings增长19%,比上个季度略有加速,低于一季度之前20+%的增速。收入增长18%,take rate 30.6%,同比提升环比略有下降。adj ebitda增长21%,环比略有下降。

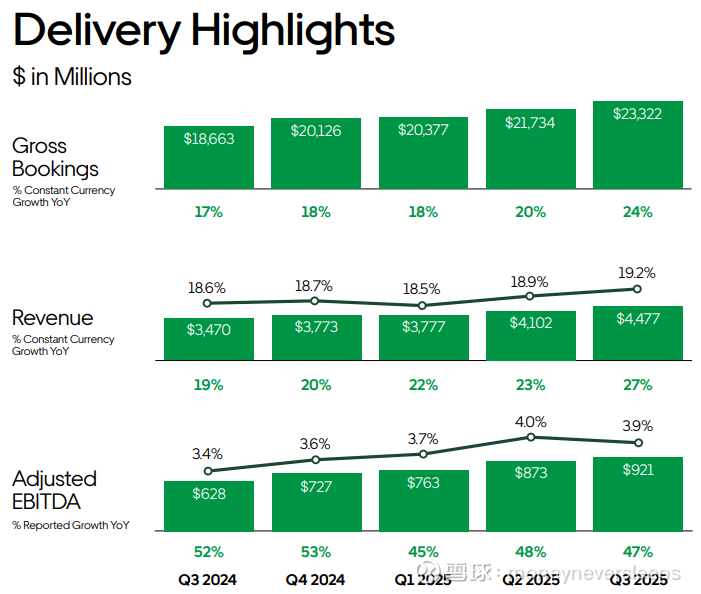

外卖业务,gross bookings增长24%,大超预期,受买菜和零售业务驱动。收入增长27%,take rate达到19.2%,环比同比都有提升。adj ebitda增长47%,adj ebitda/gross bookings为3.9%,和上个季度的4%比较略有下降。

具体的财务数据:

三季度收入增长20%到13.5billion,成本增长19.9%,毛利率略有提升到39.8%。各项费用中,运营费用增长7%,营销费用增长16.5%,研发费用增长11.4%,管理费用增加88%,折旧基本持平。费用共计为4245million,比去年同期的3366million增长了26%。成本和费用共计增长了22%,造成经营性利润增长了仅5%。

造成费用主要是管理费用大幅增加的原因是一项叫做Legal, tax, and regulatory reserve changes and settlements的科目。这项费用的本质来源于对gig workers工作性质的界定,到底是公司的员工还是contractors,如果被认定员工,Uber就被要求支付和员工有关的福利待遇等等,所有Uber有一项liabilities就是这个reserve,根据每个期间对于reserve的增加或者减少,公司相应的费用减少或者增加。这部分费用包含在计算经营性利润中,而公司的adj ebitda则剔除了这部分费用的影响。

adj ebitda和operating income主要的差异是三项:折旧摊销,股权费用,和上述的reserve changes

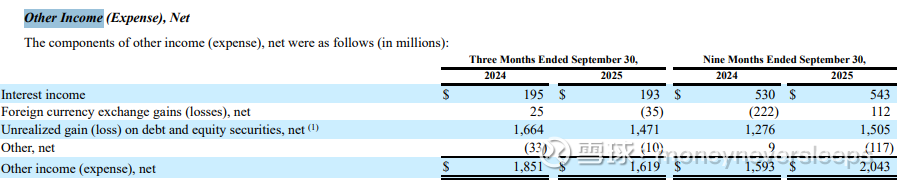

而公司的净利润经常高于经营性利润的原因主要是受两个项目的影响:一是other income,二是所得税返还,比如三季度就有4billion所得税返还造成净利润比经营性利润高了5.5billion,除了4billion所得税返还,other income三季度为1.6bilion,主要构成如下:其中最大的项目是unrealized gain on投资。

正是因为Uber的利润项因为涉及一些假设,estimate和一些调整从而变化巨大,所以传统的PE会有比较大的失真。如果考虑Uber做生意的真实成本,我觉得gig workers相关的税务,保险和福利等仍然为无法避免的一部分,这项费用历史上的数目如下:

2018 2019 2020 2021 2022 2023 2024

340 353 -35 1,168 732 9 1,123 million

七年加起来共计3,690million,而同期的经营性利润共计-18,249million。如果从盈利年份的2023年开始,两年的经营性利润共计3,909,同期的reserve费用为1,132量级上看比较显著。至于未来这会是什么级别的费用?相信是一个见仁见智始终存在争议的问题。

四季度指引

Gross bookings增长17-21%,如果按照最高的指引,和这个季度的增速持平。

adj ebitda同比增长31-36%,最高指引比这个季度的33%相比略有加速。整体四季度算是比较平稳的指引

总结和思考

长远来看,Uber作为为消费者提供各种线下服务的撮合平台公司,具备可见的拓展空间和价值。最近的股价下跌除了和股市的整体调整有关,主要一点是对于利润率空间的不确定和最近一个季度利润层面小miss有关,同时管理层对于投入自动驾驶短期内无法盈利的评论也引发了市场的不安。

因为历史利润率的波动性和不可比,用PS估值看目前股价处于历史中枢略偏上的位置,我看了最近12个月和最近3个月的内部人员股份买卖数据,是加速的,虽然这通常也不能说明什么,目前的市场状况还是更加严苛一些为好,对于我来说,更有吸引力的价位是76左右。

————————————————-

Doordash股价10月6日见顶,随后10月16日巨大波动,最高突破前高到285,最低到264,收于266,大阴线,之后就开启了下跌之旅,11月6日业绩后单日大跌17%,目前距离高点跌幅33%

三季度主要数据

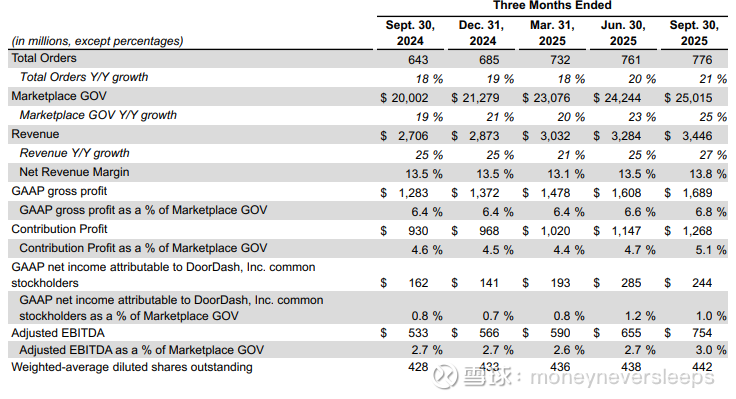

总订单数同比增长21%到776million,为最近几个季度最高的增速;GOV同比增长25%到25billion(略高于Uber的23billion),也是最近几个季度的最高增速,单订单价值量32.2,同比环比均有提升。收入增长27%,也是最近几个季度最高的增速,得益于take rate的小幅提升到13.8%。净利润增长51%到244million,adj ebitda同比增长41%到754million(Uber为921million)

收入端beat,但是净利润miss。

在美国餐厅类别中,2025年第三季度市场交易总额的同比增长加速,并达到了三年多来的最高同比增长率。unit economics单位经济效益同比有所提高,并与2025年第二季度保持一致。维持美国餐厅类别增长的能力,在很大程度上是由高效的执行和对消费者体验的持续再投资所驱动。这种方法是运营基础,并且在公司推出美国餐厅类别十多年后,继续带来效益,并推动业务的利润增长。

在美国新垂直类别中,2025年第三季度扩大了选择,包括在杂货和零售类别中建立了关键的新合作伙伴关系。公司还于近期推出了 DashMart 物流服务,其提供的基础设施将使公司和合作伙伴能够提供更一致和更高质量的消费者体验。2025年第三季度,美国新垂直业务的消费者engagement持续增长,从美国新垂直业务下单的月活跃用户数量、平均订单频率以及平均订单价值均实现了环比和同比增长。推动了第三季度美国新垂直类别市场交易总额的同比增长加速。运营效率的改善使单位经济效益在同比和环比基础上均有所提高,同时还在同比和环比基础上降低了平均消费者transaction fees。尽管美国新垂直类别的单位经济效益仍为负数,但改善速度和发展轨迹良好。

国际市场方面,运营效率的改善在2025年第三季度将UE推至新的历史高点。与此同时,公司继续投资于产品和消费者获取,这有助于推动国际月活跃用户数的同比增长,并在20三季度略有加速。由于平均订单频率的同比增长放缓,国际市场总订单量的同比增长在三季度略有减速。然而,市场交易总额的同比增长在三季度依然强劲,并且在第三方报告交易数据的大多数国家中,增长速度超过了同类竞争对手。

10月2日,公司完成了对Deliveroo 2.8billion英镑的收购,包括他们690million英镑的现金。包括Deliverroo,现在公司的月活达到50million,其中30million为会员,超过1million的商户客户,年化GOV超过100billion,运营国家达到40个。

同时,公司还宣布了26年的投入计划,这些计划将比25年增加几亿美金的投入。一句话,公司现有业务可能到了瓶颈期需要再投入激发增长,公司说未来的local commerce有非常多可以探索的领域,公司发现很多前期的业务实验到了需要更大投入的阶段。

主要财务数据:

1 revenue/marketplace GOV margin这个季度为13.8%,去年同期和上个季度均为13.5%。主要的贡献因素包括,广告收入的增加,credits和refund比GOV的减少,dasher cost的比GOV减少。

2 去除折旧摊销的总成本同比增长23%环比增长4%到1.7billion,主要由总订单增长驱动。相比GOV的比例为6.7%,去年同期为6.9%,上个季度同为6.7%

3 毛利同比增长32%,环比增长5%到1.7billion,相比GOV的比例为6.8%,去年同期为6.4%,上个季度为6.6%

4 销售费用同比增长19%,环比减少5%到576million,环比减少主要是广告投入的减少。相比GOV的比例为2.3%,去年同期为2.4%,上个季度为2.5%。

5 研发费用同比增长23%,环比增加1%到355million。相较GOV的比例为1.4%,同比环比保持一致。

6 管理费用同比增加27%,环比增加3%到400million。主要受lega,tax regulatory expenses和transaction-related cost增加所致。相比GOV的比例为1.6%,同比环比持平。

7 净利润为244million,去年同期为162million,上个季度为285million;adj EBITDA为754million,比去年同期的533million增长41%,比上个季度的655增加15%。

8 经营性现金流三季度为871million,FCF为723million。

9 二月份董事会授权的5billion回购金额,公司至今并未回购

四季度指引

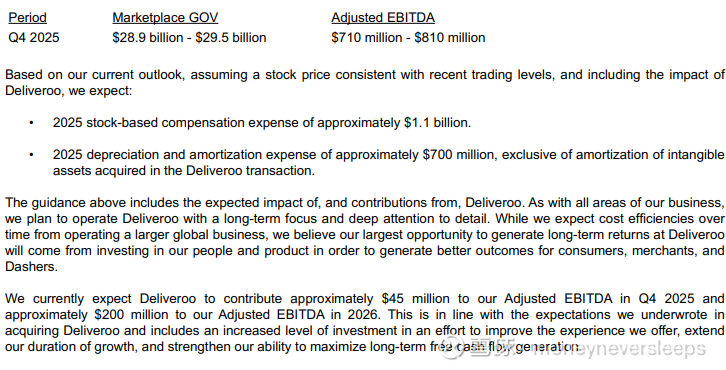

GOV的同比如果按照指引高点,同比增长38%。

adj EBITDA按照高点指引,同比增长43%,如果扣除Deliveroo的贡献45million,同比增速为35%,相较三季度的41%放缓。同时,按照披露的数字,合并的adj EBITDA/GOV margin为2.7%,也比三季度的3%低,和去年同期没有变化,说明利润端operating leverage的效应结束。

四季度指引弱于预期也是股价大跌的一个影响因素。

看空报告

10月23日,一家叫Culper Research发布了对公司的short report,主要的指责在于对非法务工人员的雇佣,和围绕外卖人员的潜在成本会大幅降低公司的盈利性。比如公司开了后门让不拥有社会保险号的人员成为外卖员,这个比例高达26-57%。SEC可能正在调查Doordash。同时,外卖人员的成本增加10-11%就会抹掉公司2024年全部的adj EBITDA 1.9billion

看空报告发布当天并未引发股价下跌。

外卖员费用高是制约Doordash发展的重要因素,与之对比,中国的外卖渗透率和频次如此之高和外卖成本的低廉有直接关系。

总结

公司的topline增速加快,应该主要得益于非餐厅外卖品类的拓展,但是利润率表现低于预期,同时明年加大投入的指引也让市场对利润率的压力更为常态化,甚至沽空报告的核心点也在于service用工模式下长期利润率的假设是否靠谱。

横向对比,美团的送餐外卖服务业务EBIT margin (除以GMV)为2.4%左右,non GAAP EBIT margin为2.7%。Doordash最近几个季度(三季度为3%)的adj EBITDA margin也为2.7%。考虑到D&A的因素,Doordash的实际利润率水平更低一些。

在中国外卖需求可能已经成了刚需,但是美国的外卖需求可能是可选消费,在消费者支出不确定或者可能受到挤压的情况下,预期受到影响。虽然公司有新的产品和业务作为对冲,但是这些新业务和产品需要投入,这也是公司利润率承压以及会继续承压的大背景。

按照2025年收入计算,目前公司的估值为6x,公司2022年底的估值为3xPS。公司的估值在什么水平合理和远期利润率水平假设极为相关,公司目前的经营性利润率为7.5%,净利润率为7.1%,还有多少上升空间呢?目前公司在美国市占率超过65%,整体外卖渗透率10%左右,这两项及时提升,也可能会是比较缓慢的过程,相对成熟的商业模型之下,目前毛利率在50%左右,而公司的收入是不包含外卖人员工资的净收入。成本主要包括订单管理成本(支付处理费、订单取消费用、保险支出等),平台运营成本(商户/骑手入驻培训、用户/商户/骑手客服支持、技术平台基础设施费用等),本地运营和提供支持的人员成本,公司共计雇佣员工23000名,人效0.55million。看起来是成本比较刚性的生意,毛利率提升的空间似乎不是非常大,除非公司能够把现在的平台资源(包括人力)利用到更加广泛的场景中去。按照50%的毛利率,远期经营性利润率可能能达到15%,净利润率可能达到10%。目前的估值水平对应这样的远期利润率仍然比较贵。

当然市场可能会认为公司的FCF margin比较高,因为公司有比较大的供应商占款从而经营性现金流总是大幅高于净利润,比较高的FCF margin可能值得更加高的估值倍数。

对于我来说,综合明年利润率和潜在宏观对于外卖品类增长的压力,现在的价位仍然吸引力不够。