核能股25年3季报笔记

去年梳理过核能股,大概分为几类,包括核电业务的发电公司比如Vistra, Constellation, Duke Energy等,核电产业链公司包括BWX Technologies, Centrus Energy, 新一代核能SMR公司比如NuScale,OKlo,NNE等。

曾经买过前两类公司因为估值问题不再持有,最近股价调整比较多,再看看有没有机会。

BWXT

"BWXT以政府核能业务为支柱(海军反应堆+国家实验室服务),叠加商业核能与医疗同位素的多元化布局,其核心护城河在于美国国防合同的长期性及特殊核材料许可的独占性。当前战略聚焦先进反应堆燃料(如HALEU)及特种材料整合,进一步巩固其在核工业链上游的不可替代地位"

三季度业绩:

收入增速29%,organic growth 12%,收入超过预期9%。二季度增速12%,organic growth 4%。一季度增速13%。。

Adj EBITDA growth 19%,non-GAAP EPS growth 20%,上个季度Adj EBITDA growth 16% Non-GAAP EPS growth 24%。第一季度Adj EBITDA增速13%,Non-GAAP EPS增速20%。二季度利润增速大超预期,二季度盘后上涨超过10%。而这个季度的季报后开始下跌征途。

这个季度末backlog金额7.4 billion,环比增加23%,同比增加119%。上个季度6 billion,同比增速70%。backlog指标也是优秀的。

自由现金流:这个季度OCF143million,capex 48million。上个季度OCF159million,33millioncapex。一季度OCF51million,capex同样为33million。相比二季度的大幅改善,这个季度比较平淡。

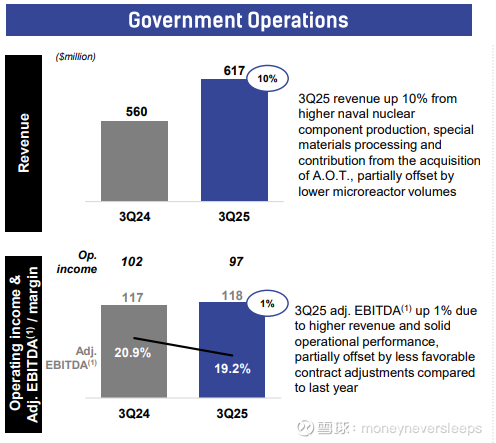

分板块看,政府业务,三季度收入增长10%,主要贡献因素包括更高的海军核能零部件生产,特种材料处理,和收购AOT的贡献,抵消了更低的微反应堆的销售。而adj EBITDA仅增长1%,主要由今年比较不利的合同调整造成,margin19.2%。二季度收入增长9%,一季度收入增长14%。二季度Adj EBITDA增长23%,margin 22.6%,去年二季度margin20%,一季度增速17%,margin21.1%。这个季度利润率是不理想的,也说明公司的利润率和各项合同的mix有关。

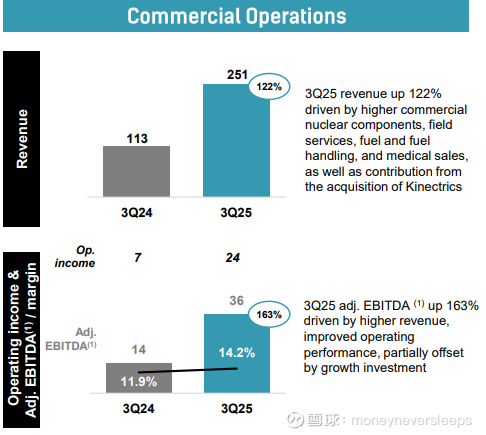

商业业务本季度收入增长122%,主要驱动因素包括更高的商业核能零部件的销售,本地服务,燃料和燃料处理以及医疗销售,Kinectrics收购。二季度收入增长24%,一季度收入增速10%。adj EBITDA同比增速163%,margin 14.2%,去年同期14%。二季度Adj EBITDA增速为-28%,margin为9.2%,一季度持平,margin 10.9%。商业部门收入增速和利润率水平都呈现加速增长。

业绩指引

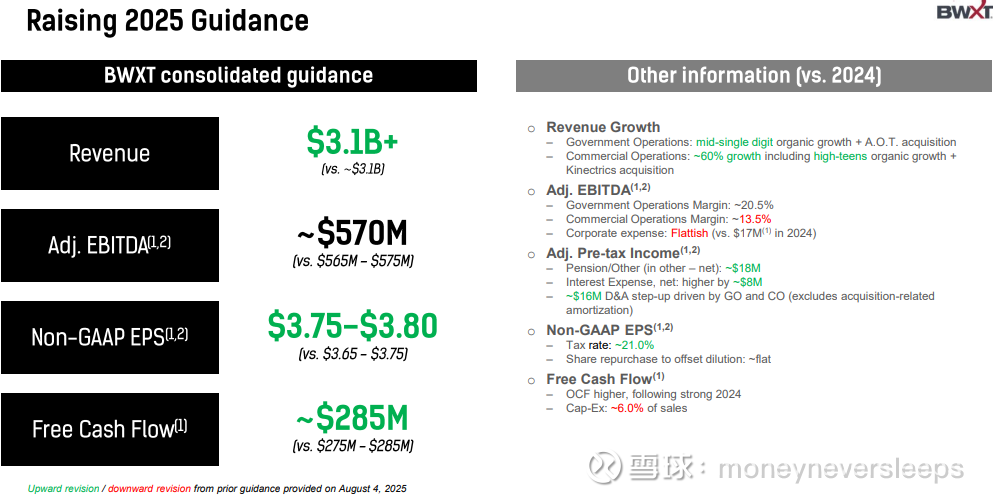

1 2025年全年收入为3.1billion,隐含四季度收入为0.8billion,同比增长7%,为25年最低的季度增速;adj EBITDA 570million,隐含四季度adj EBITDA为143million,同比增长10%。全年Non-GAAP EPS 按照3.8,同比增长14%。全年FCF 285million,同比增长12%。

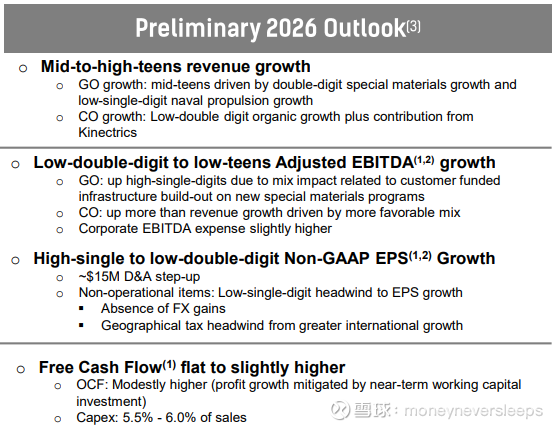

2 2026年指引:中高双位数的收入增长,其中政府业务中双位数增长,商业业务低双位数自然增长,和25年比较收入增长加速;低双位数adj EBITDA 增长,主要受政府业务利润率承压的影响;non GAAP EPS 高单位数到低双位数增长,主要受增加的折旧摊销费用和非经营性因素包括汇率和税收负面影响。FCF基本持平。

总结:

公司的历史业绩呈现一定周期性,可能和政府合同的周期性有关,目前仍然处于业绩有良好增速的时期,27年有可能放缓。从公司公布的指引看,26年依然是收入增速加速年,但是与此同时,26年利润率层面则受到一定压力(主要是政府业务影响)造成利润增速慢于收入增速。从历史看,公司的毛利率一直下降(可能受到毛利率更低的商业业务占比增加影响),这个趋势应该还在持续。

这个公司的优势是:业务比较defensive,同时有比较长期的增长因素,业务本身的盈利性和经营质量算是比较好的。缺点是估值在过去两三年里扩张了一倍。

按照26年指引,目前股价估值为前瞻non GAAP EPS的41x,调整为GAAP PE大概为45x左右。这基本是有巨大护城河,CAGR能达到10%左右的公司估值水平。美股目前主要的问题是估值的问题,估值不杀一下,后续很难跑得持续。

去年找到这支股票的时候非常奇怪居然还有这么大预期差的公司明晃晃存在,更没有想到的是后来成为散户爱股,股价一度涨到不是非常理解的地步

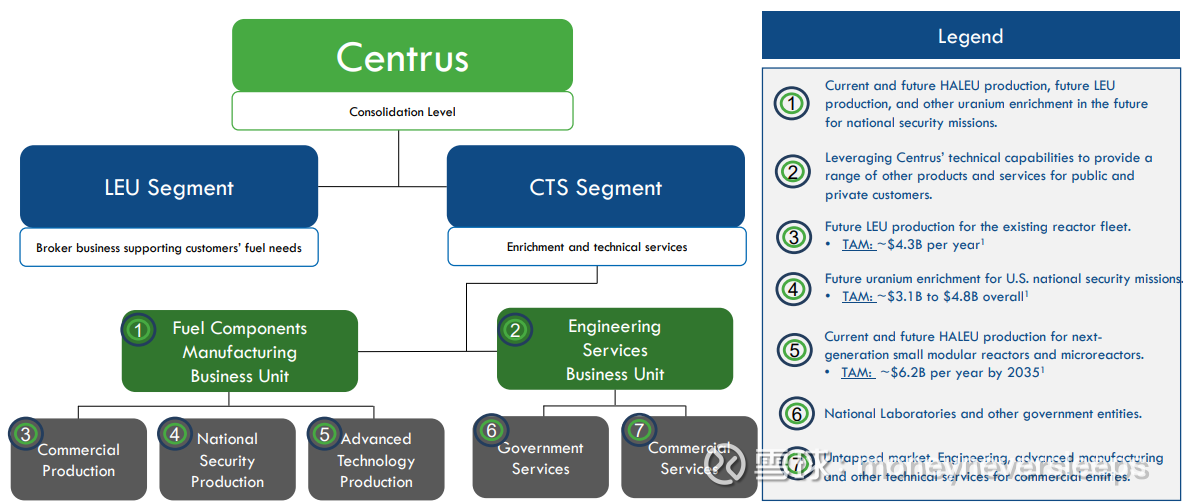

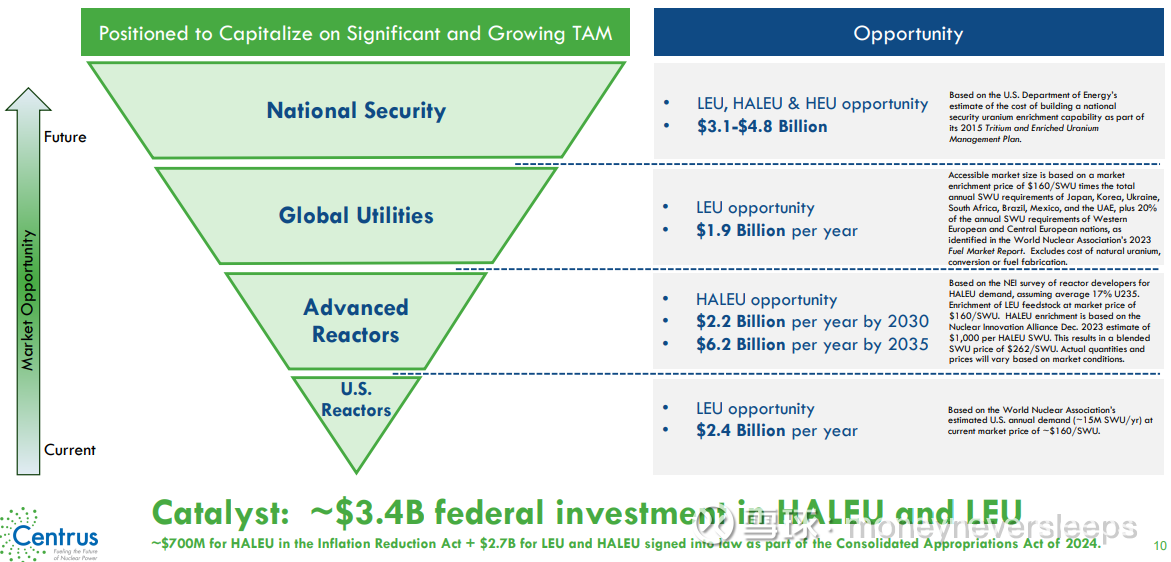

公司现有业务主要是“倒卖”核能原料赚取差价,未来重点发展的业务是CTS技术服务部门,包括核能燃料生产和技术服务。亮点是核能燃料生产,包括为现有的反应堆提供LEU生产,为政府提供铀提纯的生产,以及为下一代小型核电站提供HALEU的生产,这三项加起来的TAM为14billion。

目前公司的backlog为3.9billion,其中LEU部分2.3billion,backlog/revenue 接近10x

公司服务两个客群,商业客群主要是核能发电厂等,政府客群主要是DOE(通过DOE提供给国家核能安全委员会)。在政府业务方面,公司的AC100M 离心机(用于生产HALEU)是当前美国唯一部署就绪、能够满足国家安全要求的技术。在商业业务方面,公司的主要优势是拥有长期铀浓缩产业链供应的关系和存货管理能力,比如和俄罗斯的TENEX和法国的Orano的长期供应合同。2023年美国的发电厂共计从公司购买了俄罗斯产 3.9million SWU的浓缩铀燃料,占美国需求的24%。

需要注意的一点是,因为美国长期以来核能产业的萎缩,美国目前本身是不具备量产LEU能力的,公司在这方面主要是distributor的功能。

但是从公司的历史定位和战略看,是具备比较独特优势的,商业部分的供应关系不太可能被竞争者或者客户直采取代,因为这个行业的敏感性需要符合各种监管和安全条例,有独占性。而未来HALEU的需求,公司目前几乎是唯一具备生产条件的美国公司。

公司在2023年10月份在Piketon建立了一个小型HALEU生产设备,产能为900KG HALEU,仅为示范作用,未达到量产规模。Centrus已在2025年6月成功生产和交付了900公斤HALEU给美国能源部,完成了其合同第二阶段的目标。美国能源部已将Centrus的生产合同延长一年至2026年6月,作为第三阶段,以继续以每年900公斤的速率生产。

25年9月26日Centrus宣布了一项数十亿美元的巨额投资计划,旨在大幅扩大Piketon工厂的产能,以同时生产LEU和HALEU。该计划的最终规模将取决于美国能源部的资金决策。

公司目前业务是350-400million年收入,50million左右净利润。这两年不太会有太多变化。

主要的业绩catalyst是看DOE什么时候授予商业化合同:

初步商业化阶段,每年可能新增100million收入;

大规模商业化阶段,因为俄罗斯浓缩铀禁令生效(2028-2029),美国本土需要生产供应LEU,公司目前作为唯一生产商,成为第一批受益者,同时SMR进入初步生产阶段产生HALEU需要,预计这一阶段能够增加年收入800+million

假设这一切比较顺利进行,假设2030年公司收入达到1.2billion,净利润达到200million。20xPE,目标市值达到4billion。如果要求10%的折现率的话,对应目前的估值应该是股价100左右。当然这个估算里面假设内容太多,如果商业化提前,利润率证明高很多,都会让数字产生比较大变化。

为了对比,我有拍了下Oklo的数字,商业化更加遥远,可能要到2030年后才有reactor上线,假设商业化以后能够产生1billion年收入,300million净利润,对应目前13billion估值,怎么说呢?也就是股市上希望卖给下一个买家,现实商业世界有人愿意这个估值买这样的潜在生意机会吗?

Vistra, Constellation, Duke Energy

Vistra去年的时候曾被当作核能股来炒,其实我是不理解的,因为核能占比只有不到20%,其他能源source比如天然气业务会有自己的margin周期,回头来看,果然Vistra和Duke Energy一年内的收益都是比较低的。

Vistra和Duke Energy表面看业务很类似,都是有多元化的发电业务以及售电业务,但是两者业务的本质不同在于,Vistra完全市场化,自由竞争市场,可能盈利很多也可能亏损,Duke Energy是regulated utility operator,收益率固定,旱涝保收。

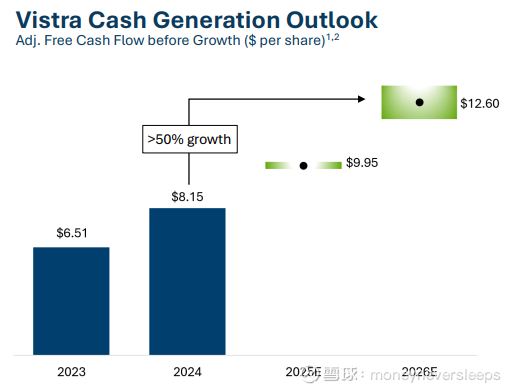

Vistra被当作成长股估值,一个原因是管理层给了一个两年指引。按照此指引,adj FCF增速很快,2026年P/adj FCF为13.5x,如果按照clean定义的FCF,2026年P/FCF为16.5x

这公司挺善用财技的,2021年以后的显著变化是发债来回购股票,现在的equity比那时候减少了40%。看历史上的业绩驱动因素,可能某个时间点是好的short对象,不过搞清楚这个公司的业务还是要花些时间的,我只是浮光掠影看了看财务数字,理解太浅,够不上short的深度。

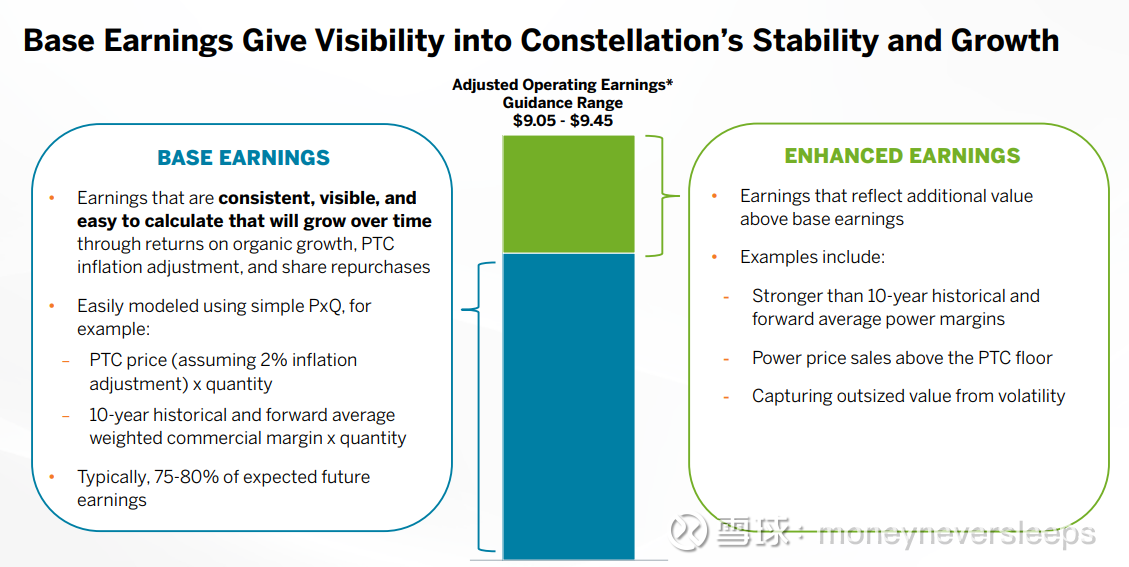

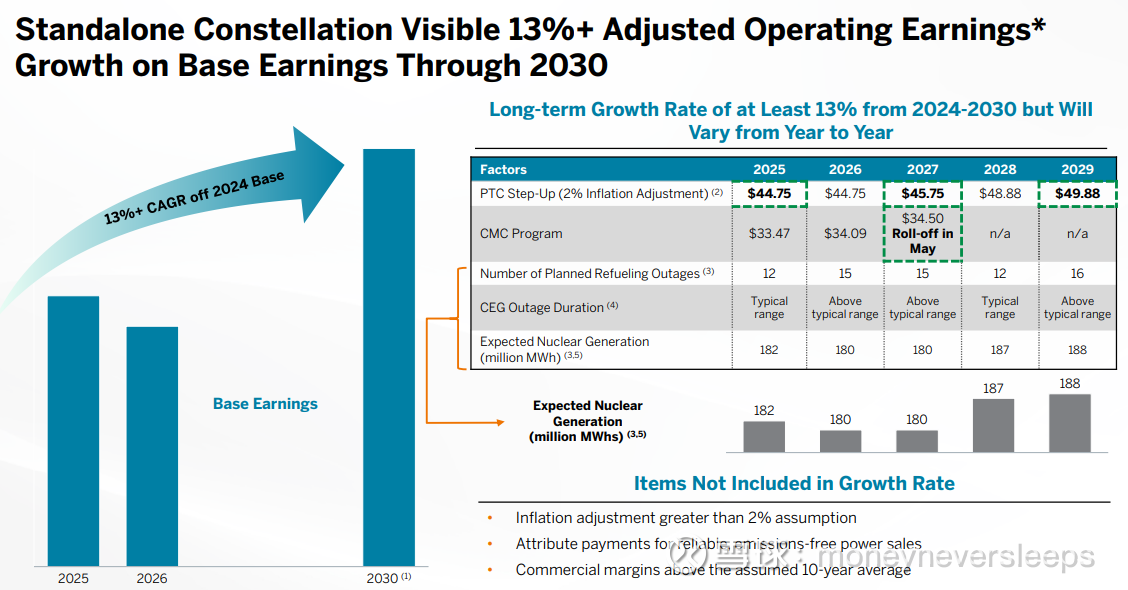

CEG有着特别好的故事,北美最大的清洁能源发电运营商,也是最大的核能运营商,占比更大的工商业顾客中数据能源客户成为成长的重要力量。困扰unregulated能源发电公司的供电价格波动问题,因为Nuclear Production Credit也提供了价格底。比如下图所示,当市场电价低于44.75/MWh时,政府便会进行补贴,所以最低电价得到保证。提供了未来盈利性的能见度。

未来成长的能见度是CEG得到估值溢价的主要原因,如下图所示,未来的盈利有75-80%是确定的,同时,公司认为实际的盈利会更高,因为一些因素,比如未来的margin有可能比历史更高,比如实际的售电价格有可能比PTC提供的floor价格更高。

根据公司的测算,2024-2030年公司将实现超过13%CAGR的adj operating earnings增长。这些增长是基于目前的capacity。

而公司adj operating earnings和GAAP 净利润的区别主要是一些非运营性质的调整,并非是一些公司inflate numbers的调整,这两个数字不同时期互有高低。

公司的业务模型看起来如此稳健能见度高,实际上观察公司的季度业绩,会有比较大波动,因为仍然有非常多因素让公司的会计数字看起来和预测有非常大不同,不过因为有公司提供的未来长期增长的大框架,这些季度业绩波动就失去了通常短期业绩对长期业绩的参考和信号作用。所以公司业绩变得不太重要。

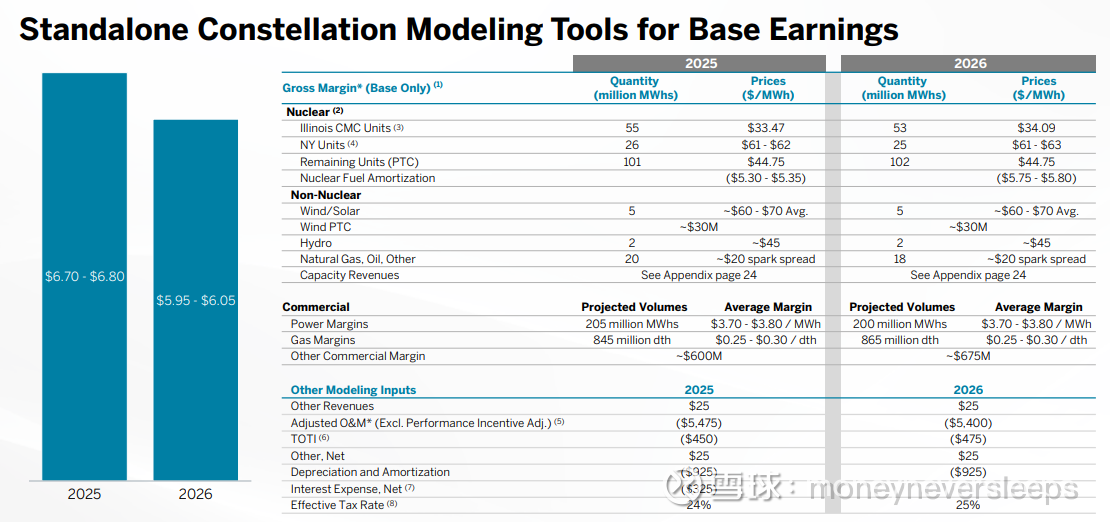

这家公司的年capex大概2.5billion左右,和折旧摊销金额差不多。另外公司的OCF看起来很差是因为业务本身会有应收账款变动,但同时收到的deferred payment放在了OCI中,所以要把两项结合起来看公司的现金流状况。

股价目前按照一致预期2025年PE为38x,明年的EPS数字不一定有明显增长有可能下降。粗暴按照公司明年基础EPS的估算6.05,假设占比总EPS75%,26年EPS 8.06,对应PE估值为44x。我个人认为有吸引力的价位在$250。股价波动和AI强相关,也受核能行业消息的推动。

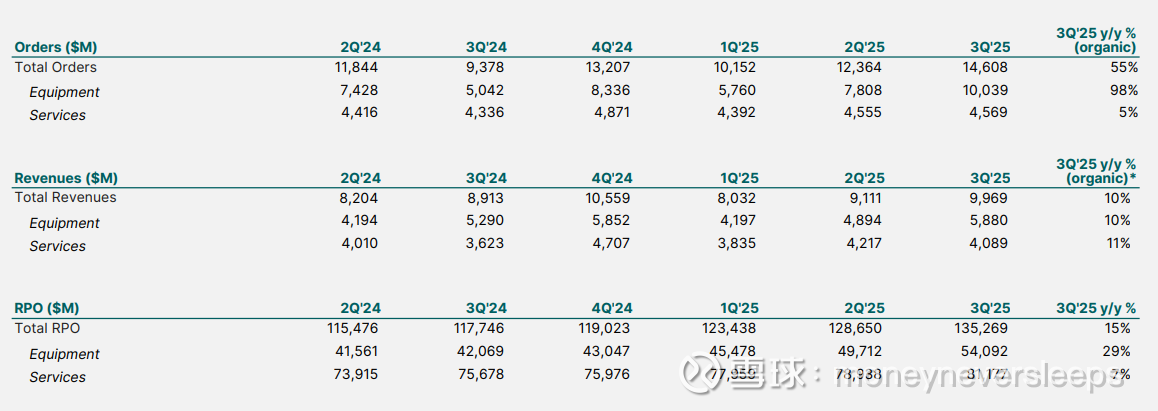

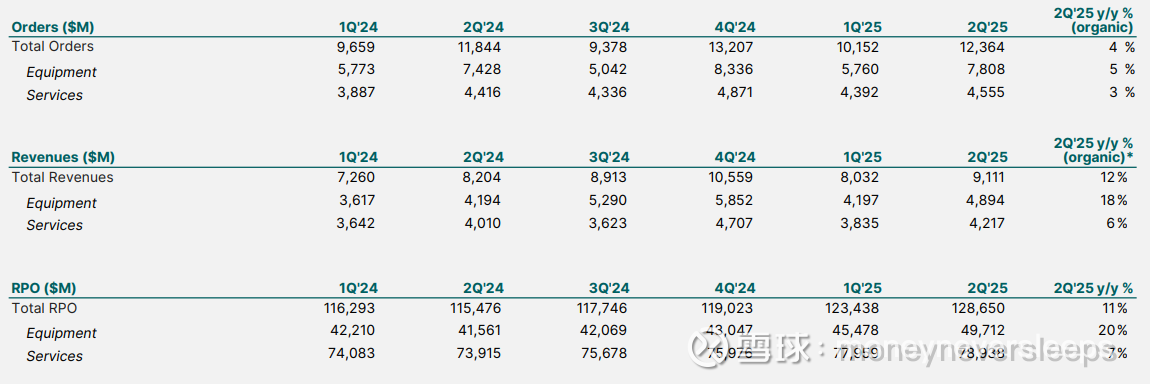

三季度成长指标,订单数同比增长55%,收入同比增长10%,在手未完成订单RPO同比增长15%。

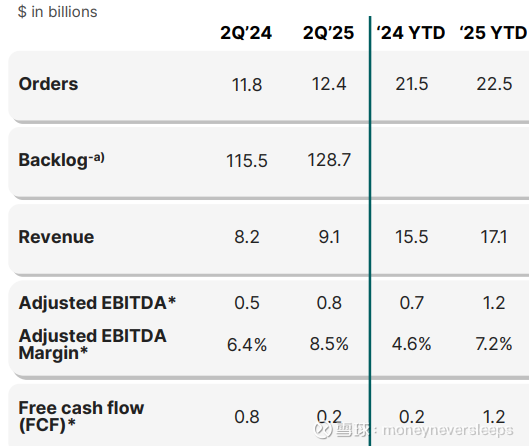

相比较二季度成长指标,订单和RPO这个季度增速大大增加,收入增长比较二季度的12%略有放缓。

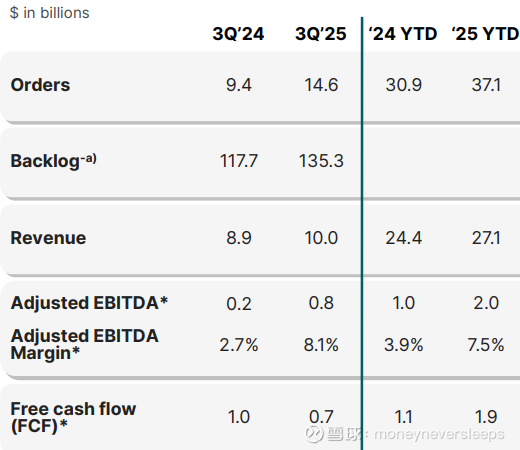

利润率方面,三季度adj EBITDA margin为8.1%,比二季度的8.5%略低;同时前三季度的数值为7.5%,高于上半年的数字7.2%。

全年指引:

收入36-37billion,adj EBITDA margin 8-9%;能源部门自然增长6-7%,14-15% ebitda margin。电力部门自然增长25%,14-15% ebitda margin。和之前的指引相比,电力部门明显景气度仍在加热。

按照25年数据,P/FCF 48x,PE 85x。本质上公司是一个收入CAGR 10%,近期仍然在改善利润率的生意。如果假设优化以后的远期净利润率可以达到15%,按照这个假设2030年利润达到9billion,目标18xPE,162billion的目标市值,目前市值为160billion。如果假设到2028年净利润率可以达到12%(目前为4.5%),PE给25x,目标市值则为148billion。简单算下目前的估值容错率很低了。