网络安全公司25年3季报笔记

#网络安全板块# 主要记录我认为优质或者有机会的公司,其他提到的作为对比。先从刚报业绩的开始。

Rubrik

之前单独写过,上季报有个ARR增速略有降速的瑕疵,结论是:关键看增速是否会突然下降到30%以下。这个季度业绩当日大涨22%,回头看我应该赌这个业绩的(回调超过30%增速对应的估值很便宜),不过这个季报期状态不好,就没有下手。

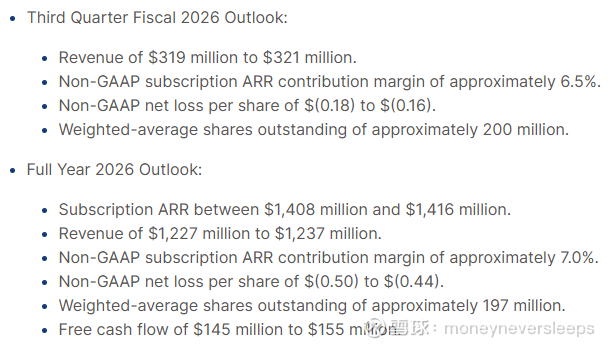

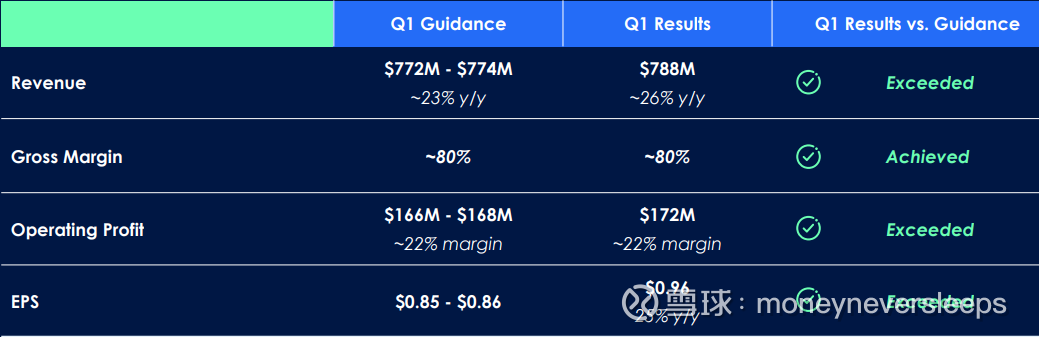

上个季度的指引如下。从完成情况看,三季度实际收入350million(增长48%),超过319-321million指引。其中,subscription revenue 336million,同比增长52%。上个季度的收入309million,增长51%,subscription revenue 297million,同比增长55%。

Subscription ARR contribution margin 10.3%,超过指引的6.5%,上个季度的该数值为9.4%

Non-GAAP net income per share 0.1,超过指引的负0.16,上个季度为-0.03

收入增速维持在比较高的水平同时利润率在提升。

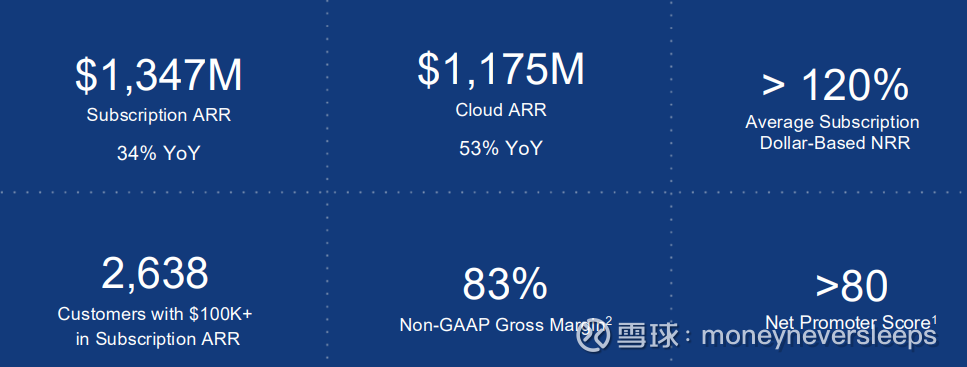

这个季度和上个季度主要指标对比:NRR维持在120%以上。Subscription ARR增速34%到1.35billion,上个季度增速为36%到1.25billion。毛利比较上个季度有所提升到83%。大客户(高于100K美金ARR的客户)数目到2638,比上个季度增加133。比去年同期的2085增加553。

订阅收入在总收入的占比达到96%。

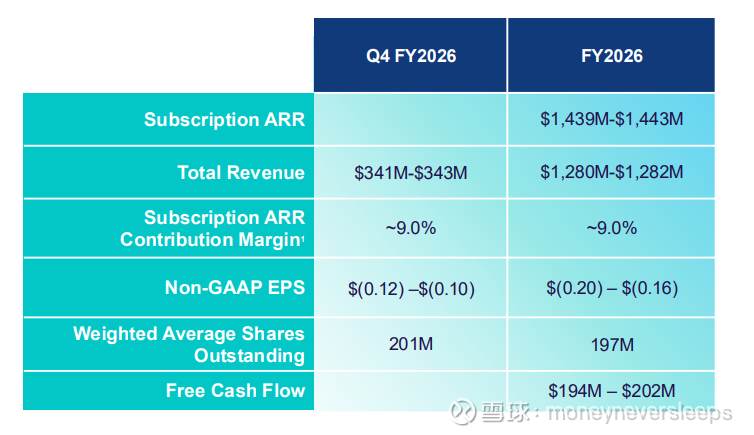

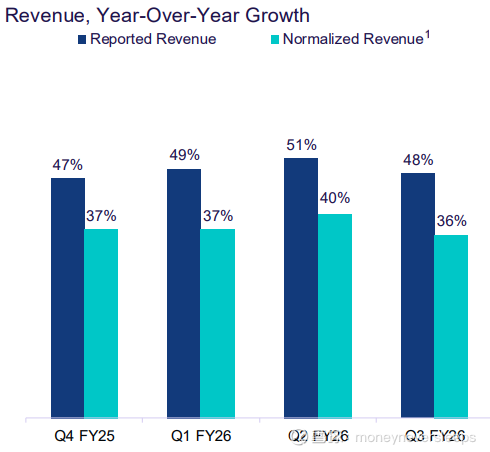

指引来看,四季度收入指引隐含的增速为33%,利润率指引中规中矩。全年收入增速44.7%。之前几个季度的增速分别为48.7%,51.2%,48.3%。

扣除material rights的影响,全年的收入增速指引为35%。如果按照季度收入seasonlity,四个季度的全年占比分别为22%,18%,29%,31%来计算,隐含的正常化后四季度实际增速为30%,比较之前季度的37%,40%,36%是比较大的放缓。

如果对比优秀SaaS公司在1billion左右ARR时候的增速,35%不算特别出色的增速。而且明年是否会像有些30%+增速的公司突然放缓,也是不知道的。

利润率方面按照指引的Non-GAAP Subscription ARR contribution margin 9%,这是类似很多公司Non-GAAP OPM的数据,比如Figma体量目前是Rubrik的80%,OPM指引为10%,这个数据同样低于优秀SaaS公司在类似体量时候的利润率水平。

按照26财年(26年一月底)的指引,目前PS为13x,对于30%+增速以上的公司是不贵的,但是市场对于此类公司的估值体系受AI叙事影响变化中,明年是否会增速迅速放缓到20%多,利润率同样并非领先水平,这些因素都是高度不确定的。

业绩后大跌。看一眼业绩数字似乎还可以。四季度指引收入271million,增速20%,non-GAAP gross margin 77.5%,比较三季度数字都是更低的。加上CFO离职,大跌不奇怪

全年收入1billion,22%增速,non-GAAP OPM 3%。数字毫无吸引力,加上endpoint竞争者众多。PS估值不到5x。感觉网络安全行业也是小的垂类公司未来会被边缘化。

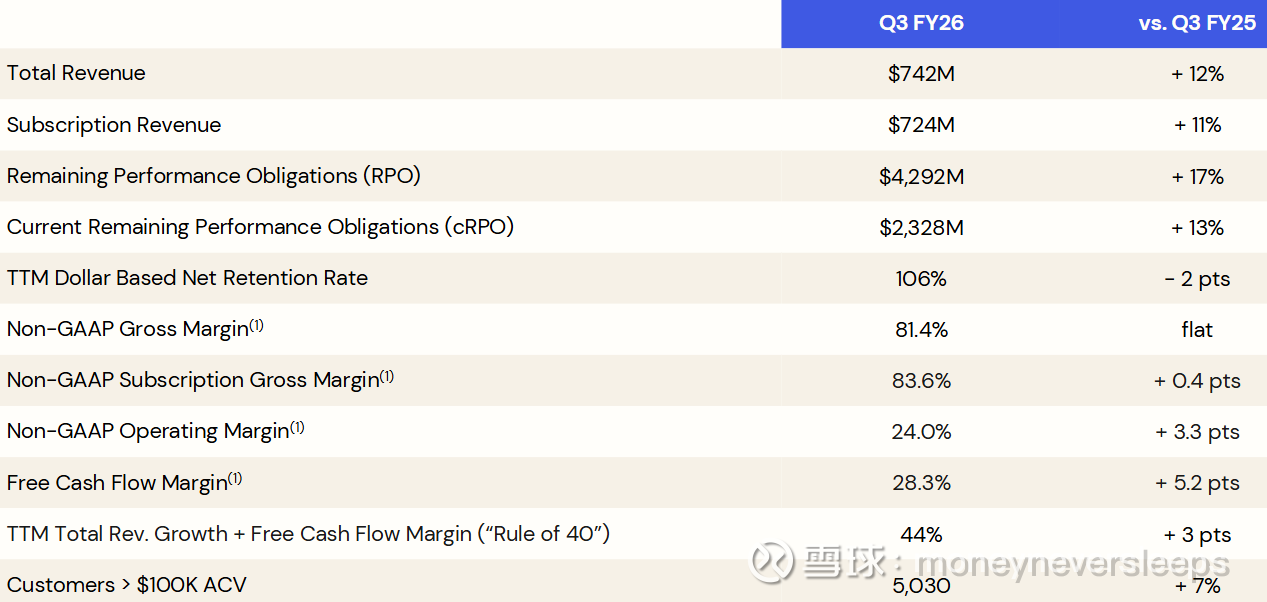

Okta

业绩也是没有什么亮点。主要竞争对手微软,公司相比较微软的优势其中之一是multi-cloud neutrality。收入增速low teen,一年内剩余订单cRPO增速超过收入增速,NRR106%,同比下降,环比持平。利润率同比有所提升。Rule of 40 为44%,同步比提升,主要是利润率提升的原因。100K美金以上年合同额的客户数目为5030,同比增速7%。

四季度指引,收入增速10%,cRPO增速9%,non-GAAP OPM 25%。

PS 5x,PE 84x

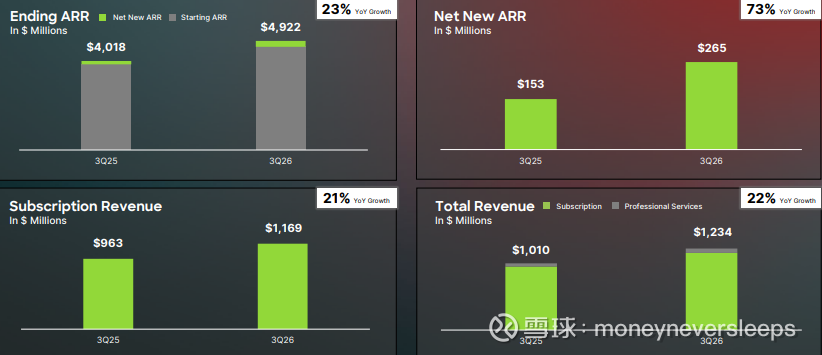

行业知名优质股,这次业绩反应比较平淡,之前9月17日左右公司投资者日给了不错的指引,2027年net new annual recurring revenues增速大于20%,超过分析师预期,同时, 2031年前ARR达到10billion,2036年前达到20billion。当日大涨,现在一直在消化估值中。

过去几个季度的收入增速分别为25.2%,19.8%,21.3%,22.2%。收入增速最近两个季度都在加速。毛利率和经营性利润率也在提升。

ARR同比增长23%到4.9billion,订阅收入同比增长21%到1.17billion,总收入同比增长22%到1.23billion。

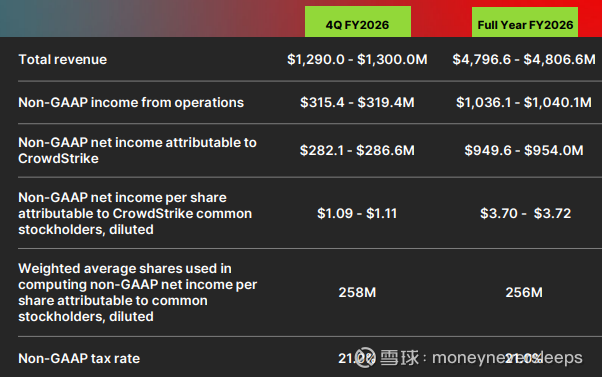

按照四季度指引,收入隐含增速为22.9%,继续加速。同时,Non-GAAP OPM 24.5%,比三季度的21.5%继续提升。

而公司的远期利润指引为Non-GAAP OPM 28-32%,FCF margin为34%-38%

目前GAAP OP Margin和Non-GAAP相比,差值为27%。其中,25%为股权费用,摊销和收购相关1%,去年7月19日事故费用相关2.2%。

按照2026财年(26年1月底)收入4.8billion计算,PS为27x,跟自己历史比较除了21年峰值,目前估值也处于比较高的位置。即使公司敢给2036年预期,目前来说也绝对是下不去手的估值。公司有平台的长期故事,有巨大和不断增长的TAM,有管理层信心满满的长期指引,有短期业绩加速利润改善的趋势,基本buff叠满了。可以作为大盘调整或者大跌以后考虑的标的。

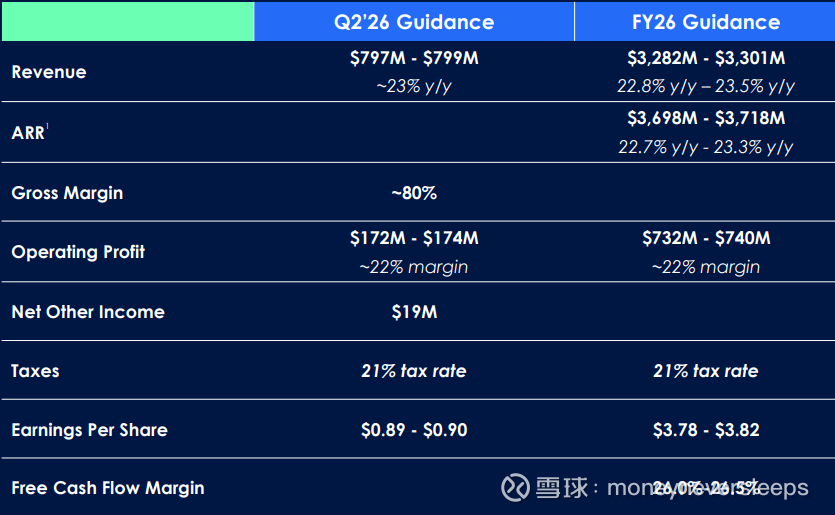

公司主要做SASE(Secure Access Service Edge),一看这业务就是新一代的网安公司,目前竞争者也是非常多的。业绩后股价大跌,看业绩其实还不错

收入增速上,之前几个季度增速分别为,23.4%,22.6%,21.3%。本季度的25.5%也算是加速的增长。股价大跌一是今年已经涨的比较多,二是业绩指引有瑕疵。

全年的ARR增速指引为22.7-23.3%,这个数值一季度增速为26%,可能展示了管理层对全年的保守。另外全年OPM 22%,相比一季度持平。

公司Non-GAAP OPM 22%,比GAAP OPM高27个百分点,其中24.5%为股权费用。FCF margin为52%,全年指引为26-26.5%,这个季度这么高应该是短期billing和收入错位导致,公司用这个计算出rule of 78,有点无语。

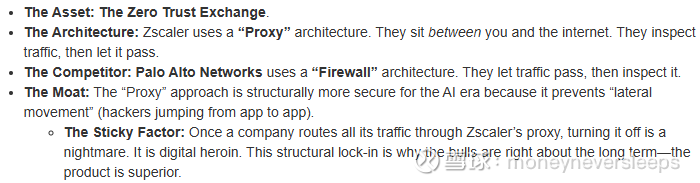

对于Zscaler的优势,有个解释说是他zero trust的架构要优于传统防火墙的架构。有很强的客户粘性。不过最近的一个说法是在SASE方面Zsclaler已经落后,Zscaler传统强项是SSE,而目前的融合趋势是SSE+SD-WAN(SASE),而Zscaler是没有SD-WAN能力的。不是技术咖,不理解这些信息是否正确。

为了可比,用下个季度收入+过去三个季度的收入(2.98billion)为基准,目前估值为PS 13x。从历史看是比较低的估值,市场有点抛弃,看来是对长期增速缺乏确定性或者信心

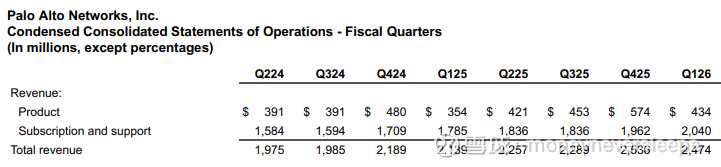

公司和NVDA同时报业绩,业绩后也是跌的。不过这公司之前10月28日就见顶了,业绩后第二天周五(11月25日)见底。

但从业绩看,各方面都是beat。

而指引比较平淡,收入方面并没有因为这个季度比较好的增速从而提升指引。

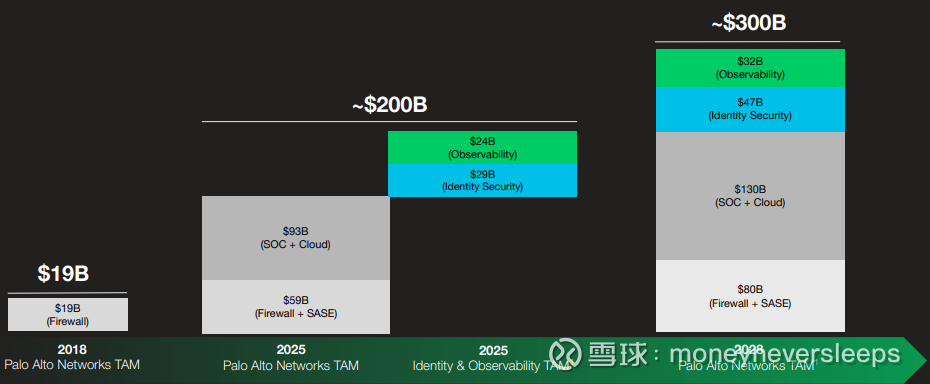

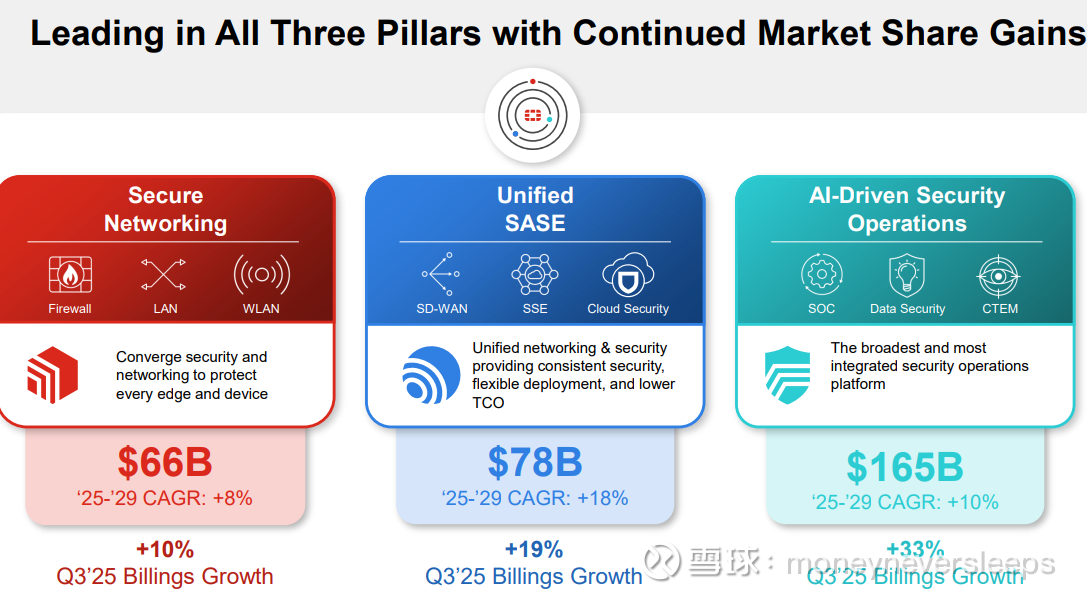

而同时公司宣布了3.35billion收购Chronosphere(估值21xARR),这是七月份25billion收购CyberArk之后又一个比较大的收购。收购整合会是一个风险。

Chronosphere是cloud observability platform。CyberArk做Identity Security。通过这些收购,公司目的是继续其平台战略,扩大其TAM。比如observability和identity security在2025年分别是24billion和29billion的市场,加上公司原来业务的TAM,合计TAM达到200billion。而2028年TAM将达到300billion。

传统上cyber security行业是细分市场各自发展的,那现在有些公司比如Palo Alto Networks希望做成平台公司,“跨界”发展,这个商业逻辑通顺吗?其实很好奇用户或者业内人士怎么看这个“趋势”?

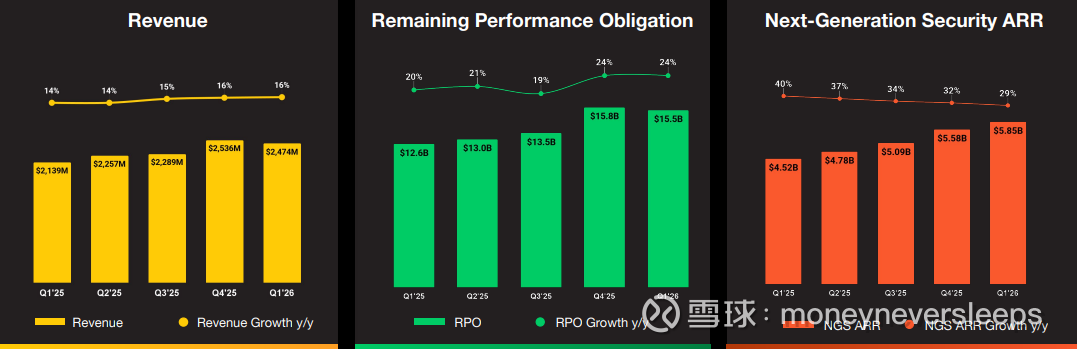

从成长性角度,收入和RPO增速最近两个季度是提速的状态。

但是,考虑这个提升是如何得到的呢?简单算几个数字:

Q1 25 总资产-流动资产=14132

Q1 26 总资产-流动资产=16226

16226/14132=15%,所以收入增速16%对应类固定资产(固定资产+无形商誉投资等)增速15%。非自然增长的拉动比较小,主要依靠收购或者投资实现。从这个角度增长质量是不高的,当然也可以argue这些收购未来可能被证明会发挥极大的空间,只是目前看到本业务并没有体现加速,对比没有加速的高估值公司最近几个月是怎么被抛售的?

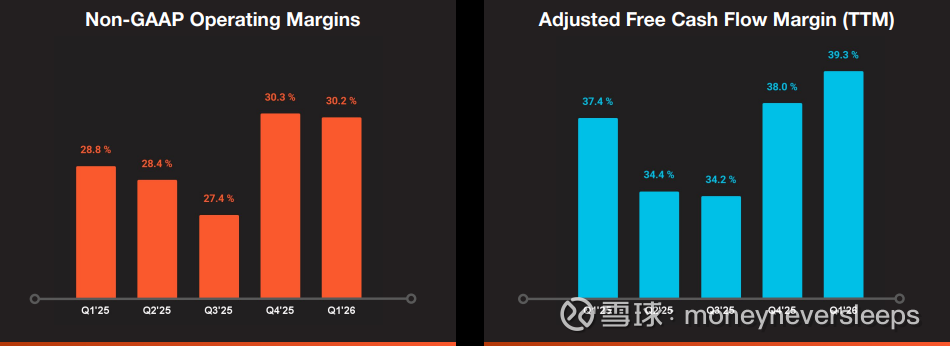

可比角度,26财年上半年+25财年下半年的收入为9889million。PS 13.8x。按照指引26财年Non-GAAP EPS,PE为51x,GAAP PE需要乘以2左右。对于一个收入增速CAGR可能在15%左右的公司,预期是非常长期的增长空间+利润率提升到大软件公司的利润率水平,不过从公司对利润率的指引来看,至少一年维度,利润率似乎是没有预期继续发挥operating leverage的,这样一个15%增速的公司是否能够撑得起13.8xPS呢?上个季度的季报后,因为看到业绩加速拐点当时认为PANW是可买标的,这次的业绩后认为当时的结论需要撤回。

Fortinet

三季报一眼看上去很不错,但是四季度指引比较低,股价在业绩日开盘大跌,收盘涨回了部分跌幅,到现在已经完全回到季报发布前的水平。

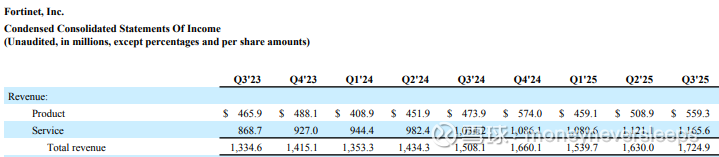

过去几个季度的增速分别为13.8%,13.6%,14.4%。三季度毛利同比下降,但是经营利润率同比环比都是提升的。

比较Fortinet和Palo Alto N的收入项,Fortinet这个季度的产品收入增速18%,后者为22%;service收入前者为12.7%,后者为14.3%。总收入Fortinet增速为14.4%,Palo Alto N为15.7%。但是Fortinet大部分是organic增长,收购非常小,商誉和无形也非常少。

公司防火墙起家,在networking方面最强,目前是最大业务,billings占比63%。过去几年拓展到unified SASE,billings三季度增速19%,快于市场增速,目前该业务的大企业渗透率15%(防火墙渗透率50%,SD-WAN渗透率大于70%);目前还在比较初期的业务是Security Operations,billings增速33%。所以公司也是可以清晰看到增长点在哪里。

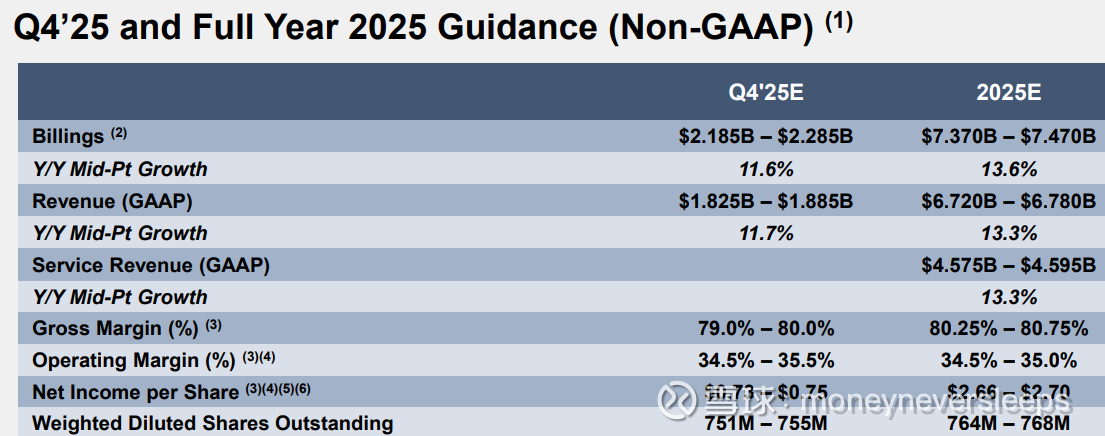

四季度指引收入增速11.7%,OPM34.5-35.5%,低于三季度水平。

从行业看,四季度指引不如三季度业绩亮眼可能全行业都这样(CRWD除外)。

按照2025年指引,目前的PS是9.4x,Non GAAP PE是32x。公司的股权费用比较modest,Non GAAP operating income仅比GAAP的高16%。

公司如果FCF yield能到4%,对应70元左右,我是愿意买的。

业绩当天大涨,第二天见顶之后,目前股价人突然低于业绩前股价。主要原因是太贵了。

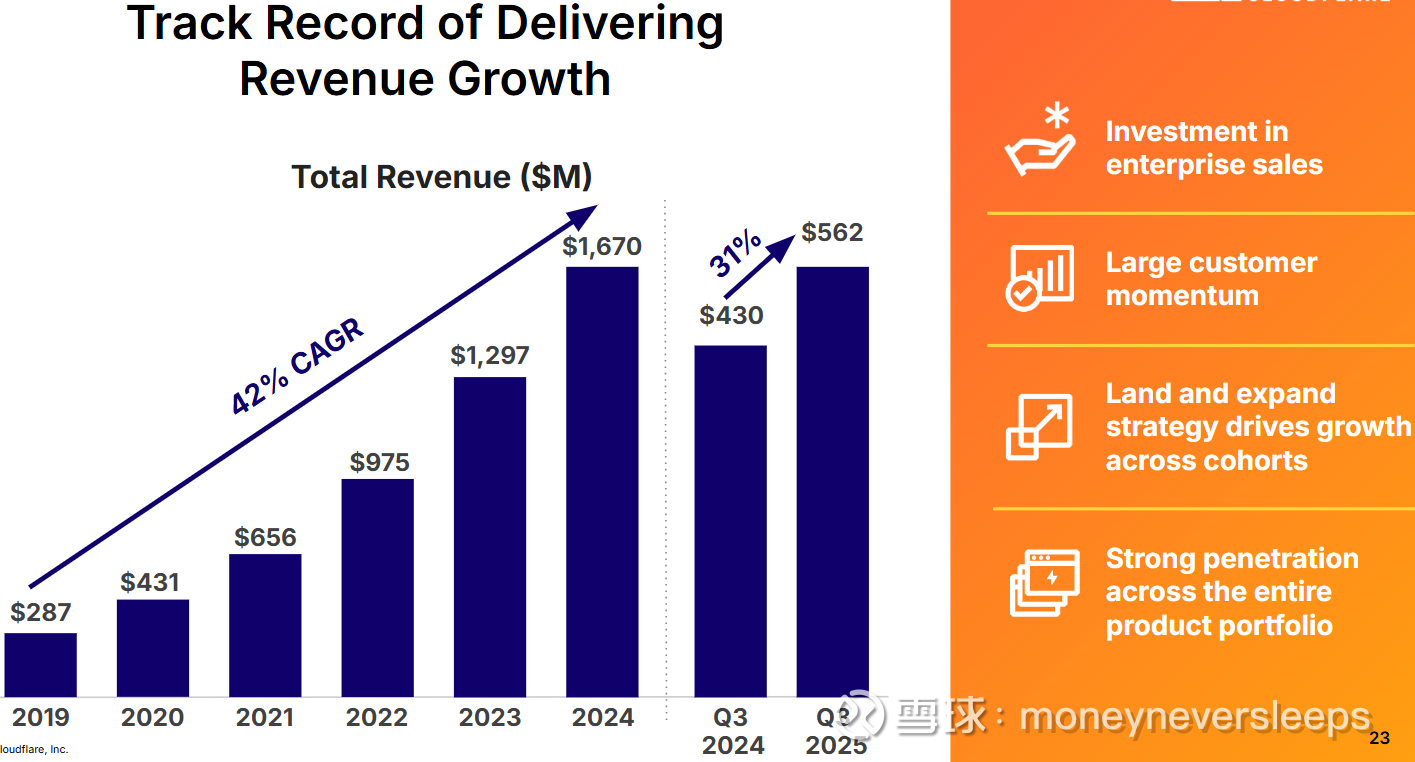

今年以来一到三季度的收入增速分别为26.5%,27.8%,30.7%。毛利率同比环比均有下降,经营性净利润率环比同比有所提升。

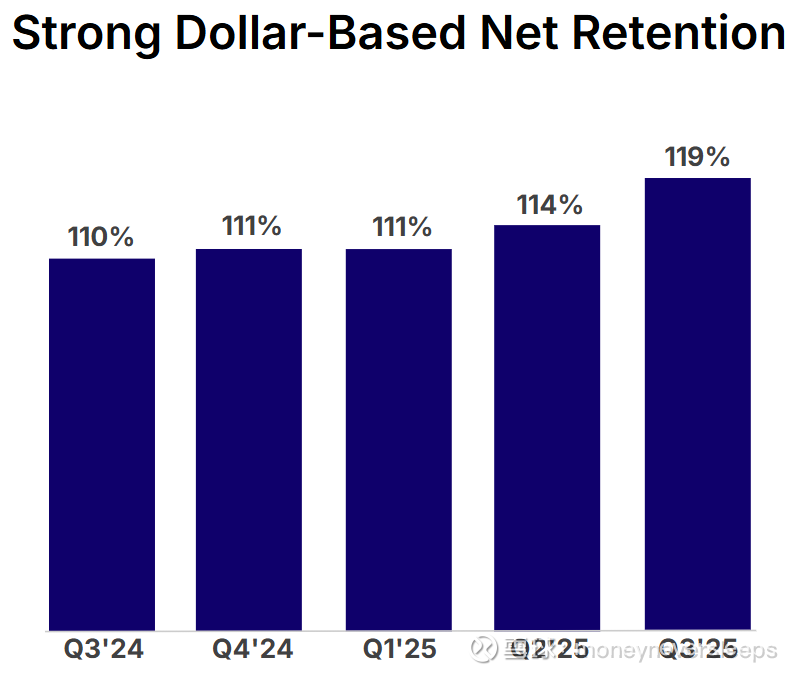

NRR在停滞了几个季度后,从上个季度开始触底回升。

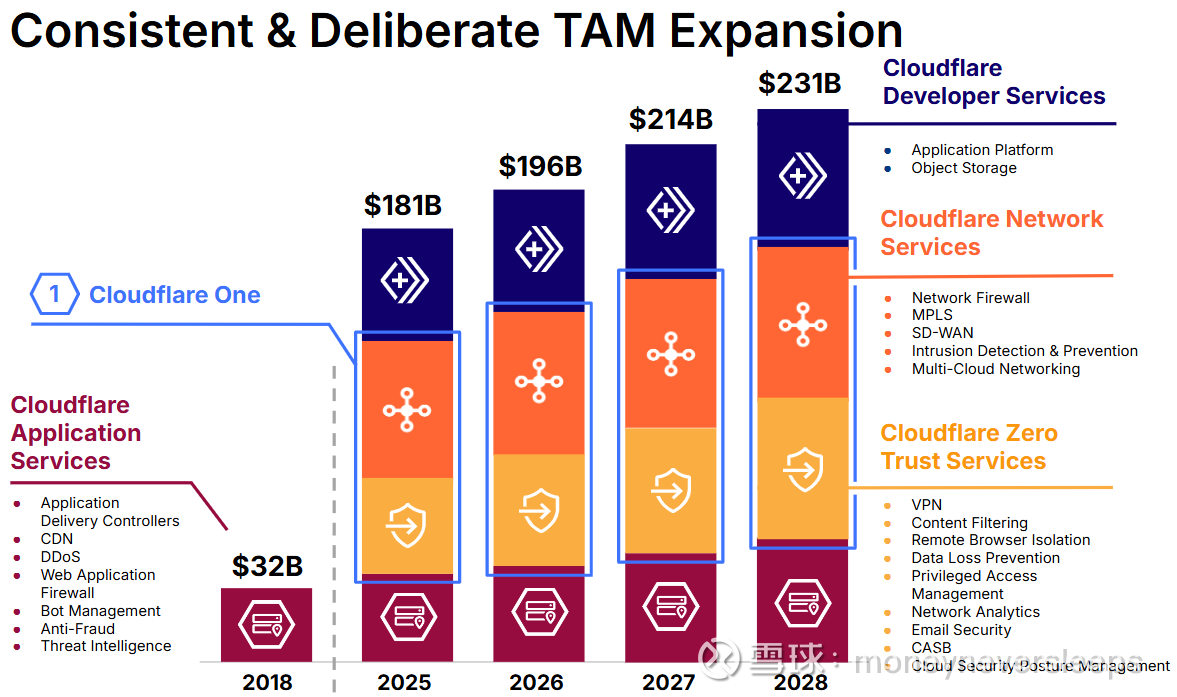

公司的平台化战略显然是成功的。通过最初的application services等获取客户后,拓展新的业务领域包括网络服务和零信任服务,极大扩大了TAM

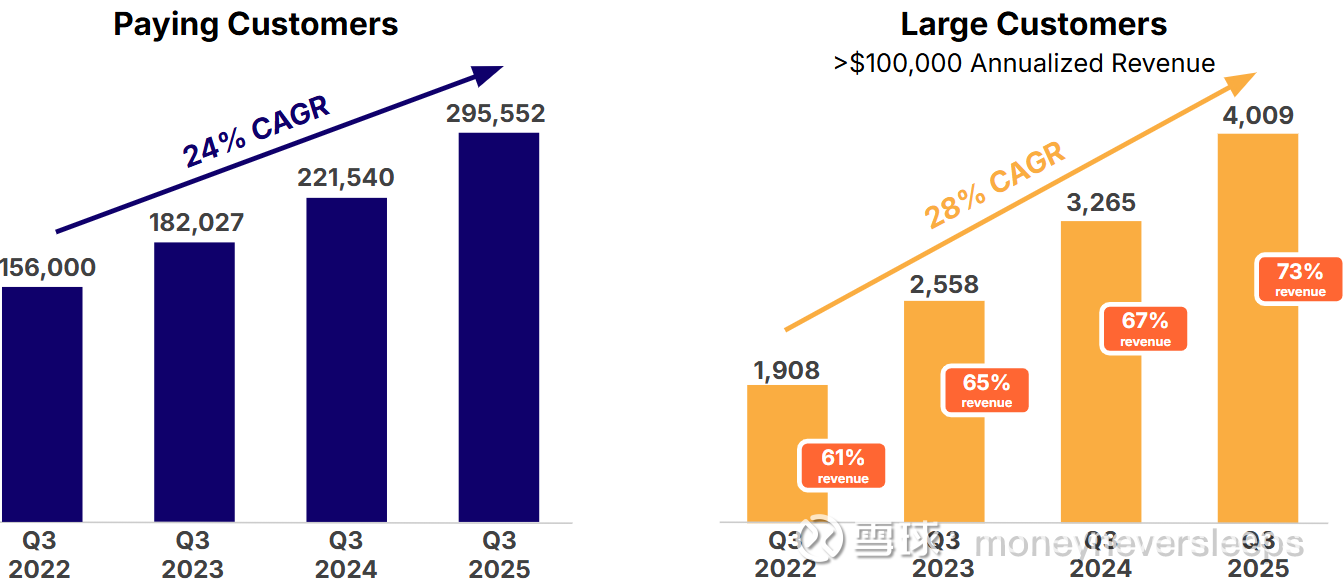

客户数增速保持24%CAGR,看趋势,今年三季度的客户数速相较去年是加速的。而大客户(年收入超过100K)的收入贡献占比逐年提升。

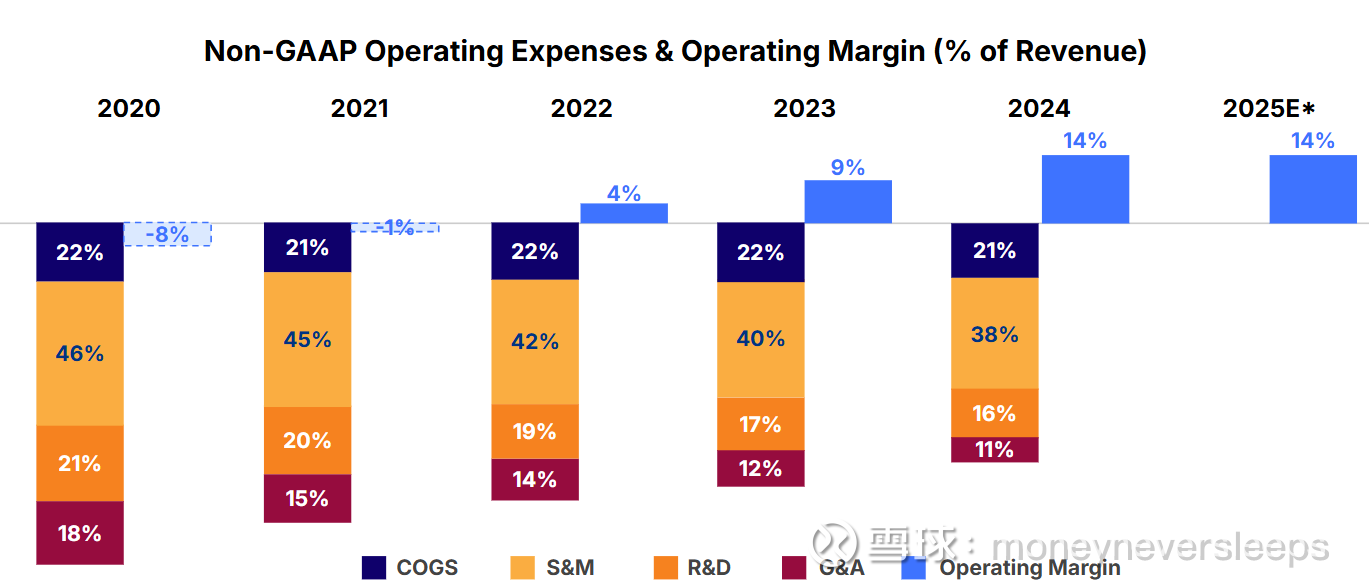

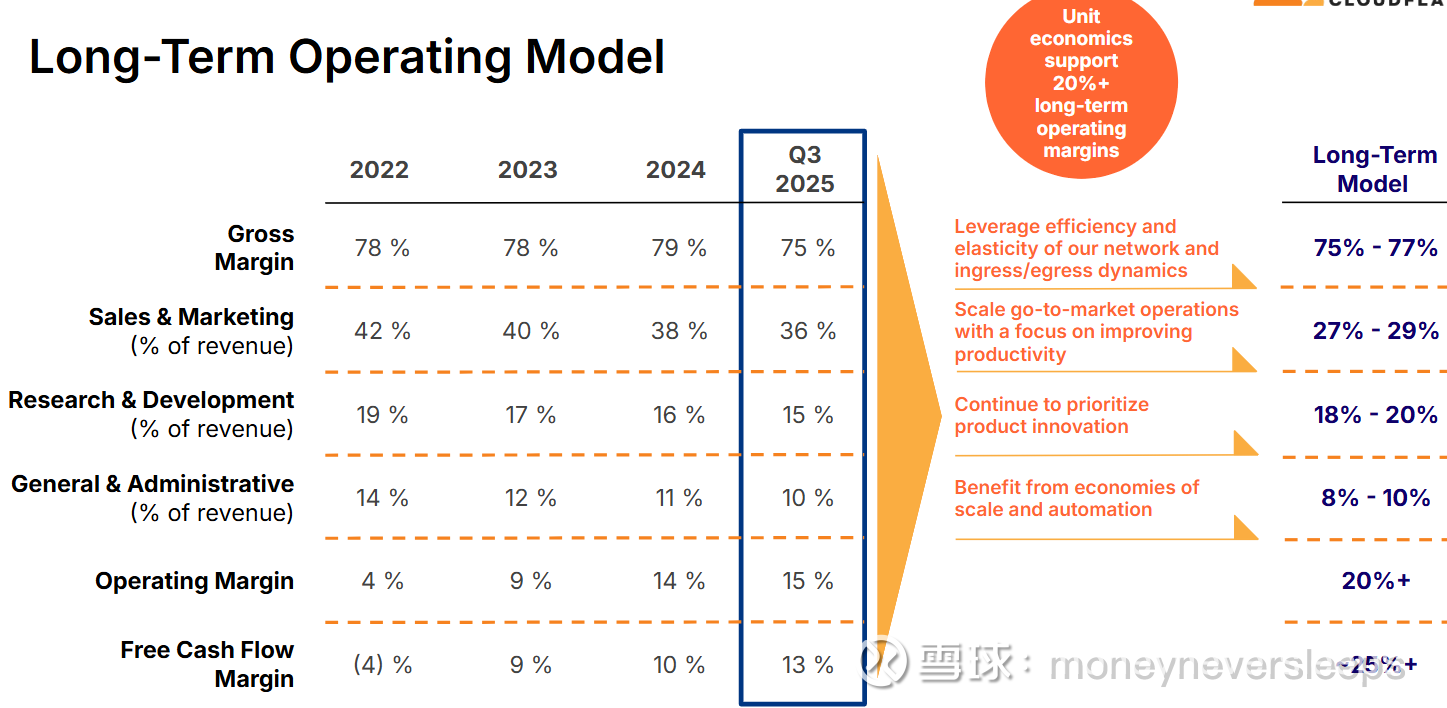

利润率提升趋势,不过25年提升趋势停滞。公司毛利率一直是下降的。

公司长期的毛利率目标也只是75-77%,不过因为费用率的降低,长期Non-GAAP OPM目标为20%+

公司和其他网络安全公司不同的地方在于比较重资产,因为要在全球各地建立距离客户比较近距离的服务器,需要网络设备的投入,这是影响毛利率水平的一个重要原因。

GAAP和Non-GAAP OPM的差值为22-23个百分点。

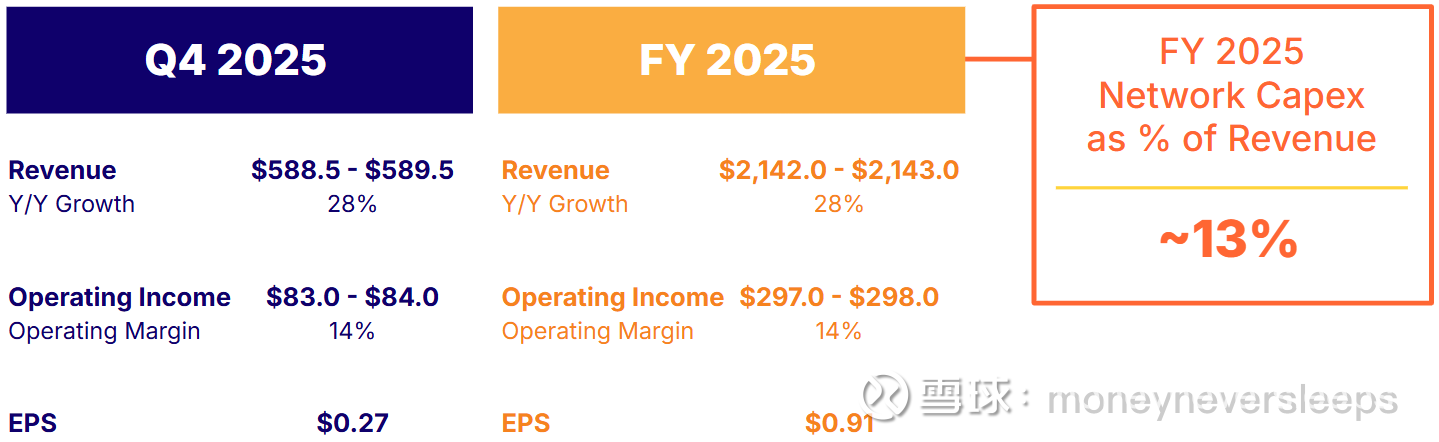

四季度指引收入增速比较三季度有所放缓,利润率指引低于三季度利润率一个点。

按照2025年收入计算,目前的PS为32.6x,Non-GAAP EPS计算的PE为225x。即使这些年我已经变得愿意为优质成长付出溢价,这些数字看着还是让人发麻。

一个相对“合理”或者我认为可以稍微算算帐的估值22xPS,股价135左右。