美股25年四季报笔记(1)

截止目前59%的标普500公司报了业绩。其中76%的公司EPS beat,这个比例低于过去五年的平均78%,但是等于过去十年的平均76%;全体已经报业绩公司的earnings高于estimates 7.6%,位于五年平均的7.7%和十年平均的7%之间。73%的公司revenue beat,这个比例高于五年平均的70%和十年平均的66%。这似乎延续了上个季度的现象,收入更容易超预期,但是有费用压力。

截止目前分析师对标普公司的26年全年预期增速为,收入7.3%,利润14.1%。对比三季报末分析师预期的7.1%和14.5%分别有所调整,也对应了目前季报反应出的问题:收入比预期略好,但是费用投入压力更大。

FAST 上季度笔记回顾“2025年虽然公司说市场依然非常迟缓(industrial production其实是有提升的),但公司自身努力起到比较大作用,在2季度开始实现比较高的增速。这个季度公司业绩看起来不错,但是因为收入和EPS比预期略低一点,造成股价大跌。一方面,公司估值比较高,投资者容忍度低是一个原因。另外更重要的是,这个季度提价的幅度更弱一些,从而令人担心终端疲弱会最终影响公司的提价能力。管理层对市场环境的评价依然比较负面。至少Fastenal这家的业绩后股价表现传递了工业制造领域持续不景气的信号。Fastenal目前估值为2025年的38x,历史上底部估值为26x,通常20%回撤都会有反弹”。这个季度业绩发布后股价盘前也是比较显著跌幅,但是随后缩小了跌幅,目前为止股票已经距离业绩当日低点涨了15%。公司四季度收入取得11.1%的增速,EBITDA margin则低于预期。ISM制造业PMI在12月份跌到47.9,连续四个月下跌。而FAST则在逆势中取得增长,得益于公司在24年初开始的战略,对于大客户建立类似MRO持续managed spend的业务模式,看公司收入的拆分,customer sites数目减少,但是单客户site的开支则增长。从利润层面,毛利率承压,但是公司也减少了费用率,同时实现了FCF margin的提升。FAST是极为优质的公司,目前估值为26年的38.5x,位于历史比较高的位置,也受益了工业股今年以来的表现不俗。

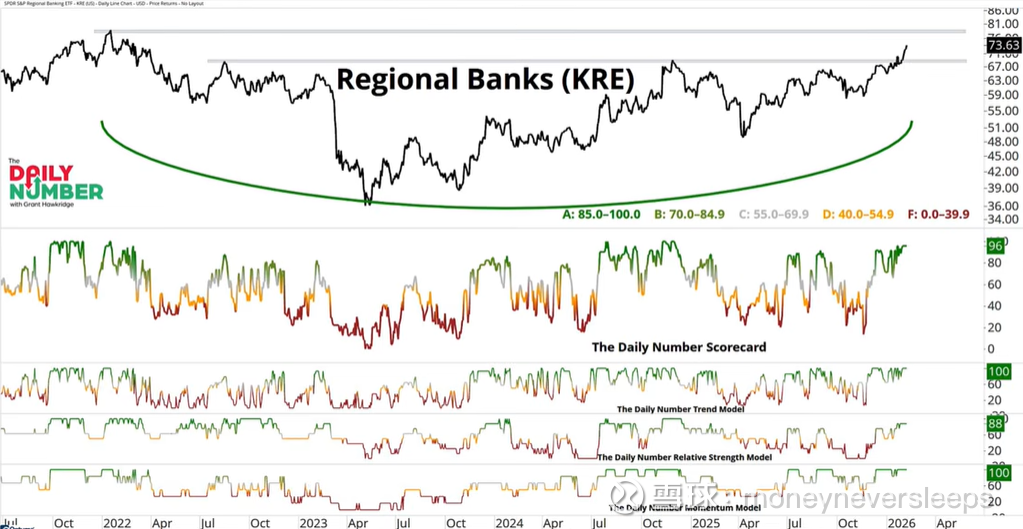

几大银行业绩当天的反应是混合的,大概是投行业务为主的公司比如GS和MS业绩当日涨,而信贷业务比重大的比如JMorgan和C,BOA这些业绩当天则是跌的,但是业绩后至今的走势有呈相反方向。业绩当天引发的担忧主要是资产质量指标比如不良等升高。金融股一个有意思的变化可以比较XLF和KBW这两个指数的表现,前者是综合性金融指数,后者是区域性银行指数,后者在很长时间内严格按照丧失成长性的周期股估值和交易,过去我还思考过为什么这个指数每次到某个位置必然见顶,主要原因是一个越来越轻资产的发达经济体信用总量增长停滞,不过这一切可能要发生变化,除了最近几年国家主导的基建投资和AI投资增加了capital需要以外,还有减少金融监管对于M&A活动的促进会引发对板块重估,所以KBW这个指数最近表现特别好。另外周期性的因素也在起作用,比如yield curve的持续陡峭。所以目前是有结构性和周期性因素在共同作用,如果周期性因素后期被证伪,也会影响结构性因素的发挥。历史上KBW表现更好一般都是在周期之初或者reflation阶段比如疫情后重开。所以市场目前明显在定价新一轮周期的开启和繁荣。KBW创了新高究竟是“新”周期的开始还是fake breakout,只有继续观察了。

$达芬奇手术机器人(ISRG)$ 上个季度单独写过一篇比较详细的,结论是“公司是好公司,目前看市场曾经担心的竞争等因素不太会成为造成公司增速放慢或者利润率压力的主因,至少未来两年高增长的确定性似乎相对比较高。看个人的风险容忍度了。这个季度beat以后这个价格我不会追高了,毕竟三季度也可能确实有“提前手术”的拉动因素是个尤其出色的季度,我再等等看会不会有450的价格。” 四季度业绩预报之后股价比较大跌幅之后稳住,随后新一轮下跌除了市场风格切换以外公司内部人员的售股行为也是催化剂,最近看的数据美股insider sales又到了一个新的高峰,指数高位+内部人只卖不买的数据=》细品你细品。25年全年ISGR total procedures增速19%,总收入增速21%,尽管有关税的不利影响,non GAAP OPM还是扩张了70个基点到37%。non GAAP EPS增速22%,第三个超过20%增速的年度。同时,FCF从去年的1.3billion增长到25年的2.5billion,受更高的利润和更低的资本开支驱动。25年度公司回购了2.3billion美金的股票,均价为478。单四季度的procedures增速18%,收入增长19%到2.87billion,其中recurring revenue增长20%到2.3billion(占比总收入的81%)。调整汇率影响以后的收入增速为18%。non GAAP OPM为37%,其中包括了95个基点的关税影响和70million的捐赠费用。placements of robots 增长率全年为13%,四季度为8%,趋势均有放缓。2026年指引procedures增速只有13-15%,进一步放缓。公司的利润率指引基本持平,如果考虑26年业绩beat,实际EPS增速可能在high teen,目前估值为26年43x。考虑业务放缓的幅度不明,至少目前没有强烈性价比。

Teledyne 以前研究机器视觉的时候看过这家公司,一直是有增长的,不过很大程度通过收购驱动,不到十年里面商誉增长10倍,收入增长3倍,利润增长4.8倍。capital allocation 这方面决定了不会成为核心关注标的,不过今年以来股价增长比较多,目前一年收益已经追平工业指数表现。分部门来看体量最大的Digital Imaging和Instrumentation四季度增长分别在3.4%和3.7%,体量最小的engineered systems下滑9.9%。最大的增长拉动因素是Aerospace and Defense Electronics这个部门的快速增长,收入占比17%,四季度增长40.4%。航空和国防开支增加,似乎是一个时代的标志,mark一下,看更多资料是否能够验证这个趋势(至少军工LMT,RTX,ROC这些最近涨的非常好,手中订单也创了新高)。公司目前26年PE是32x,位于自身历史估值比较高的位置。

UNH 以前看过,低位的时候因为PEG极为便宜还买过。后来没有持续拥有因为并不十分理解公司面临的问题到底有多大。UNH25年全年收入增长12%,略低于预期,加上指引2026年收入下滑2%,造成股价大跌。如果我用短期问题的角度审视UNH,单看2026年指引,也许会觉得问题不大,收入略降,利润率不但稳住还提升了呢。估值16x。不过如果这是一个如同cable business有长期衰落叙事的业务(非长期衰落但是26年还在下滑什么时候触底回升的不确定性会压制估值),这个位置似乎也没有很吸引。不过这个板块几乎是目前美股最便宜的板块之一了,还是忍不住买了另一家Elevance Health,业绩几乎和UNH类似,四季度相比全年是更差的,同时26年收入下滑。26年是转折年,公司的重点是,medicare业务margin提升(healthcare cost上升是主线但是medicare业务成本压力不能很好传导),medicaid业务下滑如何对冲(穷人补贴的减少),把Affordable Care Act相关业务变得更加持续,即使对这个行业一无所知,看到公司的财务数据也大概理解业务的挑战和风险在哪里了。26年公司指引收入下滑低单个位数,利润率持平或者略低,单看数据UNH似乎要稍好一些,现金流/Net Profit的比值也更高。按照公司指引,Elevance Health 2026年Non GAAP PE 13x。Non GAAP利润通常比GAAP利润高20-30%。所以估值和UNH类似,不过Elevance管理层重申了长期EPS增长12%CAGR的目标并给出2027年恢复增长的指引。目前来看会保留这个公司的仓位。

$德州仪器(TXN)$ 在连续两个季度季报都大跌之后这次季报终于大涨,其实四季度的数据从收入到利润都是miss,但是公司给了很好的一季度指引。主要的推动因素除了传统工业行业和汽车行业的复苏,最大的亮点来自数据中心业务,环比增长5%,同比增长70%,目前是公司占比9%的业务。2025年公司工业,汽车,数据中心的业务占比为75%,相比2013年的43%大幅提升。公司对于高增长长久期业务的转型成功。Sherman Fab build-outs提前,目前yields和能力方面都超出预期。公司之前六年高投入capex计划进入尾声,公司自此拥有自有低成本300-millimeter capacity。25年公司收入已经恢复到23年水平,但是利润仍比那时低18%,差别主要是更低的毛利率和更高的研发投入。公司一季度指引中位数隐含的增长率为11%,高位指引隐含的增速为15%,高位数EPS隐含的增速同为15%。除了叙事改变以外,单从业绩看只是略有加速(25年收入增速14%,四季度10.4%),但股价已经到了25年PE 40x,目前的一致预期,26年PE 34x。预期是27年增速更高EPS增速22%。单从一季度指引其实很难说未来路径如何(因为毕竟坊间说法是模拟和其他电子元器件都受益了产业链涨价带来的pull in demand),不过一个教训是板块的强势对于个股的带动,TXN和ADI相比在25年大部分时候大大落后,我以为ADI有其下游强劲的因素,这个因素和TXN的驱动因素是独立的,不过AI这么大规模的投资必然会扩散,我没及时理解这一点,同时,从股价看,半导体里传统拉跨的票比如TXN甚至AMAT转折点是从11月21日开始的,前一天因为英伟达业绩造成的大反转指数从大涨到大跌经历了令人乍舌的动荡,我以为这么强的业绩都没能提振市场是看衰的表现,结果却是见底的信号,这个现象我认为是最近几年出现的,主要是short vol的基金买入指数对冲所致。要怎么反复提醒自己记住这个特征呢?已经误判过不止一次了。

Seagate 25年各个季度的增速分别为30.5%,29.5%,21.3%,21.5%,四季度是稳定并没有特别加速,区别在于毛利率逐季提升,最近的季度已经到了41.6%。下个季度的指引隐含收入增速34%,而利润指引隐含的增速则是翻倍。截止26年6月份的26财年一致预期,现在的PE是33x,而27财年的增速预期也是比较高速的增长。

Corning 其实我好奇的一个问题,从第一性原理出发,为什么是玻璃?先是Garilla,后是数据中心光纤,到CPO。太多旧的技术困于有限应用,为什么Corning的技术就能不断在浪潮中找到第N春?公司在23年四季度提出的Springboard plan现在看来超额完成,最近更新了目标:high-confidence plan 是在2026年前增加5.75billion年化新增收入,内部目标是2026年前增加6.5billion年化新增收入,2028年前增加11billion年化新增收入。2025年的收入基数是15.6billion。公司实现的是收入利润双高增,股价三击。按照2028年计划,收入达到26.6billion,OPM按照26年目标的20%计算。净利润率16%计算,2028年净利润有望达到4.2billion。目前市值104billion。

Mastercard和Visa看股价都是下跌通道的,虽然业绩依然非常稳健。收入分别增长18%和15%,其中增值业务都是更快增速。交易量高单个位数,1月份增长更快。跨境交易量分别增长14%,12%。发卡量都是增长6%。Mastercard有40%的交易已经实现tokenization,显著提升交易审批率减少摩擦成本,而Visa则有50%的交易已经实现tokenization。Visa GAAP的费用增加27%,non GAAP费用增加16%。而Mastercard费用增长18%,中性汇率的费用增长14%,可见Visa似乎更多费用升高的压力。Visa的全年指引是收入和费用均low double digit增长。Mastercard指引都是low double digit growth,但是收入为high end of low double digit,费用增长为low end of low double digit。这两只股票表现不太好主要原因是比较多叙事和regulatory方面的不确定性,比如对于信用卡利率的监管可能对产业链的影响,XLF里面rotate到更加cyclical的公司。新技术的颠覆风险等等。我在卡公司里面现在更关注的是AXP。这次业绩当日是跌的,后来有所回升,目前股价技术上也是处于下降通道。四季度AXP 收入和EPS双miss,分别增长10%和13%。但是2026年指引很好。收入增速9-10%,EPS 17.3-17.9。目前估值forward PE 20x,ROE 34%,dividend increase,潜在买入对象。

SOFI 11月12日见顶后位于下跌通道,四季报当天大跌。业绩看上去没有问题,收入增长37%,EPS增长160%。2026年指引收入增长30%,利润增长72%,EPS增长54%。想起来为什么我喜欢SOFI的故事却没有买这家公司,因为以前趁着季报beat股权融资好几次。对于资本hungry的业务模式天然警惕。为什么公司业绩和指引好,股价还跌呢?一个是估值原因,另外联储加息pause,看市场risk appetite的变化这几个月SOFI这样的零售爱股都跌比较多。不过目前我对SOFI还是感兴趣的,主要还是认可长期故事,成长性兑现可能性高。按照公司指引目前26年PE为34x,按照27年一致预期,PEG在1左右。继续等待。

CHTR 是看到Steve Eiseman的推荐才注意到这家公司。估值如同当年中移动中国电信在港股的估值。便宜的原因是债务负担重,行业竞争,业务没有增量而internet subscriber用户还在流失。买入的原因是如果capital allocation控制的好,这公司是能够通过用大量现金流回馈股东的方式创造价值的,主要因素看是否能够控制甚至逆转用户流失,如果只是一个不增长但是有巨额现金流的业务在美股的环境里是会创造不错股东价值的。准备再仔细看下行业和公司。

Servicenow 是SaaS里面比较好的公司所以一直享有估值溢价,结果在AI把软件吃掉的叙事里大幅补跌,居然现在可以看到PE了,然后市场一算PE和增速,用传统估值手法还是贵的。当成长股被抛弃真是非常可怕的事。软件股我现在是买入的,不过对于个股选择还需要考虑,所以目前就选择了指数参与。NOW的业绩当天大跌其实诠释了SaaS股的尴尬,市场已经不看分析师预期是否beat了,市场有自己的预期,就是短期业绩是否出现加速,不管CEO怎么spin the story,NOW的26年指引“居然”只是收入增速持平,对于急切希望看到AI叙事真正帮助到公司增长的市场来说无意是失望的。加上公司近期几个大规模收购,有点病急乱投医的观感。CEO到处接受参访说投资者不应该把公司放在SaaS里面,公司是AI时代的central hub,客户的agents通过Servicenow来access 数据和软件工具来完成自动化工作。公司会整合SaaS时代的各种Functional SaaS and feature SaaS工具。这其实是每个SaaS公司的愿景,也意味着很多公司可能会消亡。这个趋势肯定会发生,疑问是谁的地位会强到整合别人的功能从而实现central hub的角色?我看了不少观点包括业内人士的观点,目前是混乱且互相矛盾的。

$天弘科技(CLS)$ 上个季度的情况是业绩和预期持续beat但是估值已经非常满了,加上两个担忧,一个是资本开支增加,二是大客户可能把TPU给其他公司。几个月过去,股价在272和340区间震荡。目前这个公司的机会依然是订单和指引都显示成长性还非常高,虽然可能margin expansion不会像过去两年那么快,但是EPS比较高的增长依然有保障。公司在业绩会上提升了26年的指引,并认为27年CCS部门收入到7billion(26年从三个月前的3.5billion到现在的4.5billion预期)。业绩会上公司对于网络交换业务观点如下“there's been a tremendous amount of growth happening in 800G that happened in 2025, and that's continued in 2026, and 400G continues to hold. So 400G will be a strong contributor in 2026. 800 will continue to grow.And then you got 1.6 coming on as well towards the end of the year. And so the dynamic that's really been playing out in the last couple of years is that the next-generation technology is not necessarily cannibalizing the previous generation. And so this is one of the reasons that we have a lot of optimism on the networking space existing '26 even and going into '27.” 技术的迭代并没有带来过去产线投入的浪费,反而在过去收入的技术上因为技术迭代而带来更高利润率的增量,这是本来commodity性质公司stock得到rerating的一个原因。按照现在的一致预期,26年PE大概是44x,上个季报后下跌20% forward PE到37x的时候没买的原因是我觉得这个估值对于EMS公司太高了,不过现在27年展望比较确定,这个价格大概是PEG 1的水平。

ASML 复盘最近几年的股价变动,见顶的两次比如21年3季度,2024年7月份,见底的两次分别对应22年10月份,25年4月份,上行周期1.5年左右,下行周期1年左右。可能有一个季度的前后误差(?)股价顶部对应的业绩期通常应该是增长开始明确放缓的时期比如21年3季度,股价底部对应的业绩通常应该是增长开始恢复的时期,比如22年10月份时候对应的业绩期是从负增长开始恢复正增长的时期。但是最近的这轮周期则表现的比较“混乱”。比如2024年2季度到3季度是业绩从负增长转为正增长的时期,对应的股价表现反而是股价见顶开始下跌的时期,而25年4月份对应的业绩期则是收入增长开始放缓的时期,错位的原因正好对应半年左右的提前预期。如果这轮依然提前半年反应,那见顶日期也应该是增长数字兑现时期,不过市场会根据指引或者行业等信息判断上行周期的时间是否拉长。过去15年的周期情况大概是,2013-14年上行周期5个季度,2016-18年上行周期11个季度,2020-2021年上行周期9个季度,2023年上行周期4-5个季度,2024-2025年上行周期4个季度。2025年3季度收入放缓到7%算下行周期的化,4季度收入增速继续放缓到5%,然后就转向新一轮的增长周期,26年一季度收入指引收入增长6-15%。全年指引收入增长4-19%。全年指引范围如此之宽,是习惯吗?市场预期的全年增速超过20%。按照目前一致预期,ASML forward PE 32x,现在分析师普遍认为的上行周期会持续到27-29年。

TSM 2020年前还是正常的周期公司,有正常的周期规律,大致驱动因素有PC周期,智能手机周期等。周期的波峰波谷大致有规律可循。2020年以后好像进入了一个大运周期,接连遇见大事件扩大了财富等级,先是疫情期间digital demand集中爆发了一次,23年以后又是HPC的大爆发,至今还在加速期。更重要的是需求并非简单量上的需求,更是对先进制程的需求,几乎是全垒打似的梦中情形。之前半导体行业的超级周期比如92-97,03-07,都是4-5年,而2020年到现在,除了中间三个季度的负增长以外,至今已经有22个季度实现比较高的增速。而TSM给出的指引是26年增长30%,24-29年收入CAGR 25%。隐含27年以后三年CAGR为20%左右。按照目前市场一致预期,26年PE为26x,PEG小于1。过去15年价格波峰距离上一个波峰的倍数通常为3-4,而最近的价格距离2022年1月份的顶点价格为2.6x。

NXP 股价的大概走势和TXN类似,唯一的分叉发生在业绩期,比如最近的季报,让NXP的股价弱于TXN,但是最近几天NXP股价开始强势。四季报当天NXP股价跌了4%,不过随后就反弹,整个走法和传统半导体25年三季度以后类似,即业绩会造成股价大跌但是随后预期让股价走高。四季度的收入增速7.2%,相比之前三个季度的 -9.3%, -6.4%, -2.4%, 是明显复苏趋势并且是第一个转正的季度。分部门看,最大的汽车上升了4.8%到1.88billion,工业和IoT上升了24%到640million,手机上升了22%到485million,通信下降了18%到327million。业绩中让投资人有保留的是比历史平均高一个月的存货周转期,让市场担心毛利的压力。而公司最近表现不错的原因可能是今年的Edge AI计划,将把autonomous,real-time,localized Gen AI 能力带给IoT,汽车和工业市场,听起来很有想象空间。目前股票的估值是2026年18x,分析师未来三年的增速给的都比较高。值得重点关注。

Teradyne 四季报开始爆发,44%同比增速,41%环比增速,相较上个季度的同比转正是同比大幅增长的第一个季度。利润增长了100%。有个数据对比明显,SoC产品中,算力产品收入在23年占比还很小,109million,25年已经在SoC产品占据半壁江山到753million。 Memory产品中,DRAM在2021年也是占比更小,80million,而25年已经占据大部分贡献,增长为350million。26年一季度指引收入环比11%,同比75%,继续加速,non-GAAP EPS 同比175%。而且公司还给了个长期的目标,收入达到6billion,non-GAAP EPS达到9.5-11,这个长期目标看,股价已经非常贵了,不过市场现在的幻想是所有受AI提拔的的硬件都会以宇宙速度成长。目前的一致预期,26年PE是52x。