HALO stocks?

有时候不得不惊叹世界是个轮回,盛衰终有时,又不得不感概中国老祖宗的智慧,月满则亏,亢龙有悔。美国软件股,几乎是十几年甚至更长时间里公认最佳商业模式,而共识又是世界越来越数字化和虚拟,软件公司要长期故事有长期故事,要现金流有现金流,能有什么软肋?然而LLM横空出世疯狂进化,软件incumbents们以前的种种优势或者护城河,什么高切换成本,零边际成本,轻资产模式,等等,当代码的门槛和成本被极限拉低的时候,都成了弱点或者不堪一击的幻象。

最近有人提出了HALO (Heavy Assets Low Obsolescence)股的概念,正好和我之前从其他角度得出的选股方向有重合,所以决定要特别关注下。先从Josh Brown的几个HALO股开始。

WMT 先看下刚报的业绩。四季度beat,指引弱。收入可比货币口径增长4.9%,是25年除了一季度外最低的增速也低于去年同期的5.3%,毛利24%,25年最低的毛利,略高于去年同期的23.9%。费用率20.3%,为最近几个季度最低。所以OP增速为10%左右。全年给股东的回报(回购+股息)达到15.7billion(经营性现金流41.6billion,自由现金流14.9bilion),其中回购为8.1billion,新批准的回购计划规模为30billion。今年的全年指引,不变汇率口径,收入增长3.5-4.5%,OP增速6-8%,adj EPS 2.75-2.85,低于一致预期。所以现在股票的forward PE大概40多倍,匹配high single digit或者10%左右的增速。

MCD 历史上是让人wow了又wow的公司,甚至我觉得堪称商业史上最让人叹服的公司之一。过去十年以COVID为界有两个阶段,之前是收入减少利润提升的时期。COVID以后是重获增长叠加继续提升效率拔利润率的阶段。MCD是通胀和trade down受益者,同时又因为数字化开始的早,运营层面精简持续带来利润率提升合并对需求的拉动,而又得益于加盟模式免受labor inflation影响,几乎占尽天时地利人和。四季度整体表现都优于全年,比如四季度收入增长10%,systemwide sales增长11%,全年的数字分别为4%和7%。四季度经营性利润增长10%,全年经营性利润增长6%。26年指引,4.5% unit growth,同店一季度指引环比转弱。margin继续提升。EPS growth可能在中高个位数。按照现在一致预期,26年PE为25x。

$星巴克(SBUX)$ 现在是一个turnaround的故事。看最近几年的情况24年进入缓慢增长时期,25年开始利润率大幅下滑。而股价在2021年见顶之后就一直在区间徘徊,中间因为盈利性的复苏或者对盈利性复苏的预期曾经从底部反弹,但是从没有突破前高,同时也没有真正走出下行趋势,说明市场还是认为目前的问题只是短期调整,星巴克的品牌依然有价值,大概从毛利率稳定也能佐证这一点。看一下星巴克主要是什么问题。找到最近的年报。

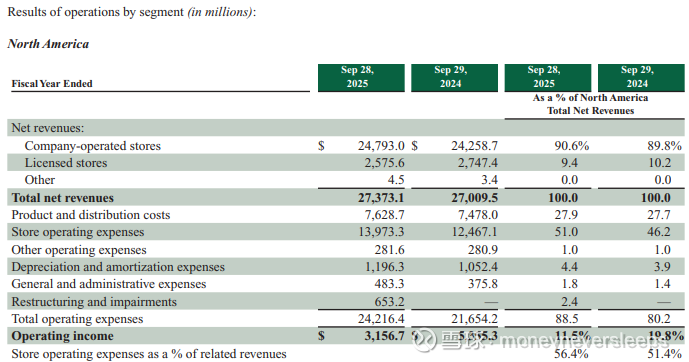

北美区业绩:从增速来看自营增速只有2%,授权业务收入下滑-6%,整体收入微增。而自营store数目增加了4%,同店增速为-2%。同店增速的下滑主要是traffic下滑造成,而average ticket则上涨了2%。

费用率增加了接近8.3个百分点,大头是两个,一是store operating expenses,二是重组费用。store operating expenses ratio增加,一方面是因为同店负增长造成的operating deleverage,一方面是因为Back to Starbucks的投入,主要是人工labor hours的增加。

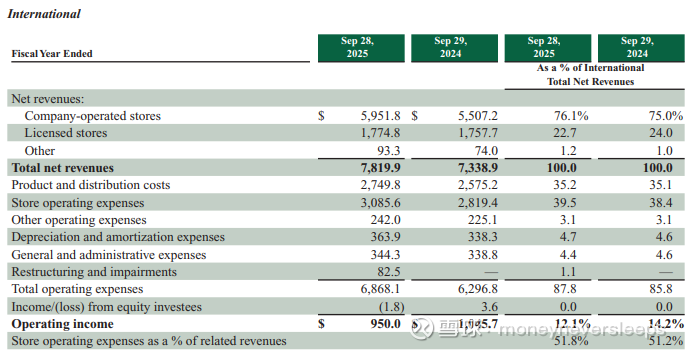

国际业务:自营收入增加8%,授权业务基本持平,总的国际业务收入增加6.5%。自营门店数目增加了5%。而费用率增加了2个点,则是因为store operating expenses和重组费用各增加了一个点。store operating expenses增加是因为促销,和北美业务费用增加的原因不同。

同店这个数据,24年全年为-2%,其中美国-2%,国际-4%(其中中国-8%)。25年全年为-1%,其中北美和美国都是-2%,国际0%(中国-1%)。看起来问题最大的还是美国本土的情况。前面提到的Back To Starbucks是什么呢?公司认为是要重新回到区分品牌的定位,即一个提供最佳咖啡体验(不仅是咖啡本身更重要的是氛围)的场所。为什么有这样的提法呢?和最近两年同店下滑的原因有关,除了宏观环境造成的消费压力,星巴克的体验感变差是主要原因。消费压力是因为星巴克的价位既非高端也不走性价比,在K型消费的形态下更为受损,occassional consumers的数量减少。而星巴克最开始出现问题是从员工的“生产效率”开始的,咖啡或者茶饮行业也有一个出品率的问题,关系到客户等待时间,店面效率等。星巴克的饮品menu越来越复杂主要是很多customization,这是品牌希望能够维持premium必须提供的,而这让准备一杯定制化饮品的时间要几倍于常规热饮咖啡。同时,外卖或者digital订单的大量出现,也给“生产”带来非常大的operation optimization方面的挑战。员工的生产压力,客户等待时间变长,是造成核心客户流失的原因之一。其他宏观或者外界的因素,星巴克很难控制,但是解决效率和等待时间过长的问题却是公司可以解决的,这也是Back To Starbucks的主要内容,包括加大投入人工小时,带来运营费用的上升。

目前星巴克的主要value proposition并没有遭到破坏,这点从活跃会员规模可以大概得出结论,90天活跃会员数目前35.5million左右,这个规模虽然增速放缓但是还是在增加中,活跃会员贡献了过半的收入,单会员花销也几倍于非会员花销。所以考虑星巴克是否能够turnaround是两个方面的问题,一是traffic是否能够回升,二是投入的人工小时是否能够提高产出效率。而第二点的改善,会提升客户的体验比如缩短等待时间,有数据证明缩短等待时间和traffic提升是正向关系。所以,重点是人工效率能否提升,对于一个有经验的大型公司来说,这个概率是非常高的。

公司历史上OPM曾经达到接近20%,考虑到一些结构性变化,比如菜单的复杂性,人工工资上涨等长期因素,甚至新兴市场的投资再难复制第二个类似中国的增量(最近星巴克无惧亏损加大印度投资,有篇报道的题图我觉得店面挺好看就仔细观察了下,发现客人不像印度人啊,再看,发现镜子的反光里是中文,报道印度就不能找个真实的印度图吗?),这些因素都造成常态化的利润率可能无法回到最高光时刻,假设未来五年收入CAGR 5%,2030年经营性利润率回升到15%,净利润率优化到10.5%。2030年净利润达到5billion,如果按照20x给估值,目标市值为100billion,现在市值已经略高于这个水平了。按照一致预期,27财年(27年9月份)的估值为PE 33x,按照历史顶点的利润水平,估值为23x。如果按照管理层的愿景,2030年达到55000家店同时同店每年增长1%,20x估值对应目标市值为117billion左右。即使按照比较理想的状况,目前估值也看起来很满了。

美股科技股虽然看起来估值高,但是增速可以消化,美股部分消费股及公认高护城河的公司,估值高到只能用相对价值的角度考虑了。上次给我如此感觉的是2021年初的A股。

Hershey 24年考虑过这家公司后来觉得一个增速个位数,估值15x,同时面临一些结构性压力(非健康消费品)的股票实在看不出亮点在哪里。结果到了25年,因为可可价格持续高位震荡造成毛利率承压利润腰斩,然而股价却在四月份见底以后一路走高,不过2-3季度的业绩实际还是对股价产生了影响,2-3季度的时候担心是成本价格走高不是短期影响,同时成本pass through是否会对需求产生压制,四季报消除了这种担心,同时可可价格大幅回落市场建立信心毛利率压力只是短期问题。按照目前一致预期,27年的PE为23x,按照历史最高2024年EPS计算的PE为20x。公司的长期增长大概是中个位数,目前估值计价了26-27年复苏顺利并享受了一定的defensive premium。

Martin Marietta Materials 提供建筑行业的重型建筑材料比如混凝土,粒料aggregates和沥青。过去五年维度居然是outperform标普的。拜登时期的Infrastructure Investment and Jobs Act本来是26年到期,在路桥投资方面,还有50%的资金没有投入,预期会继续持续。除了infrastructure bill的作用外,行业整合也为公司带来增长动力。长期CAGR为GDP的2-3倍。同时,公司有聚焦优势行业分拆弱势业务的动作,十年里毛利从20%提升到30%。25年收入增长9%到6.2billion,可持续业务的净利润增速45%到1billion。回购和股息合计647million。26年指引收入增速7%,其中主要的aggregates业务量增2%,价增5%。净利润增速11%到1.1billion。资本开支减少29%到575million。目前40billion市值,隐含26年PE为32x,一致预期27年EPS增速13%。这样的业务给这样的估值真的合理吗

Vulcan Materials 和Martin Marietta Matererials对比,市值类似都是40billion出头,后者的net debt稍微高一些,EV高一些。Vulcan目前收入高一些,利润率低一些,净利润低大概10%。Vulcan的资金利用效率更高,两者的ROIC接近。未来增速预期也接近。26年PE为33x,27年预期增速18%。

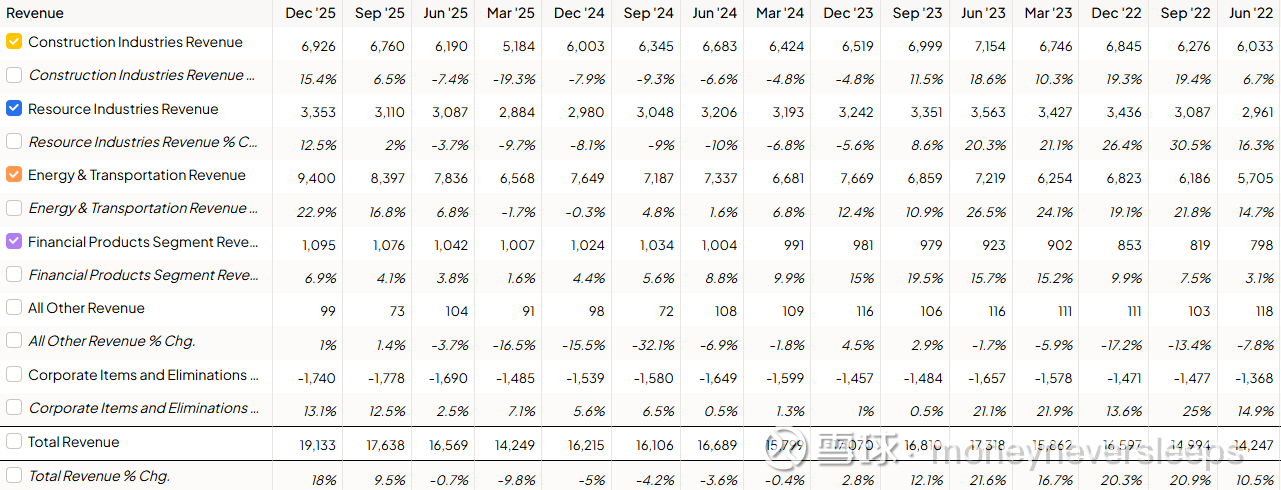

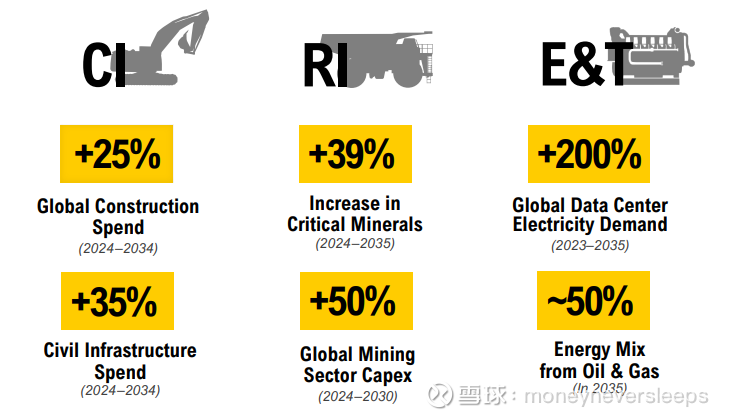

$卡特彼勒(CAT)$ 是创了历史新高的“周期票”。不过最近几年的周期性已经比较弱了,主要反应在收入下滑个位数(对比15-16年更为剧烈的周期,19-20和24-25都是浅周期),价格因为渠道库存的控制并没有走弱太多,service收入占比提升,总收入占比达到36%。ROE大幅提升,PB估值也一路提升。因为市场认可CAT的竞争优势和定价能力,所以对于2025年因为关税引起的利润率大幅下降并没有担心,市场关注的重点是收入的增速,而最近几个季度的趋势(25年1-4季度的收入增速分别为-9.8%,-0.7%,9.5%,18%),和25年底创纪录的order book都给了市场展望未来的信心。

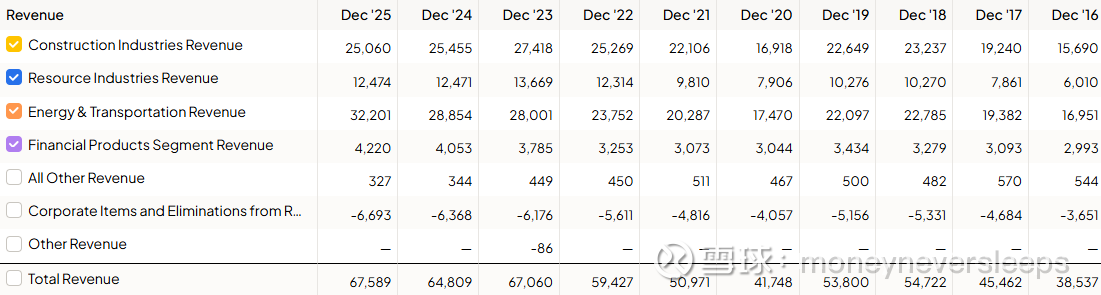

25年67.6billion收入里,占比最高的是能源和交通业务接近一半,其次是建筑工程,最后是矿山资源工程。过去十年增速最快的是能源交通和矿山资源工程。最近三年增速最快的是能源和交通,其他两个部门近几年没有增长。

而最近两个季度开始的复苏则是全方位包括建筑工程和矿山资源工程的,两个业务都是在七个季度负增长以后首次在25年三季度转正,同时4季度进入双位数的增长。

而未来十年三个业务都存在增长机会,比如数据中心对于电力需求促进油气发电的增长等。

能源和交通业务(E&T),rail将并入资源部门,同时E&T部门改为P&E部门(power & energy),未来的潜力在于世界对能源的需求将拉动各种能源的增长包括油气也包括alternative energy,重点增长机会包括数据中心的primary和backup power,电网和分布式能源的可靠支持,天然气作为主要能源来源的发展。而公司在这部分业务早不仅是提供类似发动机这样的设备,更重要的是提供解决方案,比如在整个产业链包括上中下游和柴油及天然气发电等多种产品,以及site-level全套power solutions,integrated systems和服务支持。同时通过对技术比如数字化自动化的投资帮助客户降低成本并优化产出 ( performance optimization)。这部分业务也是重点投资方向,计划在2030年前,加大产能,large engines以24年为基数的产能翻倍,gas turbines产能2.5x。power generation业务在2030年收入翻倍(这部分业务在整体能源板块24年占比27%,油气24%,运输19%,工业14%,inter-segment 16%)

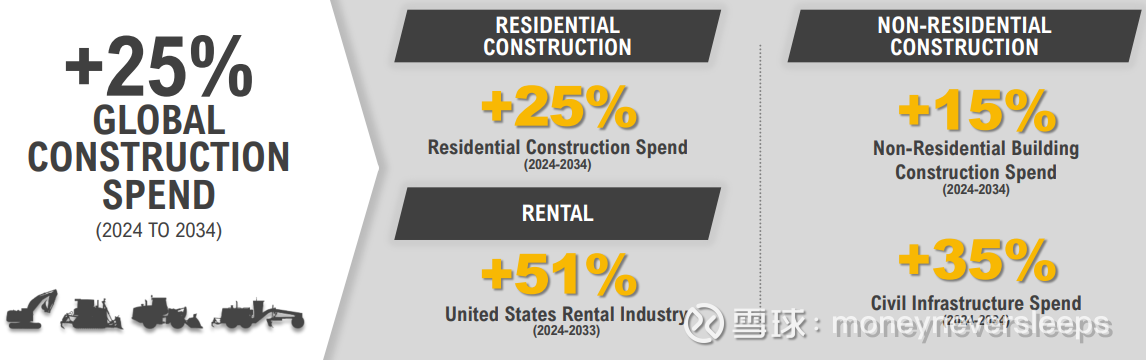

建筑工程业务(CI)虽然过去几年不太增长,但是却实现了margin expansion,24年margin已经达到24.2%,高于能源板块的不到20%。这部分成功一是加强service属性,另外强调科技带来的差异化,比如可视化自动化可分析的工作场景。同时,强调integrated solutions,解决客户痛点比如成本可预计,提升uptime,减少总工作环节成本。实现了同一客户更多的收入,比如销售增长是客户增长的1.25x。

而这部分业务随着美国基建投资的继续和房地产行业的复苏,依然会提供基础的行业增速

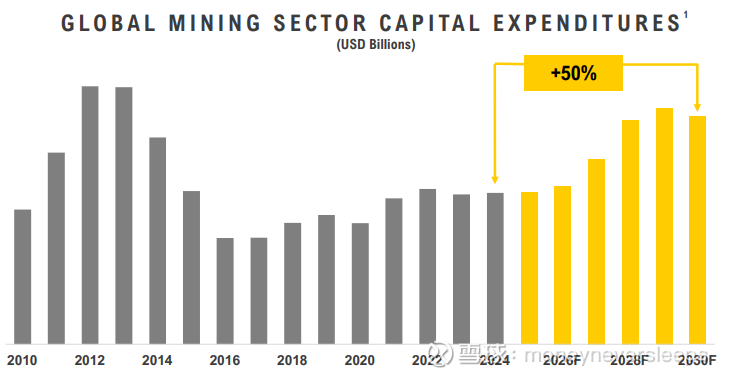

矿产资源业务(RI)同样是过去几年虽然体量没有增长太多但是利润率提升从2019年的15.9%到2024年的20.4%,收入从10billion到12billion。

业务增长的逻辑有:下游需求推动,需求增长最快的minerals比如battery metals,石墨等开采越来越复杂。copper ore grade持续下降。60%的mining,quarry and aggregate fleets服役超过10年,北美有30K多locomotive install base fleets需要更新。Mining行业进入新的投资周期。这部分业务的科技方面在于矿山自动驾驶技术应用,改造包括CAT自己和竞品的矿车。未来扩展到全球2万多个采石场的应用场景。另一个科技应用是帮助产业链进行数字化改造,推广precision mining solutions,从而提升ore recovery和降低成本。

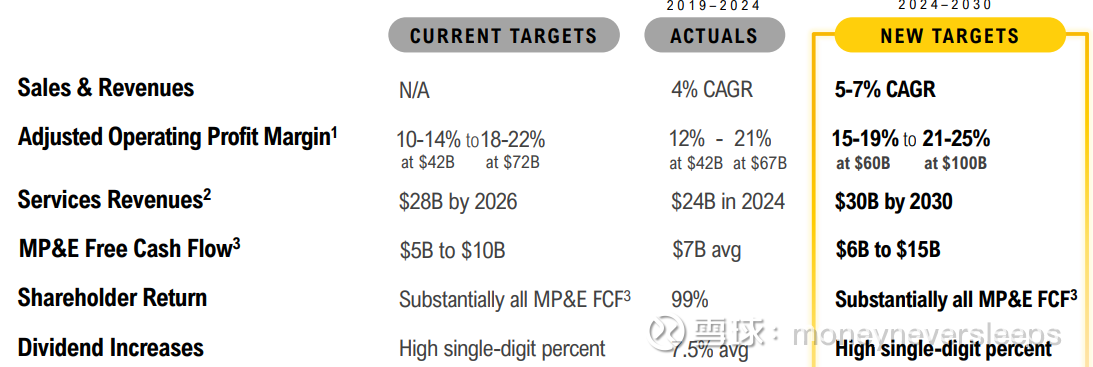

capital allocation:19-24年machinery power &energy 业务共产生40billion FCF,其中14billion分红,25billion回购。这五年里每年的股息增长CAGR为7.5%,股份数减少了18%,平均回购价格为209。

长期指引:2030年前收入CAGR 5-7%,EBIT margin 21-25%。

2026年指引:收入增速位于长期指引的高位区间,margin位于长期指引的低位区间,FCF略低于2025年。利润率依然会受到关税的影响。

按照现在一致预期,2026年PE为33x,27年EPS增速为21%。

如果假设2030年收入达到95billion,OPM达到25%。2030年净利润为24billion,目标PE为18x,目标市值为427billion,比目前市值高20%。

我觉得CAT是个好公司也有个不错的故事,个人认为有吸引力的价位是621。

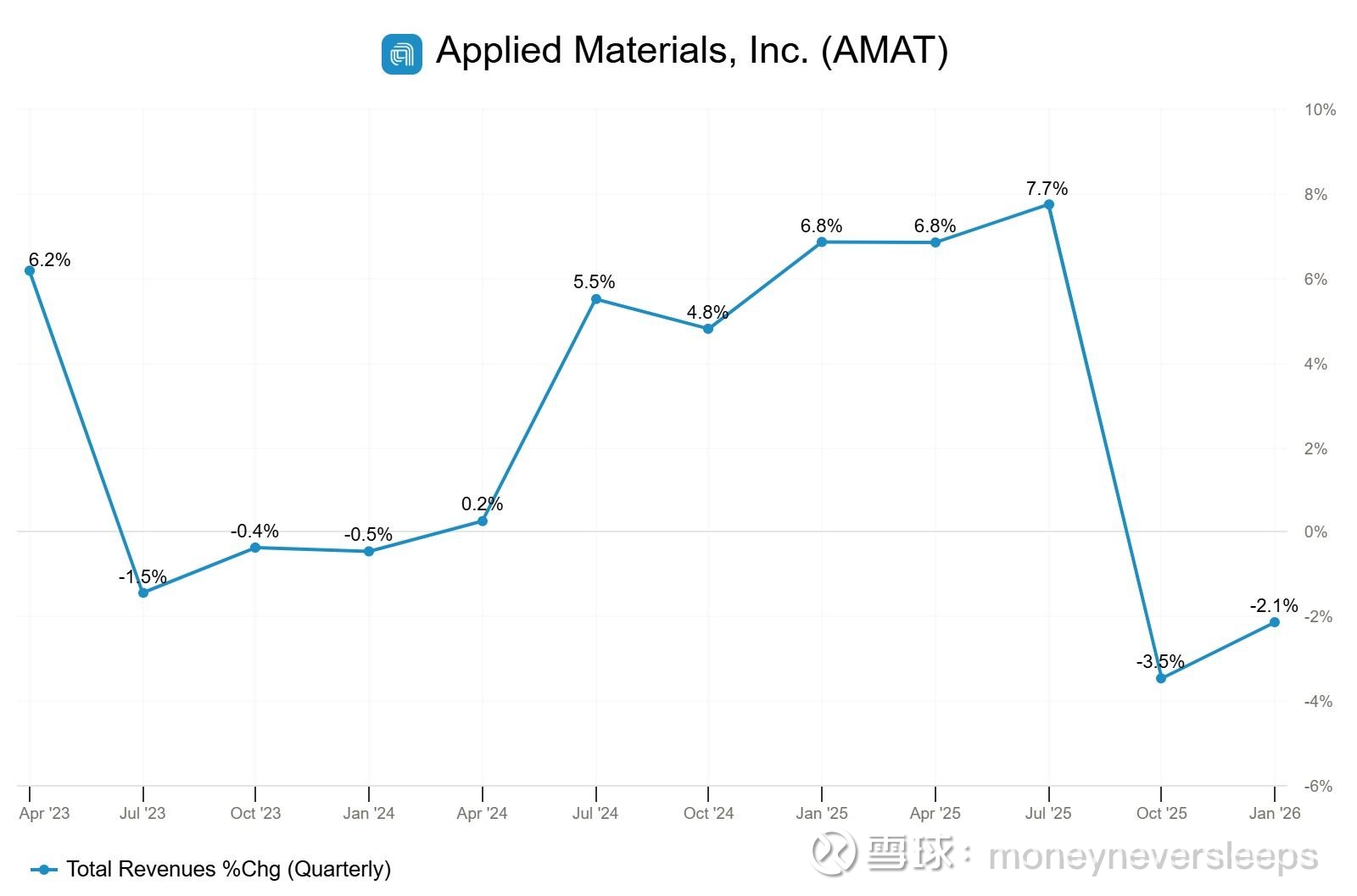

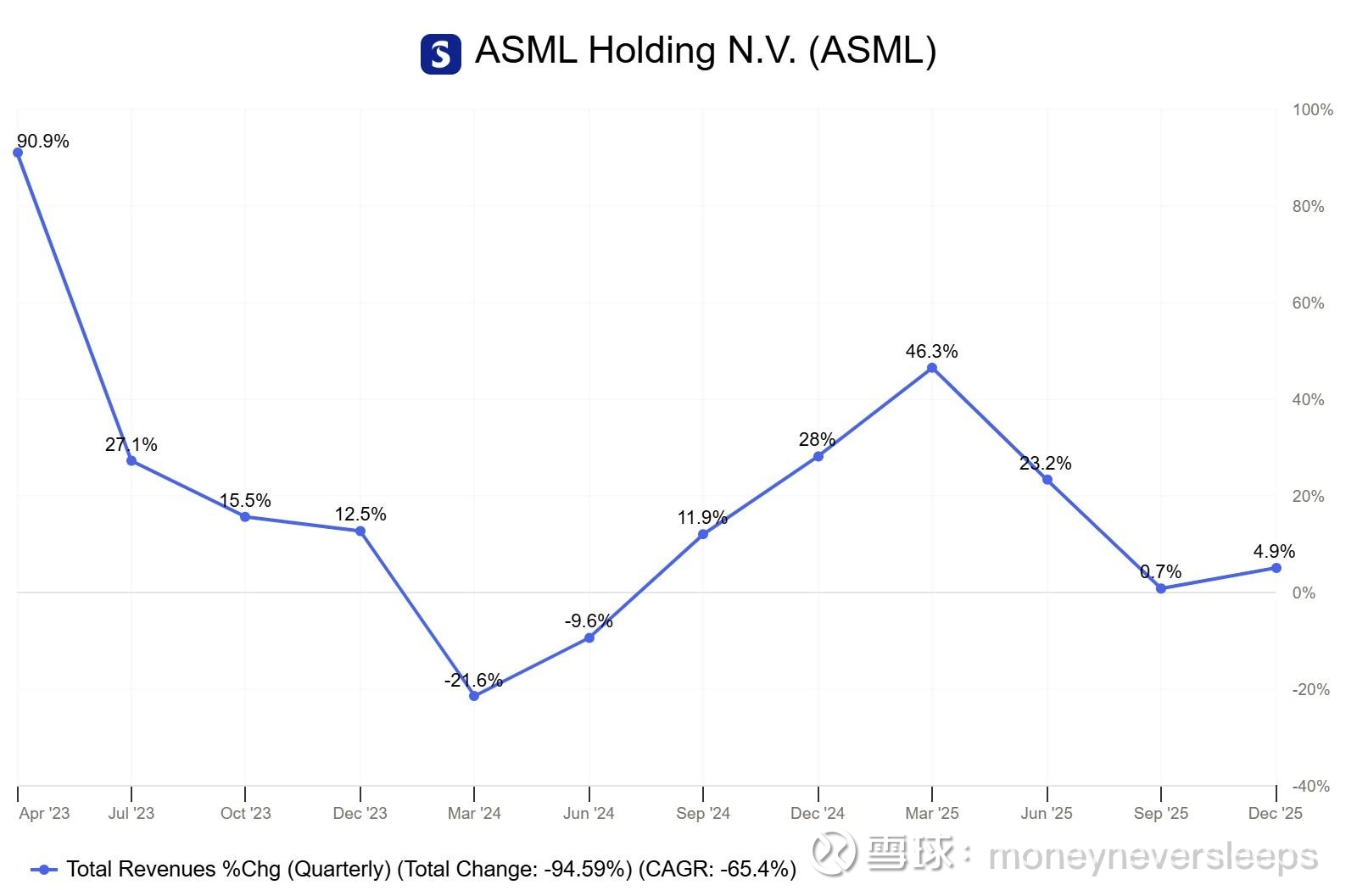

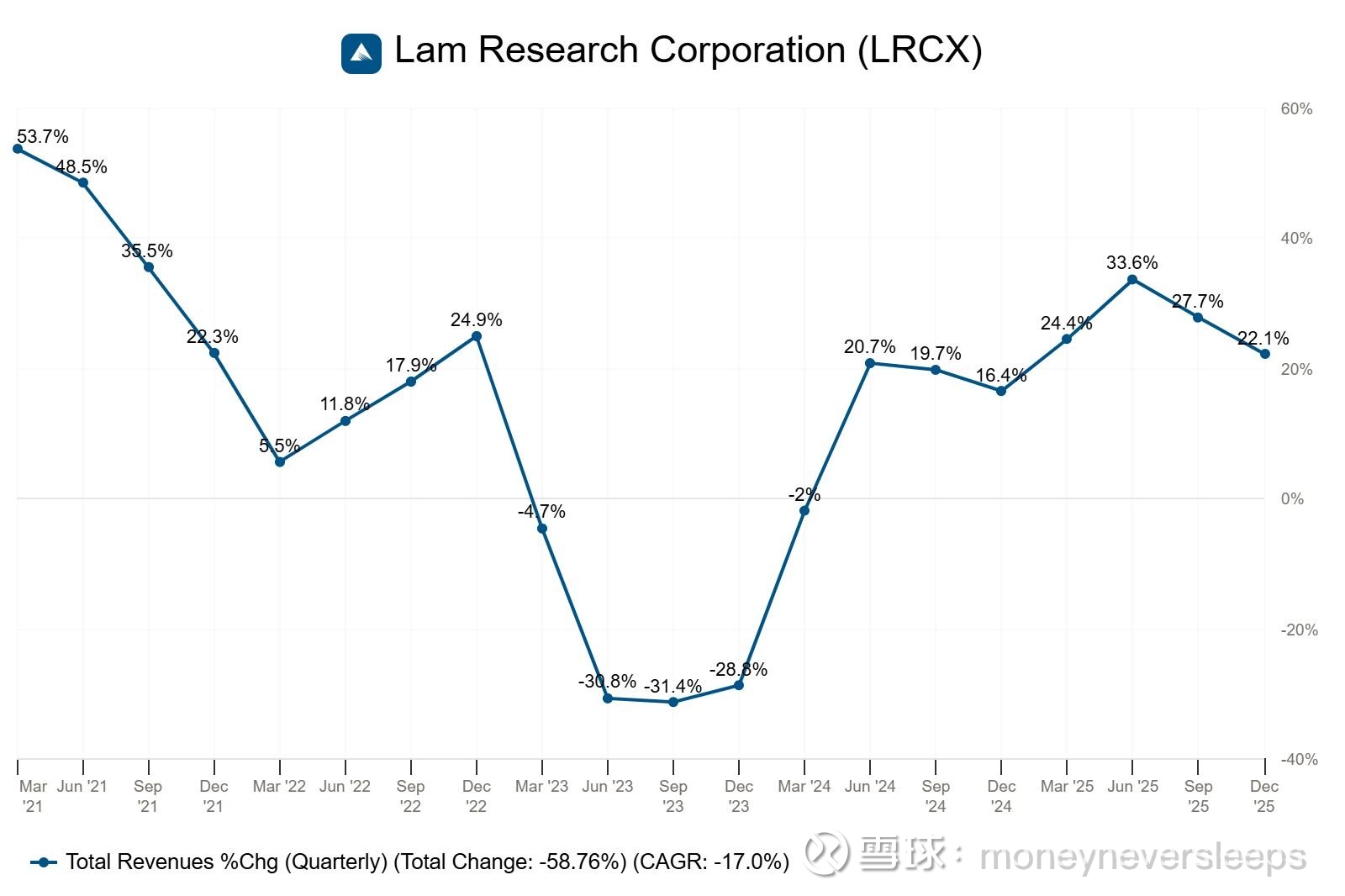

$应用材料公司(AMAT)$ 和其他设备厂商比如ASML和Lam Research股价几乎是完全同步的,Lam Research表现更好(更完全得益于AI投资),但是看收入增速的变化则并不太一样。从最近两次周期的角度,2022年1月股价见顶,2022年10月股价见底,2024年7月股价再次见顶,2025年4月股价见底。如果和业绩对比的化,关系不是非常清晰,主要是预期驱动,以AMAT为例,22年1月股价见顶,当时的业绩虽然降速中但是为疫情后非常高的增速降速,2022年10月股价见底,当时业绩增速依然处于比较不错的增速中还没有开始下滑,市场可能那时候就预期开启新一轮的周期,经过23年业绩每个季度都是下滑但是股价上涨一直到24年7月,市场发现复苏比较弱以及不确定性,股价见顶。股价主要受指引和预期交互的作用力驱动。

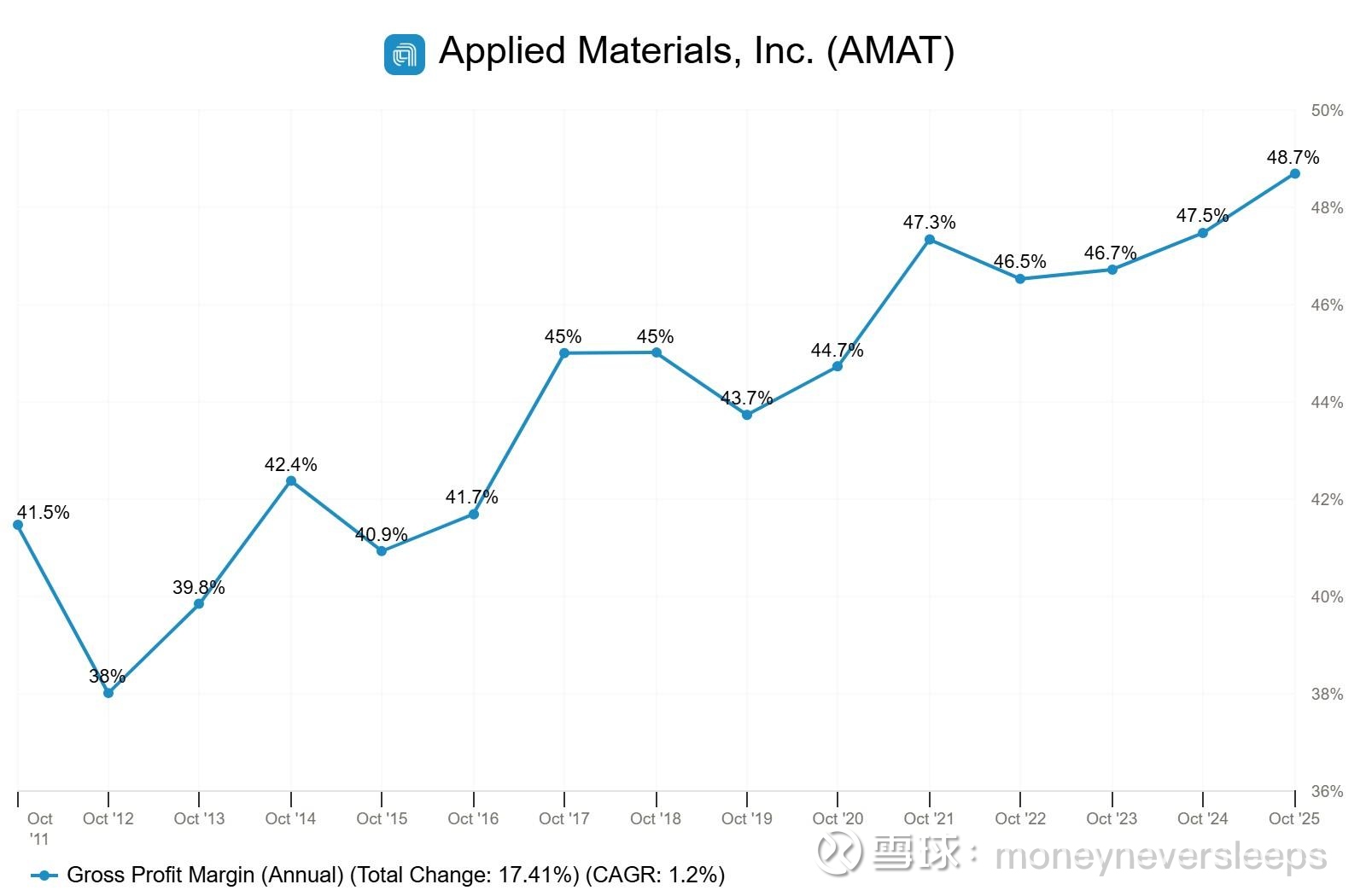

过去十几年半导体周期一浪接着一浪,复杂度上升,同时高毛利的service比重提升,多种因素驱动设备厂商的毛利率越来越高。

26财年1季报(26年1月份)收入7billion,同比下滑-2%,环比增长3%,其中DRAM和服务收入实现双位数增长,收入符合预期,毛利率49%,好于市场预期。下个季度的指引,收入7.15-8.15billion,中值环比增速9%,好于市场预期。Non GAAP EPS指引同样好于预期。

多家客户调高了资本开支展望,推动了股价上涨。TSM2026年资本开支52-56billion,增长10billion以上;Micron 2026年资本开支20billion;三星HBM产品通过认证,加大存储业务资本投入。综合来看,核心wafer厂商资本开支2026年将保持20+%增长,增量主要是TSM的先进制程和存储厂商的扩产。

目前一致预期,26财年(26年10月份)PE估值为34x,27财年估值为27x,PB角度为历史最高的位置,预期已经短期内打满。

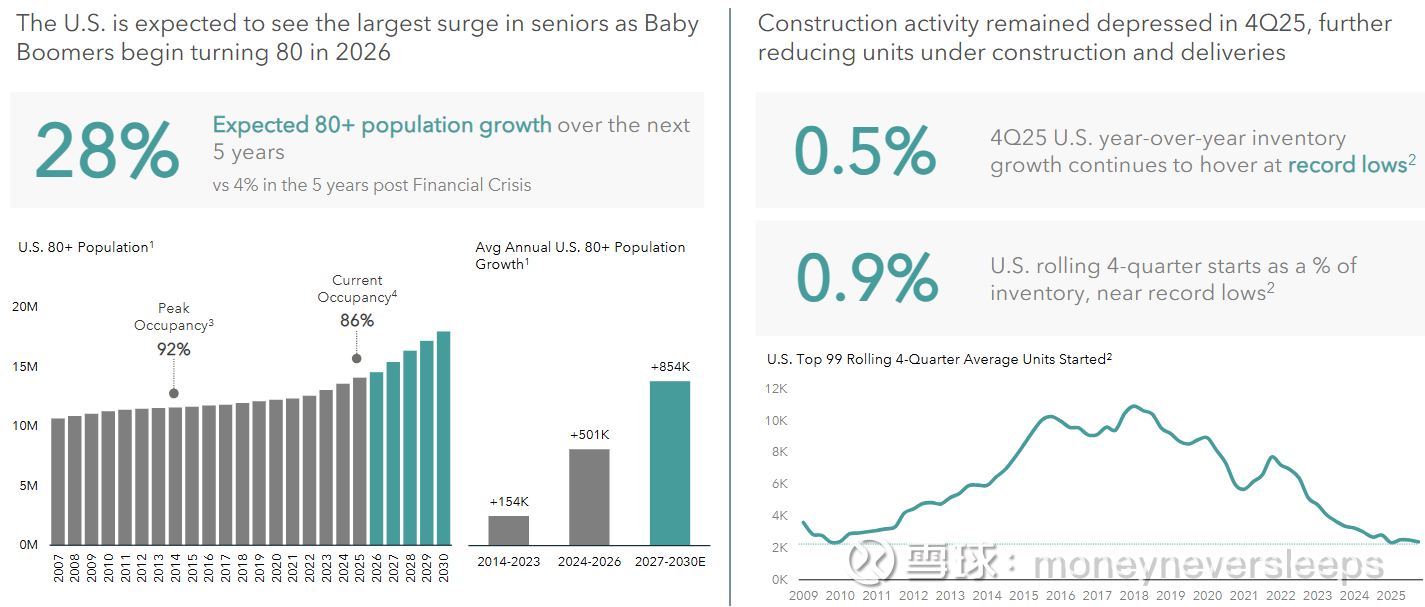

Ventas 是healthcare REIT,主要是senior-housing运营型REIT并不仅是房租收入。第一次看这种类型的公司,概念上感觉挺有机会。目前主要是三部分运营模式,SHOP(Senior Housing Operating Porfolio),参与运营,收入包括了租金和提供的服务,优势是享受繁荣期的上升空间,缺点是模式重,劳动力密集,下行期受到很大冲击比如COVID时期,这部分业务成长性最快目前在总的NOI中占比接近一半;Outpatient Medical & Research,这部分业务主要是向医疗机构收取的租金;Triple Net,是标准化的lease模式,通常周期非常长,税收保险等租赁相关费用完全由租客担负。后两种业务的模式类似国内典型商业地产收租模式,SHOP更像是长租型酒店公寓的运营模式。

如果简单说这个生意的大环境优势,就是人口老龄化+供给的短缺(存货和新开工都是多年最低)

SHOP业务的内生增长动力来自于:occupancy提升,rate提升(类似酒店行业的RevPOR),operating leverage,结果是NOI的提升。

Operation这部分业务外包,有点类似比如酒店把安保业务外包,SHOP的运营部分则有各地的专业operator来完成,SHOP最后成为一个赋能和获客的平台。

外生性增长来自收购,收购标的标准:有成长性,双位数或者mid-teen的unleverered IRR,以replacement cost或者低于cost的价格收购。这看起来too good to be true,但是这公司现在似乎就是这样的情况,可能原因在于healthcare reit比较复杂,不仅对低成本资金有要求,又涉及运营和顺利对接,并没有很多参与者能够同时具备这两点,所以是一个非有效的市场。美国Senior Housing市场公司目前占比4%,其他REITS占比10%,剩余86%是private investors,owner-operators和非营利性组织。公司认为整合空间很大。

2025年财务数据:Net Income attributable to shareholders per share 增速184%;现金流FFO attributable to shareholders per share 增速11%;调整后Normalized FFO per share 增速 9%;可供分配现金流 Operating FAD 增速 20%。

2026年指引:按照中位数指引,NI to shareholders per share 增速 6%; FFO per share 增速5%;Normalized FFO per share 增速 8%。

估值:目前市值41billion,EV 54billion。按照26年的中位数,P/normalized FFO=22x。NOI/EV=5%。如果按照26年高位数指引,P/normalized FFO =22x, NOI/EV=5.14%

估值按绝对数字是比较高的,但是反应了行业的upcycle,如果按照上升周期估值扩张2-4x,现在依然有upside。

其他提到的公司除了Corning(之前写过,认可长期逻辑)和Delta(如果是航空公司的化选择放弃)外,其他就是能源公司了,比如Philips 66,Baker Hughes,Valero,能源公司去年思考过,因为不是熟悉的行业,考虑的点就集中在能源价格上,显然对油价没有预测能力,又看到巴菲特这么熟悉油气公司的对于石油公司并没有重仓,于是觉得买点未到,结果最近两个月表现最好的就是能源板块了。看SeekingAlpha的选股也有几个油气股,准备花时间研究一下,现在这几个公司先简单看下。

Valero 基本完全是下游的refining业务,lowest cost,2014年至今的平均ROIC为15%。平均ROE 17%。2014年以来refining segment adj EBITDA per barrel of throughput范围在大部分年份位于行业前列,peers的单位盈利范围在-4到18美金。Valero的十年平均盈利为7.5美金。

14-24的十年里共产生61.1billion的现金,其中22.8用于资本开支和收购,34.5用于股息和回购(2012-2024年股份数减少了43%)。dividend per share CAGR为16%,行业内排名前列。在资本开支里面14.5billion是maintenance capex,7.1billion为growth capex,投资的hurdle rate为税后unlevered IRR 25%。

没有想到refining sector的FCF yield原来是最高的。

目前26年PE为16x,现在的margin和历史相比仍在偏低的位置,PB 2.5x在历史上是比较高的位置,行业的supply有限制几乎没有新项目在pipeline,主要风险是demand方面。

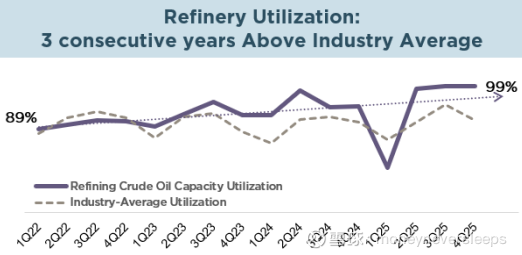

Phillips 66 除了下游炼化业务还有中游业务,中游业务提供稳定的现金流,用来支付股息和资本开支。而refining,specialities和chemicals业务则提供上升空间。从22年的底部开始,refinery utilization一直都在提升中,Phillips 66 提升到了99%。同时refining cost也从6.94降为5.96

而因为价格下行,spread则是在24年1Q-25年4Q形成底部,目前是恢复中,和23年高点还有距离。adj refining and specialities两个部门的EBITDA per BBL 25年是7.21,23年则是13.29。2022年是17.64。

目前26年PE 14x,PB 2.1x。现在refining依然是在上升周期非顶部,chemicals是底部。能不能买还是和对宏观的判断有关,是否经济软着陆开启新的经济增长周期。

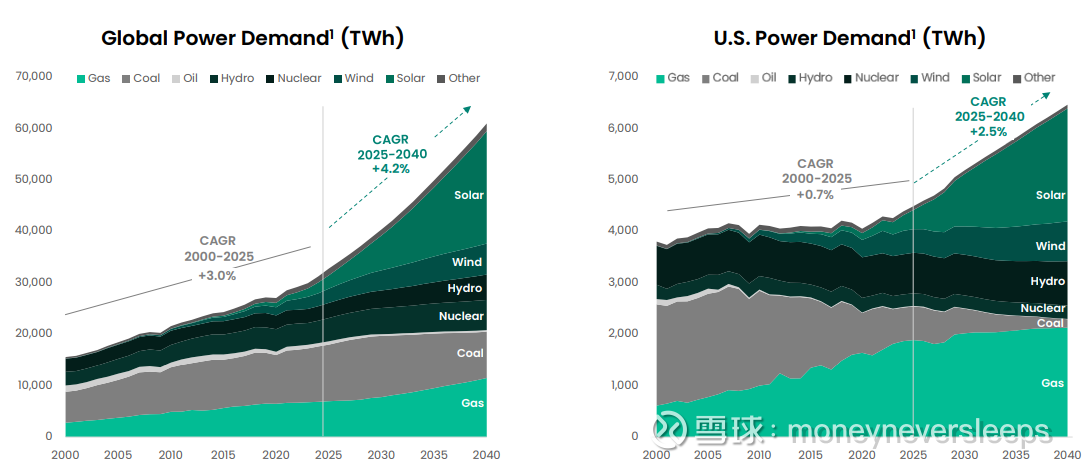

Baker Hughes 是油气服务和设配提供商,看了下公司的数字,和我想象的不同,原来我以为公司只是油气服务商,需求主要受shale drilling活动影响,是油价的beta。其实,公司还有turbines和LNG liquification设备业务,近年来受到LNG infrastructure和gas generation的需求拉动,收入增速很快(25年收入比22年收入增长70%)利润率逐年提升。而下面这张图则很好说明了为什么能源基础设施有关的行业都是值得关注的。

IET业务(Industrial & Energy Technology):2025年订单增长14%到14.8billion,收入增长10%到13.4billion。EBITDA增长21%到2.48billion,EBITDA margin 18.5%,增加170bps

OFSE业务(Oilfield Services & Equipment):2025年订单减少3%到14.7billion,收入减少8%到14.3billion。EBITDA减少9%到2.62billion,EBITDA margin 18.3%,减少20 bps

2026年指引,收入中位数27.25billion,adj EBITDA 4.85billion,增长中个位数。IET收入14.5billion,EBITDA 2.7billion,增长9%;OFSE业务收入13.75billion,EBITDA 2.5billion,减少5.5%。目前公司26年PE 24x,EV/EBITDA 13.4x。公司目标是2028年EBITDA margin从2025年的17.4%提升到20%。如果按照OFSE业务26年基数持平和IET年增10%来计算,2028年目标EBITDA 达到6.1billion,比25年高27%。

结论:这几个公司里面我留下继续跟踪的是Caterpillar,Corning,Ventas,几个油气相关的公司过一阵子再和巴菲特持有的Chevron和Occidental,还有SeekingAlpha推荐的MPC做对比。

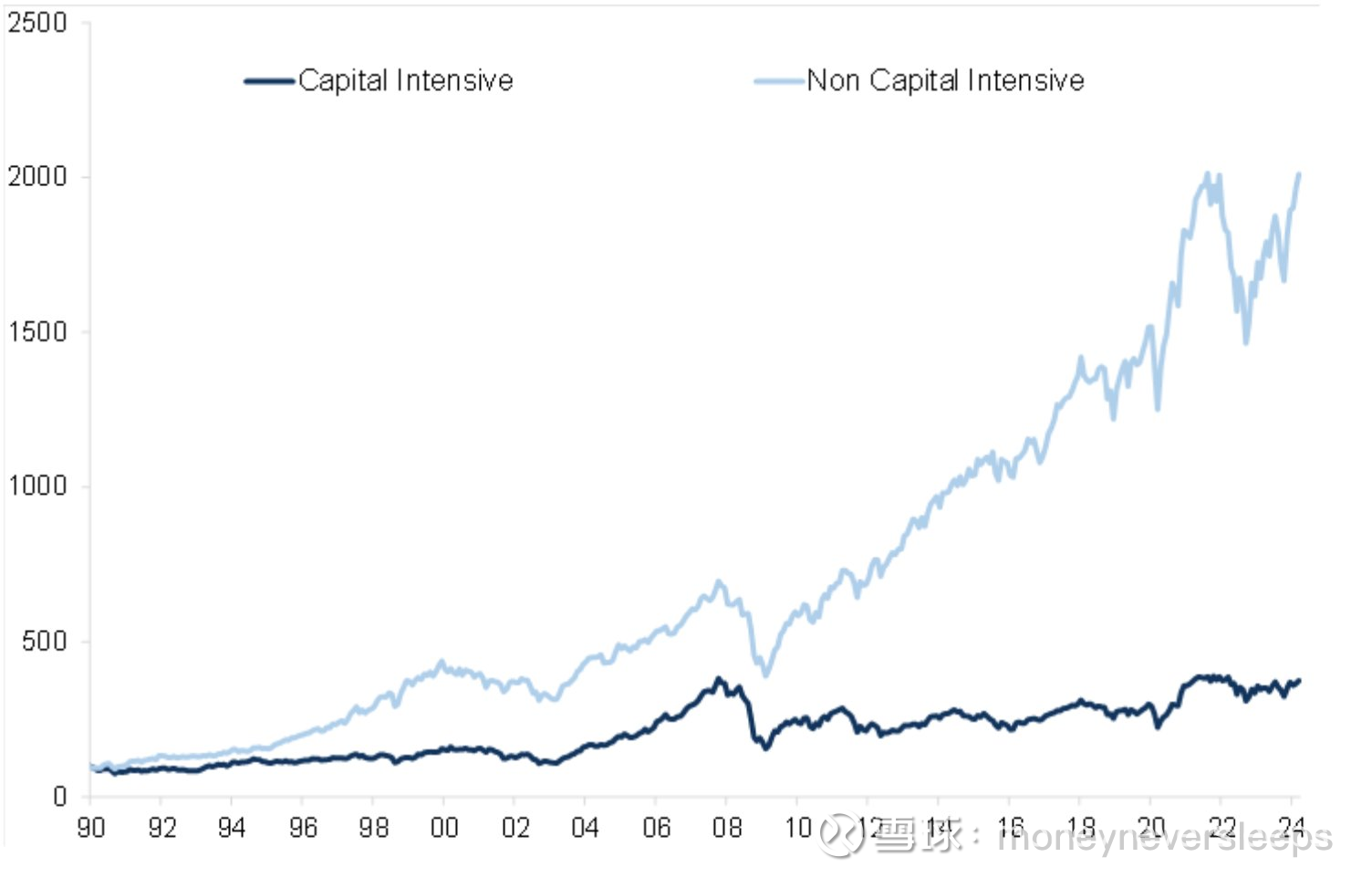

其实HALO里面这个Heavy Asset并不是一个选股的好条件。很明显capital intensive的公司长期是大概率跑输capital light的公司。日本曾经最牛的股票创始人早年创业的教训之一就是和重资产有关的。所以,我想寻找的公司,严格意义上应该是拥有durable business而不是heavy asset的公司。还有什么推荐吗?

昨天广为传阅的一篇文章The 2028 Global Intelligence Crisis引发市场对很多股票的另一次剧烈抛售,其实我一周前接了软件股的飞刀昨天是被埋了,从交易的角度,我非常理解市场的恐慌,而且现在恐惧的东西是无法量化或者立马找到答案的,只能等待情绪的继续宣泄。不过,对于有些票,我觉得机会很快要来了。