Duolingo四季报前笔记

上一次正经看这家公司是25年8月份,当时是要作为short标的,只不过跌这么多我也真实没想到。和其他跌得天崩地裂的公司不同,Duolingo至今的业绩依然算强劲,只不过管理层指引了比较弱的bookings预期和控制monetization的打算,股价就跌到13xtrailing PE,甚至和同样一边爆出很劲的财务数据一边被抛售的RDDT相比更离谱,在用户增长依然是在非常高的水平下,市场已经推演并预期了26年用户增速大幅放缓,EPS下滑的情况。

市场可能已经认为Duolingo是另一个Zoom甚至在AI的冲击下更糟糕有existence的风险。我尝试用了下Google little language lessons,有一个感受,开发出一款能够风靡起来的consumer app并不是一个技术问题,LLM们被给予希望的领域那么多,没有必要花功夫去攻击一个这么小众的市场,这不符合惯常商业逻辑。而对于Startup公司来说,利用AI重建一个学习app,要做的事情并不比Duolingo自己利用AI提升已经在广泛使用的app简单,Duolingo并不存在incumbent inertia or disadvantage,甚至可以利用AI更容易横向扩展其他学习领域。所以所谓的竞争或者被颠覆可能在现阶段是一个伪命题,除非团队特别不行,不过看Duolingo能在这个品类做出这样的业绩,显然不是。

回头看了当时对未来空间的假设,“付费用户数未来几年28%CAGR,四年到达瓶颈,同时APRU未来几年CAGR5%。收入在2029年达到3.16billion,FCF margin 25%,FCF约为790million”,对比现在5 billion market cap和1 billion net cash,市场定价了极端悲观的情况,从终局的可能性来看,市场很可能错了。

但是从价格行为看,又是非常理性的,因为在一个公司的成长切换期,在真的报出来“差”的业绩前,市场是不知道锚会在哪里,这种情况下看trailing估值接飞刀,通常接的真的是刀。

现在我把Duolingo作为潜在买入对象基于两个假设:1)现在对竞争和AI的担心都是ill-founded; 2) 26年换挡是暂时现象,未来业绩能够重新加速

简单尝试定量分析下26年可能会“差”到什么情况。

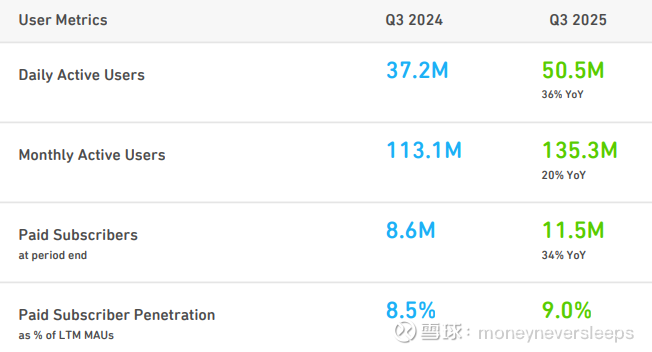

先看下主要指标的趋势,DAU Q3增速为36%,低于第二季度的40%;MAU Q3增速为20%,低于第二季度的24%。同时DAU/MAU Q3为0.373,和Q2的0.372类似。

付费用户增速34%,低于二季度的37%。付费用户渗透率Q3为9%,和二季度的9%持平。如果结合之前的趋势,发现Q2相比Q1的增速,活跃用户数上是放缓更剧烈(比如DAU从49%到40%,MAU从33%到24%),但是付费用户的增速放缓则比较有规律,所以付费率转化公司是有一定控制度的。

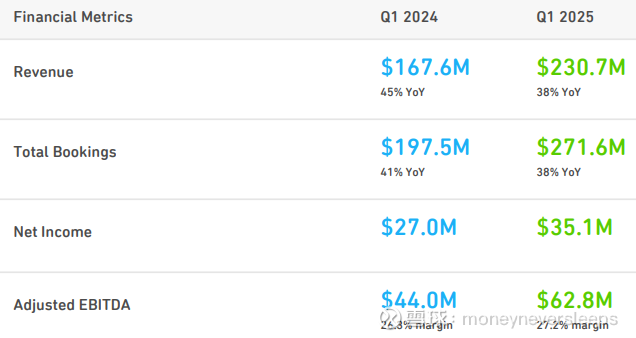

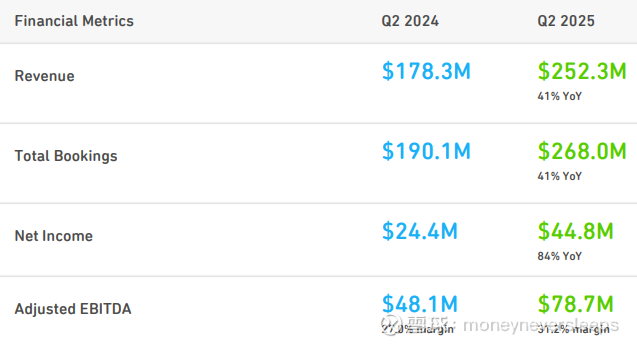

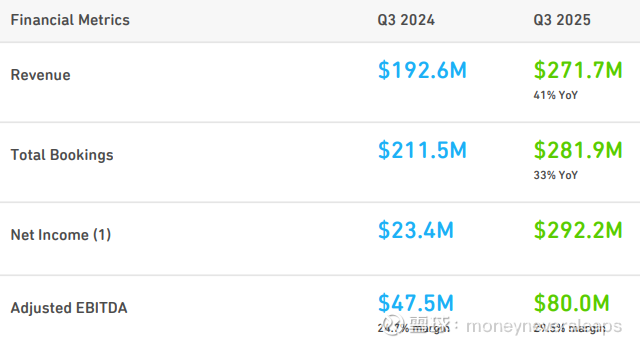

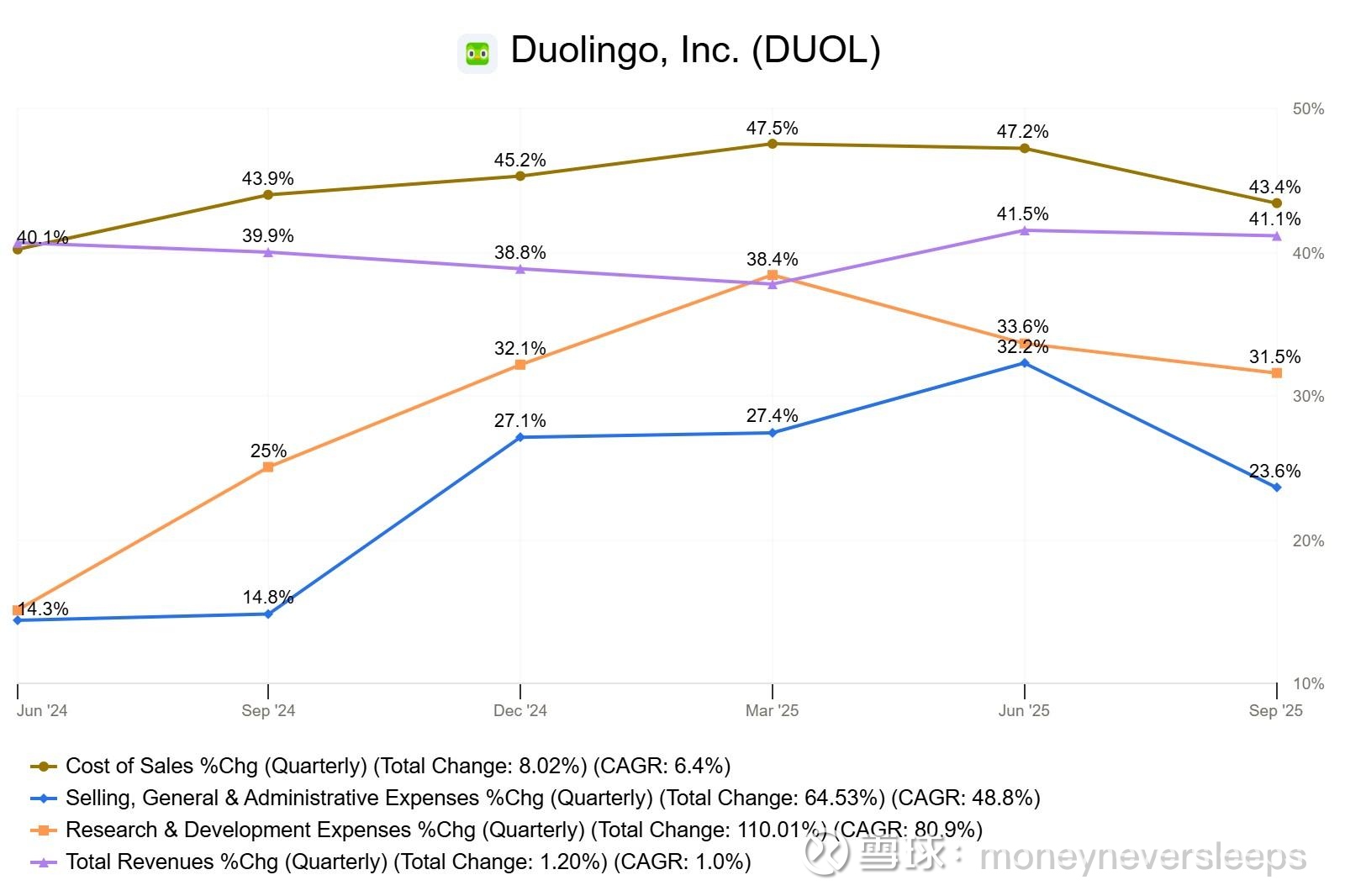

再看财务数字趋势:收入增速是加速的,从Q1的38%到Q2的41%,到Q3的41%,而利润率方面Q2相对Q1是提升中的,Q3相对Q2则有所下降,Q3已经开始进行更多的费用投入。

而收入增速的数字是滞后的,更反应公司即时成长趋势的是Bookings的数字,Q1增速为38%,Q2提升到41%(就是当天跳涨超过30%后迅速缩小涨幅并随后进入跌幅的季报),Q3继续比较大幅度降低为33%。

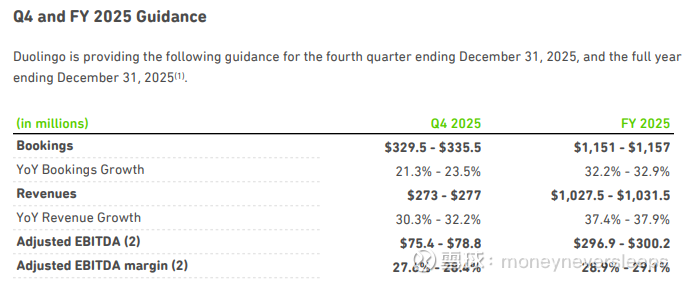

而4季度的指引更是进一步降低,收入从41%的水平降低到31%左右,而Bookings增速则从33%进一步降低到22%左右。而利润率也是进一步降低。

管理层的解释是monetization,用户增长,更好的产品是公司的三个目标,但是平衡这三个目标可能意味着短期的取舍,比如monetization最容易短期见效,用户增长则只会反应在比较长期的业绩上,而更好的产品则需要花更多时间反映出价值,短期的结果是投入增加。而管理层决定从3季度开始转向放弃短期利益追求长期成长- 潜台词就是公司业务要进入投入期。

如果投入为了未来更好的成长,投入期并不可怕,可怕的是如果投入没有见到任何效果,比如一些SaaS公司同时面临收入增速放缓和费用率提升。Duolingo的情况可以盯住用户增长和粘性这部分,如果用户增长有亮点,那股价应该可以立刻止跌了。

而从成本和费用的投入趋势看,成本(最上面的棕黄色线)增速更高是持续几个季度的事情,AI投入并不是最近开始的,而R&D费用(桔色)增速也是持续高于SG&A的增速,依然确认公司是产品拉动成长的公司。

看到这里发现看到的trailing PE是不对的,因为三季度有246million的税务返还,所以25年的正常利润要减去这部分影响,经过调正的正常化25年PE可能为30x左右。

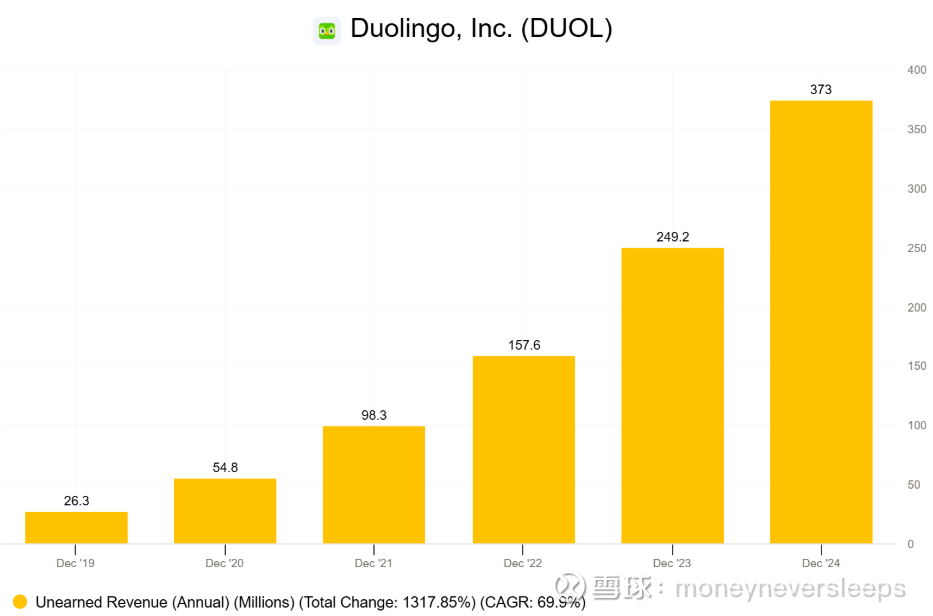

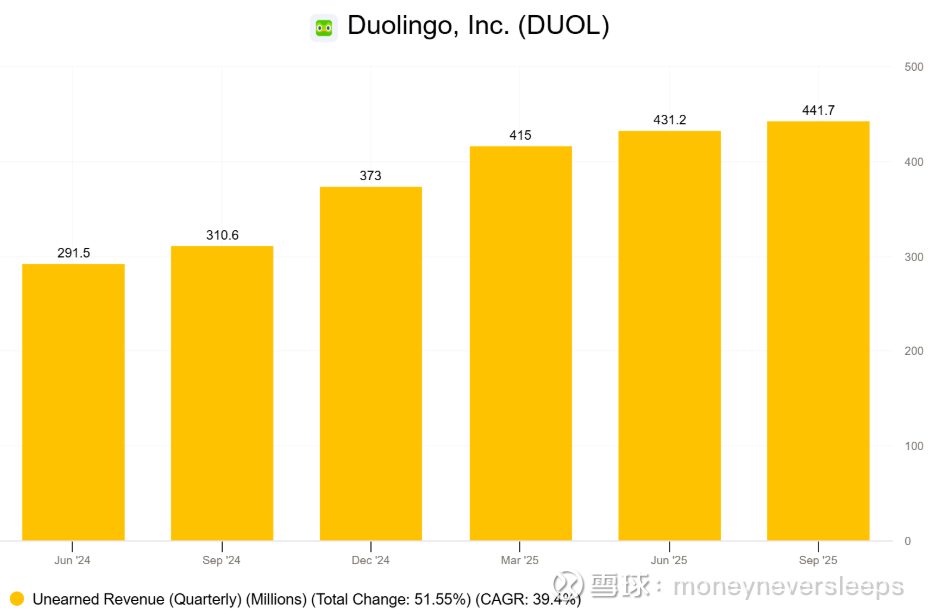

三季度末的预收账款比较24年底只增长了18%,也是比之前年度增长的幅度大幅减少。

而看之前的季度趋势,在四季度的时候通常是增加比较多的时期,可能和年底的大促活动有关。这次季报这个数据可以观察下。

26年的数据如果假设收入增速25%,EBIT margin 11%,净利润大概为192million。目前的估值对应为26x,似乎依然是“成长股”里比较有性价比的股票。

当然如果比照类似增速换挡或者进入投入期被抛弃后来又成功崛起的消费类互联网公司,大概最好的投资时期依然要等到明确最差的业绩或者先行指标的稳定或者加速。时间上可能通常要到peak fear之后2-3个季度。

不过根据最近季报的情况,和拍脑袋直觉,准备正向赌下$多邻国(DUOL)$ 业绩。业绩关注三个指标,MAU,bookings,和AI cost趋势。