继续HALO,化工股

最近发现万华化学短期内涨了50%,中美股市深度联动,素质差的美股化工公司今年也至少涨了20%以上,而有AI产业链下游的化工公司更是历史新高。有一家公司$Solstice Advanced(SOLS)$ 去年看$霍尼韦尔(HON)$ 的时候看到要分拆,敏感度不够错过了分拆后的买点,原来Joel Greenblatt二三十年前总结的机会现在还是有存在,要记录下来加深印象。

看化工股第一反应要选择和AI产业链相关的,简单看了Entegris(非典型化工而是半导体材料和设备),Qnity,Element Solutions 这些,不过简单看下来,反而更喜欢SOLS

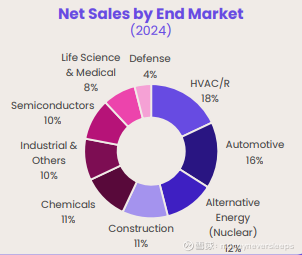

这家公司有两个部门,分别叫Refrigerants & Applied Solutions和Eletronic & Specialty Materials,收入占比大概是72%和28%。美国收入占比61%,欧洲收入占比23%,其他国际占比16%。下游非常广,最大的三个是空调(18%),汽车(16%),核能(12%)。可以理解非常传统了。目前收入规模3.9billion,EBITDA接近1billion左右。CAGR大概是4%左右,看着增速不高。不过从利润率和ROIC的角度都是大大优于行业中位数。

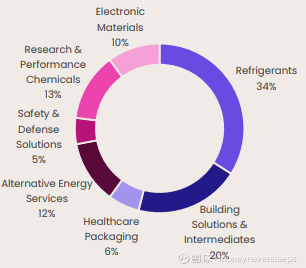

公司的产品众多,最大的品类是制冷剂,占比34%,然后是建筑材料的insulation,占比20%。

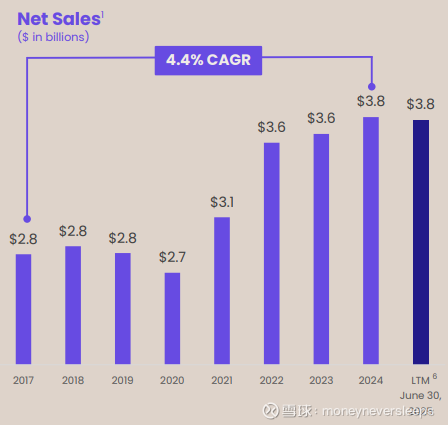

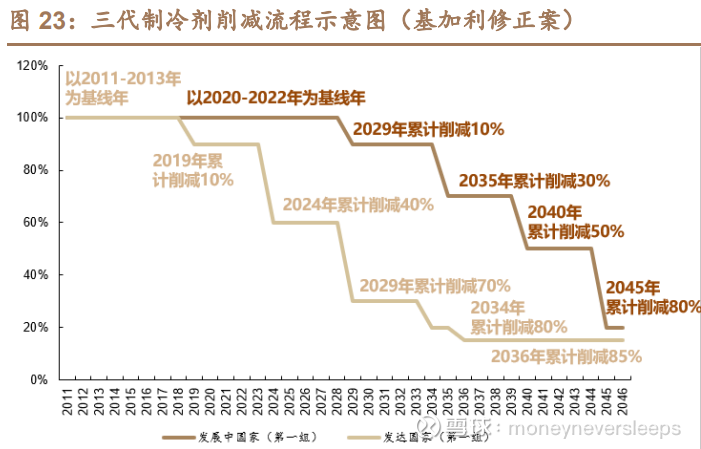

公司的增速并不是匀速的,而是有脉冲性,比如2021年后就上了一个更高的水平,一个原因是发达国家对第三代制冷剂HFCs开始强制退出造成的更新需求。

因旧的制冷剂削减退出带来的需求拉动会持续非常长的时间。这期间对量和价都会产生不同的影响。比如旧的制冷剂在锁定份额并逐步推出的阶段,因为已经没有新加产能,反而会因为maintenance demand的存在让价格和企业毛利都保持比较好的水平,而新一代产品在经历了最开始的价格红利之后,会进入一个量增但是价格回落影响毛利率的阶段,最后进入均衡,目前美国公司如Chemours和Solstice掌握了第四代HFOs主要专利,在过期前应该能够享受一个阶段寡头红利。

除了制冷剂以外,另外一个收入增长的原因是最近几年出现的新能源车热管理,热泵,数据中心制冷系统等的新增需求。

1. Refrigerants & Applied Solutions (RAS)分为四个产品线,制冷剂(48%),核能(16%),建筑材料(27%),医药包材(9%),25年前两个产品线都是高速增长,后面两个是下滑。整体adj EBITDA margin接近39%。

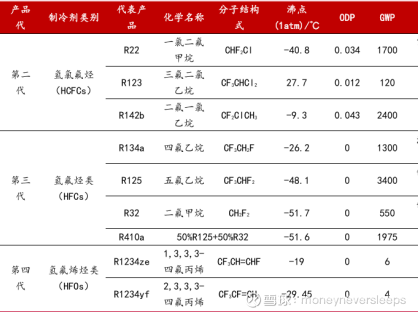

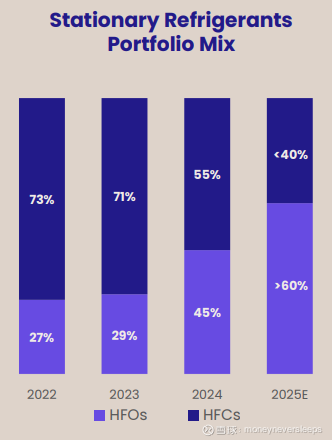

(1) 其中制冷剂产品,下游主要是空调,数据中心,新能源车。结构性增长因素包括,数据中心的冷却和热泵产品,第四代制冷剂的监管要求,新能源车的需求和对第四代制冷剂产品的需求。公司的第四代制冷剂HFOs用Solstice品牌,第三代HFCs用Genetron品牌。HFO在北美的需求25-30年预期CAGR 9.2%,欧洲需求CAGR 7.8%。目前空调制冷剂产品销售里面,第四代已经占比60%。

(2) 建筑材料这部分主要是隔热剂和消防喷雾,这部分增长预期和GDP增速类似

(3) 医药包材:包括inhaler产品(也需要符合LGWP)和clear,ultra-high moisture barrier的医药包装材料,这两部分预期都会超过GDP增速。

(4) 核能产品:目前5亿收入水平,订单余额超过20亿,这部分是高增长高壁垒的业务。

2. Electronic & Specialty Materials (ESM)是公司的另一个业务部门,目前1billion左右的收入规模,利润率比上一个部门低,adj EBITDA margin 20%左右。这个部门有三个产品线,electronics materials (36%),research & performance chemicals (46%),和safety & defense solutions (18%)。

(1) 其中电子材料这部分,主要提供的是wafer制造工艺中的,anti-reflective coatings,gap fillers,刻蚀工艺中的etchant acids和沉积工艺中的PVD targets,还有最后组装中的TIM2和Heat spreader。

(2) 国防和消防产品,包括个人护具,医用fibers,和vehicular armor等。这部分下游的2025-2030的CAGR大概是5%左右。

(3) Research & performance chemicals这部分业务的产品包括reagents,high-purity solvents,fluorine-based salts,low molecular weight poly-based copolymers and emulsions等,应用在化工,医药和建筑等下游领域。

在这次看的几家化工企业里面,SOLS属于资产偏重的,固定资产周转率为2x,其他大部分在2-3之间。Element Solutions资产最轻,固定资产周转率为8-9x。但是SOLS运营效率比较高,EBITDA margin属于比较高的之一。

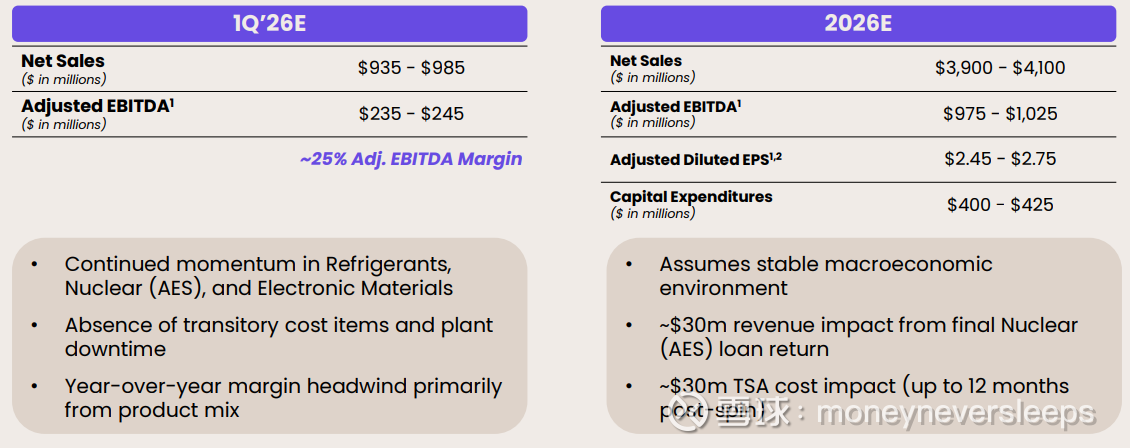

公司最近的资本开支有所加大,原因是看到更多的成长机会,根据2026年指引,收入可能增速5.5%,呈现加速,adj EBITDA margin 25%。目前按照一致预期,2026年PE为29x,看起来对于一个CAGR在个位数的公司很贵。

不过对于margin来说过去几年都是降低的趋势,驱动的因素大多是暂时性的,例如分拆涉及的过渡性费用,新产能投产利用率还不高,产品组合的影响等等。从未来的趋势来看,26年应该是开始步入利润扩张时期。

假设OPM几年内提升5个点,net margin达到18%左右,2030年收入5billion,净利润900million,公司在自身领域的优势地位和优秀的ROE水平,目标PE 23x应该可以达到,目标市值就是21billion,目前市值12billion。

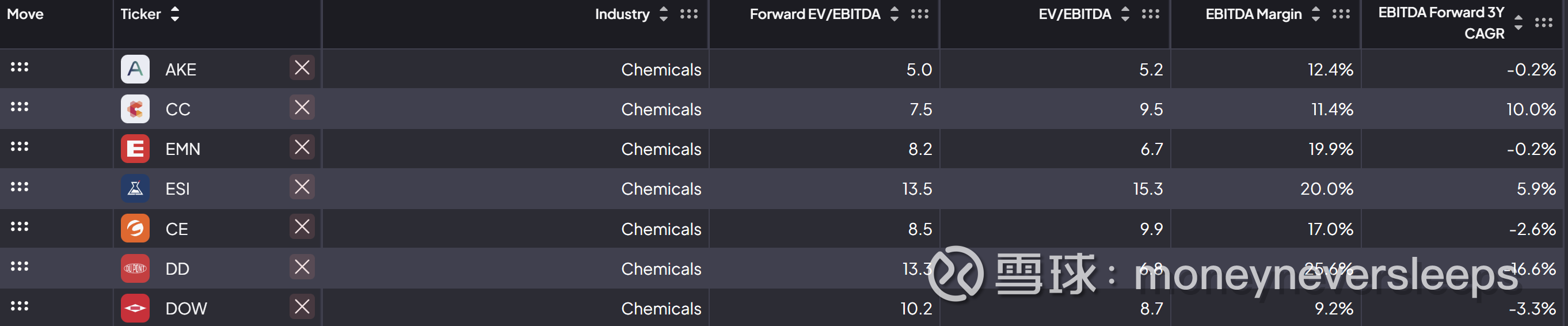

按照26年的数据EBITDA按照1billion,目前的EV/EBITDA为12.5x,是行业内偏高的估值水平,但是考虑到公司的成长可见度(虽然是比较低增速)和利润率扩张的可能性,行业偏高的估值是合理的,目前行业内最高的估值是ESI因为下游更加纯粹,不过数据中心和半导体对于SOLS是增量,如果半导体周期向下,SOLS业绩也会比较稳健因为下游更加分散,同时也有第四代制冷剂监管需求的长期推动,业绩波动性会更加低一些。

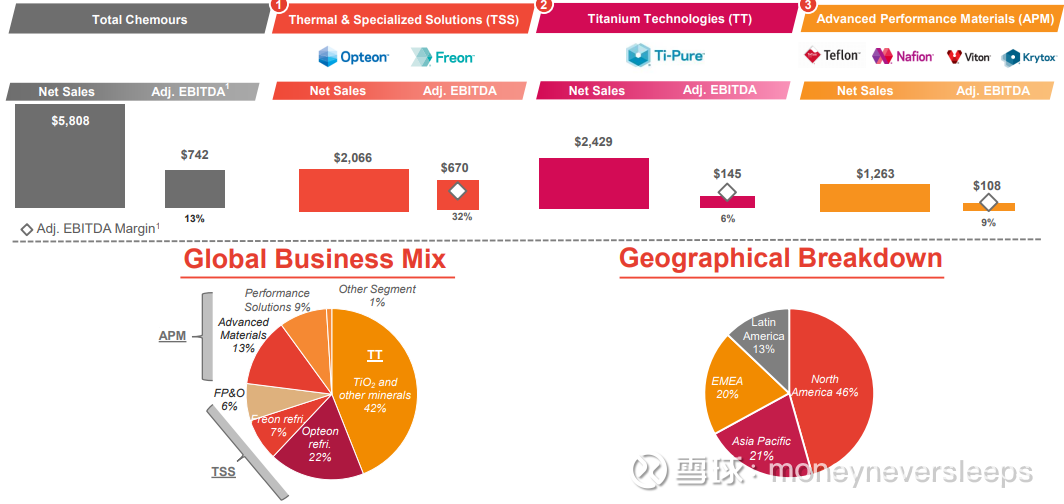

对比同样是第四代制冷剂推动业务的Chemours,后者的制冷剂业务占比33%左右,其他两部分业务分别是钛白粉和performance materials部门(Teflon这些)。制冷剂业务拥有最高的利润率,钛白粉和performance materials还在下滑,利润率比较低。如果后两项业务能够触底,制冷剂业务的增速能够放量,公司未来是有可能高于目前预期的中个位的增长率的。而制冷剂是否放量取决于公司的液冷剂是否更多被AI数据中心作为主流的冷却方案。和SOLS的区别是SOLS的制冷剂更多用于空调等下游,目前尚未推出适合数据中心液冷方案的液冷剂产品。

Chemours按照850million中位数指引的2026年adj EBITDA,EV/EBITDA目前是7.4x,从股票角度,取决于未来宏观经济的走向,如果市场大跌,这个估值依然有压缩可能性,股票的上行空间来自于景气回归和估值的扩张。作为长期持仓可能会考虑SOLS的合适价格。这两家公司都是有较多litigation的潜在费用,在估值中需要计算到这一点。

Stan Druckenmiller的最新采访,其中他说pattern recognition是很多年经验compound然后才有正确的直觉。虽然化工股看过的不算多也没有信息优势,但是看完这几家莫名觉得最有机会的是SOLS,主要原因是觉得有margin expansion的机会,所以这家公司如果敢下比较重手买,是需要建立margin trajectory信心的。#周期# #化工#