美股四季报笔记:消费看衰退风险

本来消费不打算花时间了,后来看到季报后大跌的比例很高,想起来以前经济学家用几方面的消费情况来提前预测衰退风险,试试看会有什么发现。他跟踪的几个方面是:(1)外食餐饮(2)定制珠宝(3)化妆品和香水(4)女性服装(5)赌场

Home Depot 终于在逐季收入增速下降后看到负的增速,毛利率下降。最近的经济指标显示房市仍然存在高度不确定性,尽管房贷利率在接近4年最低之后房贷申请数量在二月底有所增长(最近几天房贷利率又反弹到高位),目前核心的问题还是复苏可持续性。Lowe's 四季度收入增长提速(收购贡献),但是毛利率和经营性利润率都是近期比较低的季度,主要原因是收购的业务利润率更低。

Williams Sonoma 周期性应该更弱,不过过去几年成长性已经非常弱,主要驱动股价的因素是利润率扩张,和十年前相比利润率几乎涨了一倍,坏处是未来看继续提升利润率已经不太现实,长期看利润率承压。目前公司估值大概20x。

TJX 几乎可以永远相信,四季度收入增速达到8.5%,同店在本季度和全年都是4%的增速。毛利率环比有所回落,经营性净利润率则是近期最高。EPS四季度增速16%,全年增速11%。新的财年指引,同店2-3%,收入增速4-5%,OPM持平到提升10个基点到11.7-11.8%。EPS 4.93-5.02,同比增长4-6%。全年增加146新店,全球到5300,中期目标是7000家。forward PE 30x。过去十年每square foot EBIT CAGR为3%,如果规模贡献3% CAGR,每年的EPS CAGR可能在高单个位数左右。受益趋势一是获取原来去midtier department store的客流,二是高收入群体的trade down,他们同时也贡献了更高的average basket size。担忧点,一是劳动力密集行业,工资目前上涨刚性,影响了利润率提升;二是主要开店空间在海外,利润率更低拉低整体利润率水平;三是品牌如果提升了存货周转效率有可能会减少off-price supply,从而动摇TJX的货源。

Ross Stores 最近季度同样展示了类似的趋势,收入增速加速到12.2%,毛利环比下降,但是利润率为最近比较高的水平,EBIT margin到12.3%。公司受益的趋势,除了大环境以外,还受益department store整合的趋势,从而加速获取市场份额,另外Discounts子品牌获取了核心店以外更年轻的客群,扩大了市场空间。风险点,一是50%的货品从中国sourcing;二是货源上的竞争,包括品牌的DTC未来可能限制了高质量的货源来源,三是地区更加集中在加州和德州。26年全年指引,同店增速3-4%,收入增速5-7%,全年EPS 7.02-7.36,OPM 12-13%。forward PE 29x。上个季度的结论“估值和十年前比较略有扩张。受益目前消费趋势的势头看起来能够继续,高通胀或者衰退如果可以避免的化,这个公司现在依然是不错的选股”。这个季度之后估值已经比肩TJX,选到合适的股票越来越难了。

WMT 最近underperform有几个方面的原因,比如创始人家族卖股。比如来自线上零售商的竞争,比如对于成本超过productivity gains的担心,过去五年工资上涨超过30%。另外,新财年的指引也弱于预期。收入增长4%左右,利润增长7%左右。forward PE 43x

上个季度几个服装股携手回春,这个季度又携手跳水。GAP这个季度利润率最近几个季度最低,同时收入增速也环比降速,上个季度是短暂的高光时刻?Abercrombie & Fitch 上个季报日大涨30%多,现在几乎全回吐了。这个季度收入增速环比回落,毛利率最近几个季度最低,同时经营性净利润率也持续同比下降。关税影响这个季度显现出来。同时,26年的指引也比较弱,3-5%收入增速,其中包含40个基点的汇率顺风,OPM 12-12.5%,反应了70个基点关税的负面影响,和40million的对冲努力。EPS 10.2-11。forward PE 7.6x,股价的表现反应了市场对未来的高度不确定性。Urban Outfitters 在表现优秀的25年之后今年进入颓势,内部人卖股,新的季度(财年四季度)指引比较弱,收入增长高单个位数,比较之前的10%以上明显降速,retail部门同店增速中单个位数。wholesale部门增速中单个位数。American Eagle Outfitters 四季度看起来很好,收入增速10%,利润增速27%。26年全年指引,同店增速中单个位数,毛利率扩张,费用率增长中单个位数,全年经营性利润率400million左右,比25年的226million大幅增长,但是仍然低于24年的427million。Victoria's Secret 四季度收入增速8%,同店增速8%;四季度Average Unit Retail增速6%,四季度国际增速43%,受中国表现的驱动。25年全年增长6%,经营性利润增长16%。26年指引,收入增速5-6%,OPM扩张20-50基点。EPS 3.2-3.45,一季度指引收入增速10-13%。forward PE 13x。股价最近承压的原因,一是四季度毛利率和净利率均同比下降,二是指引的利润率依然低于24年。另外整个零售板块2-3月份均表现不佳。

Ralph Lauren 这个季度收入增速放缓,但是毛利率和经营性利润率都保持比较高的位置。展示了公司的pricing power。过去15年间,公司在wholesale channel的收入从50%降低到30%,零售和电商占比提高,使得公司更好的控制价格。目前的风险点,在北美和欧洲,品牌依然依赖零售伙伴,其中很多正在经历困境。北美是最大市场,在品牌定位的区间,面临更多的竞争。亚洲是供应链,北美是最大市场,关税风险。同时,宏观环境依然指向消费者减少服装和配饰的开支。Prada等竞品在挣扎,加重了竞争压力。另外,内部人员售股增加了疑虑。最近的季度业绩强劲,收入增速10%,其中亚洲22%(其中中国增长30%,这个品牌怎么突然在中国流行了?),北美8%,欧洲4%。零售板块增速9%。digital 中双位数增长。毛利扩张了140个基点到69.8%。Average Unit Retai增长18%,受益于更多的全价销售和更少的折扣,经营性利润率增长了200个基点到20.7%,经营性利润增长21%。DTC客户新增2.1million。2026财年全年指引,收入增长高个位数-低双位数,原来的指引是5-7%。北美和欧洲都是中个位数的高点增速,亚洲是mid teen增速。全年OPM继续扩张100-140基点。26财年四季度指引收入增速中单个位数,OPM减少80-120个基点。未来两个季度预期持续受到关税负面影响。26财年(26年3月份)PE目前为20x。目前估值还是隐含了对未来的巨大不确定性。

Capri 股价则是一路下跌。在公司1.4billion卖掉Versace之后,大大降低了债务水平,得益聚焦利润核心的Michael Kors。公司一直寻求出售给Tapestry,主品牌不断丢失份额,公司在买了Versace和Jimmy Choo之后,后者一直亏损,而前者的出售价格低于当时的买入价格2.1billion。公司做luxury brands portfolio的计划完全失败。目前turnaround的努力包括Michael Kors全球超过一半的店面重新装修和Jimmy Choo连续几个季度的同店正增长。26年指引收入低单个位数增长,毛利扩张,费用持平,OPM扩张,利润增速达到50-60%以上。wholesale部门将下线,作为减少折价销售的努力。关税影响在125million,mitigation手段包括5-6%的全球提价和supplier合作,关税影响预期26年四季度减弱。Jimmy Choo将预计达到10-15%的OPM,Michael Kors OPM low 20s%。forward PE 13x

Tapestry 一年内股价翻倍,最近见顶在2月26日。出售Stuart Weitzman之后的pro forma 季度收入增速为18%,其中北美17%,大中华区34%,欧洲22%。GPM扩张110基点到75.5%,OPM扩张390基点,EPS增长34%。本季度全球新增客户3.7million,其中2.9million来自Coach。很多年不关心真没想到Coach一个老人牌重焕新生了?战略聚焦在GenZ人群,expressive luxury定位(heritage,craftsmanship,creativity,value) 回响很好,皮包业务增长强劲,同时受单价和数量驱动。收入同比增长25%,利润率扩张。Kate Spade 收入下滑14%,受减少打折的影响,但是看到初步的成效,皮包款式减少了40%,聚焦blockbuster产品。对于关税的影响,公司通过价格的提升,充分抵消了价格的影响。全部自由现金流,1.2billion将用于回购。26财年的全年指引,收入提升到7.75billion,增速15%。Coach high teen growth,Kate Spade high single digit growth。OPM扩张180基点,GPM扩张20个基点。EPS 6.4-6.45,增速25%。forward PE 22x。业绩看不出太多槽点,最近下跌主要因为分析师比较谨慎的评级,反映了市场对于discretionary消费的不确定性。

看了下奢侈品牌的的股价,LVMH,Kering都已经见顶,而Hermes见顶更早。为什么K型消费奢侈品牌也不行了呢?前两天遇到一个工作在顶奢珠宝品牌的人说她负责的台湾地区销售下滑,因为有钱人不买珠宝改买股票了,这算不算离谱的理由?Richemont股价也走的很拉跨,手表部门收入下滑,珠宝部门增速中单个位数,不过最近一个季度的业绩还算不错的啊,不变货币下收入增长11%(报表口径4%),前三季度收入增速10%(报表口径5%),珠宝增长14%,占比72%的零售部门增长12%。中东地区增长20%,亚太地区下跌2%(不变货币增长6%)。手表部门经历了第二个季度的正增长,不变货币增长7%。业绩还可以,股价主要受估值影响把。

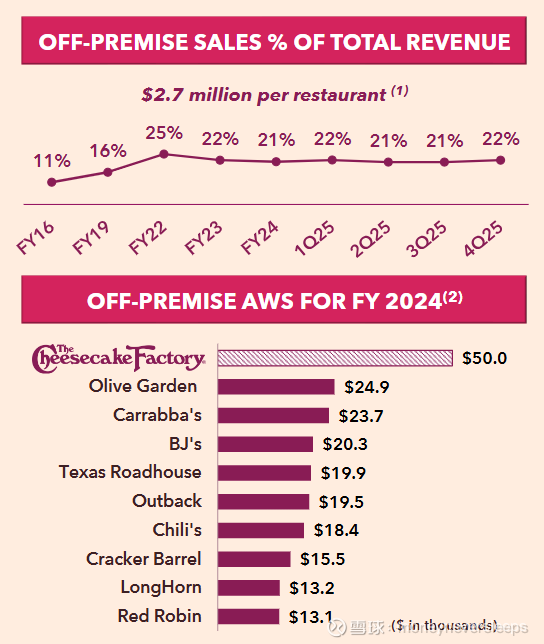

餐饮里面除了快餐的MCD,YUM,和QSR还可以以外,其他Chipotle,Wingstop,Wendy's,Domino,Shake Shack这些都不好。Full service里面,也都不太好,Darden,Cheesecake Factory等等。CAKE股价波动比较大,25年收入增速4.7%,相较之前年度的4.1%略有加速,但是依然是比较低的增速,毛利率为历年来最高,78.3%,经营性利润率依然保持在5%,和去年持平。26年指引为,收入达到3.9billion,同比增长4%,net income margin 5%,EPS预计增长高单个位数。计划新开26家店,资本开支210million。未来开店速度为年均7%。未来达到Cheesecake Factory 300家,North Italia 200家,Flower Child 700家,收入增量为5billion。forward PE 14x,如果开店顺利,目前股价有不小上升空间。这家公司模式很有意思,业务本身回报率不高,但是现金流比较充沛,一半来开新店,一半来回购,造成股本很小,ROE很高。外卖收入比例占比22%,平均每家店年均2.7million外卖收入,贡献了行业内最高的店效,平均每家店年收入在12.3million,平均check size比较中等在31美元。最近的压力一是管理层卖股,二是四季度同店,两个主要品牌Cheesecake Factory和North Italia都是负值,比全年平均要差。这个公司我觉得可能低估,但是近期的同店数据依然不乐观。

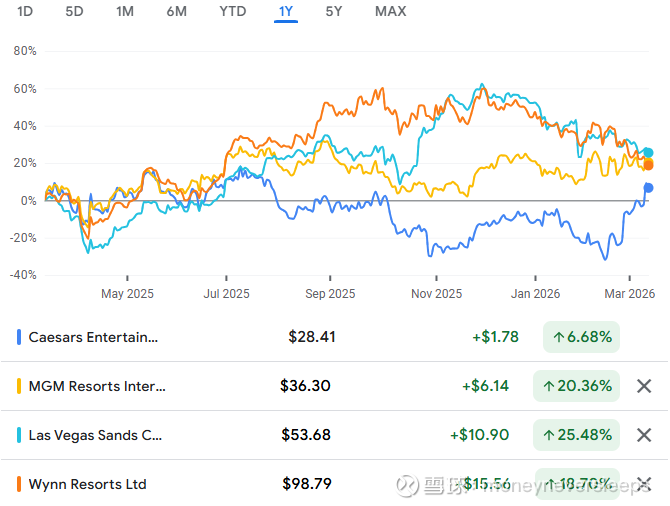

赌场股票今年表现都不好,唯一例外是Caesars Entertainment,主要原因是被收购的机会。25年全年同店增长2%,四季度整体收入增长4%到2.9billion,adj EBITDA增长2%到901million。digital部门季度EBITDA创纪录的85million,全年digital EBITDA 236million,增长100%。Las Vegas部门 adj EBITDA四季度降低6%到447million,occupancy 92%,ADR降低5%。regional部门 adj EBITDA同比略降,到407million,主要原因是冬季坏天气造成的10million负面影响。digital部门total monthly players增长19%到585K,驱动因素为4%的mobile sports handle growth和28%的iCasino收入增长。公司的增长点是digital。指引,预期26年全年Las Vegas部门逐步改善,一季度相对四季度环比改善,二季度开始同比增长,主要驱动因素是团体和会议。

Wynn Resorts 25年上半年在经历负增长以后,三季度同比收入增速达到8.3%,四季度放缓至1.5%。毛利率方面相较23和24年降低,经营性净利率保持在比较高的位置。主要增长点是澳门(贡献了一半的EBITDA)和在UAE新开的一体化度假村,预计开业后能达到high teen ROIC。整体受到Las Vegas旅游业不振的影响,关税对于国际客户的抑制,后者是高净值顾客的主要来源。

$Ulta Beauty(ULTA)$ 季报当日大跌14%。主要原因可能是对margin的担心,更高的费用投入,整合费用和竞争更加激烈的市场都加剧了margin压力。管理层把26年作为投入年,但给出了提升效率提高利润率的路径。25年增长强劲,全年收入增长9.7%到12.4billion,Q4收入增长11.8%到3.9billion。同店全年增长5.4%,四季度增长5.8%,全年OP达到1.5billion,OPM 12.4%。四季度OP 477million,OPM 12.2%。全年EPS 25.64。 电商业务四季度增长mid-teen,其中60%的交易来自app,活跃用户增长15%。Loyalty member 达到46.7million,同比增长5%。交易增长四季度为1.6%,全年为2%,转化率,deeper engagement等用户指标有所提升。管理层增长的策略主要在提供更多的新品,25年增加了100多个品牌。海外市场方面,目前在5个国家有100多家店,主要贡献是来自Space NK收购增加的在英国和爱尔兰的80家店。

25年运营现金流超过1.5billion,其中435million用于资本开支,890million用于回购。26年的回购计划提高到1billion。GPM全年增加了30个基点到39.1%,主要推动因素包括inventory的减少和供应链优化带来的效率提升,不过四季度的GPM就有所下降到38.1%,主要影响因素包括对自动化和AI的投入以及分销中心的升级,这些投入会帮助提升未来的生产效率。

这个季度最大的隐忧来自费用,SG&A全年增长17.4%到3.3billion,四季度更是增加了23%到1billion。四季度费用率达到25.7%,同比增加了230基点。因为投入增加,尽管收入取得了双位数的增长,全年EPS只增长了1.2%。另外存货也增加了10.8%到2.2billion,这么大的存货基数,增加了运营资本同时也带来消费趋势变化下可能的存货减值风险。另一个风险点是transaction growth在四季度减速到1.6%,提示了未来traffic饱和的风险。管理层同时认为目前的环境highly competitive,promotion-heavy,如果竞争者都用打折来捍卫市场份额,会进一步加大同店增长的压力。

这种担心下,26年同店的指引为2.5-3.5%,低于公司的长期目标,管理层认为consumer pressure和更加value-oriented的环境对26年的成长增加了障碍。全年收入指引为13.1-13.2billion,同比增加6-7%,主要推动因素为50-60家新店和modest同店增长。利润方面,毛利率基本持平,费用和收入增速持平或者略低,OP增速预期为6-9%。EPS 28-28.55,400-450million资本开支。

目前forward PE 18.6x,26年增长假设为,收入增长7%,利润增长9%,EPS增长11%。可持续性看,不太能看到明显的增长潜力在哪里?Ulta Beauty的模式如果从苛责的角度,既不太控制消费端,(消费者喜欢什么,引导还是迎合?),也不控制供应端,在化妆品零售方面,竞争压力不但来自Sephora,也来自线上,现在还来自TJX这样的折扣店。不过化妆品零售的利润率是很不错的,为什么能做到这一点呢?(标品?保质期长?产业链加价率高?单位价值量高?)美国新店的潜在空间?现在公司在北美大概1500家店,Sephora虽然全球近3000家店,但是北美独立店少于Ulta,并且店型比Ulta小,此外Sephora和Kohl's合作在1100家百货商场设有店中店。管理层自己认为北美的空间有1700-1800家店,每年50家的化,还能这个速度开5年左右,每年贡献低单个位数的增速。

$雅诗兰黛(EL)$ 股价在关税日之后几乎翻倍,最近在2月6日季报前见顶。26财年二季报organic sales 增长4%,其中skincare和fragrance都是增长6%。毛利率同比扩张20个基点到76.5%。OPM扩张290个基点到14.4%。前两个季度的经营性现金流达到785million,去年同期为387million,资本开支204million,比去年同期低25%。公司的成长来自新渠道的增长和扩展,比如Amazon Premium Beauty Stores和Tiktok Shop。线上organic growth前两个季度增速为高单个位数,预期26全年能够贡献整体收入的31%。中国地区实现双位数增长(为什么这些外国品牌最近在中国销售都不错?),连续四个季度持续获取市场份额,同时打折力度减少。travel retail渠道下降趋缓,海南增长高单个位数,同时在各个产品组合都有获取更多市场份额。不过由于北京和上海机场免税零售商经历变更并且universal app被关掉这部分travel retail受到冲击。美国市场,公司在prestige beauty获取volume share,在skincare和haircare获取value share。

全年指引调高到1-3% organic growth的高端,但是这也意味着下半年的增速放缓。OPM 9.8-10.2%。EPS 2.05-2.25,代表36-49%的按年增长。这个指引隐含了下半年低个位数的增速,其中四季度增速高于三季度,主要考虑到中国travel retail渠道零售商transition影响。收入增长主要由中国和EUKEM的增长驱动。

最大的美洲市场一季度为负,二季度转正,全年预计持平。美国市场虽然有改善,但是仍然面临主要的渠道department store结构性衰落的影响,以及品牌矩阵有效获客特别是年轻客人的挑战。同时,美洲市场体量最大,目前利润率仍然是最低的。

而季报指引中,中国在下半年的增速降为个位数,虽然有travel retail调整的短期因素,作为提振整体增长的重要市场,面临增速降速,依然令市场担忧。

另一个造成二季报股价大跌的原因是全年的EPS指引低于预期。按照26财年的EPS,目前的PE是39x。关税影响利润大约100million。

ELF Beauty 崛起类似中国化妆品品牌崛起的路径,中国供应链+社交媒体传播。虽然品牌的定位在年轻人客群非常有吸引力,但是这些年学会这套打法的品牌也多了,竞争开始激烈。另外,依赖社交媒体传播的品牌依赖爆品模式,在遇到爆品的时候就会增长迅速,缺乏爆品的时候增速就会迅速下滑。三季度收入增速38%到489.5million,看起来亮瞎了把,但是organic growth其实只有2%。收入增长的38%里面,unit volumes持平,价格和产品组合贡献了全部的38%。GPM降低了30个基点到71%,主要是关税影响,部分被价格和产品组合弥补。费用增加61.7million到280million。净利润从去年同期的17million到39million。前九个月,收入增长21%,毛利增加19%,净利润从84million减少到76million。

25年下半年收购的Rhode是Justin Bieber老婆创办三年的品牌,估值1billion,按当时的收入算大概是5xPS,不过三季度Rhode收入就达到128million,增速很快,分销能力还是让品牌得到更快的增长。

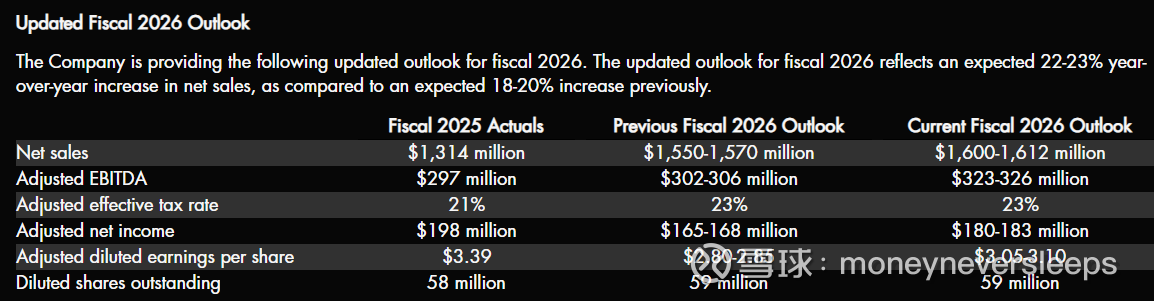

全年指引,收入1.6-1.612billion,隐含四季度增速28%,adj net income 180-183million,净利润率大概11%,adj EPS 3.1。GAAP口径的净利润大概是Non GAAP的55-60%。按adj EPS 3.1,26财年(3月份)的PE为23x,按照GAAP口径,PE为43x。

如果Rhode可以保持50%的增长,假设Elf品牌增速5%,27财年整体收入增速可以实现20%。Rhode按照三季度收入,全年年化可能在0.5billion,如果两年每年增加50%,两年后就是1.125billion。事实上美国有1800个彩妆和护肤品品牌,年销售超过100million的只有26个,年销售超过200million的只有14个,年收入超过900million的只有3个。所以27财年如果还能依靠收购的品牌铺货保持不错增速的化,28财年就会遇到另一个增长瓶颈。Elf估值还没有反应大概率的现实。

看的这几个方面的消费股几乎是全面拉跨,即使因为AI和基建投资的拉动,衰退没有发生或者经济有序放缓,类似15年或者18年的情况,股市也很大可能会调整10-20%的幅度。