美股四季报笔记:再看SaaS

二季报大部分美股如火如荼的时候,SaaS就是个悲催的例外,没想到今年narrative继续发酵,SaaS被打的筋骨具断。跌了这么多,是否到了抄底的时刻?短期,我已经抄了ETF博个反弹,但是对于个股抄底要慎之又慎,因为“便宜”的科技股,大部分都是坑。而且更可怕的是,SaaS自己独立的估值体系是建立在基于订阅模式对未来现金流高能见度的基础上的,现在这个基础已经没有了。每个人都可以argue哪些公司受益或者受损,但是这些观点很难在这个阶段持续形成共识。对未来的高度不确定下,用什么标准做估值的锚呢?科技股的迷人之处在于它充满想象空间,成长很多时候是非线性的,而致命之处也在于此,只要需要预测,就很难系统性达到高的置信区间。时间越长,越能理解巴菲特,价值投资经常被群嘲,可是就像芒格说的,没有哪个投资不需要价值角度,而认知价值需要高置信的确定性,这既划定了能力圈,又过滤掉大部分可投资标的。

系列创业者Nicolas Bustamante有篇文章是非常好的分析框架,他说SaaS有十大护城河,LLM破坏了其中的5-6个,剩下的则会因为LLM被加强。这些被加强的护城河是:独有的数据,复杂监管带来的门槛(比如Intuit?),网络效应。同时,如果软件是植入到交易过程中的,客户一般是不会愿意动的(Shopify?)。不过这个分析框架只具备思想实验的意义,未来演进会非常复杂和动态,而且参杂着管理层主动应对的变量。

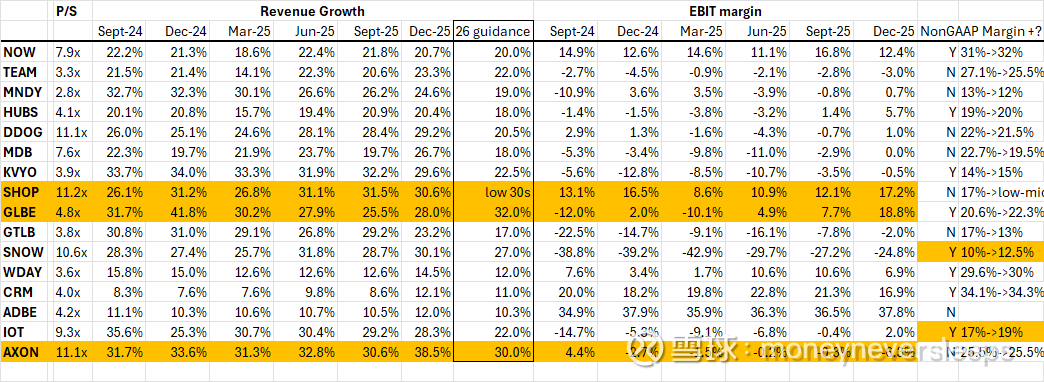

从季报情况看,大部分26年指引收入增速放缓,加速的只有电商(SHOP GLBE)。利润率大部分为微弱扩张或者减少。只有两家公司(SNOW IOT)的利润率提升预期超过2个百分点。整体业绩没有非常亮眼的,但是股价表现却因为估值被杀得很多的原因,季报后反而不少有所反弹。

HUBS 业绩当天高开低走创下最低点,业绩后第二天开始回升,最高反弹高达(至3月6日)43%,最近回落似乎在260支撑位稳住(距离最低点26%)。Net new ARR增速24%,超过固定汇率的收入增长6个点,NRR25年为105%,管理层指引26年将扩张1-2个百分点,同时管理层强调AI时代HUBS护城河是customer context,这样让公司的卡位更像platform而非point solutions(客户只关心AI结果而不在乎实现的手段如何)。公司目前收费已经采用seats+credits的混合模式,已经取得初步成功,这将有利于ARPA(avg rev per account)和NRR等指标。不过这些变化也需要投入相应的基础设施,体现在利润率有所承压。另外,upmarket 和multi-hub adoption指标方面也显示了公司从SMB持续走向mid-market的进展。在AI叙事影响究竟如何并不明朗的情况下,公司三方面的driver(消费定价模式+ upsale/cross-sale + 大客户)能持续让业绩保持成长股特征。公司还宣布了1billion的回购计划。不过我觉得AI agents替代人工的情况下,HUBS这样的业务价值受损逻辑是通顺的。

现在SaaS公司估值基本分为两大类,一类是PS依然在10x左右或以上,基本是增速依然在30%以上或者叙事是AI受益,比如SHOP,SNOW,DDOG,IOT和AXON。

一类是AI不明确或者受损或者业绩明显拉跨,PS在3-4x之间,最惨的是MNDY和TEAM这样协作类的,增速还在,故事已经完全塌了,同样我觉得故事塌方的逻辑是通顺的,所以倾向于市场没有错杀。

还有几个类似NOW和MDB估值在PS 7-8x,各有原因。我现在倾向于把MDB作为short candidate,几个原因:新型数据库技术的兴起,长期看document-based database 需求量应该是萎缩的。MDB面临的竞争激烈,不仅是hyperscaler自己的,还有其他非SQL数据库供应商对于AI需求的争夺。

$Salesforce(CRM)$ 是之前最看好的一家公司。主要原因是GAAP口径已经可以看估值,而CRM大客户为主,企业级市场本身非常复杂,流程,数据,已经建立好的软件层嵌套,组织结构阻力这些都会让变革非常缓慢。但是目前的担心是,26年指引的organic growth放缓明显,对于一个长期故事遭到质疑,年化增速10%左右的“过气”科技股,估值多少算有比较充分安全边际?CRM比较猛的是抛出25billion的回购计划,大概是现在市值的14%。目前forward PE 不到15x。

另外一家长期看好的是SHOP,目前估值风险比较大,暂时不会买。

我抄底的软件ETF从底部到现在只涨了10%,落后于大部分以上SaaS股,主要原因是权重是微软,PLTR这些。反弹比较多的是HUBS,DDOG,AXON,IOT,特征是盘子比较小同时业绩没有太大槽点而且AI受益受损各有argument甚至被认为影响不大,或者叙事是AI受益者比如DDOG。

虽然最近一段时间软件vs半导体是跑赢不少的,但是我觉得主要是超跌反弹,软件股是否已经看到了底部?目前不太好下这个结论,主要原因是业绩上指引基本都没有能够用数字来有力反驳目前的悲观叙事,反观半导体和产业链基本业绩都是超预期的。所以,尽管软件股跌残了,目前也不算看到很好的机会。关注CRM,SHOP和INTU

Short candidates:MDB,SNOW,IOT

关于软件行业的一些思考点:

1. enterprise apps是否愿意让大模型AI助手sit on top of them:企业用户即使通过AI助手查询调用而不是直接使用enterprise apps,最大价值可能还是会留存,只要enterprise apps依然保留对数据和工作流逻辑的控制权,控制权是最核心的。

2. 小型语言模型的应用:软件公司基本上认为小型语言模型+deep domain knowledge 将能够让AI features变得economical attractive,deep domain knowledge将使行业垂类应用不需要大模型。即使AI features让用户的席位变少,用户节约的成本将部分被分享给协助节约成本的供应商,这样软件公司能够通过提价对冲席位减少带来的影响。

3. 对于seat collapse的担忧:事实上目前的情况并不是如此直接,大型企业并未削减人员编制,更多是在调整招聘计划,将预算更多分配给能够更快建立并交付AI features的人员

4. 软件公司的护城河:各品类公司差别很大。比如front-end sales automation,客户成功部门和call center功能将受到非常大挑战,因为他们基本是数据入,然后直接出的协调部门,缺乏deep data和workflow的粘性。而类似ERP或者payroll systems这些替换成本非常高,更defensible。

5. horizontal vs vertical:很多人用这个思考框架,不过明显用这个维度切受益受损者是不科学的,主要还是看在客户业务流程中嵌入的深度和替换容易度。