比亚迪是否被严重低估?

$比亚迪股份(01211)$ $比亚迪(SZ002594)$ $特斯拉(TSLA)$

华为预计,仅仅未来十年,ai爆发导致算力需求十万倍增长。算力需求十万倍,导致储能需求至少千倍,万倍增长。

结论,储能电池需求进入长坡厚雪大赛道。

目前的人形机器人还是装配的液态电池,续航只有2-3个小时,要想人形机器人达到人类日常工作的8小时,就必须固态电池。

结论,未来机器人的需求是百亿级的,也是前所未见的大赛道。

也就是说,AI大幅提升了储能的需求,而机器人则大幅提升了固态的需求(都先不说汽车和其他产业对固态电池的需求),这是当前固态和储能超预期上涨的原因。

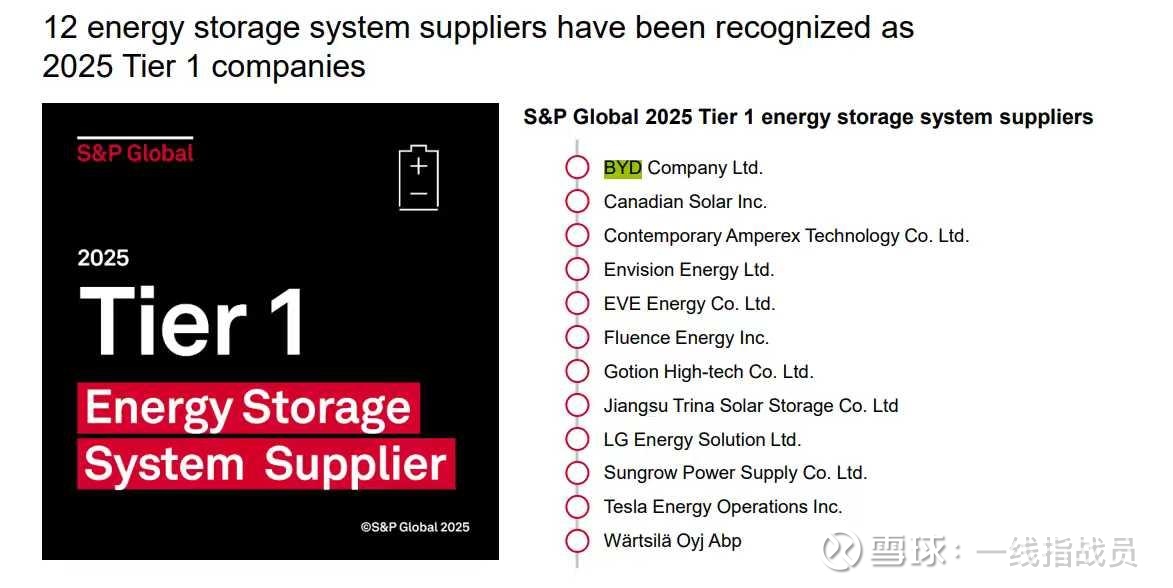

储能产品技术,比亚迪是第一梯队。下图是标普认定的12家全球储能一级供应商,比亚迪排名第一。

固态电池,比亚迪当然也是第一梯队。

分开来算这两块业务,市场都大于汽车。丰田大众没有,特斯拉也没有。国内其他车企也没有。

随着自主ai芯片的成熟(设计,制造),ai已经进入算力需求爆发期。业界普遍的时间表,固态投产也是两年内的事情。所以,在储能,固态爆发的前夜,用丰田大众,汽车制造业田的市值,pe衡量比亚迪,合适吗?

上面只是储能跟固态,还没有算智能驾驶,机器人业务,以及由此需要的ai,半导体业务供应链估值前景。

目前市场热点多,且热度高,牛股层出不穷,但主要是ai,算力,机器人,固态电池,储能板块的中小市值公司为主。

但是最近几十年全球产业发展史,很清晰的证明了一点,技术发展与突破,往往是大公司引领的,小公司技术突破的概率,越来越低。特别是硬技术产品上。原因也很简单,就是现在的产品技术,越来越复杂,涉及的研发生产体系庞大,根本不是小公司能够承担的。对比一下目前储能,固态热点公司的研发投入,跟比亚迪的差距,就看的很清楚了。根本不是一个数量级。

再举个例子,华为成为通讯设备产业龙头公司之后30年,整个通讯行业的产品技术发展,哪里还看得到小公司的影子?

无论储能还是固态,本质上都是材料科学,需要投人,投钱,投时间,不会有什么小公司奇迹。今后的发展一定也是行业龙头公司引领的。

所以,现在的比亚迪是否被严重低估?