大家好,今天我们讲“丽珠集团”。

不知道年轻的同学有没有看过这个广告,可能像我这样的中老登儿才有点印象,毕竟是90年代的广告了。而且这广告还是一系列,有好几个。

本文分成四个部分的内容:

1,老登的股权变动

2,二十年的老夫老妻

3,量和质不统一

4,如何投资丽珠

丽珠真是中国医药企业的老登了,1985年就成立了,1989年,他标志性的产品丽珠得乐上市。1993年,中国股市只有100来支股票的时候,丽珠股票就上市了,要知道现在A股有五千多支股票。

丽珠在九十年代崛起主要就是因为丽珠得乐这款药了,是一款主要治疗胃溃疡、幽门螺旋杆菌的胃药。在当时中国药企既没有资金又没有技术的状况下,丽珠得乐自然是一款仿制药。

仿制药是跟创新药相对应的,当有资金技术的药企花时间和大钱发明了一款创新药,出于对创新的保护,各国一般都会设定一个比较长的保护期对这款创新药专利进行保护,中美都是设定的20年时间。过了保护期,其他药企就可以根据自己的技术能力进行仿制了,如果你有能力仿制出来,药效也差不多,就能跟正品竞争了。

丽珠得乐就是一款成功的仿制药,不仅药效不错,广告也深入人心,所以撑起了丽珠集团九十年代的发展。

但还没经历完辉煌的九十年代,从1998年开始,丽珠在公司股权控制上就风波不断。他的控股股东发生了三次大的变动,直到2005年才稳定下来,他的控股股东变成了现在同属上市公司健康元,健康元占了丽珠44%的股份。

从98年到05年七年时间公司股权变动几乎一直在持续,这对公司有没有影响呢?股权的转变和争夺是很激烈的,也会影响到公司高层的人事安排和战略规划,特别是最后一次股权变动之前的两三年,每次年报董事会的时候,其中股权竞争失势的一方对年报投弃权票,理由是作为股东单位未参加年报会计师事务所的选择,无法对该报告发表意见。这还是当时监管不太完善的时候,搁现在估计都得退市了。所以这七年的股权变动对丽珠的影响是很大的,有什么影响呢?

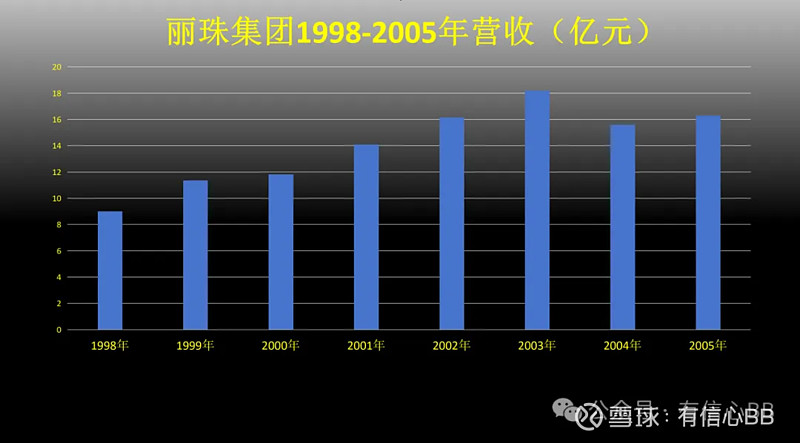

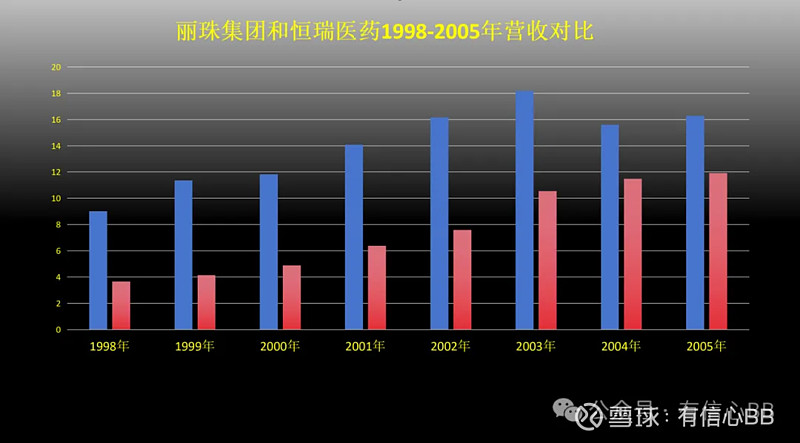

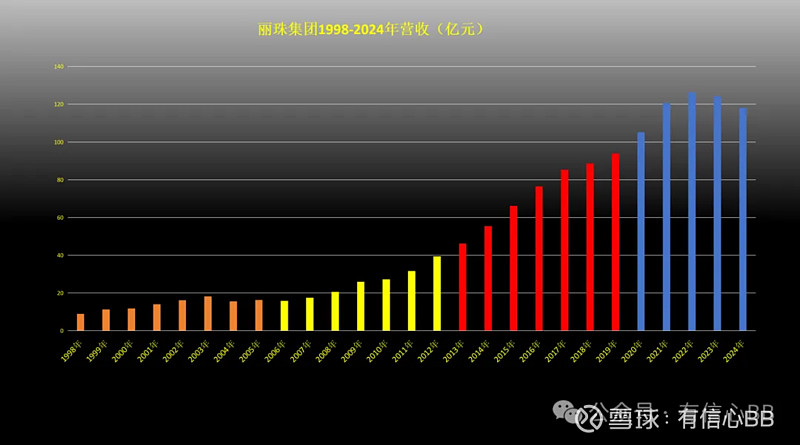

这是我整理的1998年到2005年丽珠的营收情况,时间从左到右,他1998年就实现了9亿营收,中间营收相对稳步增长,股权争夺最激烈的两年营收下降了,到了2005年营收16亿。7年时间增加了80%,看起来还好。但好不好得对比来看。

这是我整理的1998年到2005年恒瑞医药和丽珠的营收对比,红色柱子是恒瑞,他1998年只有3.65亿营收,只有当时丽珠的40%。到了2005年,恒瑞的营收翻了三倍,到了接近12亿,追到了丽珠的73%。

他俩的利润也差不多一个发展情况,我就不做对比了。

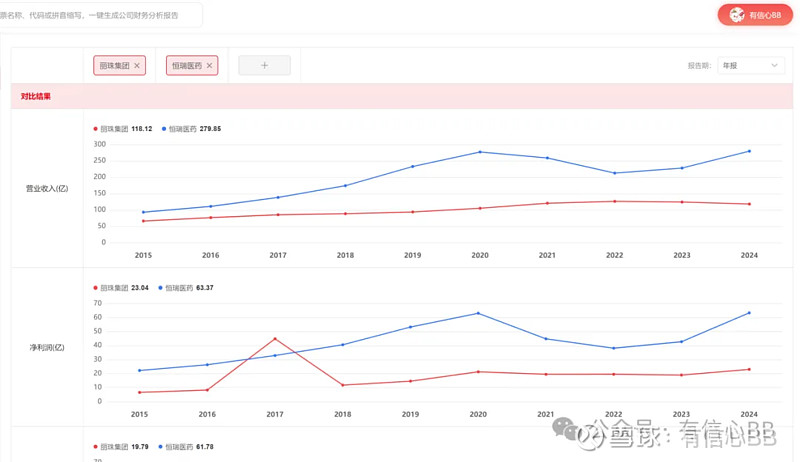

这是2015年到现在丽珠和恒瑞的营收和利润对比,上图是营收,下图是利润,恒瑞是蓝色线,丽珠是红色线,无论是营收和利润,恒瑞都是丽珠的两倍多。

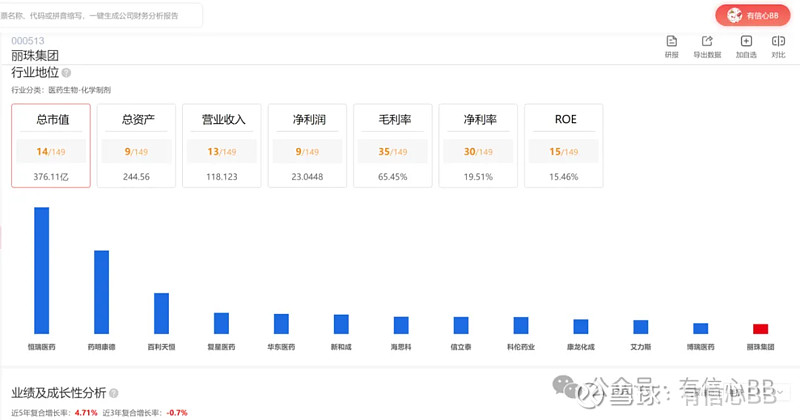

这是中国医药公司行业地位对比,丽珠现在的股票总市值只有300多亿,而恒瑞是4000多亿接近5000亿,有了十几倍的差距。

根本原因就在于创新药。

恒瑞现在被称为中国创新药一哥,跟丽珠和其他中国医药公司一样,都是做仿制药起家的,而且九十年代在丽珠面前绝对是小弟。但恒瑞在2000年就确定了创新药发展的战略,并积极转型,而世纪之交的关键阶段,丽珠内部在掰扯股权,这种重大的战略方针的制定,那肯定就无从谈起了。

但即使丽珠股权变动的7年,他也不是一团糟,虽然在战略转型层面没有推进,但在战术优化层面还是有提高的。

在这一时期,丽珠除了把丽珠得乐系列明星药持续改良,还扩展出中成药业务,

他的抗病毒颗粒估计很多同学在感冒的时候都吃过;他还搞了抗菌的注射药和促性激素药;

还搞了很多原料药,原料药可以把他当成一些食品工厂做的预制菜,卖给餐馆之后,餐馆在根据自己的手艺和顾客的需求再加工后卖给顾客。这一时期丽珠在战术上的这些改良基本也奠定了现在丽珠的产品格局。

在最新的25年半年报第19页他的营收构成分产品表里,标红的这些消化道产品,毕竟他的丽珠得乐系列就是消化道的药,还有促性激素产品、抗感染产品、原料药及中间体产品、中药制剂产品这些基本都是这样发展起来的。所以虽然股权变更的七年时间丽珠的战略方面没有找到很好的方向,但基本盘还是保住并略有发展的。

第二部分,二十年的老夫老妻

一般来说,读财报视频的第二部分都是讲财报里的问题,但丽珠最近几个季度的财报都很稳健,就是一个字,稳,没什么毛病。这里就略过了。这里我主要讲一下丽珠股权稳定之后,他和他大股东健康元的关系问题,毕竟健康元现在持有丽珠44%的股份。估计有的同学会对一个上市公司是另一个上市公司的大股东这种情况有疑虑,会疑虑这会不会让丽珠的利益受损,会不会影响自己的投资丽珠。

从健康元成为大股东到现在刚好20年了,我们先来看一下丽珠这二十年来的营收变化。这是1998年到2024年的营收,我按颜色把丽珠的营收情况分成了好几个七年区间。前面7年是橙色的柱子,这是丽珠股权频繁变动的七年,营收一共增加80%。黄色柱子第二个七年期间,丽珠的股权结构稳定下来之后,公司营收从2005年的16.29亿增加到2012年的39.44亿,七年增加了142%。红色柱子第三个七年期间,丽珠营收从2012的39.44亿增加到2019年的93.85亿,七年增加了138%。蓝色柱子是第四个期间,还没够七年,这段时间营收增速下来了,而且最近一两年还有下降,这有其他的原因,我们后面再讲。

所以可以直观看到,在健康元成为丽珠大股东后,在两个7年期间,丽珠的营收增速是远远高于股权变动期间这七年的,他的利润增速跟他的营收增速也基本一致,我就不再费力做表再啰嗦了。至少在公司业绩这个层面证明,健康元成为大股东并没有对丽珠造成什么影响,相反还因为稳定的二十年形成了稳定的增长。

一般说起健康元和丽珠的关系都会说一个事情,就是丽珠在绝大多数的年份给健康元贡献了超过50%的净利润。感觉即使丽珠营收增长还不错,但完全是在给健康元赚钱,感觉赚的钱都被健康元掏空了。我们先来看看丽珠到底给健康元贡献了多少利润。

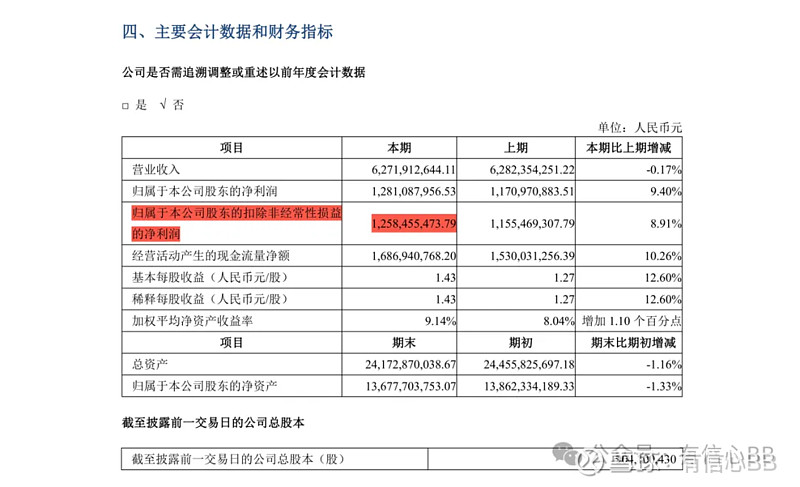

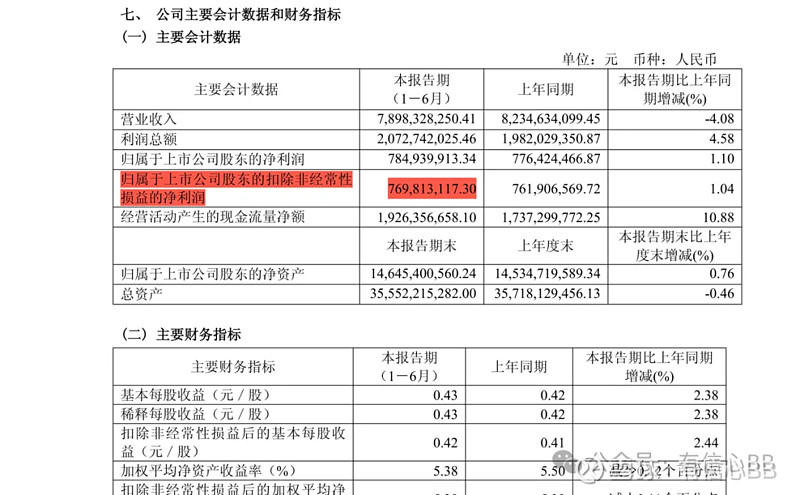

在丽珠25年半年报第7页,标红的扣非净利润是12.58亿,

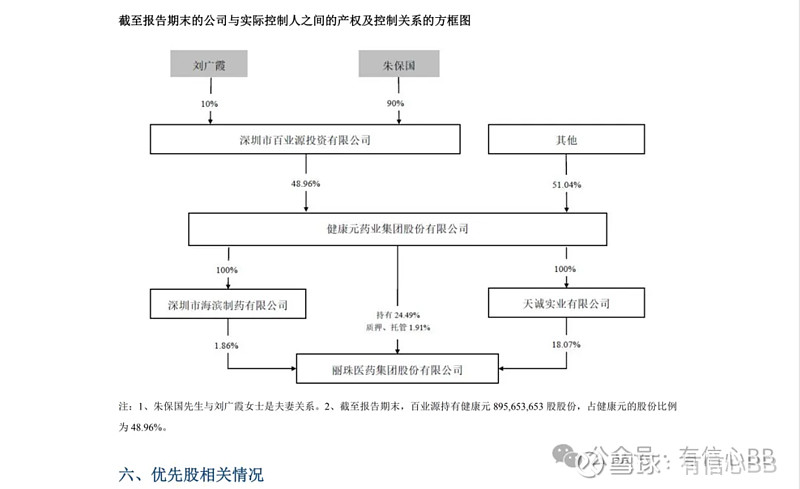

在54页这个股权关系图里,可以看到健康元直接和间接控股了丽珠44.42%的股权。12.58亿的扣非净利润那就有44.42%是属于健康元的,12.58×44.42%=5.59亿。

健康元25年半年报第7页主要会计数据表标红的扣非净利润是7.69亿。那5.59亿÷7.69亿×100%=72%。就是说丽珠确实贡献了健康元绝大多数的利润。

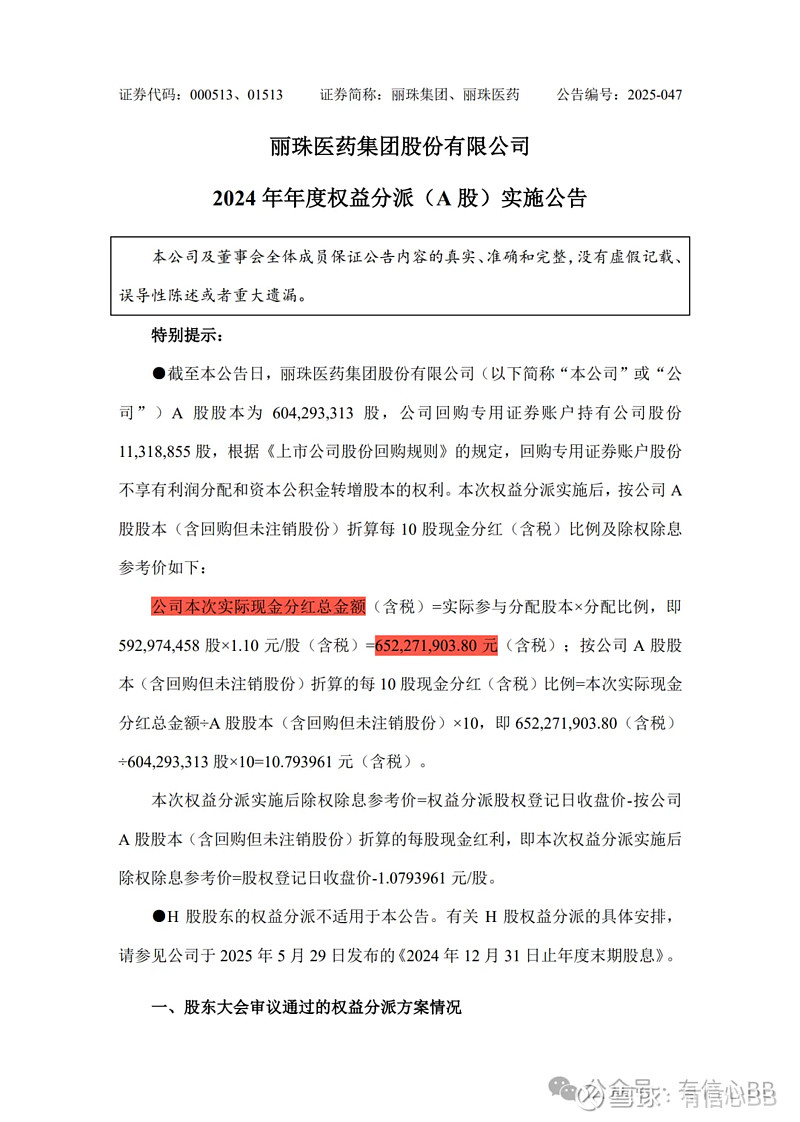

那是不是就能以此判断丽珠被健康元掏空了呢?并不能这样简单的看。因为丽珠今年半年创造了12.58亿的利润,其中有5.59亿虽然是属于健康元,但并不是说丽珠要把这5.59亿的钱打给健康元,健康元对丽珠股权的体现是表现在随着丽珠市值越来越高,自己的股权越来越值钱。

当然,如果丽珠分红,比如今年6月份分红了6亿多,健康元就拿到了接近3亿的分红。这完全是按股份比例分配给所有股东的,如果你股份多自然也分得多。

其实把健康元的角色换成一个自然人或者另一个公司,比如中央汇金,这样是不是在感官上就觉得没啥了。或者把健康元和丽珠的关系想成支付宝公司和阿里的关系,是不是也觉得没什么了。上市公司被另一家上市公司控股其实是一件很正常的事情,他们只要在关联交易中一方没有明显被另一方侵占利益就没问题,而在丽珠和健康元这二十年的相处中,双方并没有发生特别明显的一方被另一方侵占利益的行为。都20年了,都老夫老妻了就不用担心了。

第三部分,量和质不统一

虽然在股权变更的那七年丽珠战略上落后了,但在跟健康元关系稳定之后,丽珠也在创新药这条康庄大道上踏步前进了。

他在创新药这片新天地也是在自己老业务范围内拓展的,比如他之前的消化道的药、促性激素的药、抗感染的药发展得好,他创新药也是往这些方向发展的,毕竟是熟悉的领域,有一定基础和积累,才能在已有的知识和经验上创新。

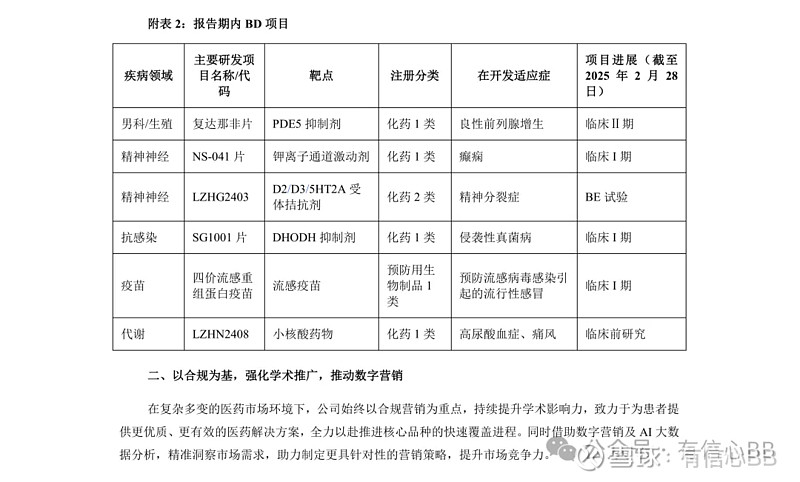

这是丽珠24年年报第14页和15页他的在研新药的情况进度表。可以看到他的创新药几乎都是围绕十几年前就在做的仿制药业务范围进行的创新。其中标绿的是临床三期之前的管线,有17条;标红的是临床三期的管线,有10条,临床三期就离申报上市比较近了;标蓝的正在申报上市的有3条管线,这些就基本快上市了。

丽珠这些在研新药管线从数量上来说比较多的,这是他的优点;但从质量上来说,并不算高。首先他这些在研新药没有所谓的大药,就是全人类特别广泛易得的重症的药,类似一些大器官癌症药,这种大药吃了是能把人从绝症中挽留下来的,这种大药利润就会很高,

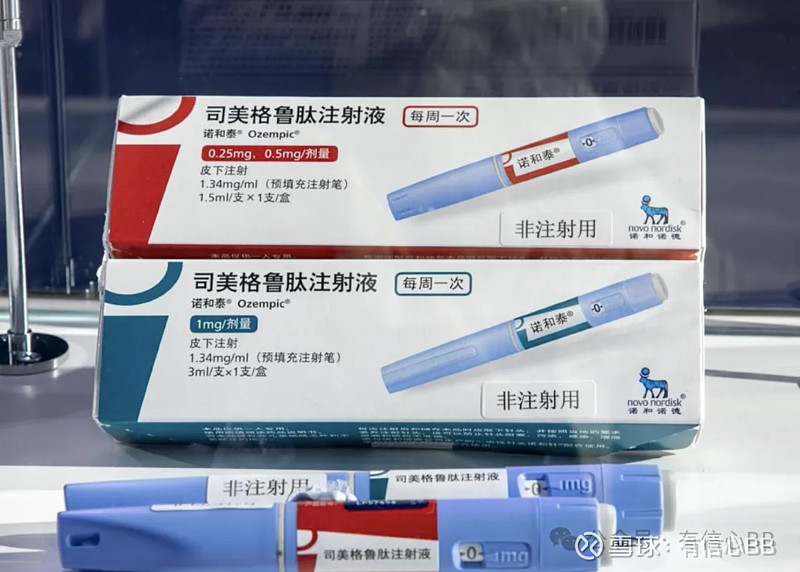

有这种大药的企业一般也是世界医药排位上有席位的企业;丽珠的管线不仅没有大药,还有仿制药,司美格鲁肽注射液实际上就是一款仿制药。

如果对医药有一定了解的同学就应该知道司美格鲁肽的大名,这是前几年一直到现在都特别流行的一款减肥药,全世界很多人都打这个针减肥,因此把发明这个药的丹麦医药巨头诺和诺德在一段时间推上了全球市值第一药企的宝座。

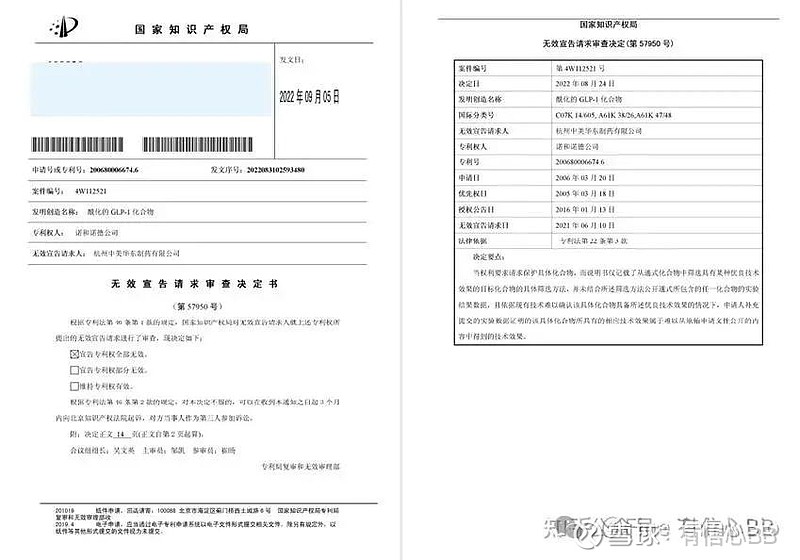

本来司美格鲁肽的专利是明年到期,但在2022年9月,国家知识产权局作出57950号宣告,宣告了诺和诺德司美格鲁肽的专利无效。这就给丽珠仿制司美格鲁肽扫清了障碍,所以经过了两三年的推进,丽珠的司美格鲁肽仿制药也在申请准备上市了。不过现在又不是丽珠一家在仿制,国内也有其他药企在仿制司美格鲁肽,毕竟很火,大家都想在这里喝口汤。而从另一方面来说,丽珠做的毕竟是仿制药,上市之后虽然会比正品便宜,但从消费者心理来说,肯定还是认为正品效果要更好一些,而且这是药,要往身体里打,就会更谨慎选择了。所以丽珠的这种仿制药的上市也就是丰富一下自家产品线,在这儿喝口汤,真能说给业绩带来质的提升是不可能的。

前面第二部分说他最近两年营收下降的原因主要是两个因素,一个是几乎所有药企都面临的医保集采,丽珠本身就是仿制药为主的,所以受的影响挺大的;另一方面是他在疫苗领域的发展遇到了不小的挫折。

首先是他在2020年开始研发新冠疫苗,2022年9月获批上市。他这个疫苗主要是针对已经完成了两次疫苗接种的人群,但在2022年9月之后的时间段,很多人对打疫苗这个事情其实是比较排斥的,更别说打第三针第四针了,而且再过一年,防疫就彻底放开了,就更不打疫苗了。所以丽珠的这个疫苗研发花的人力物力是挺亏的。

还有他花大价钱和精力研发的四价流感疫苗,搞了好多年,现在才进行到临床二期阶段,其实是大大落后于期望进度的,这也拖了后腿。

所以最近两三年,丽珠进入一个增长乏力区间。集采降价,新药上市很少,疫苗有炒作预期的时候股价涨一涨,减肥药有炒作预期的时候股价涨一涨,但热度一过,股价就跌回去了。核心原因还是他的研发管线的量和质不统一。

第四部分,如何投资丽珠

虽然丽珠管线有量和质不统一的问题,但他今年应该会有三款新药上市,这对他的营收提升肯定会有比较大帮助的。

而且他现在也不局限于自己埋头捣鼓了,也在跟随潮流重视BD项目的开发。医药公司的BD项目是英文business development的缩写,也叫业务拓展。这是跟完全自研新药相对应的,就是一个药企如果看上了另一个药企正在研发的管线,可以花钱把这个半成品买过来,自己完成后续的研发再上市。这个过程中,无论是买半成品还是卖半成品,都是BD项目。所以如果对恒瑞医药有一定了解的同学,就会知道恒瑞这一两年就通过BD卖半成品管线赚了很多钱。

那可能有同学会说,人家恒瑞卖BD赚很多钱,那就是本事,你丽珠花钱买算啥本事呢?这不还花钱吗?话不能这样说,恒瑞BD的买方也有默沙东这样的巨头,难道他们傻吗?他们是觉得这样事半功倍,可以节约很多开发成本。如果我们觉得默沙东买BD是正常现象,那丽珠买BD项目也是正常现象。

从半年报来说,二季度单季度营收同比已经开始上升了。

扣非净利润单季度更是同比上升了15%。业绩基本确定了再次向上的拐点。

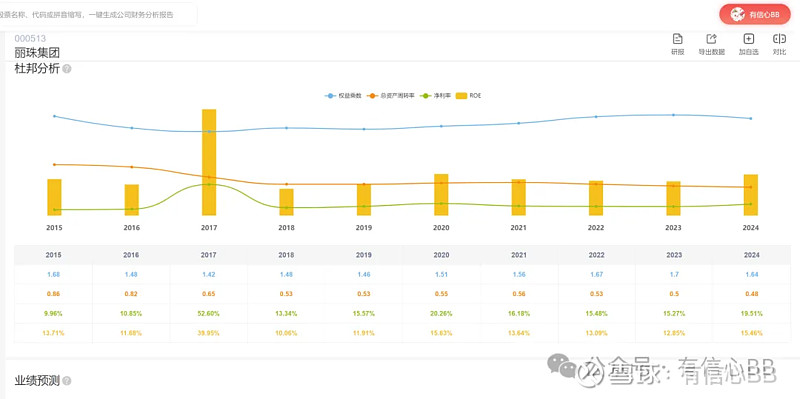

我给丽珠集团公司的评星是8.2星,他虽然在创新药管线上不是特别的亮眼,但他优点在于特别稳定,不像很多医药公司那样大起大落,他在财务上最大的优点是现金流这条线,而且roe也不错,基本保持在15%左右。

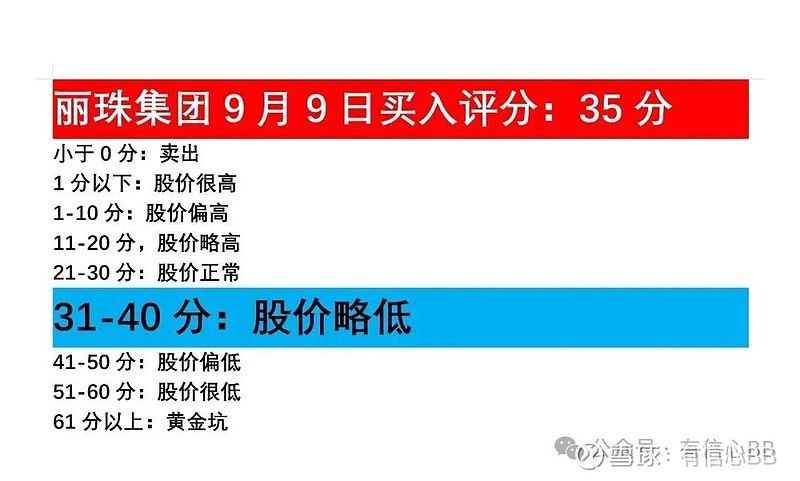

我给丽珠集团股票9月9日的买入评分是35分,他现在市盈率还算偏低,股息率也不错,就是最近两年经营上没发生过大的槽点股价也因此没有跌透过,这有点可惜。

好了,今天的读财报就到这里了,大家下期想看哪家公司,请在评论区留言,点赞最多的我下回分解。