大家好,今天我们讲“德赛西威”。

这是一家纯TO B的企业,可以说,除了炒股的同学和跟他业务相关的,压根都不会知道有这号企业。

但这几年的明星车型,从蔚来es8到小鹏p7、从理想L9到小米yu7,哪哪都有他。以至有个梗,说流水的车企,铁打的德赛西威。

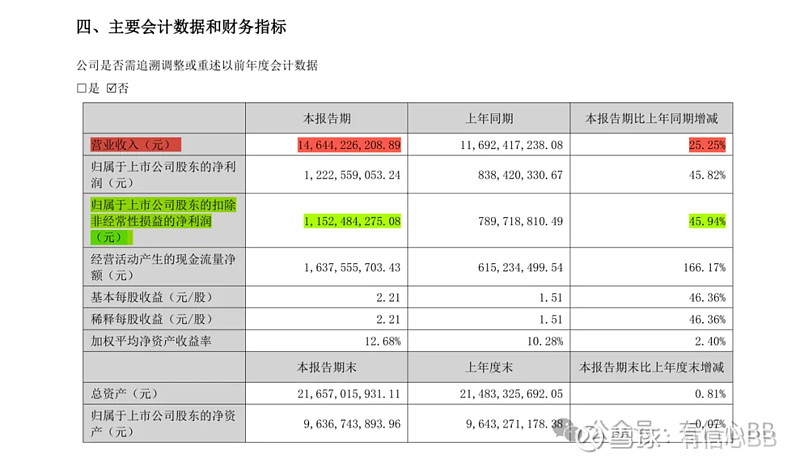

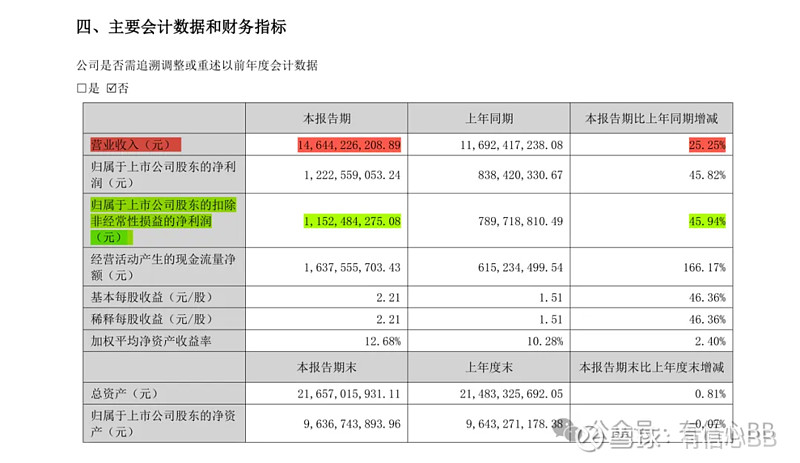

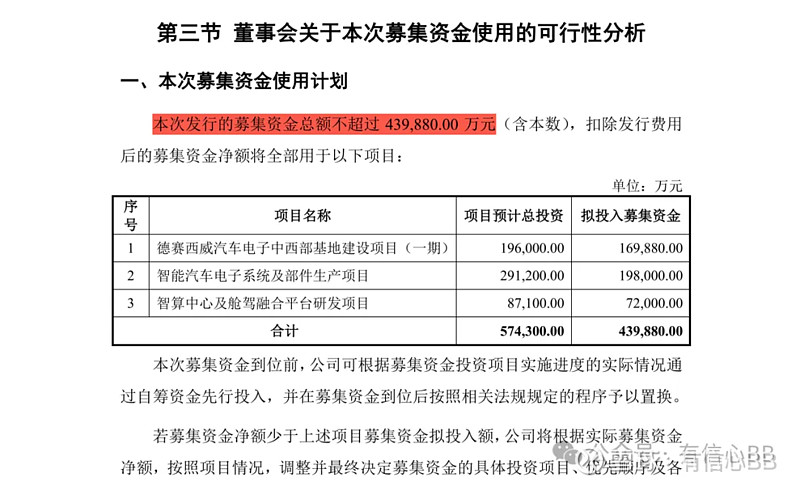

听起来很厉害的样子,而且他最新25年半年报第8页主要会计数据表里,标红的营收146亿,同比增加25%;标绿的扣非净利润11.5亿,同比增加45%。这业绩增速很高啊!

再来一看最近三年的股价,啥?就这?

第一部分:智能座舱和智驾

要讲清楚一个股票,先要了解他这个公司是干嘛的。

在德赛西威25年半年报第13页他的营收构成表里,标红的分行业,汽车电子146亿,跟总营收一致,行业属于做汽车电子配件的。下面分产品标绿的智能座舱营收94亿,占总营收64%,接近三分之二了,是大头业务;标蓝的智能驾驶营收41亿,占总营收28%;标橙的网联服务及其他营收10亿,只占总营收7%。所以前两项业务是德赛西威的核心业务,第三项业务这里可以忽略不计了。主要说他的智能座舱和智能驾驶两块业务。

可能有同学对智能座舱傻傻分不清。我们换个场景,智能家居。比如你家里用了小米体系的很多家电家居,你就可以远程打开空调,查看家里的摄像头,播放电视节目或者放音乐,遥控开关灯或者开关窗帘……这样的操控可以在手机上用小米APP控制,也可以用专用的智能家庭屏控制。

现在把整个场景从这样的智能家居转化成一辆车的内部座舱里,家用空调变成车载空调,家用摄像头变成行车记录仪,家用电视变成车载大屏幕,家用窗帘变成车载遮光帘,家用控制屏变成车载中控大屏……这就是所谓的智能座舱。

以前车舱里也有空调,也有行车记录仪,也有影音,也有遮光帘……但这些功能都是各自独立的,你操作空调在空调旋钮上操作;行车记录仪记录的影像存在专门存储卡上;放音乐听广播用CD广播机;车顶遮光帘手动拉起来就可以了。智能座舱就是把车舱里这些需要人交互使用的功能集中在一个系统里,用中控大屏就能像在手机上那样控制。功能的集成度越高,在大屏上软件使用越方便,这个座舱就越智能。所以智能座舱是包含了硬件和软件这两个方面的。

之前的车企为什么不搞智能座舱呢?不是他们不想,是不能。因为系统集成智能化使用这些功能都需要用电,燃油车的车载电瓶存的电太少了,只有新能源车配置的大电池包才有足够的电能供应。所以智能座舱这几年随着新能源车的高速发展而一并发展起来了,也成为了新能源车上半场阶段的标志。

德赛也不是从新能源车时代凭空冒出来的,在1986年,接近四十年前就他的前身就在帮飞利浦代工汽车音响系统。后来又跟西门子合作了十来年。从做汽车音响开始,慢慢地发展出其他汽车电子配件业务。而之后中国新能源车的迅速发展,就让德赛顺理成章地把传统汽车座舱分散的电子配件开始慢慢整合,整合成了现在的智能座舱。

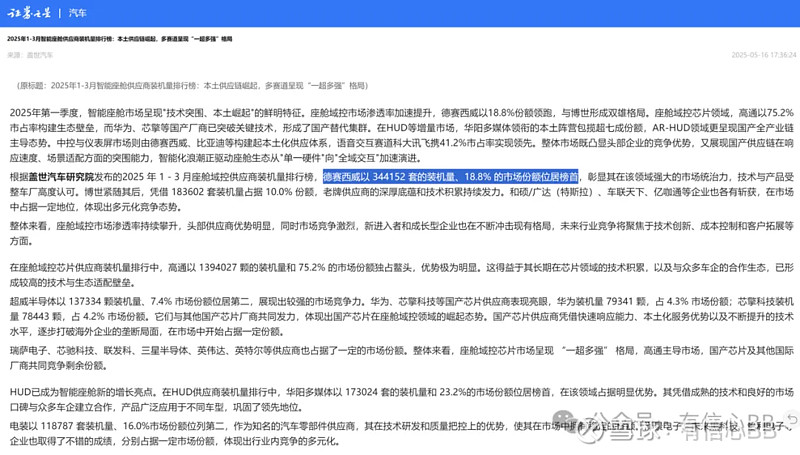

而且因为中国新能源车世界第一的发展速度,更是让同步发展的德赛超越了很多国外传统电子配件商,今年一季度的统计数据显示,德赛以18.8%的市场份额稳居榜首,排名第二的博世只占10%的份额,差距还是挺大的。这是他最主要的业务智能座舱。

他营收第二大项的智能驾驶最关键的一步在于2018年,

那时候新能源车还被很多人嘲笑是骗补贴的老头乐,迪王还是迪子,全世界放眼望去只有特斯拉能打。那时候别说智驾了,把车能造得不要那么歪瓜裂枣就不错了。

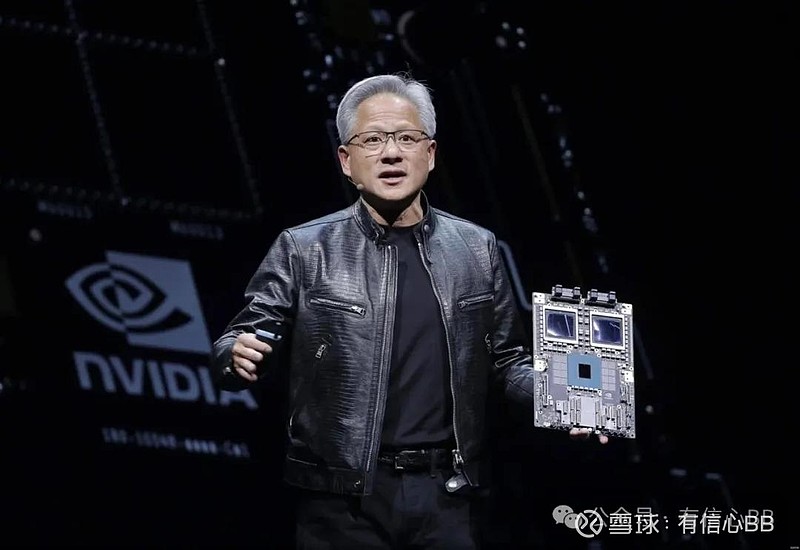

而且当时世界上最主要的主控芯片厂商是英特尔和高通,这俩一个是电脑时代的霸王,一个是手机时代的老大。德赛想发展智驾,找了新势力的小鹏做搭子,但还得再找一个主控芯片的大厂支持,也不知道是当时英特尔和高通正当红比较难搞还是德赛的眼光独到,反正在智驾这块德赛没有跟英特尔和高通紧密合作,而是选了一个当时没那么红的合作对象。

估计德赛当时觉得这个合作对象是很强,只是没想到后来那么强。这就是现在全球市值第一的公司——英伟达。

英伟达后来凭借算力挖矿和AI算力需求,成了现在世界第一芯片公司。而德赛因为和英伟达合作的时候车载主控芯片还刚开始发展,英伟达也需要德赛这边在实际应用中提供反馈来升级改进,所以德赛就不是单纯抱大腿,而是双方共同定义产品、开拓市场、技术共研的深度战略协同。这样一来,德赛就持续能拿到英伟达最新最好的算力芯片来开发产品,他提供的智驾域控制器可以理解成智驾系统的大脑,把智驾的眼睛摄像头,智驾的耳朵激光雷达收集来的道路信息思考整理后,发布给机车让他安全合理行驶。现在理想、小鹏、广汽、长城、东风、极氪……国内很多厂商搞智驾都要跟德赛合作。

现在智能座舱和智驾是两个系统,智能座舱主要是车舱里与人交互的这些软硬件,智驾主要是控制汽车辅助智能驾驶的软硬件,现在这两个系统是彼此独立的,无论是软件系统还是负责计算任务的芯片都是独立的,随着车机系统发展,这两部分肯定是要整合在一起的,德赛这两个系统都很强,之后整合的进程他肯定不会落下。

第二部分:财报里的问题

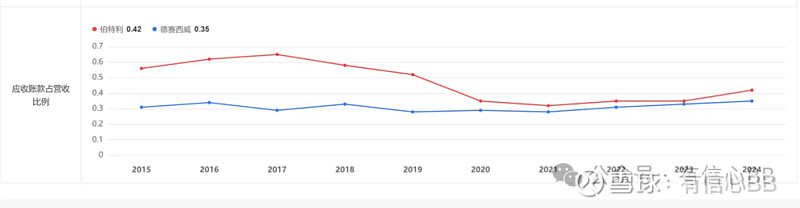

车企上游供应链厂商,在财务上基本都有一个问题,就是被车企拖欠货款,回款比较久。德赛西威自然也有这个通病,就是应收账款过高的问题。应收账款怎么才算高呢?一般来说,应收账款超过营业收入的30%就算高了。我们来看看德赛西威应收账款和全年营业收入的比值。

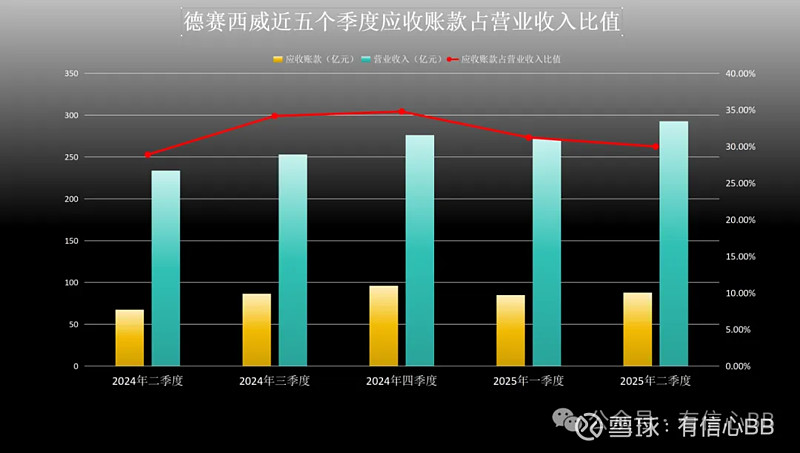

这是德赛最近五个季度的应收账款,在资产负债表里;

这是他最近五个季度的营业收入,在利润表里。拿应收账款除以营收的时候需要注意,因为利润表里的营收都是年初到这个季度末的数据,比如一季报营收就是第一季度的数,二季报营收是一二季度加起来数,三季报营收是一二三季度的数,年报才是全年的数。所以我们用每个季度的应收账款除以该季度的营收数据的时候,需要把该季度的营收数据预估成全年数据,比如一季度营收就简单乘以4预估成全年数据,二季度营收简单乘以2预估成全年数据,三季度简单乘以4除以3预估成全年数据。如果不转换一下的话,应收账款除以一二季度财报得出的比值就会很夸张。

这是我把德赛最近五个季度的营收和应收账款的数据做的一个图,黄色柱子是应收账款,绿色柱子是预估或实际营收,红色曲线是应收账款除以营收的比值。时间从左到右。可以看到,在2024年二季度的时候,他的应收账款数额还比较好,而且只占营收28.87%,虽然在危险边缘,也算没过线。但到了三季度、还有四季度应收账款增加得就有点多了,最高比值到了34.76%。还好之后环比开始下降,到了最新25年半年报的时候,下降到了29.99%。前面过线的三个季度我扣星了,这最后一个季度完全是疯狂试探我的扣星线,我比较呆板,最新一季就放过他了。

可能有同学会觉得,车企供应商都有这个问题,是不是就可以说大家就都没有这个问题。我认为,有问题就得把他当成个问题,不能当鸵鸟说他没问题。因为如果你作为供应商在恒驰汽车、在威马汽车、在哪吒汽车那里有很多应收账款,你咋办?还不是只能认亏,最开始的时候谁知道他们都会倒呢?还好德赛他最新一季也算勉强及格了,虽然很勉强,但至少也在进步。

总体来说,德赛西威的财报还是很好的。他最近五个季度单季的营收基本保持了20%以上的增速,除了24年4季度稍微差点,营收增速只有16%,其实也不错了。

扣非净利润这几个季度除了24年三四季度稍微下降了一点,其他时候增速都很高,最新半年报单季增速都有54%,很夸张了。业绩增速这块加了不少的星。

这里要提醒一下自己也要看财报的同学,看营收和利润的时候,要把营收和利润拆分成单季度来看同比增速,比如半年报里给出的数据是一二季度合在一起的,需要自己做做减法,把一季度数据减去之后跟去年二季度单季度的数据对比,这样才更准确,这样才能更清晰地看见这个季度的情况如何,不然跟其他数据混在一起,差的会被掩盖,好的会被拖累。

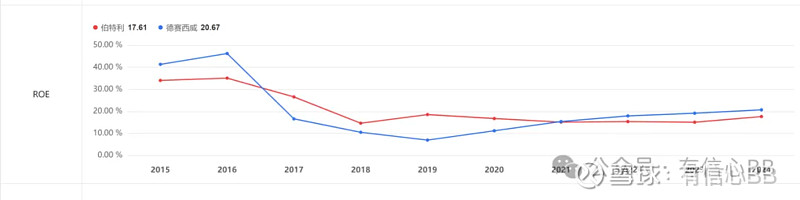

德赛还有他的ROE值也保持比较稳定,在20%左右,超过15%就很优秀了。以及他roe值拆解的资产周转率一直都很高,资产周转率是衡量企业管理能力的数据,超过100%就很优秀了,他这几个季度平均都快130%了。ROE这条线也是他稳定的加星项。

总体来说,德赛西威的财务除了前面应收账款算半个问题,其他都是很不错的,我也简单说了一下他哪些方面很优秀,其他的细枝末节就不用啰嗦了。

第三部分,博世还是华为?

在德赛25年半年报第五页和第六页的这个表里,左边这一长串汽车公司,从造车新势力到传统大厂,从小米到上汽,从奔驰到丰田,都是德赛的客户。但这朋友圈少了两个大佬,华为鸿蒙智行和特斯拉。

华为的鸿蒙智行和特斯拉属于自己既要造智能座舱,又在搞智驾的车企。他们自然就不会采购德赛的产品。

特斯拉是专门造车的企业,因为是直接竞争关系,其他车企不会采购特斯拉的座舱和智驾;华为属于搞擦边,你说他是造车企业可以是,你说他不是造车企业也可以不是,所以其他车企也不轻易采购华为的座舱和智驾,除非要深度绑定才行。

所以其他车企正常来说就更倾向于采购德赛的座舱和智驾,毕竟跟德赛没有直接竞争关系,德赛就像新能源时期中国版的博世,做个朋友多多的供应商也会活得很滋润。

但,事情正在起变化。9月2号,德赛西威搞了个发布会,发布了他全新品牌的低速无人车。这种车长跟现在快递三轮车差不多,因为没有驾驶位全是货箱,所以比普通快递三轮能装得多。最关键的是他可以从一个地方自动开到另一个地方,现在也就被物流行业拿来尝试运输货物。

德赛在智驾上的积累来造这种低速无人车在技术上完全没有障碍,之前没做很多铺垫,现在很快就把菜端上来了。

德赛现在对这个项目很看好,认为低速无人车到了行业发展拐点,公司会加大资源大规模投入,把低速无人车当成了公司发展的第二增长曲线。

我们来看看低速无人车的市场现状:这赛道之前也有好几个玩家,像顺丰京东菜鸟这样的物流公司就在搞自己的低速无人车,还有像九识智能、新石器的新公司也在搞。而且这玩意从2018年最开始出现的时候价格100万元,现在也慢慢卷得比较狠,这些品牌的低速无人车价格基本卷到了2万元左右。而且价格还在继续下探的趋势当中,像菜鸟现在最低做到了1.68万一辆,如果更多玩家大规模进来,明后年一万元一辆都是有可能的。要做成公司第二增长曲线,起码要在总营收中占比较多的比例。我们就来算算账。

现在德赛25年半年营收是146亿,全年就算作300亿。如果是第二增长曲线占10%不过分吧。10%就是30亿的营收,30亿除以每辆1万元的价格一年就得卖30万辆。一年卖30万辆是个什么概念呢?

这是几家新企业低速无人车截止今年7月的部署情况,都是几千辆的量。30万差不多就是五十倍。而且卖给谁呢?顺丰、京东、菜鸟、美团这些物流大佬都在搞自己的低速无人车,他们肯定用自己的。

就算这个市场上没有其他任何玩家,德赛想达成这个目标都得十年。所以低速无人车这步棋我是持保留意见的。

关键不是他第二增长曲线能不能跑通的问题,关键是他进入了造车这个赛道,虽然现在只是低速无人车,但现在就有传出德赛准备给其他想进入造车赛道的玩家提供贴牌造车的服务。如果是这样,那可能就会动摇他的基本盘了。任何行业对既要做供应商又要做竞争对手都是很敏感的,像之前上汽对华为的灵魂论虽然后来成了笑点,但其实是对既是供应商又是竞争对手的警惕,而像博世这种专注于供应商业务的,车企们就比较放心。所以德赛西威到底是想做华为还是想做博世,这可能是决定企业发展的战略性选择,是很不好选的,就连华为内部也为这事吵了好几年。当然可以走着看,但想发展得更好,战略方向是需要确定下来的。

至于他上半年发布的定增方案,说要筹44亿建新工厂,这都属于企业正常的发展需求,是在干正事。因为现在新能源车上半场的智能化基本完成了,下半场随着比亚迪天神之眼的全系推开,以及其他车企智驾竞争强度的逐步提升,下半场就是新能源车的智驾化。德赛提前把产能布局起来,总体是好事。

第四部分,如何投资德赛

虽然德赛的低速无人车这步棋存疑,但他这几年都在高速发展,财务状况也很好,那为什么股价这三年表现很挣扎呢?

有时候从一个角度看一件事确实是这样的,但看待任何事物都需要从不同角度来看,可能就会得出不同结论。

德赛确实在最近三年股价很挣扎,但是我们把视角拉开到他上市以来的表现,从2018年底最低的15.37元涨到2022年7月的198.96元,不到四年时间涨了12倍。这就是德赛最近三年股价挣扎的最主要原因,任何股票都不可能一路疯涨,涨太多了,是需要时间消化前面涨多了的估值的,即使他现在业绩看起来不错。

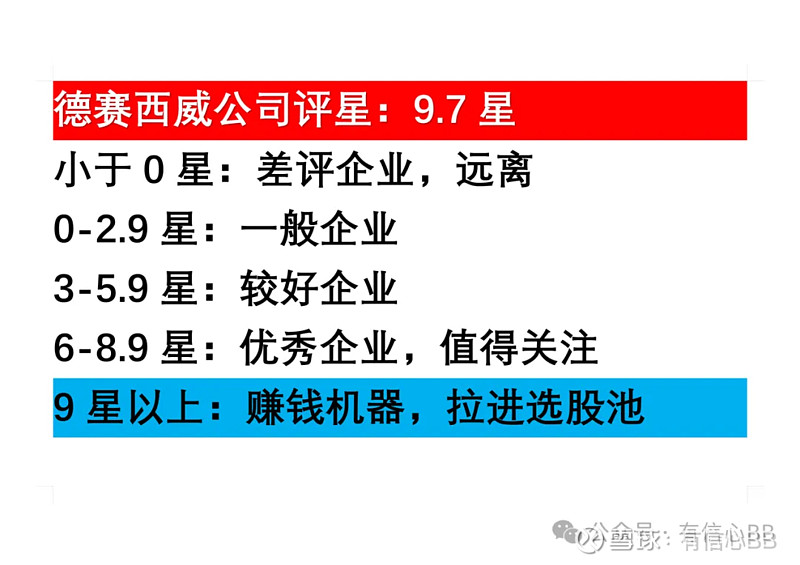

我给德赛西威公司的评星是9.7星,绝对是个好公司,新能源车下半场只要他不犯浑稳妥一点,他还有大发展。不过低速无人车这个事情需要稍微注意一下。

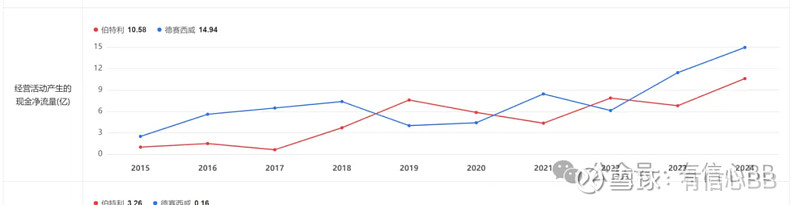

比起上一个点菜视频做的伯特利,都是做汽车配件的,他的roe要高且持续稳定,资产周转率好太多,现金流也更好,应收账款问题也要小一些,所以整体评星就要高得多。

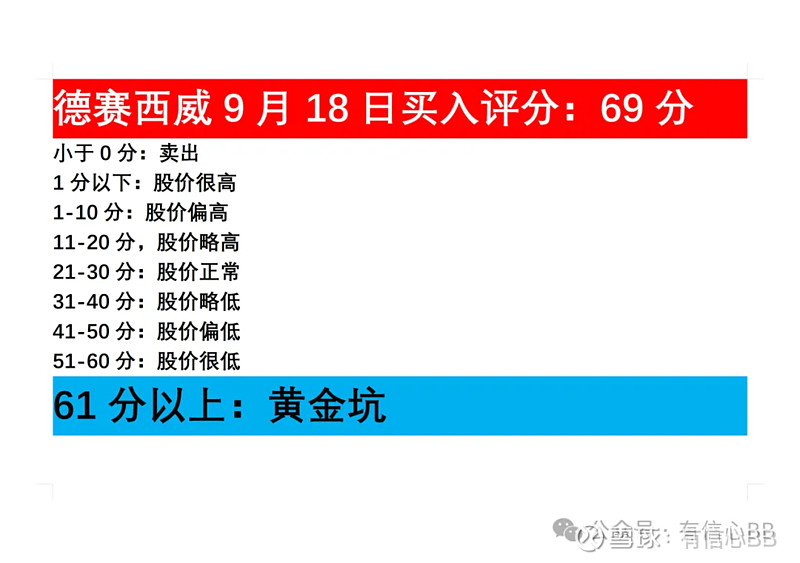

我给德赛西威股票9月18日的买入评分是68分。

前几天开始写稿和整理财报评分的时候还有七十多分,这两天股价涨了一些就掉了不少分。

他在评分的其他参数上其实跟上一个点菜视频的伯特利很相似,市盈率市净率的历史区间位置差不了太多,五年平均股息率也差不多,历史高点时间和相对空间也差不多,而且这几年业绩增速也差不多。

差别就在于公司评星这个基础体质。其实这两个公司之前股价的涨幅也有差别,德赛从18年10月最低点涨到22年8月最高点涨了12倍,伯特利从19年8月最低点到22年8月最高点涨了8倍,前几年和最近三年的走势都差不多,但是德赛的涨幅明显高一些,公司底子好股价在长时间范围就会反映出来。

好了,今天的读财报就到这儿了,大家下期想看哪家公司,请在评论区留言,点赞最多的我下回分解。要放国庆中秋假了,我提前过节去了,下一期读财报估计得过节之后了。