中石油诡异的半年报

近期中石油很热门,因为天然气顺价,因为利润跌幅远小于油价跌幅,因为不少大V介入了。

吸引了我注意的时候,大概是6块多的中石油H,但一直下不了手。大V们比较会看宏观基本面,但我感觉作为长期标的的话,微观上并不是特别乐观,不确定性的东西不少。特别是石油的储量寿命年年缩短,现在不足7年了,虽然不停勘探发现,但资源潜力不好,难度越来越大,资源接续是个大问题。所以没有几十年的开采寿命,很难在估值上看作永续企业。

长时间研究中海油,虽有一些披露不足,尚能厘清基本要素。但看中石油的财报,总感觉雾里看花,常有“就是不让你看清楚”的感觉。例如油气和新能源板块,新能源的资本开支和营业收入等,还有“”其他“项每年收入1000多个亿,就是不详细披露,诡异的很。

前些日子发布了2025年半年报,油价跌幅很大,而利润小跌。

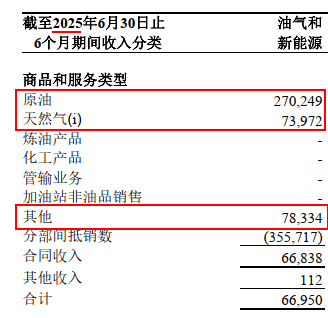

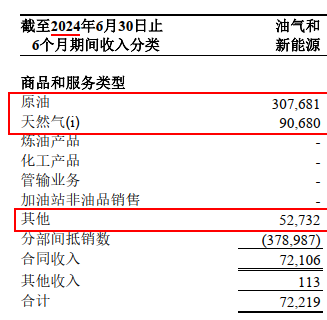

油气和新能源业务板块,主要有三个业务项。原油,包含自产原油和进口贸易原油;天然气,全部是自产天然气;其他,包括新能源业务,油气开采伴生产物,还有一些油气方面技术和服务。

原油项营收中的贸易油主要是俄油和哈油,基本平进平出不赚钱,有时还亏个三瓜两枣的,只是尽个义务走个流水,可以忽略不计。剩下的营业收入就都是自产油,大部分以公允价卖给了自己公司的炼化和新材料部门,还有小部分向社会第三方销售。从每年的石油特别收益金和资源税等数据来看,交易价格是贴着整个公司对外的实现价格来的。

而天然气项的完全是自产实现的销售收入,基本都卖给了天然气销售部门,其实现价格为公司内部公允价。

自产原油和天然气实现的收益主要构成了油气和新能源部门的利润,新能源业务还处于投入阶段,还未形成规模反哺。

我们来看看2025年和2024年上半年油气和新能源部门的营收情况。

2025年上半年的营业收入同比下降了近300亿RMB,幅度6.5%。这里面包含了平进平出且基数比较大的贸易油,还有其他业务的影响。

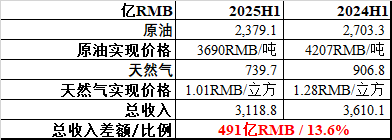

下表是刨掉贸易油和其他业务收入,单看自产油气业务状况。

自产油气收入降低了491亿RMB,降低了13.6%,这主要是因为油价大幅降低,天然气内部交易价格也大幅降低。我们再看看部门经营利润,仅仅下降了62亿,很神奇。

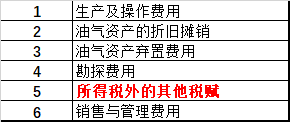

油气勘探和生产活动的费用主要由几部分构成:

第一项的生产及操作费用,财报中都会披露,跟产量挂钩,单位费用基本变化不大;第二项为按产量法产生的折旧和摊销,按油气资产原值算的话连续性很强,变化不会太大;第三项和第四项体量就很小,变化顶多几十亿的规模。由于产量变化不大,这四项的费用总和变化有限。

第六项存在较大变化,但几百亿的节约是不可想象。

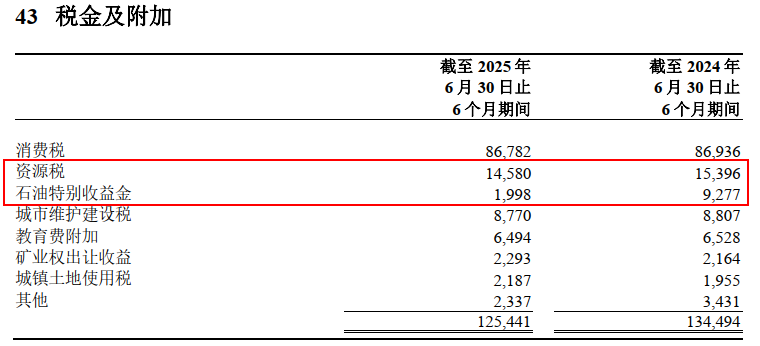

而正真与油价联动的是第五项,所得税外的其他税赋。包含的大项主要是资源税和石油特别收益金(对于油气和新能源部门,无消费税),所有涉及税种的差异总共不超过85亿。

可见,自产油气收入下降491亿,利润下降的级别肯定不是部门利润只下跌62这个数字。问题出在哪里呢?

从过往的数据看,油田伴生产物的收入包含在其他项中,每年大约200亿左右的规模,也不可能左右部门的利润,秘密在哪?很神秘,找不到。其实在看往年的年报时,也有很多无法看明白的地方,比如2020年,油价都40美元了,油气部门还有230亿的经营利润。

有个观点,油价对中石油利润的影响,绝不是财报表现的那般不太敏感。

欢迎熟悉中石油业务的球友给予指导!