从财报数据看心连心

心连心是国内化肥特别是尿素的主要玩家之一,近些年扩产上规模取得了不错的成绩。截至目前为止,尿素产能500万吨,复合肥约415万吨,预计在2028年实现800万吨尿素产能,约600万吨复合肥产能。规模的提高,推动了心连心收益的增长。

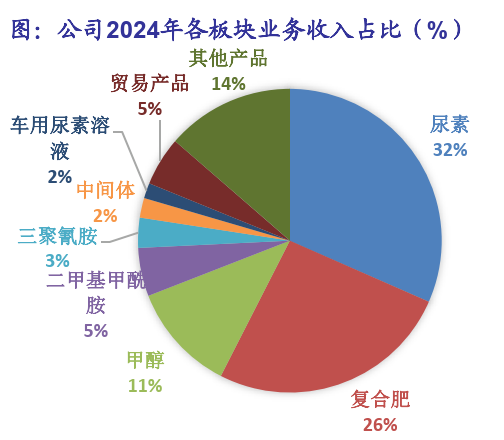

从过去的数据来看,心连心的收入约60%来自尿素和复合肥业务,这两块贡献了整个毛利的70%左右,见下图。其中,尿素的对整个公司的贡献度接近50%了。

尿素

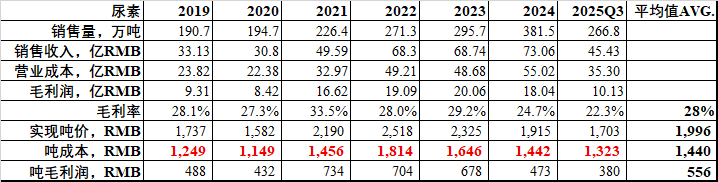

尿素是心连心的盈利主力,我们看看过去几年尿素的销售相关数据 。

从每年的销量来看,尿素的产能利用率还是蛮高的,几乎达到100%。特别是2024年,产能390万吨,不仅实现了尿素销量381.5万吨,还确保了复合肥的原料供应,可见产能利用率超过了100%。

过去几年,尿素平均实现价格在2000元/吨左右,波动范围特别大,从1582到2518元/吨,波幅达到近1000元。尿素的市场价格变化,除了供需关系外,受成本端也就是煤价的影响也不小 。很多人说心连心的尿素成本在1100元左右,从上表红字来看,平均吨成本1440元而且是不含税的,远远高于1100元的传说成本。另外,有人说心连心的吨成本比云天化和华鲁恒升低,华鲁恒升财报没有查到单独的成本数据,但云天化的成本在煤价低的时候确实没有优势,在煤价高的时候有一定成本优势,并不是心连心一定成本就低。

实际上,尿素的收益我们不仅要看吨成本,更要看吨毛利。心连心的吨毛利大体在400-700元/吨,今年全年跌破了 400元,极有可能达到350元左右。拉长周期看,心连心尿素平均吨毛利550元左右,大体与云天化相当(见下图),但煤价低的时候心连心有明显优势,这主要是云天化气头产能占比高的原因。

如果2026年尿素价格保持在1700元附近 ,煤价无明显变化的话,考虑一部分出口业务的话,心连心尿素总体毛利大约在15-20亿RMB左右。2028年产能和销量实现800万吨的话,尿素毛利润约30亿左右,如果价走出底部区域实现综合不含税价格2000元的话,毛利约50亿。

复合肥

复合肥也是心连心的营收主力,但其毛利远不如尿素,无论是毛利率还是吨毛利上。

复合肥还有个产能利用率的问题。心连心的复合肥利用率一直不算高,2024年只有50%出头,今年可能稍高一些,总体毛利可能首次达到10亿RMB。

虽然心连心的复合肥在往高效肥方面发展,产能到2028年要达到600万吨,其营收也许可以超过尿素,但其毛利润会有较大的差距。 考虑到产能及利用率,2028年复合肥的毛利估计在15亿上下。

总营收,利润与自由现金流

2028年心连心的扩张基本告一段落,形成“以肥为基,肥化并举”的格局。到那时,公司营收估算在450亿上下,毛利润70-100亿的范围,净利润25-50亿,考虑少数权益的话归母净利润大约17-38亿。

从公司层面来讲,如果不再做大型扩张项目,在2028年度现金流净额约55-80亿(30亿左右的折旧),有息负债估计从今年年底的不到200亿上升到250亿上下。55-80亿的现金流净额中,一部分需要开支大约10亿左右的维持性资本支出,还需要还银行贷款减少有息负债,剩下相当一部分可以做一部分股东回报。如果考虑每年还有息负债15亿,2028年的自由现金流大约在35-55亿,扣除少数权益的话大约25-40亿,与当前市值来比可以说现金流爆棚。

估值

我对心连心的初步估值在200-300亿的大致范围,这是采用DCF自由现金流折现的方法作出的测算,当前市值100亿,相当低估。

简单采用PE和利润来估值,没有考到寿命周期,债务,投资与资本开支效率等等,是很难得出相对合理的公司价值的。因此下篇文章,将详细采用DCF给心连心做个价值测算。