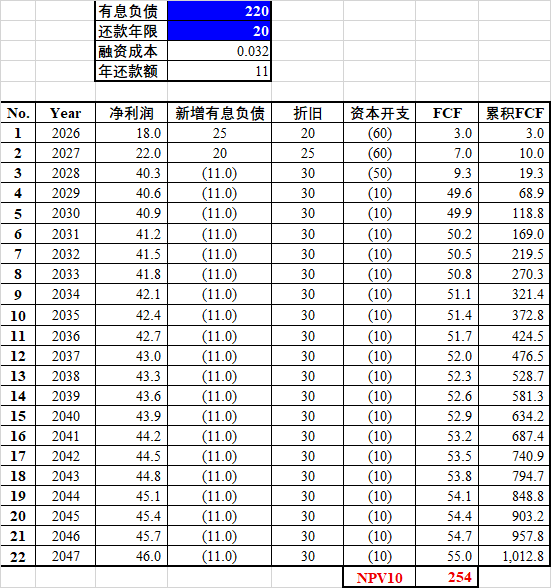

心连心简易DCF估值

心连心近些年一直在产能扩张的路上,逐渐成为国内尿素产能最大的公司之一。心连心属于重资产企业,在规模扩大的路上,不断使用银行贷款和自有现金布局新基地建设新产能。到目前为止,心连心的资本开支大于现金流净额,也就是还未形成正向自由现金流。由于产能的大规模扩张在2028年基本告一段落,在这一年基本上可以形成不依靠银行贷款的正向现金流。

巴菲特说企业的价值就是其存续期间的自由现金流折现值。这是生意的本质,也是投资的底层逻辑。今天我们采用自由现金流折现DCF的方式给心连心把把脉。

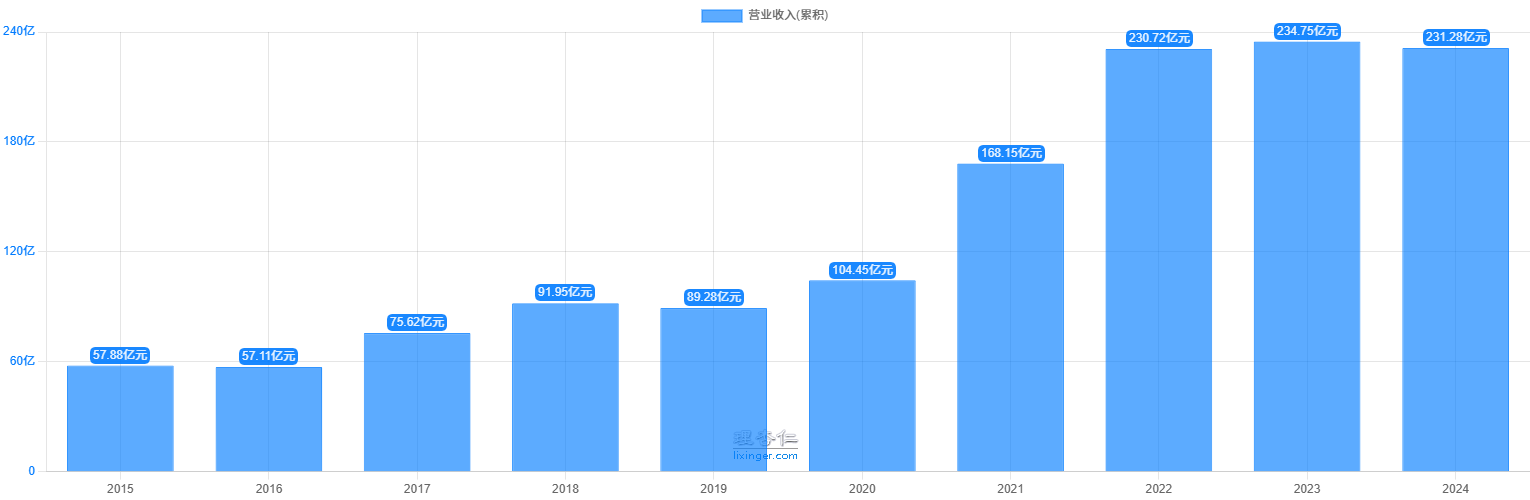

心连心的收益其实很简单,主要是规模推动营业收入和净利润增长,把握了这个,量价本利的模型不难搭建。

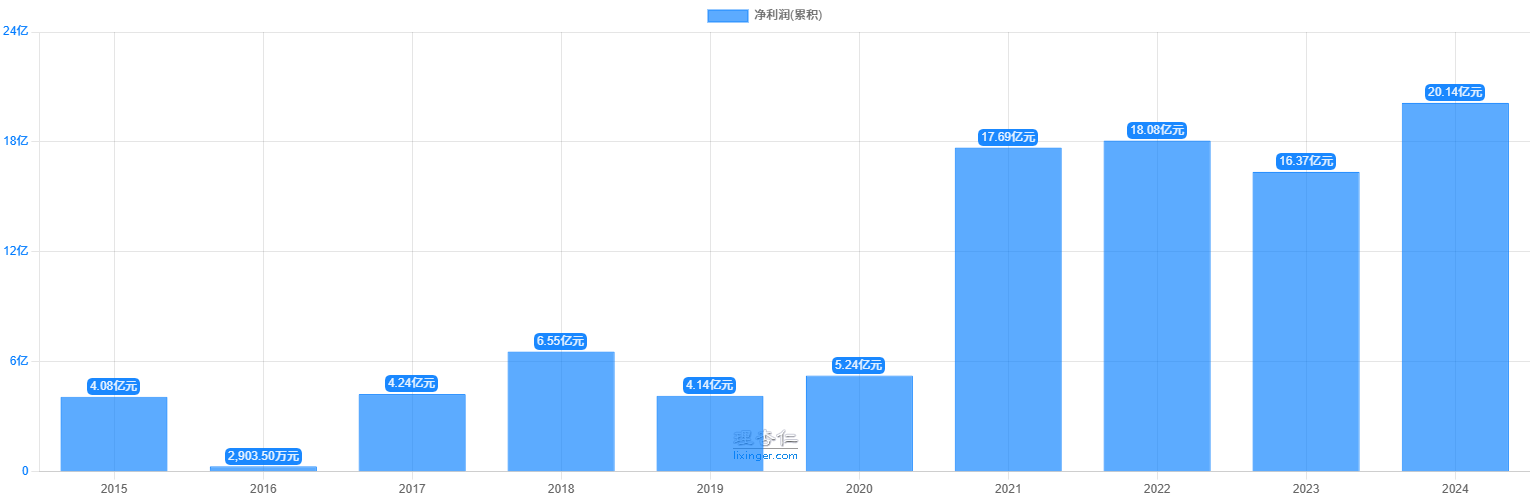

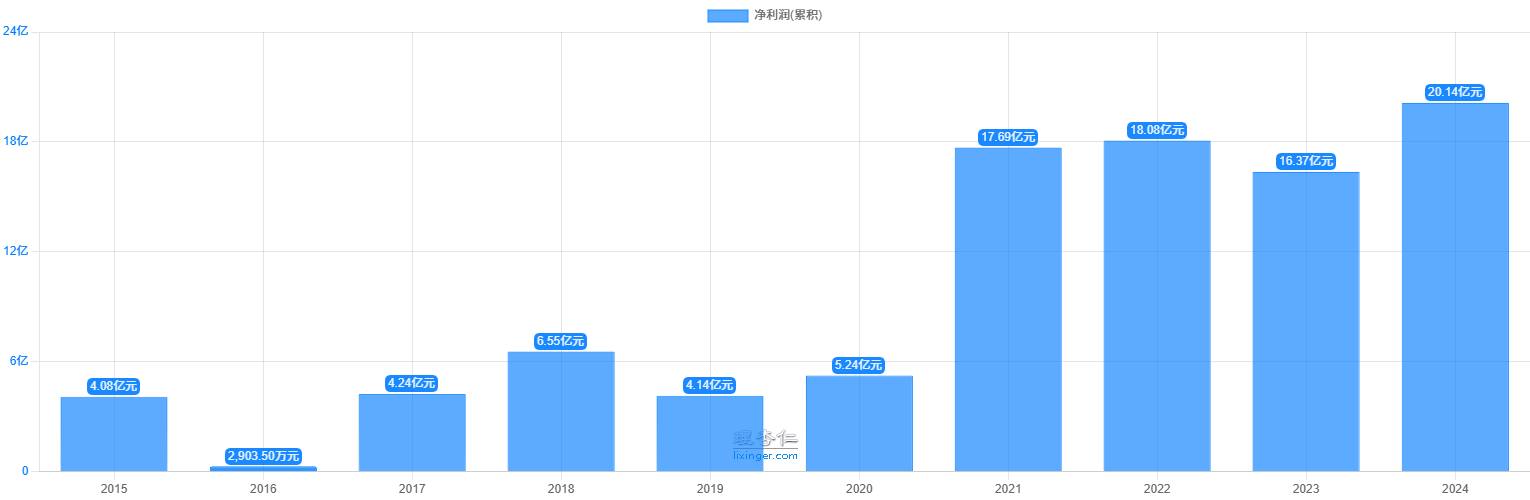

净利润

按照管理层业绩规划指引,2027年底心连心实现800万吨尿素,600万吨复合肥,44万吨三聚氰胺以及若干其他化工品产能,并假定2028年及以后基本不再大规模投资扩产。

前面提到过尿素的中枢毛利润550元/吨,那么800万吨就是44亿的毛利。复合肥经常开不满,也就是有个产能利用率的问题。假设2/3的产能利用率,实际产量400万吨,吨毛利中枢350元,那么毛利就是14亿元。尿素加复合肥的毛利润就是58亿,按过往历史占2/3上下公司的毛利润,因此公司的毛利润中枢大体在90亿上下。2023年和2024年尿素产能390万,复合肥产能415万吨,三聚氰胺12万吨,基本上是2028年产能的一半。而2023年和2024年期间费用均为25亿元,2028年后期间费用大概率会上到40-45亿,考虑到15%的所得税率,净利润大约在40亿上下。从下图的净利润数据大致也可以推断出2028年的净利润中枢。2028年公司的营业收入大概率落在450-500亿的区间,如果净利润40亿的话,净利润率大约8%左右,也符合规模翻倍效率带来 的提升。

折旧

2023年和2024年折旧分别为15亿和16.5亿,2025年上半年9亿出头,估计全年19亿左右。心连心的折旧是随规模扩大而增加的,2028年估算在30亿左右的位置。

资本开支

在规模扩张阶段,心连心的资本开支还是比较大的,2023年25亿,2024年47亿,2025年上半年 26亿(全年估计55亿左右)。尿素产能从2023年的390万吨提高到800万吨,资本开支就得150亿以上,如果包含复合肥及其它化工品产能总的资本支出在300亿上下。

从2023年起,准东一期,江西二期,广西一期以及新乡尿素大项目总投资额343亿,叠加每年存量产能的维持性资本开支和改造支出,从2023年到2028年实际总资本开支大约在300亿RMB左右。也就是说,2026-2028年这三年还要开支约170亿。

有息负债

2025年中报显示心连心有息负债155亿,年底估计有息负债会上升到约175亿左右。根据经营和投资情况,到2028年有息负债大约会上升到220亿左右。公司长短债结合,优化后负债成本约3.2%。2028年后,公司会逐步降低负债率,其中一个主要手段就是降低有息负债。

自由现金流FCF

公司是重资产经营,依靠杠杆推动发展,还了银行贷款才算是自由现金流。因此自由现金流等于净利润 + 折旧 - 资本开支 - 还贷额。

基于自由现金流的DCF估值

下表是中性情景2028年后净利润为40亿的估值,10%折现率下的NPV10=254亿。这里需要说明的是:

1.2028年后满产后计算20年的折现值。一般而言主要合成氨和尿素装置的寿命25年左右,800万吨产能投产有先后,加权平均寿命是20年。当然,寿命到了可以做延寿处理,也要花不少钱的,本文就不考虑了;

2.满产后维持性资本开支暂定为10亿。2028年全部产能完成后,固定资产原值将达到500亿左右,其中生产装置相关的资产原值约占2/3,也就是330亿左右,按每年维护3%的资本开支10亿处理;

3.折旧中后期会减少,低于30亿,这里统一作30亿处理,对自由现金流影响不大,因为少了折旧,净利润会提高;

4.NPV净现值剔除了25%左右的少数权益。

我们计算了三种情景下的估值,见下表。

从上面的估值来看,心连心的合理的交易价值在200-300亿RMB,相较现在100亿左右的市值来看,投资价值凸现。