CRCL最近暴跌解读,聊聊稳定币法案的细节

昨天,Circle(股票代码CRCL)暴跌20%,Coinbase也跟着跌了快10%。

打开手机,到处都是"稳定币收益禁令来了""Circle崩了"。很多文章把这件事写成了突发利空。

但这件事其实谈了好几个月了,里面有不少细节和大家理解的不太一样。

今天就来聊聊这里面的事实,和几个常见的误解。

这件事一点都不突然

先说背景。

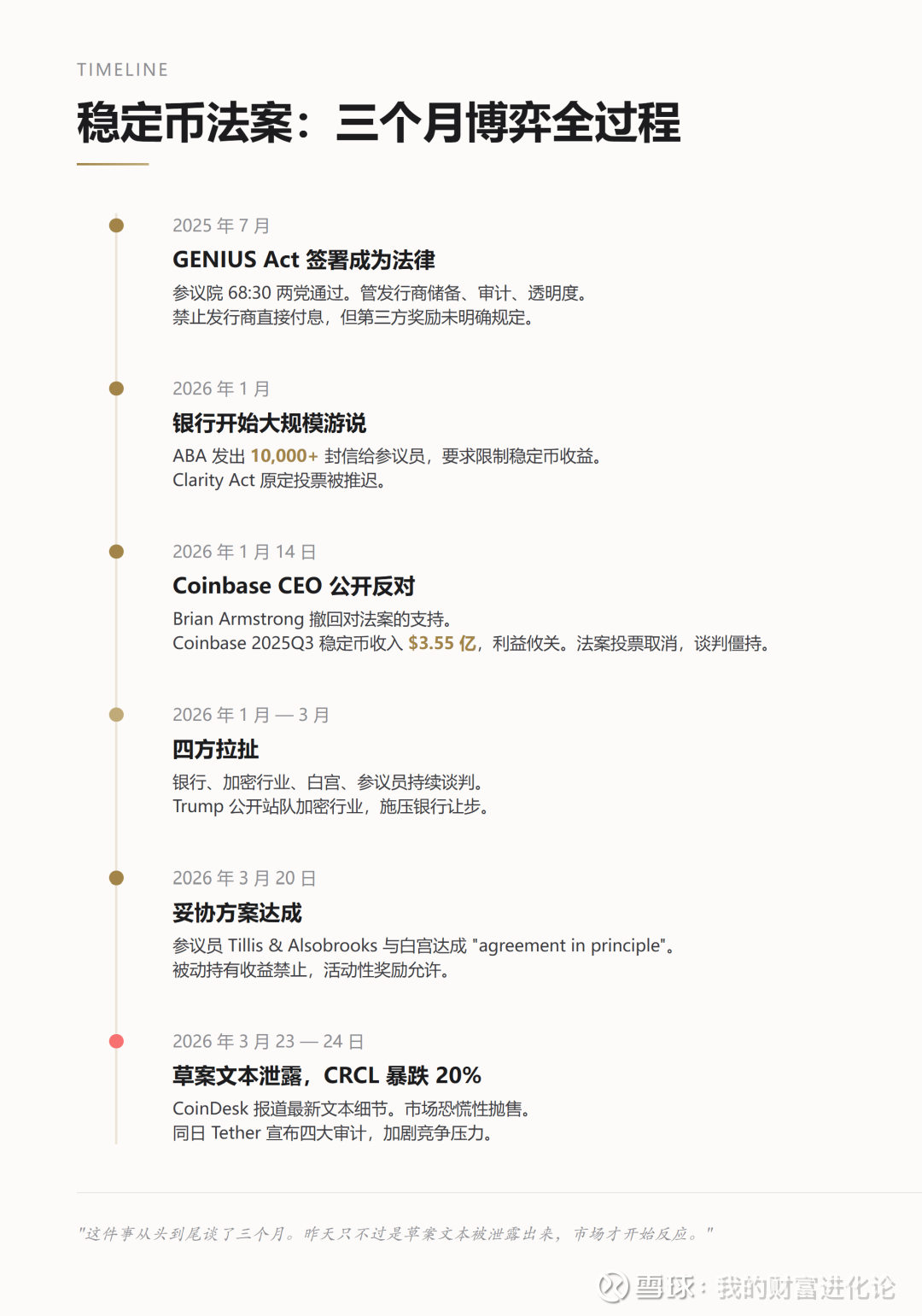

这次引发暴跌的,是美国参议院正在谈判的 Clarity Act(清晰法案) 里关于"稳定币收益"的条款。但这个条款不是昨天才冒出来的——从今年1月就开始卡住了,一直到3月20日才达成初步妥协。

为什么卡了这么久?

因为银行突然醒悟过来了。

你想啊,稳定币(比如USDC)要是放着就能生息,那很多人肯定把钱从银行活期搬过去,对吧?

银行一看,这不是直接抢我存款嘛。

于是美国银行家协会(ABA)开始拼命游说,给参议员发了超过1万封信,要求在法案里加限制,把稳定币和银行存款严格区分开。

Coinbase CEO Brian Armstrong 一看苗头不对,1月份直接公开撤回了对法案的支持——因为Coinbase光稳定币相关收入,2025年Q3就有3.55亿美元,这要是被禁了,影响太大。

Armstrong跳出来反对之后,原定的法案投票直接取消了,谈判就这么僵住了。

从1月到3月,银行、加密行业、白宫、参议员,四方一直在拉扯。Trump也公开站队加密行业,喊话说"天才法案正在被银行威胁和破坏,这不可接受"。

一直到3月20日,参议员 Tillis 和 Alsobrooks 才跟白宫达成了一个"agreement in principle"——也就是现在流传的妥协方案。

所以你看,这件事从头到尾谈了三个月。昨天只不过是最新草案文本被泄露出来,市场才开始反应。

妥协方案到底说了什么?

核心就一句话:

单纯持有稳定币不能拿利息,但拿稳定币去用(支付、转账)还是可以拿奖励。

打个比方——

以前你把钱存在稳定币账户里,就像活期存款,放着就自动生息。

现在这条路堵了。

但你拿稳定币去消费、转账、参与平台活动,还是可以拿返现、拿积分。

就是把"活期存款利息"变成了"信用卡消费返现"。

银行怕的就是你把活期存款搬到稳定币里躺着吃利息。现在这个口子堵上了,但稳定币在"支付"这块的生意,还是保住了。

Armstrong最初的立场是完全反对任何禁令的。

后来整个行业一看,为了推动更大的加密立法(Clarity Act不只是管稳定币收益,还涉及CFTC/SEC分工、DeFi等一大堆东西),接受了这个折中。

不是谁被打败了,是多方各退一步,换取整个行业的法律框架往前走。

两个法案别搞混

这里有个很多人没搞清楚的细节。

市面上不少文章在说"天才法案要禁止稳定币收益",或者"天才法案被修改了"。

这样的说法其实是不对的。

涉及的其实是两个不同的法案:

GENIUS Act(天才法案)——2025年7月已经签署成为法律。这是稳定币的专项法案,主要管发行商的储备、审计、透明度。它规定了发行商不能直接给持有者付利息,但对交易所等第三方给的奖励,留了一个模糊地带。

Clarity Act(清晰法案)——还在参议院谈判中,连投票都没过。这是一个更广的加密市场结构法案。银行想通过这个法案,把GENIUS Act没覆盖到的第三方奖励也限制住。

银行不是在改天才法案,而是想通过一个新法案,把天才法案没管到的地方也管起来。

这个Clarity Act目前还只是草案,4月下旬参议院银行委员会才开始逐条审议。离正式成为法律,还远。

对Circle的影响,到底有多大?

这是最关键的问题。

Circle 96%的收入来自USDC储备金利息。

什么意思?Circle发行USDC,用户拿真金白银来换,Circle把这些钱投到短期美国国债和现金里,赚利息。2025年全年,这笔收入是27亿美元。

而 Clarity Act 禁止的是什么?

是平台/分销商把收益传递给用户,不是禁止发行商自己赚储备利息。

Circle照样发USDC,照样把储备金投美债,照样赚利息。

这笔核心收入不受影响。

那影响在哪里?

影响是间接的。以前 Coinbase 作为USDC最大的分销商,最简单粗暴的推广方式就是"存USDC就给你利息"。现在这条路不通了,得换玩法——比如支付手续费减免、交易积分、忠诚度计划这些"使用激励"。

对于机构间支付(agent-to-agent)、跨境结算、RWA(真实世界资产)这些场景,基本不受影响——这些本来就是"用"稳定币,不是"存"稳定币。

蛋糕没变小,只是分销商推广的方式得换一换。

那股价为什么跌了20%?

几个因素撞一起了:

1、前期涨太多了

Circle的股价从2月低点50美元,一路涨到126美元,6周涨了150%以上。这种垂直拉升,本身就很脆弱——任何一个消息面的犹豫,都会变成获利了结的理由。

2、Clarity Act最新文本泄露

3月23日CoinDesk报道了草案细节,市场还没来得及消化到底禁了什么、影响多大,就先抛为敬了。

3、Tether同天宣布四大审计

USDC最大的竞争对手Tether,偏偏选在同一天宣布请四大会计师事务所做全面审计。等于Tether补上了合规短板,给Circle加了一层竞争压力。

三件事撞在一起,跌20%不奇怪。

但说白了,一只6周涨了150%的股票,回调20%算什么大事?没有这个法案,也会有其他理由调。法案只是给了市场一个按下卖出键的借口。

几个容易搞混的点

最后整理一下我看到的几个常见误区:

❌ "稳定币收益被完全禁止了"

不是。被禁的只是被动持有收益(放着就给利息)。活动性奖励(支付返现、转账积分、忠诚计划)还是可以的。但具体边界在哪里,SEC、CFTC和Treasury有12个月来定义。

❌ "Circle的收入要大幅下降"

Circle赚的是储备金利息,这个跟用户有没有收益没关系。真正要担心的反而是美联储降息——利率下来了,储备金利息才会减少。法案不影响这块。

❌ "这是突发利空"

从1月开始就在谈了,3月20日达成了妥协,3月23日文本泄露。整个过程三个月。

❌ "这个法案马上就要通过了"

Clarity Act还只是草案,4月下旬参议院银行委员会才开始逐条审议。从审议到参众两院通过再到总统签署,还有很长的路。何况里面不只是稳定币收益一个议题,还有SEC/CFTC管辖权划分、DeFi监管等一堆东西要谈。

写在最后

股票短期的涨跌,从来都是多个因素一起作用的结果。6周涨150%的时候没什么人问为什么,跌20%就觉得天塌了——这本身就说明问题。

具体到这次,事情的真相没有标题党写的那么吓人。法案谈了三个月,妥协方案在预期之内,Circle的核心收入不受直接影响。

至于一只股票值不值得买、什么时候买,最终还是要回到基本面——它赚不赚钱、增长快不快、护城河深不深。短期的消息面会制造波动,但长期来看,价格终究会回归基本面。

搞清楚事实,是做出判断的第一步。

#Circle支付生态# #稳定币# #Circle创美国IPO以来最大单日涨幅# $纳指100ETF-Invesco(QQQ)$ $Circle(CRCL)$ $2倍做多CRCL(CRCA)$

免责声明:本文仅为个人观点分享,不构成任何投资建议。投资有风险,决策需谨慎。