三一国际,会是煤炭业的胜狮吗?

一、煤机需求也是类碗筷、集装箱的刚性需求吗?周期是多久呢?

餐饮行业无论盛衰都逃不过碗筷的更换;

海运行业无论盛衰也逃不过集装箱的7年替换周期,勒紧裤腰带最终只会暂时留下缺口,却不能减少最终的更替数量,胜狮就是这个风口极佳的标的;

煤炭行业无论盛衰,是否也有刚需性的替换品呢?

研究表明,煤机的使用也是类似于碗筷、集装箱的刚性替换需求的,大概5-8年,煤机就会报废掉。也因此,煤机的需求替换周期最长也应是8年。

二、煤机需求拐点如何把握?

1、是否有领先指标供参考?

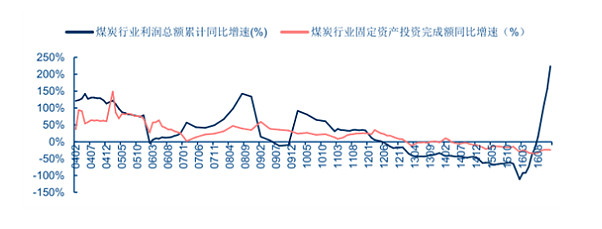

从过往煤炭周期观察,01年是煤炭牛市起点,终止于11年,而煤机牛市起于02年,止于12年,那么大致可以判断,煤炭行业的盈利拐点大约领先煤机约一年之久。从先后顺序的逻辑看亦如此,只有当煤炭行业开始复苏(行业盈利开始不断增长),才会催生出煤机的替换、维修等需求。

参考图:

2、煤炭业拐点已来?又会是一个黄金十年?

2016年上半年,煤炭行业亏损面达到70%,同年,国家开始推行去产能计划,环渤海港口5500K动力煤价格从2016年初的不到365元/吨涨到年中的400元/吨,到最高点750元/吨左右,涨幅近一倍,后因国家抑制煤价工作,煤价最终回落至600元/吨的水平。

从国家发展改革委了解到,2016年,规模以上煤炭企业实现利润950亿元,约为2015年的2.1倍。2017年1至5月份,全国规模以上煤炭企业实现利润1233.4亿元,而去年同期利润仅13.9亿元,利润增长了近90倍。7月27日,国家统计局公布上半年规模以上工业企业利润数据,其中煤炭行业利润总额同比增长19.7倍,在41个工业大类中高居首位。

从价格、利润以及其他行业情况大致可以看出,煤炭行业经历了四年的下行时期,自2016年下半年开始回升,至于是否全面反转或未可知。

不过,我们可以大致做一个模糊的判断:

据煤炭工业协会数据,全国90家大型煤炭企业(产量占全国煤炭总产量的69%)2015年利润总量仅51.3亿元,同比下降约91%,国内煤炭整体行业的亏损面达到95%,包括中煤能源、大同煤业、平煤股份、陕西煤业等大型煤炭企业上市平台在内的20家上市煤炭企业净利润为负,2016年上半年行业亏损面亦达到70%。销售净利率2010-2011 年维持在 14%的高盈利水平,随后大幅下滑,2015 年仅为 1.83%,跌幅为达 87%,且不如 2001年行情启动前的水平。

也就是说,仅低成本的行业龙头企业还有盈利(比如行业最低开采成本62.28元/吨的伊泰以及108.9的神华),其他的基本在亏损、倒闭或被兼并的过程中,煤炭价格已经跌无可跌。

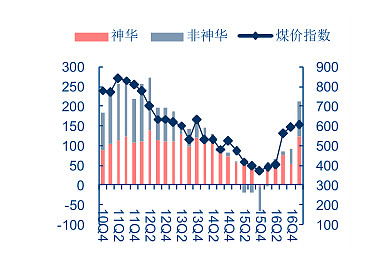

下图关于煤企利润与煤价的拟合曲线图也可供参考。

另一个,根据港口大宗商品交易数据、铁路、公路、航运、海运数据情况(不详细赘述了),全球经济正在探底回升,而国内又从去年开始执行去产能政策,且收效显著,从去年以及今年上半年的数据看,煤炭价格稳定在600一线,行业盈利也开始快速回升。不过,随着新能源的不断发展,我认为煤炭应当不会再像黄金十年一般辉煌,而是会走下降通道,而东亚、东南亚地区得益于全球最大的制造基地的缘故,资源、能源需求量一直比较大而且应该还会保持增长(未来比较长一段时间还会停留在这块区域,只是重心会逐步向东南亚转移)、能源资源价格目前又都在低位,新能源成本、产量、输送问题需要的时间比欧美可能更久。

因此我判断:煤炭行业反弹拐点在去产能的政策下已经自2016年中提前到来,并且之后的利润也将逐步保持基本的稳定,难再辉煌。

小结:据以上1、2结论,可以大致推荐出,2017年三季度开始煤机行业将迎来好转。

三、煤机市场的需求会有多大?

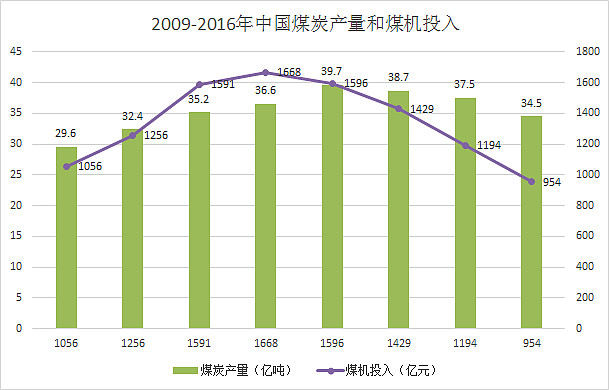

按照最长替换周期8年计算,17-19年要替换的是10-12年的煤机,10-12年煤机投入金额分别为1256 亿元、1591 亿元、1668亿元,取其均值,概约1505亿元。这还不包括因为煤炭行业亏损导致煤机投入和维修等的延后需求。

补充个大家的疑问:

国家大量关闭和淘汰旧有产能,市场需求还能有这么多吗?

第一,国家去产能主要淘汰的是老化的、机械化程度低、产出效率低(30万吨/年之下)、安全隐患高的旧有产能,再加之新增产能确是要求机械化成度高,总的说来,实际影响应是不大(这个可以参看10-15年机械化程度提高、煤炭产能提高,但煤机需求反而轻微下滑)。

第二,我们看下十三五期间国家规划的煤炭产能,再结合煤机平均投入成本,大致估算下市场需求。十三五期间,明确到2020年,煤炭产能达到39亿吨,我们少一点(结合09-16年的煤炭产能),十三五期间年均36.75亿吨((34.5+39)/2)应该是没问题的(毛估估),煤机投入的话,我们取09-16年(正好四年牛、四年熊)平均值(煤机投入除以煤炭产量),大概37.8元/吨,那么需求大概年化是36.75*37.8=1389.15亿元。

第三,仔细观察下13-16年煤机投入数据,发现按照37.8的成本来测算,市场还有投入减少的缺口,这都源于煤企盈利水平差缩减开支导致,随着16年下半年以来的盈利恢复,17年三季度之后这块需求定会有所补释放,光眼看,毛估估,上百亿的需求是有的。和以上1389亿的需求加起来,约莫1500亿还是有的。

综合以上两点考虑,关闭落后产能对市场需求影响不大。

小结:经测算,保守估计,煤机市场未来三年年均需求量在1505亿元。

四、三一在未来三年能有怎样的盈利?煤机板块的估值如何?

按照12%掘进机市场(见附一)计算,掘进机的市场空间为年均1505*12%=180.6亿元。三一在掘进机市场份额因为佳木斯煤机厂(2009年三一国际和佳木斯生产的掘进机市场份额分别为31%和21.6%,佳木斯处于行业第二的位置)关闭应会有所提升,掘进机市场占有率应会超过50%(2011年数据)以上,硬岩掘进机市场占有率高达80%。

取50%保守值估算,预计未来三年三一的市场空间将会有90.3亿元,按照三一煤机板块正常经营情况下的净利率10%,预计将有9.03亿元净利润(折合港币10.89亿元,汇率0.8292,下同),给予10-15倍PE估值,估值为108.9亿——163.35亿港币,对比9月8日收盘市值44.4亿港币,仅煤机板块就有145%——268%升幅,对应股价约为3.6-5.4HKD。

按悲观31%市占率估计,年均市场空间为55.986亿元,折合净利润5.6亿人民币,合港币6.75亿,对应估值区间67.5亿-101.25亿港币,升幅空间在52%-128%,对应股价区间2.2-3.3HKD.

小结:光煤机板块最低亦有67-100亿之估值,港机板块、海工以及大量拨备几乎是白送的。

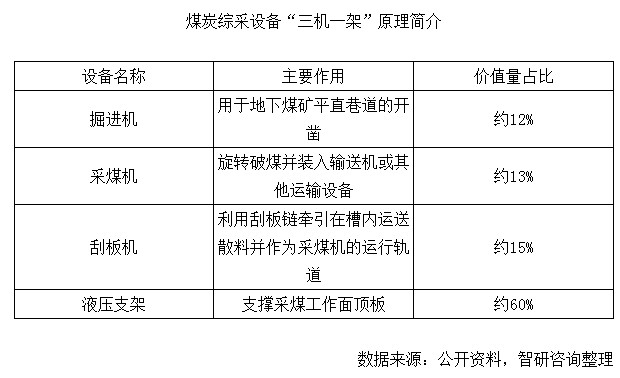

附1:煤炭机械设备在狭义上指综采设备的“三机一架”,广义上还包括勘探、洗煤、通风、安全、起重运输等设备。本篇报告的讨论主体为狭义的“三机一架”,即掘进机、采煤机、刮板机和液压支架

五、除煤机之外业务值多少?

港口机械板块:

(1)大港机:5亿收入

大港机珠海工厂生产的产品主要为岸桥和厂桥,两者的生产周期为9-12个月和6-9个月。经统计,公司工厂内岸桥和厂桥数分别为12台和5台,总价在10亿元左右。大港机均为定制化产品,2017年收入落实情况较为确定。考虑其中有一部分收入不在2017年落实以及一部分设备仅提供维修服务,打对折约为5亿左右收入。

BTW:由于珠海公司的配套设施仍比较落后,生产进度较慢也一定程度上影响了产品竞争力,进而使大港机业务的盈利能力仍较弱。在和振华港机的竞争中,公司产品交付能力仍处于劣势,但由于大港机从生产地到使用地的运费往往占总价的10%或以上,公司珠海的地理位置较振华港机(上海)在竞争东南亚订单的时候具有优势。

(2)小港机:10亿收入

小港机在三一长沙产业园中进行生产,主要产品为正面吊和堆高机。小港机在国内市场占有率超过60%,海外市场占有率为15%(海外的主要竞争对手是卡尔玛)。1Q由于国内铁路运输集装箱使用率的提升,上半年国内订单同比提升50%,排产亦很乐观。根据招商证券的调研数据,估摸2017年收入在10亿元左右。

注:小港机订单提前收入3个月,大港机订单提前收入1年左右。

BTW:如果营销副总不撒谎,那么港机板块的增长前景也很不错:

三一集团港机营销公司副总经理李刚:“2016年的1--6月份,我们上半年同比2015年的业绩是翻了两番,泰国、 马来西亚, 还有亚太区,全部有我们大港机的订单,也就是我们三一海洋重工,包括流动港口机械和大型港口机械这两个板块 (国际订单)已经全面超越了国内,国际已经占领了我们的主导市场将近60%以上的销售额。按照目前的发展趋势,到2018年,三一海工将实现国内市场销售突破20亿元,国际市场争取突破30亿元。”

小结:公司加速拓展国际市场、尤其是东南亚市场,订单快速增长,加之去年以来港口货物、货柜吞吐量保持在20%上下的增长态势,港机业务板块近几年发展可期。2017年可计入收入约为15亿元人民币,按照公司平均实际净利率10%估算,折合净利润1.5亿元人民币,合1.8亿港币。给予10-15PE估值,折合市值18亿-27亿港币。

六、公司是否隐藏利润?

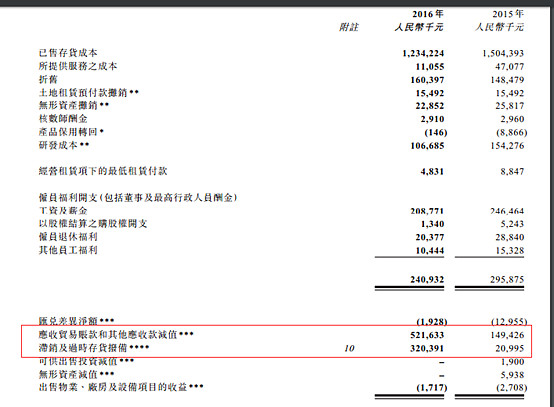

1、2016年的应收账款拨备(主要来自煤机板块)共计提5.2亿元人民币,账龄超过两年的100%计提。

2、存货减价拨备计提3.2个亿,主要来自研发不成功的产品和对应的一些零部件和备料,但公司也会对其中一些进行再利用,不排除之后会有回拨的可能。

3、集中清理了历史包袱,公司资产质量大幅提升。通过无追索保理清理应收账款约10亿元。2016年末应收账款为18.5亿元,同比下降47.4%。在不包含保理的情况下,公司销售回款率为103%。

小结:公司在2016年大幅减值和计提拨备,超2015年约莫6.7亿的拨备,不排除后期转回。若在未来三年业绩释放期转回,平均每年转回2.2亿人民币,折合2.65亿港币,按照10-15PE估值,增加市值约为26.5亿-40亿港币。

七、去年亏损,是否会有倒闭风险?

亏损主要是因为大量拨备和计提的会计手法导致,剔除拨备,公司实际净利率在8%-10%之间,经营很稳定,无论是资产负债率(42.1%)、有息负债率(13%不到,且利率集中在0.6-1.18%,期多数贷款在5年之后偿还)、现金流管理,还是经营周转(包括资产周转率、存货周转、营收周转等),公司都是行业中极为优秀的,而且在拨备、应收处理上亦是极为保守,资产质量相对较高。

另一个,公司煤炭板块的掘进机是行业龙头,无论是市占还是公司技术竞争力,都是常年稳居国内第一,港机板块,大港机毛利有所改善,小港机订单增长迅速,国际市场更是快速增长,港机的毛利甚至是超过大港机行业大佬振华重工的,不过竞争力还是输给振华的,公司转战东南亚、印度等市场亦是谋图海外市场的机会。

总的来说,公司有很深的技术护城河和保守的经营策略,加之久益环球从国内市场撤出带给三一煤机的机会,公司倒闭风险很小。

八、公司目前的售价安全边际如何?

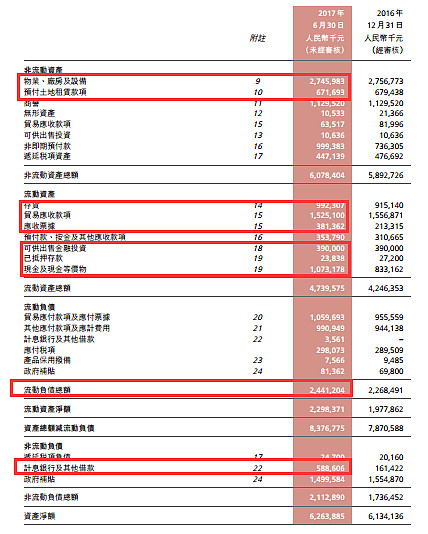

1、公司现金及现金等价物达10.73亿(折合12.94亿港币),现金占市值比率为29.14%;

2、根据账面值计价及可确认价值(应收账款根据无追偿保理后的103%回款率来确认、存货价值9.9亿人民币(折合11.93亿港币),考虑2016年大幅计提存货跌价3.2亿,故而存货价值含金量应该比较高)的流动资产在扣除流动负债、长期有息借款后,价值44.54亿港币,占市值比率为100.3%。

27.4+6.72+15.25+3.81+9.9+3.9+0.24+10.73-24.4-5.88=36.94亿(折合44.54亿港币)

总结:公司土地、厂房不仅以账面值计算,且持续有折旧摊销,2012年之后更是每年接近1.1亿元的折旧幅度,存货、应收亦在2016年大幅拨备中夯实资产质量,可供出售金融投资亦是按成本入账。因此按照如此资产之质量估算(公司PB0.62),44.4亿港币价值含量高,安全边际较好。

总结:$三一国际(00631)$ 将以上估值加总,煤机(67-100亿)+港机(18亿-27亿港币)+隐藏(26.5亿-40亿港币),公司估值区间是111.5亿——167亿港币。是9月8日市值44.4亿港币的2.51倍——3.76倍,折合每股价格3.7-5.5HKD。

特别提示:以上发言不构成任何投资建议,仅为个人观点。任何人据此买卖者,风险自担。我个人是在1.2HKD不到的价格买入,持仓不多,拿了一年,看样子,又快启动了。愿意追买给我抬轿的我不拒绝也不鼓励。