股票研究手记—UBER

公司/创始人背景

如今悄悄完成“蜕变”的巨头——优步 (Uber)。它不再是那个只会烧钱的“吞金兽”,而是实实在在开始“印钞”了。

业务板块

出行是基石,外卖求突破,新增长点惊喜不断!

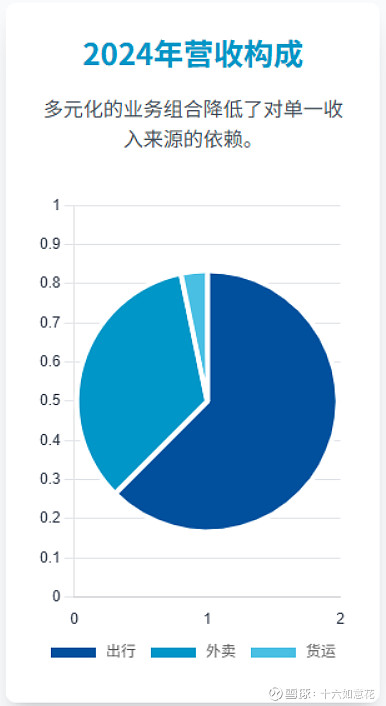

优步的生意可不止是打车,它是个多面手:

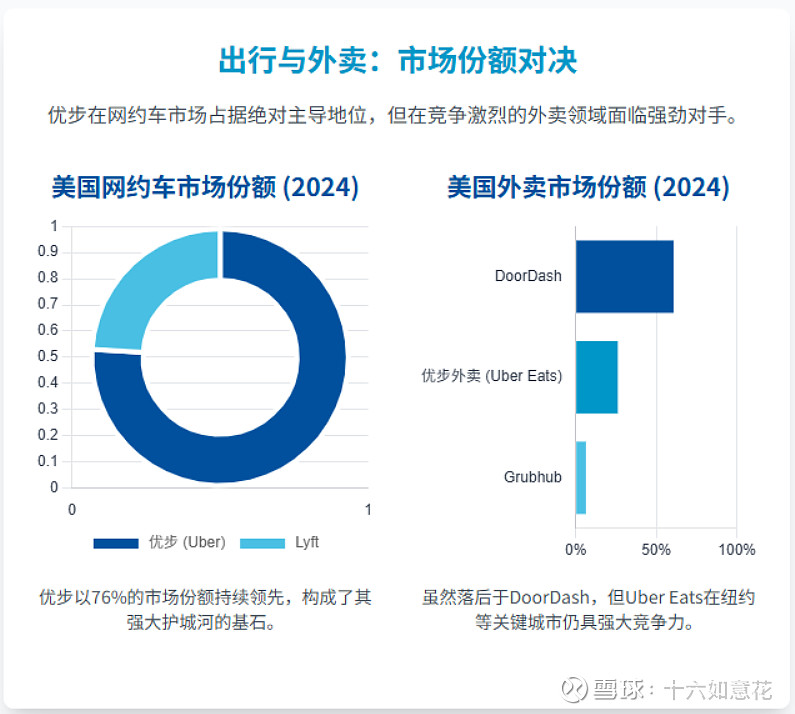

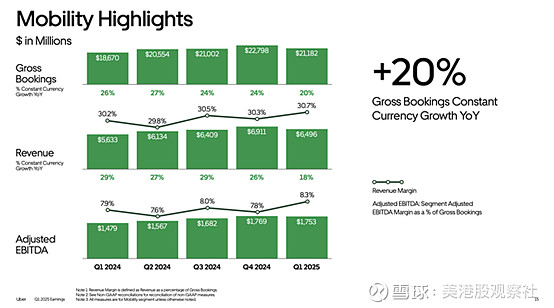

出行(Mobility): 绝对的“现金牛”!在美国网约车市场,优步的市场份额高达76%,妥妥的霸主地位。这块业务稳稳地贡献利润。

配送(Delivery): 也就是Uber Eats。虽然在美国市场,它目前还落后于DoorDash,但全球范围内依然是老大。而且,在纽约、洛杉矶这些核心城市,它跟DoorDash是平分秋色。未来通过收购(比如土耳其的Trendyol Go)和拓展杂货配送,潜力不小。

货运(Freight): 别小看这块,虽然目前体量小,但数字货运市场未来增长空间巨大。优步正在努力减亏,未来有望成为新的增长点。

新兴业务:广告和订阅服务! 这才是真正的高利润“黑马”。广告业务年收入运行率已经超过$15亿,同比增长超60%!Uber One会员也飙升到3000万。这些业务成本低、利润高,是优步未来盈利能力提升的重要引擎。

一句话总结: 优步的业务结构健康,核心业务提供稳定现金流,新兴业务带来高利润增长,多元化布局抗风险能力强。

当前业绩

2024年财报

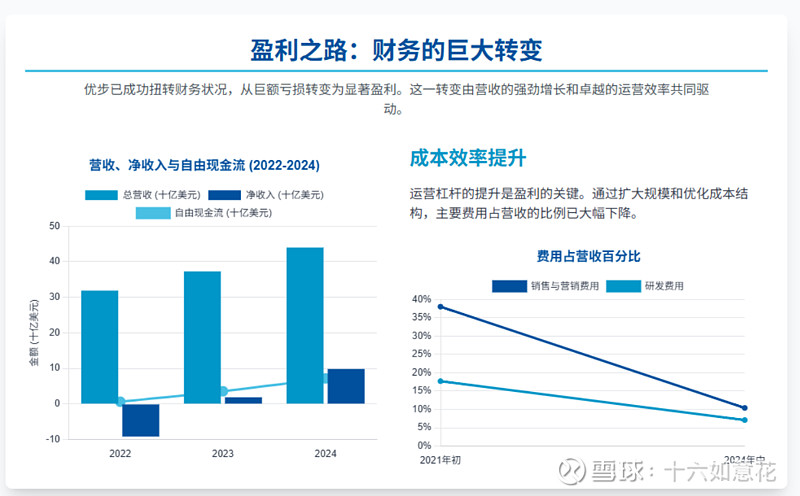

总营收: $440亿,同比增长18%。这体量,稳!

净收入: $99亿,终于实现GAAP(美国通用会计准则)下的盈利了!告别亏损,里程碑!

自由现金流: $72亿,同比暴增130%!这才是真金白银啊。

运营效率: 销售和营销费用占营收的比例,从2021年初的38%降到2024年中的10.4%。这说明啥?规模效应出来了,运营杠杆玩得溜!

一句话总结: 优步现在不仅能赚钱,还能产生大量现金流,财务底子越来越厚实。

2025年Q2财报(2025.8.6)

每股收益(EPS)为0.63美元,略高于预期的0.62美元,实现1.61%的正面惊喜。收入也超过预测,达到127亿美元,高于预期的124.7亿美元,超出1.84%。

收入:127亿美元,超过预期的124.7亿美元。

每股收益:0.63美元,高于预期的0.62美元。

优步One会员增长60%,达到3600万会员。

高端业务板块超过100亿美元,增长35%。

总订单额同比增长17%至468亿美元,其中Delivery总预订额:181.3亿美元,同比增长20%,占比38.7%;Mobility出行业务总预订额:205.5亿美元,同比增长18%,占总预定额的43.9%。机场接送、高端车型(UberBlack、Comfort)贡献显著,Uber One会员(3600万人)拉动了40%以上的Mobility+Delivery订单。月活跃平台用户数(MAPCs)同比增长15%,达到创纪录的1.8亿人。

优步结构性变化:外卖业务助力业绩增长

优步的外卖业务第二季度总订单额达到217.3亿美元,同比增长20%,增速明显超过了传统的出行业务,Delivery新业务线如杂货、零售配送增长明显。外卖业务的增长动力主要来自会员计划UberOne的成功。管理层表示,第二年会员的粘性和活跃度更高,盈利能力也更强,这意味着会员价值深度释放将驱动利润空间持续扩大。此外,对土耳其外卖平台Trendyol Go的收购,也将为外卖业务的增长再添动力。

优步出行业务稳步增长:用户活跃度及生态协同

第二季度优步核心的出行业务总订单额237.6亿美元,按固定汇率计算同比增长18%。该业务的行程总数(Trips)同比增长了19%,连续第四个季度保持在这一健康水平,并超过了订单额的增速,这表明平台客户活跃度保持良好。为进一步提升用户体验和粘性,优步近期推出了多项新功能,包括为老年用户设计的、具有更大字体和图标的“高级账户”体验。公司还在美国测试一项新功能,允许女性乘客或司机在可能的情况下选择仅与女性进行匹配。

股东回报

无分红。回购:2025.8.6,Uber宣布了一项新增的200亿美元股票回购授权,加上此前授权的剩余额度,其总回购能力达到约230亿美元。

估值/展望

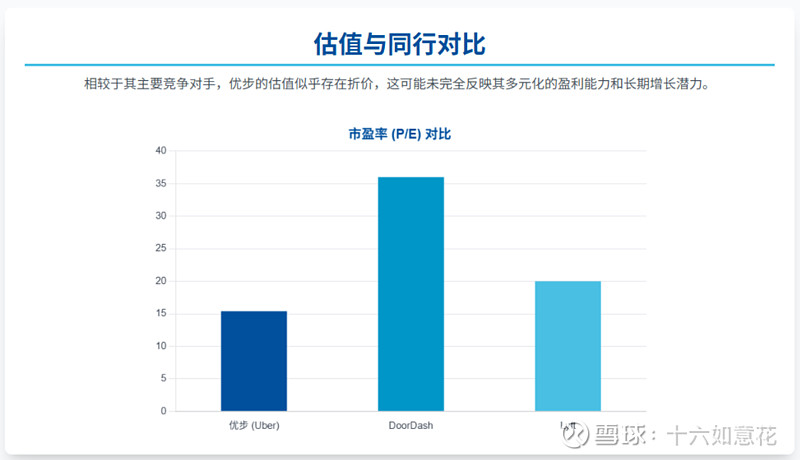

当前市值(2025.8.22)2018亿美元。目前优步的市盈率(P/E)大约在16.5倍左右,相比DoorDash(36倍)和Lyft(20倍)这些同行,看起来似乎有点“便宜”。而且,优步的每客户月销售额达到115美元,也高于Lyft的98美元,说明它的变现能力更强。

一句话总结: 优步目前的估值,对比其盈利能力和多元化业务,可能存在一定的“折价”,值得深挖。

未来看点:自动驾驶,颠覆性变革的“王牌”!

优步最让人期待的长期增长战略,就是自动驾驶汽车(AVs)。但它不自己造车,而是选择跟Waymo、May Mobility、百度Apollo Go等顶尖的自动驾驶公司合作。

低风险高回报: 这种合作模式,让优步避免了巨额的研发投入和风险,同时又能享受自动驾驶带来的巨大好处。

成本大杀器: 未来自动驾驶车辆大规模普及后,优步最大的成本——司机劳务费,将大幅削减!这有望让EBITDA利润率再提升5-10%!

一句话总结: 优步在用最聪明的方式布局未来,自动驾驶将是它成本结构和盈利能力的“终极武器”。

风险事项

任何投资都有风险,优步也不例外:

监管和法律: 司机到底算“独立承包商”还是“雇员”?这事儿在全球范围内还在打官司。一旦被认定为雇员,劳动力成本会飙升,对商业模式是巨大冲击。

竞争激烈: 网约车和外卖市场竞争依然激烈,价格战和激励措施可能侵蚀利润。

安全和隐私: 乘客安全(性侵诉讼)和数据隐私(GDPR巨额罚款)问题,不仅可能带来巨额赔偿,还会损害品牌形象和用户信任。

宏观经济: 经济下行可能影响消费者可支配支出,对网约车和外卖需求造成冲击。

一句话总结: 优步的“零工经济”模式面临挑战,法律和声誉风险不容忽视。

自动驾驶出租车竞赛

目前,优步运营着一个年销售额达 500 亿美元、估计拥有 1.7 亿名司机的共享出行平台。根据 2025 年第一季度的数据,优步在 820 亿美元的出行业务总预订量(ARR)中,抽成比例约为 25%–40%。

自动驾驶出租车的市场推进正威胁着这一共享出行平台——美国两大主要玩家目前都希望自建网络。谷歌旗下的 Waymo 长期在凤凰城和旧金山运营其网络,最近又与优步在奥斯汀展开合作;特斯拉则刚刚在奥斯汀启动了有限的自动驾驶出租车服务,并一直力推自建 robotaxi 网络的概念。

优步面临生存级威胁:公司高度依赖汽车合作伙伴把自动驾驶出租车接入其共享网络。该平台拥有庞大的乘客网络,并可在未来数年的过渡期里,通过自动驾驶出租车与人工司机并行提供互补服务。

正因如此,优步刚刚宣布一项计划:投资并与 Lucid Motors 合作开展全球 robotaxi 项目。优步预计向 Lucid 投资约 3 亿美元,目标是在 6 年内让 2 万辆 Lucid Gravity 自动驾驶出租车上路。

这些车辆将由优步与第三方共同拥有并运营,搭载 Nuro Driver 的 L4 级自动驾驶系统。公司计划在明年晚些时候才在美国一座主要城市推出该服务,部分原因是 Nuro Driver 的自动驾驶系统仍在测试阶段。

这一举动听起来有些“孤注一掷”:优步需要同时向 Nuro 和 Lucid 投入巨资,而 Lucid 2025 年的整车产量目标仅为 2 万辆。市场预计 Lucid 在未来几年将继续亏损,因此优步高度依赖的合作伙伴可能难以按时交付。

Waymo 刚刚宣布其 robotaxi 平台已累计实现 1 亿英里自动驾驶里程。相比之下,优步此时才宣布要到明年晚些时候才开始扩大规模,而 Waymo 正在推进进入华盛顿特区、纽约市、休斯敦、奥兰多、圣安东尼奥和费城等多个城市。

此次公告给人的强烈信号是:优步在奥斯汀的项目进展并不顺利。若能与 Waymo 达成重大合作,优步便无需投资一家落后、且真正启动尚需两年的电动车公司。

优步股价已接近历史高位,而市场似乎并未正确计入相关风险。出行业务贡献了公司绝大部分收入,而 2025 年第一季度的 18% 销售增长率已是多年来最低。

出行板块的总预订量为 212 亿美元,其中收入仅 65 亿美元,占比约 31%。核心理论是,剩余归属司机成本的总预订额有望从财务模型中剔除,并最终被低成本的自动驾驶技术替代。

该股目前按 2025 年每股盈利 2.86 美元计算,市盈率约 32 倍。市场预计销售增长将放缓至 15%,且日益激烈的自动驾驶出租车竞争将以加速方式侵蚀增长率。

优步如今的资产负债表更具吸引力:手握 250 亿美元现金及投资,而债务仅 80 亿美元——这得益于平台本身不拥有车辆。一辆 Lucid Gravity 的平均售价超过 10 万美元(起始 ASP 9.5 万美元),因此仅 1,000 辆车就需要 1 亿美元投入,规模一旦扩大,很快就会升至数十亿美元。

如果自动驾驶出租车的规模化速度不及预期,优步反而可能因在当前低股价时投资 Lucid 而获得可观回报。2 万辆电动车的承诺或许能帮助 Lucid 扭转颓势,并令这约 3 亿美元的投资大幅升值。

对投资者而言,核心要点是:优步正迅速从共享出行市场的绝对主导者,转变为在美国与谷歌、特斯拉乃至全球其他对手激烈竞争的自动驾驶出租车赛道玩家。该股估值溢价,与所面临的风险并不匹配——市场格局正在迅速变化,而优步看起来已落后于人,且高度依赖外部伙伴,这与当前的市场格局截然不同。

市场动态

优步与各厂商的自动驾驶合作与马斯克的Robotaxi展开竞争。

1. 优步与Waymo合作

2025年6月24日,美国网约车平台优步(Uber)宣布,将扩大与Waymo的合作关系,正式在亚特兰大推出无人驾驶出租车(Robotaxi)服务。受此消息影响,优步股价大涨近8%,今年迄今涨幅为52%。

据优步介绍,Waymo的Robotaxi服务将覆盖亚特兰大周边65平方英里的区域,包括市中心、巴克海特以及国会景观区等区域,但目前还不会在高速公路上行驶,也不会前往机场。

Waymo表示,初期在亚特兰大会部署数十辆出租车,目前在美国拥有超过1500辆无人驾驶出租车。

Waymo和优步的合作只涵盖乘客乘车服务,不包括优步的外卖服务。如果客户不想乘坐无人驾驶汽车,优步可以提供一辆由人类驾驶的汽车。

早在去年9月份,两家公司就表示将把Robotaxi服务带到奥斯汀和亚特兰大,且这些服务只能通过优步的应用程序提供。

目前Waymo已在奥斯汀部署了100辆出租车,但在亚特兰大却行动迟缓,在亚特兰大的扩张使两家公司与他们此前制定的路线图保持一致。

Waymo已在旧金山、凤凰城和洛杉矶部分地区运营Robotaxi服务,其车辆在没有人工操作的情况下已经累计行驶超过1.14亿公里,业务正持续扩展至全美各地。

优步也曾有制造无人驾驶出租车的雄心,但在与Waymo一场痛苦的法律纠纷后改变了方向。Waymo声称,优步在挖走其一名工程师后,窃取了它的自动驾驶技术。在与Waymo达成2.45亿美元的和解协议后,优步最终出售了其自动驾驶汽车部门。

2. 优步与Lucid,Nuro合作

优步表示,在全球有18个不同的Robotaxi合作伙伴,每年将提供约150万次无人驾驶出行,运送乘客或送餐。

优步正在巧妙地构建一个多供应商的自动驾驶市场,以避免对任何单一技术提供商产生过度依赖。这是一种经典的对冲策略。

优步的平台向所有合格的自动驾驶技术公司开放。一个显著的例子是,优步在2025年宣布与自动驾驶技术公司Nuro和电动汽车制造商Lucid达成重大合作,计划在未来六年内部署多达20,000辆自动驾驶出租车。此外,优步还与中国的文远知行(WeRide)合作,共同开拓国际市场。

Uber、Lucid以及自动驾驶技术公司Nuro共同宣布,将推出一项专为Uber平台量身打造的“下一代高端全球Robotaxi项目”。

根据该计划,Lucid的Gravity SUV将搭载Nuro的L4级自动驾驶软件,并整合至Uber的平台和车队管理系统中。Uber表示,目标是在未来六年内部署2万辆或更多配备Nuro自动驾驶系统的Lucid电动汽车。这些Lucid电动汽车将由Uber或其第三方车队合作伙伴拥有并运营,服务预计将于明年在某个“美国主要城市”正式上线。目前,Lucid搭载Nuro软件的Robotaxi原型车已在Nuro位于拉斯维加斯的测试场地进行测试。作为协议的一部分,Uber表示将向Lucid投资3亿美元,并向Nuro投入数亿美元的类似资金。“我们很高兴能与Nuro和Lucid合作推出这项专为Uber平台打造的Robotaxi项目,以安全的方式将自动驾驶的魔力带给全球更多用户,”Uber首席执行官Dara Khosrowshahi在一份声明中表示。

Lucid临时CEO Marc Winterhoff说:“Uber的这项投资进一步证明了Lucid所采用的冗余区域架构和高性能平台非常适合自动驾驶车辆。这是我们迈向数万亿美元市场、扩展技术领导力的起点。”

Uber曾拥有自己的Robotaxi业务,但在2018年亚利桑那州坦佩市发生一起引发广泛关注的事故后,相关业务被叫停。Uber、Lucid和Nuro的合作项目是美国最新的Robotaxi押注项目之一,目前Waymo在该领域处于领先地位,且是唯一真正投入运营的玩家。Uber与Lucid均是沙特公共投资基金(PIF)的核心持股企业,这或许解释了双方此次合作的背后动因。根据PIF截至3月31日的最新13F持仓申报,PIF持有Uber 53.1亿美元的股份,以及Lucid 42.9亿美元的股份。PIF在Lucid的持股比例使其成为控股股东。

操作策略

优步已经成功完成了从“烧钱机器”到“印钞机”的华丽转型,财务状况稳健,核心业务强大,新增长点潜力十足,并且对未来技术有清晰的布局。

当然,它也面临着监管、竞争、法律和数据隐私等多重挑战。

对于我们投资者来说,优步的未来发展值得期待,但它的投资价值最终能释放多少,就看它如何巧妙地应对这些挑战,并持续发挥其多业务平台的协同效应了。目前已建优步观察仓。