11.5倍 (26年PE) 的 AI 液冷接头龙头?深度解析津上机床 (01651) 的重估逻辑

占方投资手扎

· 中国香港

传统周期股标签正被撕下。$津上机床中国(01651)$ 正在经历从「汽车周期」向「AI 液冷 + 人形机器人」的结构性增长转型。目前 13.4 倍左右的历史 PE,对比同类 AI 工业股 20-30 倍的估值,具备显著的安全边际。

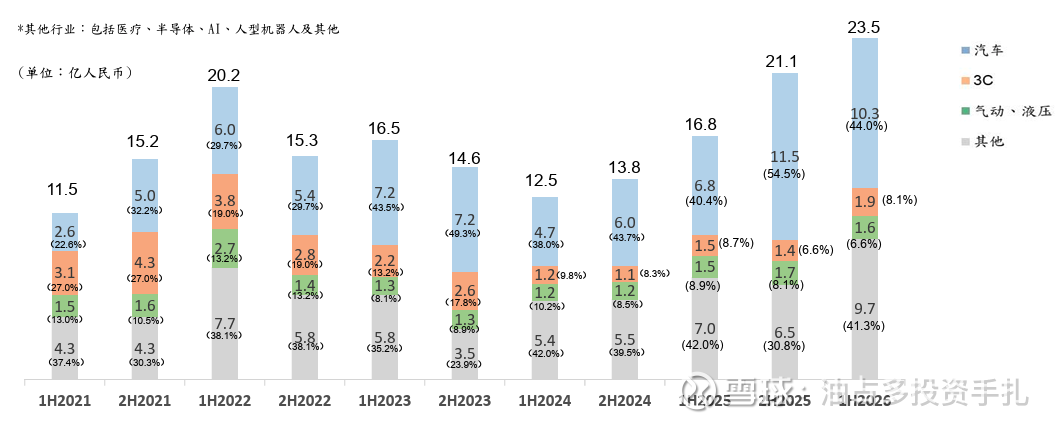

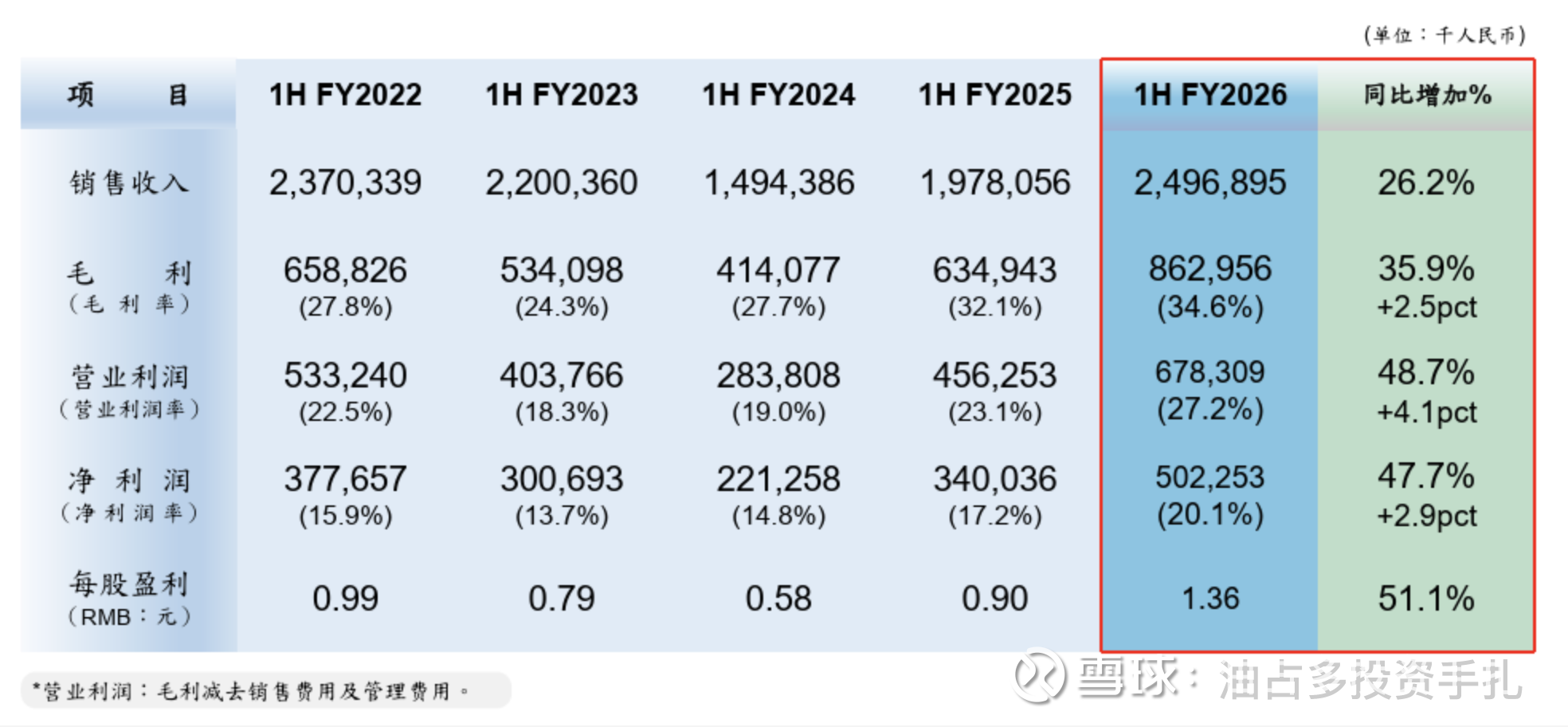

1. 业绩拐点:由周期性转向结构性增长 翻开母公司 Tsugami Corporation 最新业绩,中国区收入与利润增长分别达 40% 和 37%。在国内汽车行业下行的背景下,这份成绩单非常惊人。这证明了津上的增长动力已不再依赖单一汽车行业,而是进入了多年上升轨。

2. AI 液冷:占领 80% 市场需求的技术高地 目前市场上 80% 的直通型液冷接头需求,正由津上的自动化车床批量加工。去年上半年该订单已占集团总额 5%。随着全球 AI 数据中心液冷化趋势爆发,津上作为“卖铲子的人”,其 AI 产品线有望迎来直线上升。

3. 人形机器人:卡位核心领部件 马斯克说过,机器人的门槛在于机械手。津上已成功签订行星滚柱丝杠、谐波减速器等核心零部件订单。在人形机器人量产前夜,津上已经在供应链中占据了领先地位。

4. 估值逻辑:118% 潜在升幅 vs 13% 下行风险

估值重估: 市场正将其从传统工业股重估至 AI/机器人板块。若 26 年保持 25% 增速,PE 达 20 倍,估值可看至 $78 港元。

安全边际: 若 EPS 零增长且 PE 回归至 10 倍,估值约为 $30,下行空间仅约 13%。

股东回报: 管理层营运效率极高,派息率稳定在 40% 左右,防守性极强。

[笔者总结]: 作为全权委托组合经理,我更看重的是企业在逆境中的增长确定性。津上目前的估值折价,本质上是市场对其「身份转变」的认知滞后。

筆者客戶持有權益

图片资料来自: 公司公告 & 网页链接