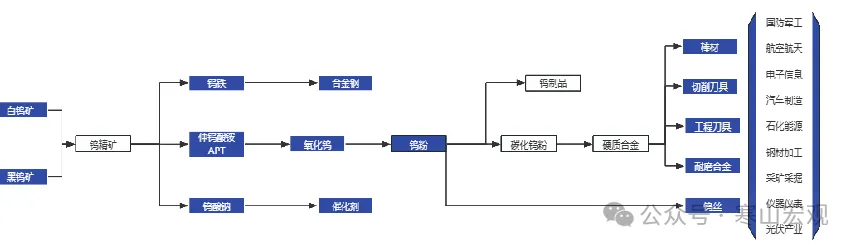

钨:三重逻辑共振爆发!

供给收缩、需求爆发,钨的价格飙涨,未来1-3年钨的价格中枢上移,参考稀土最近几年的走势,钨相关的企业估值同样需要上移。

一、供给收缩:政策、资源与成本的三重紧箍咒

钨的供应正面临前所未有的刚性约束。这种收缩不是周期性的波动,而是由顶层政策、资源禀赋和环保成本共同构筑的长期趋势。

政策红线持续收紧,从源头锁死增量。中国作为全球钨资源的绝对主导者(储量占全球55%,产量占83%),对钨矿开采实行严格的总量控制。2025年,这一管控力度空前加大:首批钨矿开采总量控制指标定为5.8万吨(三氧化钨含量65%),较2024年同期减少了6.45%。更关键的是,配额结构出现了“雪崩式”调整,江西、云南等主产区配额被削减,而湖北、安徽等低产区的首批指标则直接归零。这意味着供应侧的弹性几乎消失,政策意图非常明确:保护战略性资源,将有限的配额向技术先进、环保达标的大型龙头企业集中。

其次,资源枯竭与品位下滑,是难以逆转的客观现实。经过长期高强度开采,我国易于开发的高品位黑钨矿已近乎枯竭。数据显示,全国钨原矿平均品位已从本世纪初的0.42%大幅下降至如今的0.28%左右。品位下降的直接后果是开采成本飙升。如今,开采一吨钨精矿需要处理300-400吨的原矿,产生的巨量尾矿处理也成难题。许多中小型矿山在成本和环保的双重压力下,不得不选择关停,进一步加剧了供应紧张。

最后,出口管制升级,钨金属的战略价值凸显。2025年,中国对包括仲钨酸铵(APT)、氧化钨、碳化钨等在内的关键钨制品实施出口管制。这不仅仅是一项贸易政策,更是国家战略的体现。管制直接导致国际市场的钨价与国内价差拉大,推高了全球钨价中枢,也促使国际买家最终仍难以摆脱对中国供应链的依赖。

总结起来就一句话:在政策、资源和成本的三重枷锁下,未来全球钨供应刚性约束难以打破。

二、需求爆发:多个新兴引擎拉动

钨的需求结构正在发生历史性转变,从过去依赖机床、矿山等传统制造业,转变为由光伏新能源、高端军工、前沿科技等多极驱动的全新格局。

第一极,也是当前最强劲的引擎:光伏钨丝革命。这是颠覆性的需求增量,在光伏行业“降本增效”的核心逻辑下,硅片正朝着“薄片化”和“大尺寸化”发展。传统的金刚石切割线(碳钢母线)在切割更薄的硅片时容易发生断线,而具有更高强度和耐磨性的钨丝母线成为了必然选择。2025年,光伏钨丝的渗透率从约20%跃升至60%,带来了需求的海啸。据测算,每GW硅片耗钨量约8吨,2025年全球光伏钨丝需求预计将突破4500吨,同比增长高达198%。这相当于为全球钨消费市场开辟了一个全新的、高速增长的“一级”。

第二极,具备高确定性的需求:军工与高端制造。在全球地缘政治局势复杂的背景下,军工领域对高性能钨合金(用于穿甲弹、航空发动机叶片等)的需求持续攀升。数据显示,中国军工钨制品订单在2025年同比激增42%。同时,制造业升级为钨的深加工产品带来广阔空间。无论是航空航天领域对高性能硬质合金的需求,还是AI服务器爆发带来的高端PCB微钻需求,亦或是新能源汽车刀具用钨量的提升,都指向同一个方向:需求正在向高技术含量、高附加值领域升级。

第三极,面向未来的潜力需求:核聚变与超级工程。钨因其高熔点、高密度和低溅射率,被选为国际热核聚变实验堆(ITER)第一壁屏蔽材料的核心候选。虽然商业化尚远,但实验阶段的材料需求已开始显现。此外,国家级超级工程如雅鲁藏布江下游水电开发,其庞大的建设规模将极大拉动工程机械、刀具等领域的钨消费,为需求提供了长期想象空间。

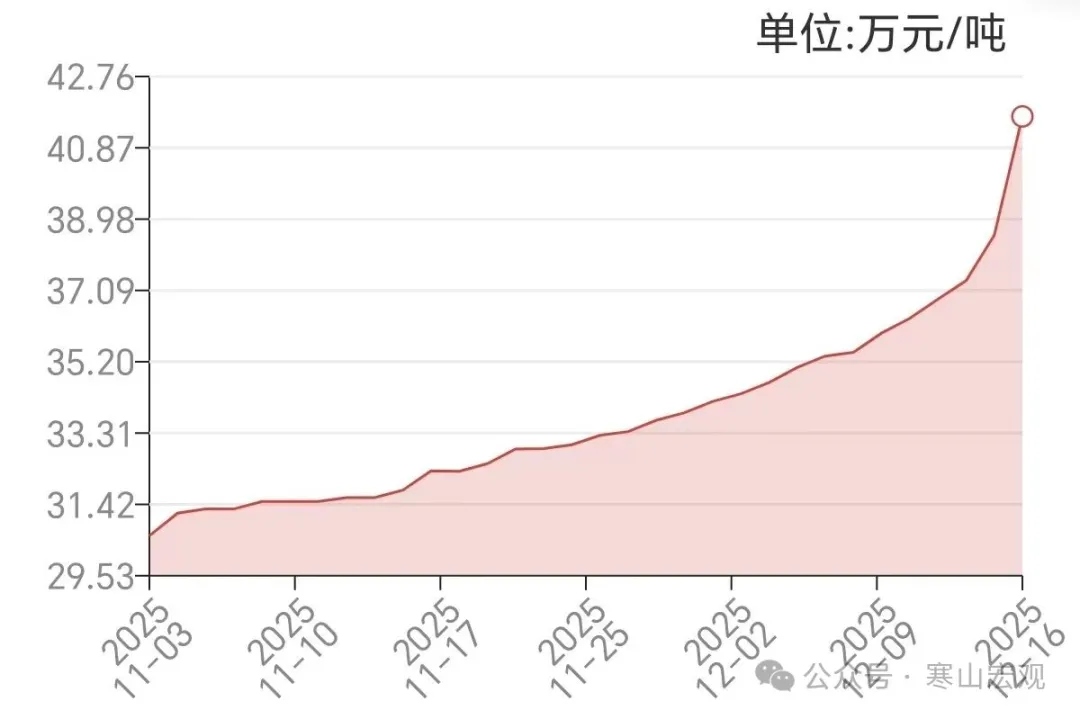

供给在“缩”,需求在“扩”,其结果就是供需缺口的持续扩大,2025年钨行业供需缺口为数千吨级别。钨价持续走强是大趋势,黑钨精矿正持续飙升!

长期看,鉴于供给端的刚性约束是长期结构性的,而需求端的成长故事才刚刚开始,钨价的价值中枢已确定性上移。行业分析指出,钨价中枢有望维持在新的历史区间。

结论:钨价格中枢长期上移一个段位,钨相关企业估值提升一个档次!