银发经济的投资密码

#养老# #恒生科技大幅回调,该加仓还是减仓# #养老概念#

大家好,我是专注全球宏观的实战型作者。

主盯:原油、贵金属、A股主线、美股周期、海外优质资产指数基金配置逻辑。

只写能落地的策略,不搞虚的。

全文干货,建议先点赞关注+收藏,避免后续找不到。

这篇关于人口老龄化的帖子,之前发布在知识圈,为保护圈友相关权益,在雪球的文章均为事后发布,现在转载到这里,

相信大家对于人口老龄化这个概念已经不陌生了,

这篇文章咱们就来根据日本老龄化时代的银发经济,

看一下人口老龄化之下存在的投资机会。

据联合国估计,目前60岁及以上人口已经占到中国人口总数的五分之一,

预计本世纪末将达到近一半。

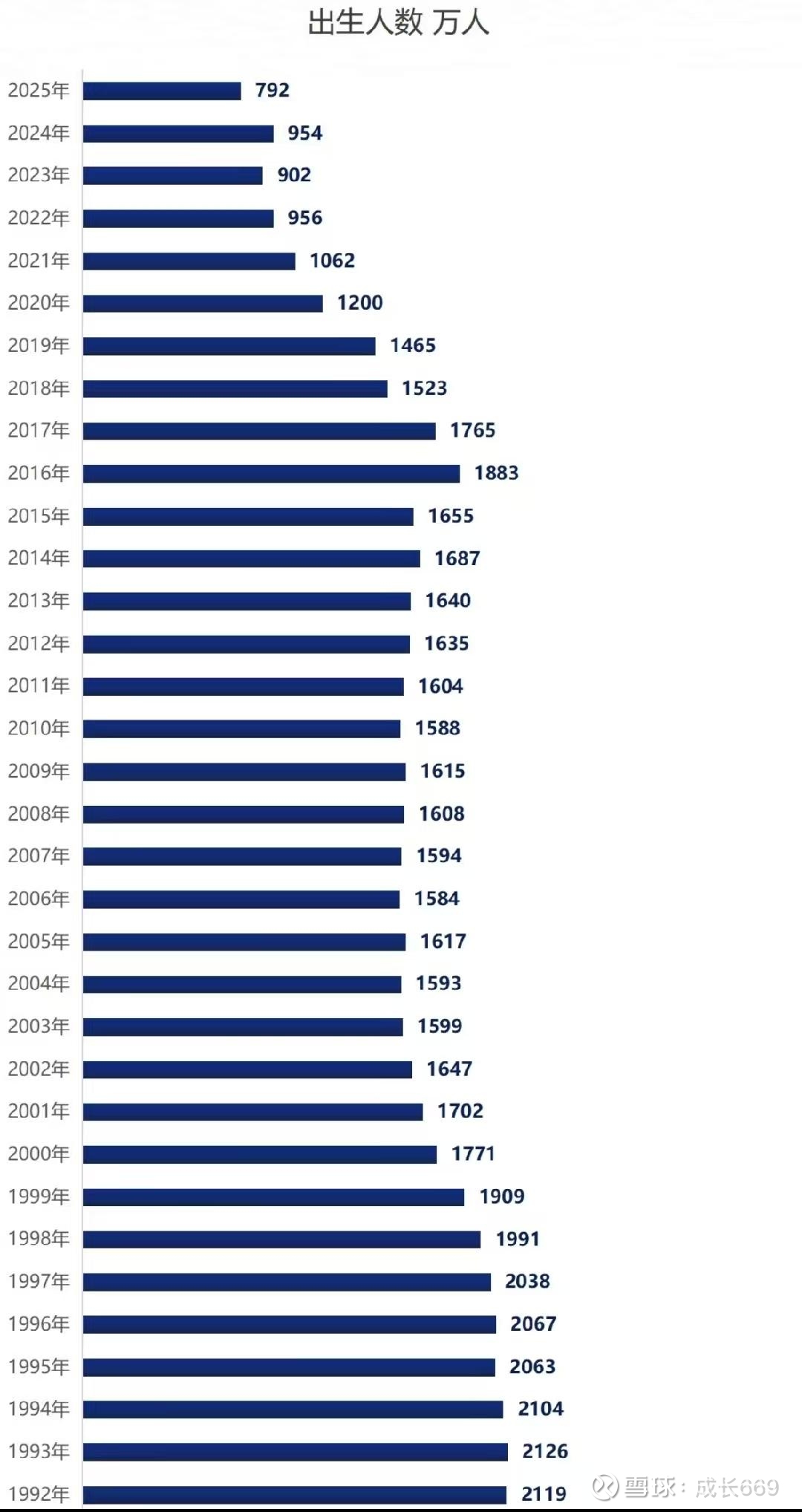

补发一张,前不久发布的新生人口图

与此同时,中国上世纪60年代初的一代人,正在成批地退休,社保系统开始出现入不敷出。

截至到2025年的五年期间,全国新增的退休人数将超过4,000万人,

与此同时,16岁至59岁的劳动人口将净减少3,500万人,

这表明中国缺乏年轻的劳动力人口来弥补较因为年长的劳动力人口退休后形成的劳动力缺口。不仅如此,年长的退休人员的退休工资也在逐步增加。

在一个入不敷出的局面下。

社保的总收入=缴纳的人口数×每个人缴纳的金额,

总支出=需要的人口×每个人需要缴纳的金额,

据数据统计,即使有财政补贴,到2035年,养老基金也有可能耗尽前20年的累计结余,从而完全依赖新劳动者的缴费。问题在于缴纳的人口数在减少,需要的人口数在不断增加,每个人需要的金额数也在不断地增加。无独有偶,与养老基金极其相似的是,

目前中国的医保体系也面临资金短缺的问题,

地方政府也因为无法像之前一样大规模的卖地,长期以来也面临地方债和财政缺口等各种问题,

新冠疫情期间这种情况变得进一步恶化,这是因为公共资金被用于大规模新冠检测等措施,让地方政府原本就不富裕的财政雪上加霜。

接下来,

我们浅谈一下老龄化对医药的影响到底有多大?

以史为鉴,可以知兴衰。

我们现在回顾一下日本的老龄化进程,看看能否得到一点的启示

与大多数人想法截然不同的是,

在老龄化严重的日本,它的医药行业没有出现上涨,反而出现了下滑。

日本开始加速老龄化的时期出现在 1990-2010 的二十年间,日本 65 岁以上老年人口占比从不足 9%上升至 21%以上,老年人口数量也从 1400 万人骤增到2700 万人。

截然相反的却是,

日本医药市场规模开始在 1995-2000 年不升反降,直到 2000 年之后才重回增长态势。

这一切的原因在于当年日本政府推动了医药控费改革,导致医药产业高增长状态结束,

与此类似的是我国现在的医药行业的集采政策,也是为了控费。

因此我们不要太想当然的认为老龄化之后,

因为人口对药物的需求增大了,所以医药的市场空间就大了。

做投资一定要理性客观的分析,不要想当然,否则你的钱包就会告诉你结果!

简单地说:一个行业的规模=规模*价值,医药行业更是如此。

通常来说在全球老龄化的背景下,医疗需求量是稳定增长的,这是毋庸置疑的,

但是

任何两个事物同时出现,必然就出现优先级,决定行业规模第一优先级因素是价格,

这也是很好的解释了

为什么日本采用医药控费改革之后,整个行业的不增反跌,

那么问题来了

为什么日本的医药行业会在2000年以后开启增长趋势呢?

老龄化之下,医药行业有什么样的投资机会

答案为:医疗服务。

先看一下日本当时的相关政策。

2000年左右日本政府开始实行《护理保险制度》,这一政策吸引了大量养老企业开始进入市场。

介护保险:主要针对的是由于老龄化原因导致的存在护理需求的相关人群,

相关规则:40岁以上开始缴纳,65岁以后,如果存在护理需求,可以等评估等级后,开始接受护理,

相关费用:个人承担费用的10%,其他90%由保险给付。

相关影响:该法律推出后的6年间,收费养老设施等护理服务机构从257家急速增加到1732家,年平均增长率为37%。

市场规模:2000年时的养老服务业市场规模只有3.6万亿日元,2013年市场规模扩大到了9.6万亿日元。

相关股市:当时日本制药行业出现了6只大牛股,依次为武田制药,第一三共、中外制药、卫材、野义制药、小野药品,毫无疑问的都是创新药企业。

目前我国与养老产业有关的政策尚未出台,相信伴随老龄化问题的不断加深,未来我们可以看到相关政策的出台,

以史为鉴

如果我们也出台相关的政策,养老服务以及养老保险将是一个非常好的赛道,

但是目前在A股我并没有找到与相关服务相关的投资标的,大家也可以动手查询一下。

以上仅作为个人观点,不构成投资建议

投资有风险,下手需谨慎

觉得分析有用,右下角点个赞,支持原创实战内容。

全文策略干货,收藏起来,后续走势对照看更清晰。

关注我,后续持续更新:

原油节奏、黄金逻辑、美股周期、A股主线、海外优质资产指数基金配置思路。

只做能落地的投资分析。