关于盘古智能的一些思考和观点

盘古智能和前面分析的金雷有很多地方是类似的,当然也有不同之处。

先说相同的地方,两个公司都属于纯粹的制造业并且同属于风电行业上游供应商;两者均为各自细分赛道的龙头,金雷风电主轴全球市占超过30%,盘古风电集中式润滑系统国内市占超过60%,两者负债率均在8%附近,很低,同时面临的市场问题也是类似的,都面临成长性的持续问题。

主营业务市占率已经是行业第一了,那么继续靠抢占同行市场蛋糕的资本投入有效性的边际效应在迅速递减,因此两家公司亟需找到新的业务增长点,包括以主营业务作为切入口在产业链上下游进行垂直渗透或者横向扩张,甚至可能通过并购实现完全的跨界经营。

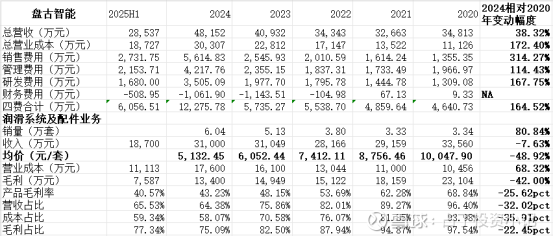

关于盘古占绝对大头的润滑系统业务我做了上面这张表,我认为这个业务的一些核心问题都体现在了这张表里。

盘古是2023年IPO上市的,因此公开的经营数据最早也就能追溯到2020年。2020受相关政策影响下游风电抢装,是风电行业的大年,盘古润滑系统业务的各项数据也都非常亮眼,但之后就开始了持续的调整,时至今日这个趋势依旧没有太多要扭转的迹象。

2020年之后的四年时间里(截至2024年),盘古的主营产品销量增长了80.8%,但收入不仅没有增长反而还下滑了7.6%,产品平均售价从1万元/套跌到了5132元/套,跌幅将近50%。毛利累计下滑了42%,毛利率从68.8%下降到43.2%,降了25.6个百分点,今年上半年润滑系统毛利率进一步下滑到40.6%。销量的上涨不仅没有带来利润的上涨,甚至连收入都是跌的。

整体来看,四年时间里总营收增长了38.3%,但营业成本却增长了172.4%,并且四费除了财务费用外其余三费全部大幅上涨,尤其是销售费用大增314.2%使得四费总体增长164.5%远高于营收增速。

光论这四年半时间盘古的经营表现,虽然净利润没有一年出现过亏损,但实际结果却是妥妥的价值毁灭。在这四年半的时间里,公司没法给股东持续创造更多价值,公司的资本投入没有带来更多的收入增长,销量的增长还没有产品售价跌的快,管理层想方设法实施的各种降本措施在材料成本,人工成本和制造成本的连年大涨中只能算是杯水车薪。管理层也不乏做过其他尝试,比如培育发展海外市场和客户,比如横向切入到其他下游应用行业类似产品如工程机械的液压管路系统中。但这些尝试目前还离“成果显著”还有比较长的距离,且随之带来的费用的上升却实打实侵蚀着每年本就不多的利润。

为什么会出现上面这些问题?除了风电行业持续了几年的下行周期之外,我更多的是想从公司本身的角度来思考和探讨。

首先就是公司的商业模式,公司的润滑系统在风电整体系统成本中的占比比金雷主轴的2-3%还要低,只有不到1%的比例,按理说这么低的比例对于下游集成商或投资方来说应该是没什么存在感的,但实际情况是盘古的润滑系统ASP在四年的时间里跌了将近50%,几乎打了对折。

为什么反差如此之大?

首先,风电行业的内卷可能远超想象,已经到了一分一厘都要锱铢必较的地步了;其次,更主要的问题可能来源于润滑系统这个东西本身。对于风力发电设备来说,基本上不是在海里,海边就是在山顶,戈壁这些没什么人而且人也很难去到的地方,并且投资方希望最好设备一直在运行一直在发电,同时设备寿命还要越长越好,运行期间既不会坏也不需要人工去维护。这就对风力发电设备的耐候性以及后期的维护提出了很高的要求,而系统内部又确实有很多机械连接的地方需要润滑,因此一套可靠耐用甚至智能自动的润滑系统就成了必需品。

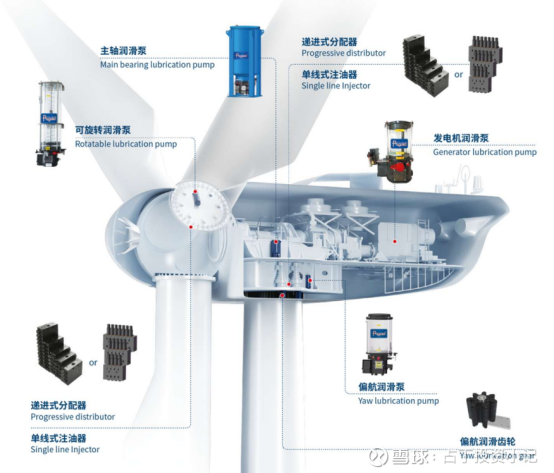

对于风电设备来说润滑系统虽然是必需,但却不是必须,反而是个累赘,如果有办法能在不显著影响系统经济性和可靠性之下去掉润滑系统,那润滑系统将在风电系统中失去存在的必要性。并且根据需要润滑的部位的不同,在整个风电系统中至多会有3-4个润滑泵,2-3个递进式分配器或单线式注油器,大量的管路以及其他部件。

虽然润滑系统的显性成本在整个系统中的占比不到1%,但是润滑系统占用的空间,增加的系统体积和重量以及大量的管路对系统内部结构的整体设计成本的增加可能远不止1%,也就是说润滑系统给风电整体系统带来的综合成本可能远高于1%的水平。

在风电行业内卷严重的背景下,润滑系统带来的隐形成本自然就成了需要解决的问题之一。市场对于润滑系统提出的要求是更少的泵数,更优化的管路设计带来更短的管路以及更高的润滑效率,更轻更小的组件以及更少的润滑油脂用量,而且风电系统本身也是朝着更少需要润滑部位的方向发展的。

但这些变化对于盘古来说都是致命的,公司不仅需要持续更新产品以满足上面的这些市场需求,而且因为产品技术门槛较低,因此公司对上下游的议价能力都非常的弱,随着润滑系统的精简,用料的减少,公司产品价格也只能一降再降自然严重挤压了利润空间,后续如果拿不出颠覆式创新的产品,最后可能被迫回到“成本+微薄毛利”的传统制造业的定价模式。

总的来说盘古的困局目前还没有走出来,公司需要尽快找到下一个业绩增长点并持续发力以向市场证明,或者通过并购进入到一个新的赛道,但这非常考验管理层的眼光和时机判断,因为机会可能只有一次。