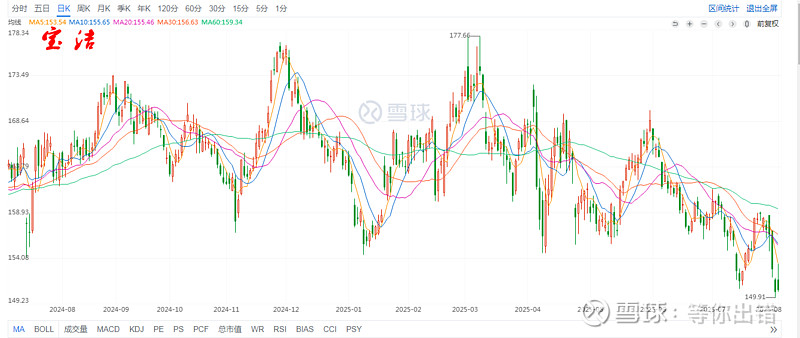

$东阿阿胶(SZ000423)$ $云南白药(SZ000538)$ 痛苦是因为你想多了:投身证券市场之所以大多数时候都是痛苦就是因为你想得太多。短期波动你找理由,想太多了。长期向好你又不信,还是想太多了。全球两大知名公司KKKL和BJ——看日线

是不是跟我们打A一个德行,忽高忽低,折腾人。那我们来看看长期走势,一路上行是不是让你异常的兴奋。

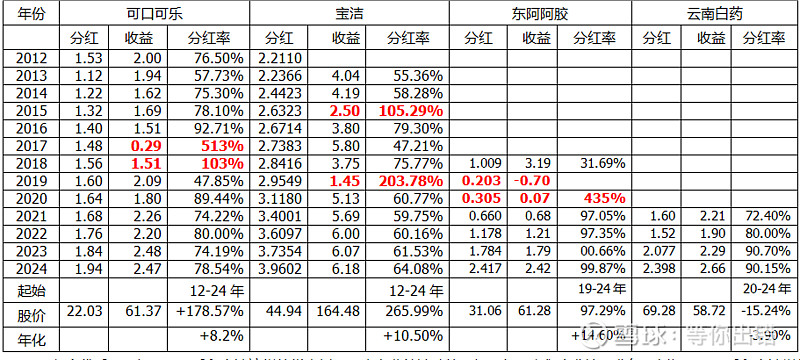

尽管中间的经营和业绩也有起伏,但是股价的走势还是相当动人的。这跟它们十分注重分红有很大的关系。举例数据看出自13年以来无论收益怎么样,分红是一直缓慢增加的。用一句话总结就是波动的业绩,变化的分红率,“铁打”的分红额增长。怨不得我们羡慕人家的股票长牛,因为人家真舍得分钱啊。

在大A也有很多类似的公司,举两个例子吧,东阿阿胶和云南白药的底蕴,企业长期价值,目前估值(PE<25倍),股息率(>4%),都精准的对标上述两家知名公司。最典型的是东阿阿胶,还真有的东施效颦,即使在亏损的时候(2019年)也不忘给股东一定的回报。随着公司的股息率和稳定性增加股价可能也会效仿世界著名公司走出慢牛行情。所谓的慢牛我们的投资者预期的都是“牛”,其实重点是“慢”,只有慢才能保证长牛。也只有这种缓慢的上升趋势才能给价值投资者带来稳定的收益。加上阿胶和白药如果可以总结过往“摔跤”的教训而做实主业,稳健拓展就能够保障分红的稳增。总之我们不要“想得太多” 毕竟KKKL和BJ也就是年化收益率10%以内。

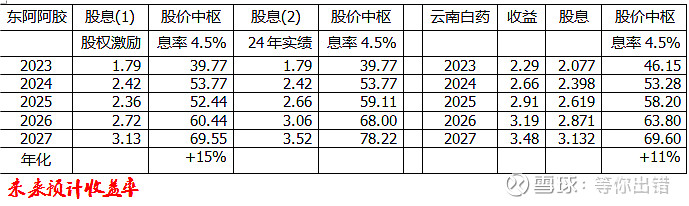

我们不妨对阿胶和白药做个愿景期望吧。阿胶因为有股权激励,所以阿胶三年目标就比较简单了。因为股权激励基期为23年,所以增加了25年-27年公司的业绩不确定性,再加上阿胶的分红率拉得太满,所以我倾向用较低的收益(1)为预测值,也就是完全契合股权激励兑现条件的业绩预计。白药业绩按照年化10%增长预测,按照4.5%位股息率收益预设股价中枢。

因为“摔跤”后的“爆发”增速有点快,27年后我给出预盼5%的增速。你想多少?