$顺龙控股(00361)$ 再谈汉成能源集团的借壳上市

背景:产值几十亿,公司业务涵盖“汽车贸易、清洁能源、地产开发、专车制造、智能环卫、金融投资”六大板块,资产近百亿的汉成能源集团,实控人刘金成,以经销东风汽车起家,是甘肃和新疆地区最大的经销商。旗下拥有总装机容量近20万千瓦的水电站资产,拥有从事金融服务的汉信小额贷款公司,开发了多个房地产项目,开发总量约300万方,并且在武汉、深圳等一、二线城市储备土地近1000亩,连续七年区域排名第一,累计业主数量超10000户。集团控股(占股75%,央企子公司东风特种商用车占股25%,)环卫专车龙头深圳东风汽车,和从事市政环卫服务的深圳东风环境。

问题一:为何舍IPO,而取在港借壳“顺龙控股”?

1、 速度决胜:快速上市,抢占“智能环卫”资本风口

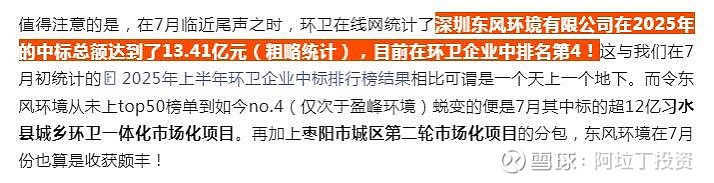

※核心逻辑:深圳东风环境,处于业绩爆发前夜,在2025年第三季度就取得了巨大的订单,单季15.5亿中标金额,这是一个极具想象空间和爆发力的资本故事!(看附图)

先不说正常情况下的IPO流程漫长,香港IPO通常需要9-12个月甚至更久,包括前期重组、尽职调查、监管审批、市场推介等复杂环节。现港股IPO市场的火爆排队,9月港股市场新增递表数量达到70家,而仅最后10天(9月21日至9月30日),递表数量就高达53家,呈现集中爆发态势。截至9月底,港股市场仍在排队的企业共计283家,预计今年将上市80~100家,未来港股IPO也将竞争激烈。

因此,汉成能源集团正常IPO会面临巨大的上市不确定性和漫长的流程而错失最佳的资本运作窗口时间。那选择在港借壳上市,就最具确定性且时间快捷,借壳本质是一场并购交易,流程相对标准化,通常能在3-6个月内完成。对于汉成能源集团而言,时间就是商机,需要快速获得一个国际化的上市平台,以便在订单利好效应最强烈的时候,迅速将资产证券化,和开展后续的资产注入,融资和市值管理,抢占市场窗口期,让股票市场为这个高增长故事给出更高的溢价。

2、规避“业务复杂性”严格审查披露及由此导致的估值折价

※IPO的叙事困境:业务复杂性的挑战

汉成能源六大板块(汽车贸易、能源、地产、制造、环卫、金融)业务模式和风险点各异。在IPO审核中,监管机构会对其业务的合规性、关联交易(尤其是地产、金融与主业之间)、历史沿革、税务等问题进行极为严格的审查。

※历史问题的“模糊化”处理: 以汽车贸易和地产起家,这类业务在发展过程中可能存在一些历史遗留问题。借壳上市可以避免将集团的所有“家底”在IPO阶段就暴露在聚光灯下,为后续的资产打包和叙事留下了更大空间。若整体IPO,汉成能源在港交所眼中将是一个业务庞杂的“综合型企业集团”。传统的地产、汽车贸易和能源业务会拉低作为“智能环卫”龙头的估值,投行很难为其找到一个清晰的对标公司和准确的估值(是汽车股?地产股?还是环保股?)。

※借壳的叙事自由: 借壳后,拥有“渐进式叙事”的优势,汉成能源集团可以选择性、分步和分批次地将资产注入上市公司。可以率先将具有成长性和最性感的 “深圳东风汽车(新能源专车制造龙头)+ 深圳东风环境(智能环卫服务)” 组合注入,打造一个纯粹的“中国领先的智能环卫解决方案提供商”新能源科技环保公司。这个故事清晰、性感,能直接对标高估值的新能源环保科技股,能够实现估值的最大化。待估值提升之后,再逐步注入水电站、金融等稳定现金流业务来平衡高估值。这种“挤牙膏”式的资产注入,既能合规避监管要求注入资产,又能不断制造利好,不断推升股价。

3、为地产和金融业务的未来留有余地

※港股市场对于内地房企和金融股都不太待见,估值普遍偏低。汉成能源集团如果将这些业务打包进IPO,是严重”拖后腿”的。而借壳上市允许集团将地产和金融业务暂时置于上市公司体外,既保持和提升了其融资功能,又不影响上市主体的估值,未来可视市场的情况发展,以收购或者分拆等方式处理。

二、借壳“顺龙控股”的方案设计与合规的资本运作路径

如果我是汉成能源集团实控人刘金成,我将如何来设计整个借壳方案和进行资本运作以实现资产的指数级增值?

我想,整个借壳方案的核心在于“合规洗壳、分步注资、生态闭环、市值引爆”。下面,我们以利益分析法,综合已知公开信息,来推演一下具体的路径。

(未完待续)

利益申报:本人为持有顺龙控股10001股小股东,以上故事,有吹票找托接盘之嫌,特此申报并在此提醒:股市有风险,入市需谨慎。