达刚控股,胜率较高的博弈

真正买入$达刚控股(SZ300103)$ 这个股票之前,我把公司2023年以来的公告大致都看了一遍,由于传统业务几乎乏善可陈,因此公告内容更多也是关注公司权益变动,既有发现也有隐忧,但总体认为胜率还是较高,值得小试。

一、壳价值高,重组预期明确

截至昨天收盘达刚控股的市值为24亿元,如果把A股5,000多支股票按照市值从小到大排列,大概是300多位,属于市值最低的6%股票,在非ST的股票中显然属于壳价值相对较高的。事实上,在2024年10月28日公司就已经发布控制权转让的提示性公告,为什么如今才来提这个股票?

二、明确预期背后的风险

首次控制权公告发布之前,我认为是有隐忧的,原因在于达刚之前有过两次股权转让的“黑历史”。

1)2023年底的公告显示,2023年12月18日,孙建西女士与阜华冠宇量化3号私募证券投资基金签订了《股票转让合同》,孙建西女士将其持有的达刚控股15,880,050股股份(占公司总股本的5.00%)转让给阜华冠宇。根据后续公告披露的进展来看,最终孙建西在收到8,000万股权转让款后,违约未将股权转让给阜华冠宇。2025年2月公告显示“经公司向控股股东、实际控制人孙建西女士了解,其与深圳阜华私募证券基金管理有限公司合同纠纷事项,孙建西女士已按照民事判决书内容,向阜华基金归还了6,000.00万元股权转让款,尚余2,000.00万元及其他相关费用暂未支付”,也就是说阜华基金因为孙建西违约起诉了她,经过法院强制执行才把预付的款项拿回来。

2)2024年10月24日,孙建西女士与金祥远舵叁号(深圳)投资合伙企业(有限合伙)签署了《股份转让协议》,孙建西女士拟将其持有的15,880,050股股份(占上市公司股份总数的5%)转让给金祥远舵,转让价格为每股6.896元,转让总价款为109,508,824.80元。结果公司2025年6月公告收到控股股东、实际控制人孙建西女士的通知,获悉其与金祥远舵叁号(深圳)投资合伙企业(有限合伙)就终止协议转让公司部分股份事宜协商达成一致意见,并于近日签署了《股份转让协议之解除协议》。

两次拟协议转让5%股权均在公告之后最终未能成行(不论是出于什么目的,最终交易流产大概率还是利益没谈拢),是否意味着实控人在股价波动或者利益面前依然摇摆?实控人是否真的已经下定决心退出历史舞台?这会不会让有意向参与重组的股东心存芥蒂和疑虑?又或者这次实控人是不是还是会“爽约”?所以我认为是有隐忧的。

三、股权和家庭结构是可能的原因么?

公司实控人孙建西出生于1955年,现年70岁。一个上市公司中,女性是大股东、配偶是二股东,且二股东股权比例只有2.55%(另外下图中的李飞宇可能是两人之子),大概能体现女性在这个家庭和公司中的强势和决定性地位。

而且孙建西自2007-2024年,17年间一直担任达刚控股的董事长,直至辞职后由王妍担任,王妍是谁?孙建西的配偶李太杰是王妍的舅爷(公告中提及),公司甚至还在2024年因独董反对王妍担任董事长兼财务总监投反对票而收到证监会下发的关注函。

相对男性而言,大部分情况下女性领导者天生性格中的敏感、多变和强势,是否可能是导致过往股权交易屡屡受挫的原因之一?另外,做了17年董事长的孙建西为什么2024年“退位让妍”?是年纪大了还是身体原因?这次的实控人转让会不会像之前两次股权转让一样流产?从公告呈现的走向来看,我倾向于认为这次不一样。

四、本次实控权转让的走向和时间线

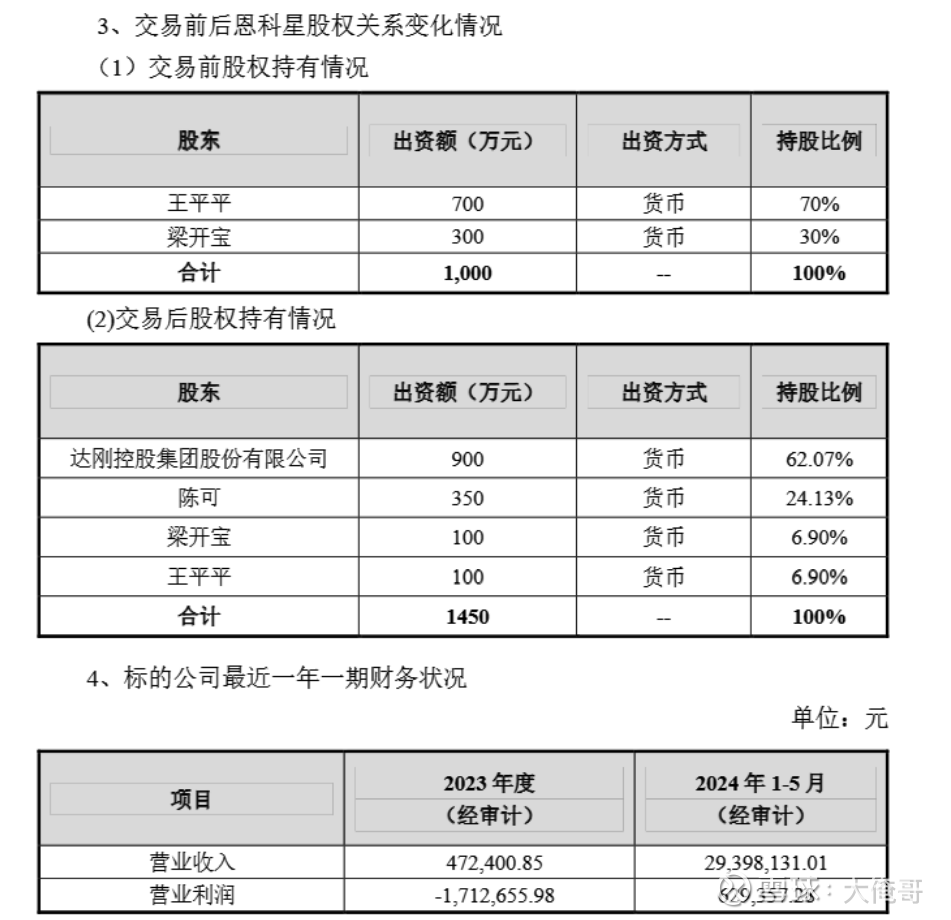

实控人变更的首次公告时间是在24年10月底,在这之前的8月,达刚就公告了一则资产收购(其实是投资),除了自己控股之外,其他股东为陈可和王平平。陈可是谁?就是后续公告的新实控人,而且新并购的恩科星至少在营收上还是不错的,1-5月营收近3,000万。这其实是双方达成一致的前兆。

随后就是实控人变更的首次公告——

2024年10月18日,达刚控股集团股份有限公司控股股东、实际控制人孙建西女士与陈可先生控制的上海曼格睿企业管理合伙企业(有限合伙)(以下简称“曼格睿”)签署了《股份转让协议》,孙建西女士拟将其持有的34,936,110股股份(占上市公司股份总数的11%)转让给曼格睿,转让价格为每股6.2972元。同日,孙建西女士及其一致行动人李太杰先生与陈可先生签署了《表决权委托协议》,孙建西女士和李太杰先生拟分别将其所持33,825,424股股份和8,106,916股股份(合计41,932,340股股份,占上市公司股份总数的13.20%)对应的表决权委托给陈可先生行使。

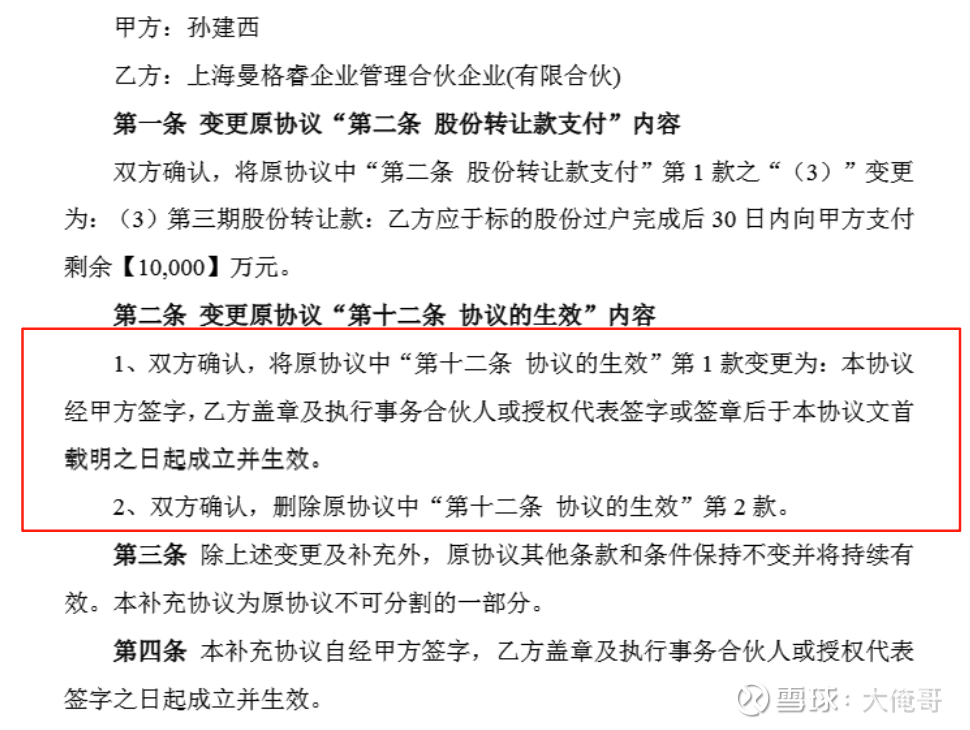

紧接着是12月的进展公告,其中我认为最关键的是这条:

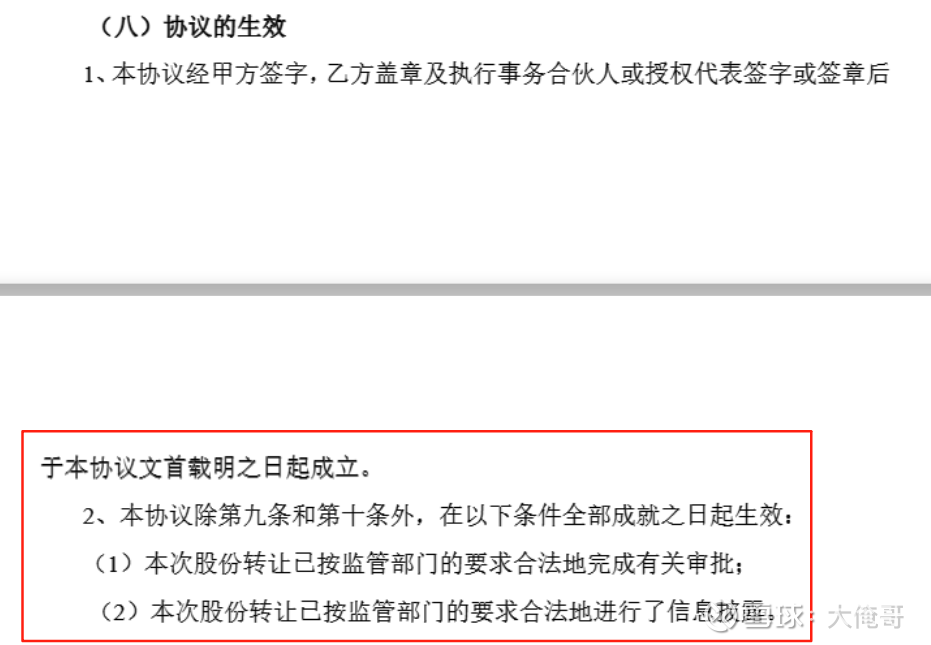

协议生效第二款的内容如下所示:

进展公告打补丁的意义在于,不需要其他任何前置条件,只要双方盖章协议就生效,并且表决权委托协议中明确提到了——甲方同意将其直接持有的上市公司41,932,340股股份(对应上市公司股份比例为13.20%)所对应的表决权、提名和提案权、参会权、查阅权等股东权利不可撤销地全权委托给乙方行使,该等委托具有唯一性及排他性。乙方同意接受上述委托——也就是说孙建西反悔不了了。这是我认为进展公告需要关注的最核心的点。今年8月份的进展公告,说的是之前5%的协议转让取消了,这部分股权也将纳入表决权委托的范畴。

第二个公告,是我认为这次不一样的最重要的原因和依据。

五、陈可是谁,能装什么资产?

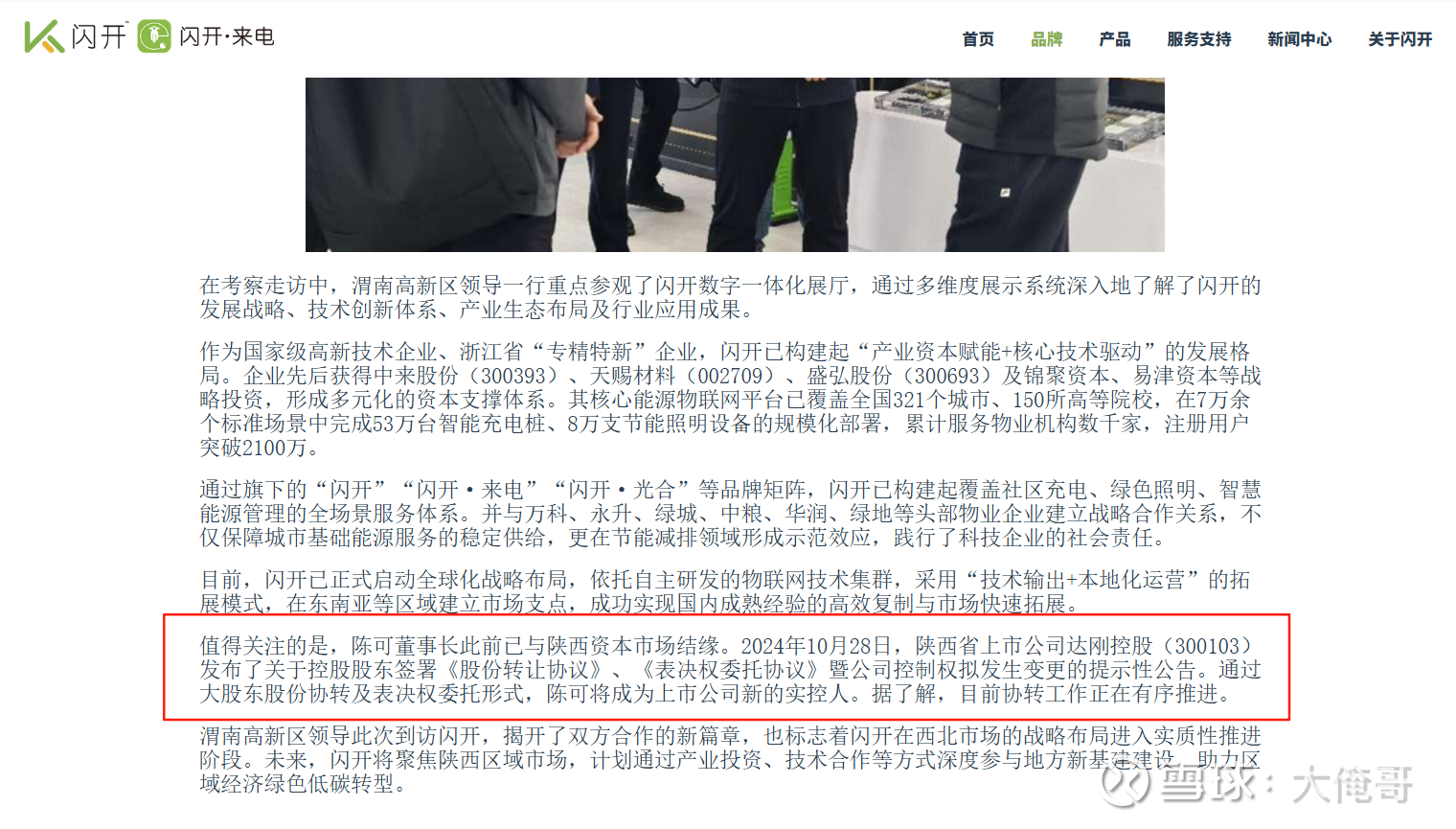

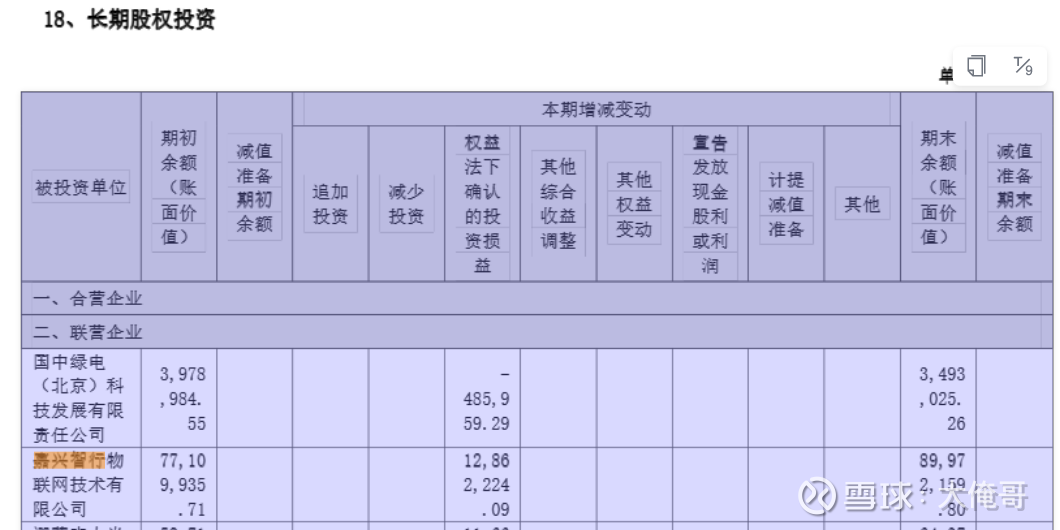

除了前文提到的5个月营收近3000万的恩科星之外,能直接查询到的陈可拥有的资产就是嘉兴智行这家公司,旗下核心产品叫“闪开”,具体介绍如下——

值得关注的是有一则“闪开”官网的新闻——

陕西渭南高新技术产业开发区的领导拜访了陈可和闪开,也就是说政府层面的支持基本已经定调。那“闪开”价值几何?由于股东里有上市公司,我也查询了上市公司的报表,中来股份的财报中对于嘉兴智行价值的评估,在2024年底为近9,000万元,而中来持有股权比例为14.8%,折算后2024年底嘉兴智行有第三方融资记录的公允价值约为6亿元。当然,也许随着业务的发展,实际评估价值可能会高于这个数,但6亿是可以作为一个参考价值的依据的。

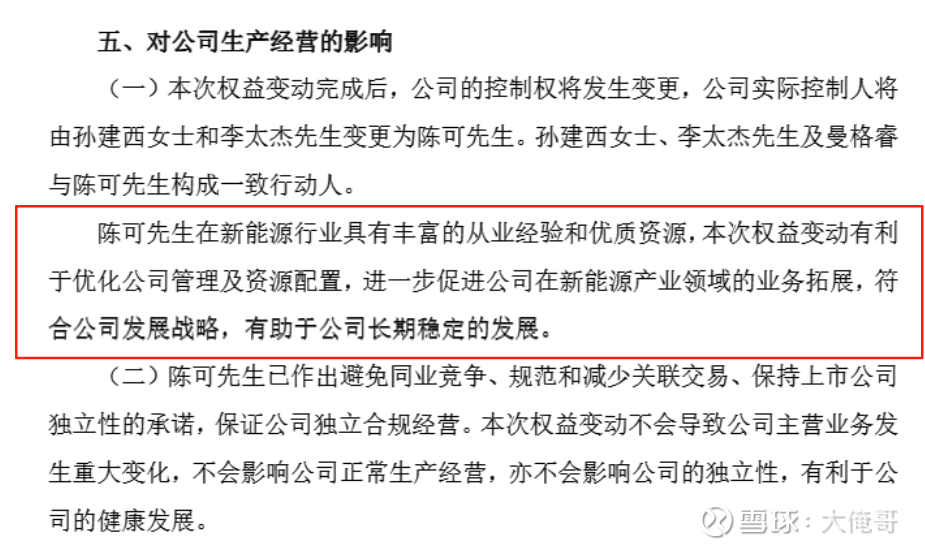

结合嘉兴智行的业务(社区充电、绿色照明、智慧能源管理)以及实控人变更的表述来看,未来嘉兴智行业务装入上市公司已经是板上钉钉——

至此,达刚控股$达刚控股(SZ300103)$ 股权重组的逻辑线已经梳理完毕,总体上我认为本次重组出幺蛾子的概率不高,大概率能顺利完成实控人转变以及资产置入,至于资产实际价值、未来营收和利润增长预期,实在没有足够的资料来做判断,只能说站在现在我认为胜率相对较高,值得小试。