澳博控股-困境反转的特许经营

最近看好澳博的大V不少,也有很多发了帖子,所以一开始都不准备写帖子的,为了梳理更多的逻辑和详细的数据,还是决定写一下,澳博,属于典型的困境反转,核心是赌牌是特许经营的,这就决定了竞争相对可控,主要就是6家之间的竞争。

先总体概括说一下看好的几个核心逻辑,最大的逻辑肯定是成瘾性,这不展开了,其他能说的是:1.最大逻辑是上葡京人气起来了,人气就会带来收入;2.降息财务费用下降直接带来利润改善;3.卫星场处理提高盈利能力,原来卫星场贡献盈利非常有限;4.是跟随澳门整体赌收回暖;5.在2023年到2027年期间,博彩经营利润可以免缴12%的所得补充税;6.赌场旁边新建5万人大演唱会场馆引流;7.霍家入股作为股东加强公司治理;8.新赌牌刚下来没多久未来十年竞争格局固定,后续随着资本开支减少盈利能力提升未来派息值得期待;9.历史上博彩股都是特别稳定的收息标的。10.目前市值仅为银河娱乐1/8,金莎娱乐14%(银河、金莎主要受益路氹银河度假村和威尼斯人),11.这是疫情+上葡京建设延期投资大+美国加息+经济放缓,多个利空同时叠加砸出来的底部,以下逐一展开:

一、年报和一季报主要数据:

1.2024年报主要数据:澳博毛博彩收入同比增长19.6%,环比增长 0.5%到75.3亿港元(同下)(恢复到2019年同期的75%)。贵宾博彩收入、 中场博彩收入及角子机博彩收入分别环比增长-6.0%、1.2%及1.5%(分别恢复到2019年同期的21.9%,98.9%,127.7%); 非博彩收入环比增长2.1% (占比为6.4%)。EBITDA环比下跌4.2%到9.9亿元(为2019年同期的 83.8%)。EBITDA率环比减少0.5个百分点到13.3%。 净利润环比下跌 36.5%到64百万元。 澳博控股的市场占有率从2023年的11.9%回升到2024年的13.1%。集团账上 现金为约32.2亿元, 净负债为约232亿元。净负债/EBITDA比率从13.7倍 改善到6.3倍。

2.一季报主要数据:。1Q25公司实现总博收75.5亿 港元,环比基本持平。其中贵宾/中场(含角子机)博收分别为6.4/69.1 亿港元,环比分别下滑12.4%/增长1.6%。博监局口径下,公司贵宾/中场市占率分别为4.6%/16.5%,1Q25公司经调整EBITDA为9.6亿港元,同比增长 10.9%,环比下滑3.5%。但据管理层数据,受益于公司新推出的餐厅及非博彩活 动,在4月行业博收仍然持平的情况下,公司博收实现了双位数的增长, 市占率预计将有所提升。2019年澳博市占率为是14.1%,股东享有利润是32亿。近几年营收利润:

二、澳门赌收及入境人数变化

1.近3年赌收情况,2023年:1830亿澳门元,同比疫情后增长333.8%,但仅为2019年(2019年2926亿元)的62.6%。 2024年:2267.8亿澳门元,增长23.9%,恢复至2019年的77.5%。 2025年:政府目标2400亿澳门元。

2.入境人数 2023年:2823万人次,恢复至2019年(4032万)的70%。 2024年:3493.2万人次,增长23.6%,内地旅客占比70.1%,恢复至2019年(4000万)的87%。 2025年:截至4月2日突破1001万人次,日均10.9万,同比增长11%, 整体来看,博彩业复苏但增速放缓,旅客量持续回升但结构转向大众市场。

从上述数据可看出,目前赌收及入境人数基本相当于YQ前的2019年的80%上下,但赌收恢复比例低于入境人数,证明豪赌客减少大众市场比例增加,直接影响就是澳博的贵宾厅降幅巨大,但电子博彩机已经超2019年水平。考虑成本基本都列支,未来增加的赌收带来增量的营收和净利润贡献较大。

三、澳博的赌桌和盈利分布情况

2022年赌场牌照重新招标,原来6家赌场全部获得牌照,但是赌桌数量被重新分配。整个澳门上限为6000张赌台,澳博控股分到1250张赌桌,比原来要少。相比之下,2013年的时候,澳博有1750张赌台。目前1250赌桌和盈利分布情况如下:

1.上葡京娱乐场:210张赌桌,博彩毛收益52.38亿港元(单桌约2500万元),非博彩收益13.42亿港元,合计占比约24.5%,经调整物业EBITDA 4.99亿港元(EBITDA率约9%)。而2023年則為負3.17億港元。(2025年卫星场收回后可增加赌桌数,目标增至300张以上)。如按现有赌桌平均收入和毛利,预测增加约100张赌桌可以增加25亿收入、2亿+EBITDA,实际EBITDA应该会更大,因为成本固定,新增的收入贡献EBITDA比例会大幅度增加)

2.新葡京娱乐场:252张(定位高端,无扩容计划),博彩毛收益75.48亿港元(占比28.1%,单桌约3000万元),非博彩收益2.91亿港元,经调整EBITDA 20.94亿港元(EBITDA率约28%)。如按新葡京现有赌桌平均收入和毛利,预测增加约100张赌桌可以增加30亿收入、8亿+EBITDA)

3.半岛小型场:包括葡京、回力海立方等,合计约247张。

4.卫星场:2024年卫星场赌桌450张,但2024年博彩毛收益107.97亿港元,但EBITDA仅0.42亿港元(利润率0.4%)。2025年底9家卫星场拟收购2家,关闭7家,回收约440张赌桌,计划整合至上葡京等自营物业,2026年自营赌桌可能突破1100张。

2024年九间卫星娱乐场博彩毛收益108亿,占公司总博彩毛收益的37.5%,但EBITDA只有4200万港元。

从上述分析可见,卫星场的回收,EBITDA会大幅度增加,仅考虑上葡京和新葡京,按现有赌桌贡献EBITDA考虑200张赌桌贡献增量就达10亿,另外200多张也会有贡献,保守打5折考虑5亿,合计EBITDA15亿的增量。当然会有一次性的成本列支(包括收购增加资本开支和财务费用,关闭7家卫星场带来的一次性的员工赔偿、物业租赁赔偿成本等,目前暂不好预计影响多大)

四、新葡京、上葡京的变化:

澳博控股目前的主要资产是上葡京和新葡京。上葡京于2014年2月13日开始建设,2021年7月30日开始分阶段开业。总的建筑面积有52万平方米,总的投资额为390亿港元。催化因素:

1.新葡京:新葡京酒店的入住率全年增長5.7%至98.7%,平均房租增長9.4%至1,226港元。澳門新葡京將展開全面優化工程,除翻新所有標準客房外,還將把原有的貴賓廳區域改造成尊享別 墅、豪華府邸及套房,使客房總數增加超過10%。

2.上葡京:上葡京綜合度假村的入住率全年增長14.4%至97.0%,平均房租下降9.9%至1,191港元,上葡京的市場佔有率由去年的1.5%上升至2.4%。

2025年,上葡京將增設「上葡京園林廳」及「上葡京綜藝館」兩個全新場地,預計兩個場地啟用後,將使度假村的會展接待能力提升132%。「上葡京綜藝館」启动后,可以举办能容纳坐3,000人规模的演唱会,为赌场引流。

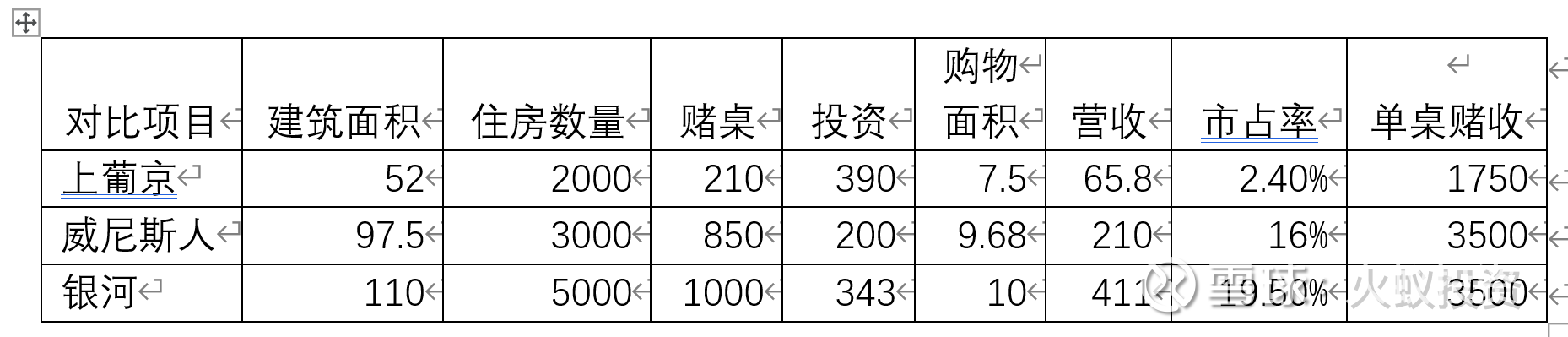

上葡京与威尼斯人、银河赌桌数量、单桌赌收均还有巨大的差距,随着配套设置逐步完善,通过举办各种活动引流,后续会逐步改善,市占率会逐步提升。

3.路氹9.4万平方米的露天场馆2024年6月启动建设,用作“澳门户外表演区”,预计容纳观众人数约为5万人,2024年12月7日会试运营,28日举办首场预热音乐会(1.5万人规模),2025年正式投入使用,该场馆就在上葡京边上,走路几分钟路程,未来举办活动会给上葡京引流。

五、股东结构及管理层优化

1.2019年霍英东基金会通过澳娱(澳博母公司)持股26.576%,成为最大单一股东,与二房何超凤联盟共同控制53.012%股份。2023年霍震霆(霍英东长子)进入澳博董事会,霍启山(霍启刚弟弟)任联席主席,强化霍家话语权。

2.核心高管:何超凤,主席兼执行董事,主导战略转型(中场业务占比已升至70%)。霍震寰:霍英东集团副董事长,参与重大投资决策。梁安琪:持股10.99%,退居二线但仍保留董事席位。2024年财务总监由黎浩然换为何超凤嫡系,技术团队引入阿里云高管,数字化升级明显。

股东结构优化,有助于改变前期被诟病的上葡京投资过大等问题,估计,引入霍家后何家应该不敢乱来了,同时,增强澳博的本地色彩,为后续赌牌的争取增强保障。

六、赌牌竞拍及分红派息

1.2022年六家运营商获牌,2023年1月1日正式生效。六家续牌企业:美高梅中国、银河娱乐、金沙中国、新濠博亚、永利澳门、澳娱综合。 经营期限:新赌牌期限为10年(至2033年12月31日),强调非博彩投资及海外客源拓展。一直到2033年竞争格局固定。

2.2020年之前每年2次分红派息,2018-2019年股息率约3.5%,2013-2015年巅峰期(7-10%),核心是保持每年2次派息,YQ后上葡京投资债务高企,暂停派息。随着后续扭亏及现金流改善,2026年有可能恢复派息。

七、重点财务指标

(一)财务费用:

1.於2024年12月31日,有抵押銀行貸款的實際年利率為6.53%(2023年:7.33%)。有抵押銀團貸款 融資旨在為上葡京項目提供資金。2024年利息支出18.84亿(2023年19.21亿),2024年有息负债大概270亿港币。

2024年6月香港港币1个月同业拆借利率(HIBOR)预计在4%-5%左右,受美联储加息影响较大。而2025年6月的数据比较特殊,平均只有0.68%,创历史新低,从表中可看到130亿港币相关借款是与HIBOR挂钩的,另外还有100多亿银团等其他贷款没披露利率条款,暂不考虑,考虑130亿,平均降低3个百分点计算财务费用4亿;或者270亿近2年每年降低1-2个百分点,影响财务费用2.7-5.4亿元,如果参考美元加息前的水平,未来2-3年利率有4-5个百分点的下降空间,即10-13.5亿的节约空间(未同步考虑借款本金)。

(二)折旧与摊销:

2024年折旧摊销18.8亿元,较2020年10亿增加接近9亿元;(主要是上葡京折旧增加)

八、上周亲自去了上葡京考察,赌桌上和永利差异不太大(永利高端为主),但楼上非博彩区餐厅及人流还偏少,赌场里电子百家乐基本坐满,电子博彩机(老虎机)入座率90%,比年初及上年有明显的改善。

九、其他一些利好催化:1.泰国在讨论赌场合法化,但还没最终通过;2.澳门入境政策优化:对中东沙特、卡塔尔等五国免签;3.国内更多城市开放一证多签等政策。4.张学友、陈奕迅等演唱会引流明显,6-7月入境人数超预期,高点基本达到2019年水平。5.在2023年到2027年期间,博彩经营利润可以免缴12%的所得补充税;6.十五运会和残特奥会将于11月、12月在粤港澳三地举行。十五运及残特奥会澳门赛区筹备办公室主任潘永权受访表示,为便利内地观众前往澳门观看全运会比赛,本澳当局正与广东省协商,计划为持赛事门票的内地旅客延长来澳签注。

十、估值:先说一下东吴证券的估值:预计公司2025-2027年净收入为319.6/346.5/ 366.2亿港元;预计公司2025-2027年经调整物业EBITDA为42.3/48.2/ 54.3亿港元;当前股价对应2025/2026/2027年EV/EBITDA分别为 9.5/8.3/7.4倍。

目前澳博市值仅为银河娱乐1/8,金莎娱乐14%(银河、金莎主要受益路氹银河度假村和威尼斯人),澳博市值跌残废,主要是前几年上葡京建设耗时长+疫情影响,加上市场诟病的位置偏僻(其实路氹本就不大,从上葡京走路到永利皇宫仅几分钟);未来随着人流量逐步增加+户外表演场的利用,上葡京市占率会逐步提升,EBITDA率也会逐步提升(距离新葡京28%还有近20个百分点空间)。

根据上述分析,卫星场的收回以及利息费用下降预计可增加EBITDA合计超20亿元(考虑3年实现);如果考虑澳门整体入境人数增加以及上葡京市占率的逐步提升,EBITDA应该会较券商预计高,2027年EBITDA预计大于60亿元(对应净利润40亿元),假设每年拿10亿分红,按目前市值股息率为5%,如拿20亿分红,则对应目前市值股息率达10%,目前208亿的市值明显低估。(PS澳博控股2019年的EBITDA是42.1亿港元)。如EV/EBITDA回到历史平均水平10-12倍,则2027年对应可到400-600亿市值,较目前还有接近100%-200%的空间(20亿分红则对应600亿+市值股息率为3.5%左右,符合历史水平)。

十、风险提示:入境人数不及预期;回收卫星场效果不及预期;降息不及预期等风险。

@迷茫的罗盘 @八万顷 @京研汇 #博彩行业# #新消费# #股息# $银河娱乐(00027)$ $新濠国际发展(00200)$ $金沙中国有限公司(01928)$