启明医疗-中报简评

买了启明一段时间了,最近坐了一个大电梯,这个公司大股东占款-停牌-杭州市政府介入管理层调整-复牌等情况,是一个颇有争议的公司,也是一个高风险高收益标的,不适合全仓甚至重仓持有,小赌怡情,当然也有他的亮点,否则也不会买入,中报几点看法简单说说:

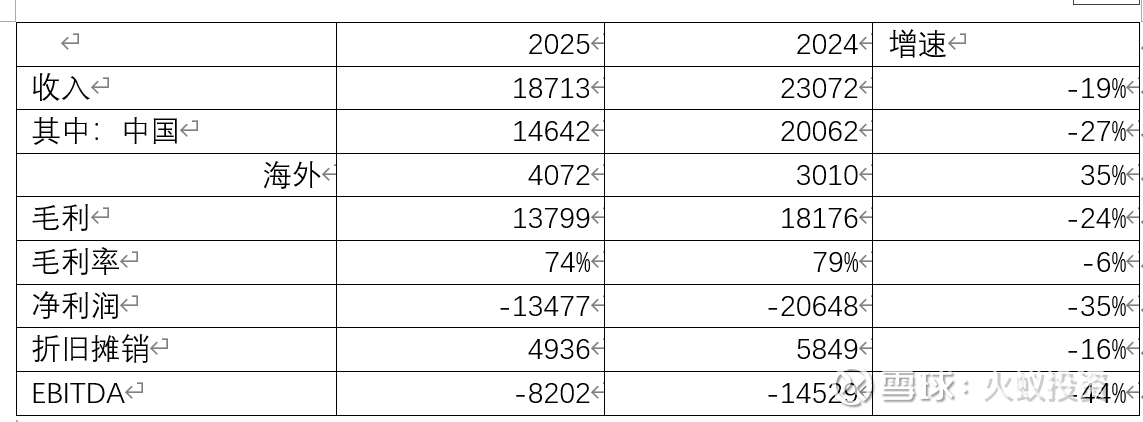

一、核心财务指标:

表里可以看到:

1.收入下降19%,毛利率下降了5个百分点,主要由於產品單價下降所致。一是公司主動優化核心產品定價策略,以平衡市場份額與商業化利潤之間的關係;二是銷售模式由類直銷模式轉向平台銷 售模式,亦對產品單價產生了一定影響。(销售模式转变也加快了应收账款回收速度)。

销售价格下降还是竞争导致,目前瓣膜手术台数启明(1950)、心通(2146)、沛嘉(20250)差异不太大,启明作为曾经的一哥被公司这2年的危机影响份额快速下降。后续需要密切关注,是否可以稳住。

亮点是海外收入还是有35%的增速。以VenusP-Valve為主的海外業務收入達到人民 幣40.7百萬元,同比增長35.3%,產品已覆蓋歐洲、北美、中東、東南亞及拉美 等63個國家和地區。

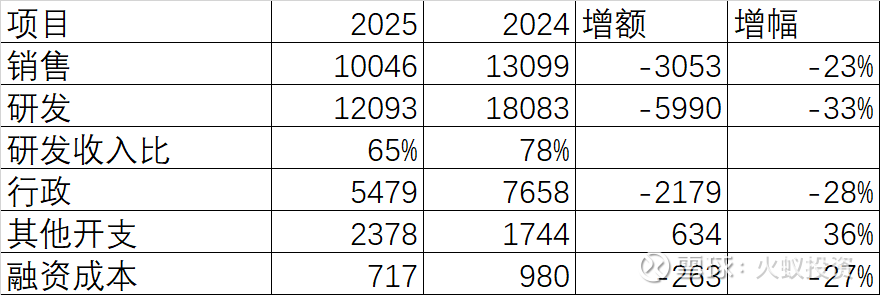

2.净利润-1.35亿,减亏7000万左右,净利润减亏主要是期间费用控制影响,销售、研发、行政费用合计减少1.12亿元,公司目前还是危机未完全消除,费用控制很有必要,同时,研发费用也更聚焦到核心产品-先保证活下来。员工人数也从778减少到605名。

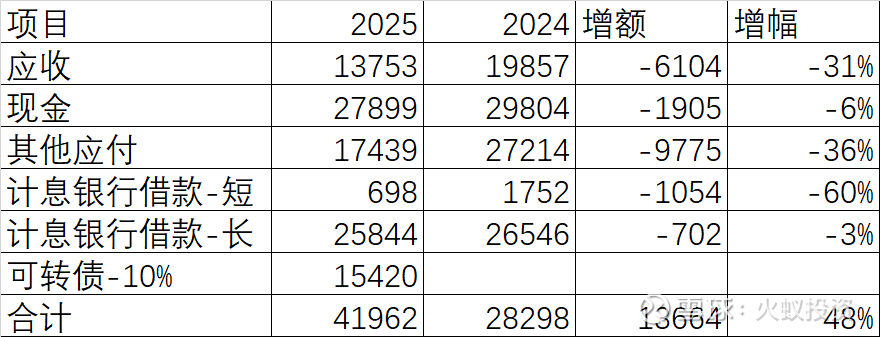

3.EBITDA-0.82亿元,货币资金2.79亿元;关注EBITDA指标主要是看公司的资金链会否出问题,看看公司的资金及融资情况:

如按上半年的现金消耗节奏,公司目前货币资金支撑到2026年底问题不大,同时,可转债2亿额度还有5000万额度还没启用。目前市场担心的公司资金链断裂风险,暂时还是可控,毕竟活下去才有机会。

4.关联欠款1.09亿元还未收回,訾先生所控制的Xin Nuo Tong已於各司法權區反對執行(跟原大股东关系紧张,后续大概率会寻求转让)

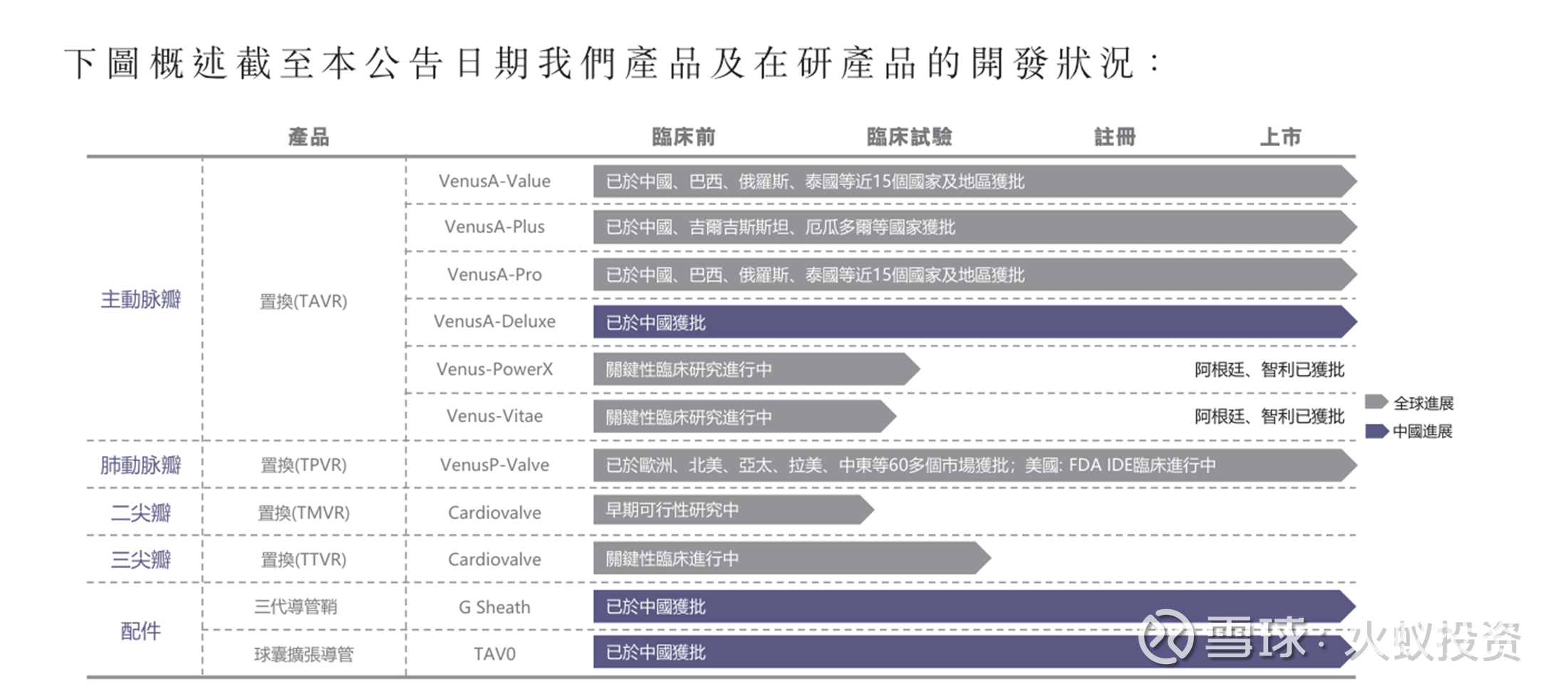

二、核心产品研发情况

1.我們正在穩步推進VenusP-Valve美國IDE (PROTEUS)關鍵性臨床研究。預計共入組60例受試者。此前,該臨床試驗獲 美國聯邦醫療保險和聯邦醫療補助服務中心(Centers for Medicare & Medicaid Services, CMS)批准納入醫保,符合CMS相關醫療保險計劃的患者的臨床治療 費用可通過醫保報銷,將加速臨床試驗在各個中心的推進。我們將積極推進 VenusP-Valve在美國市場獲批上市

2.Venus-PowerX是新一代預裝干瓣產品,運用Venus-Endura干膜技術,其膜片採 用先進的抗鈣化處理工藝以提高瓣膜耐久性。該產品還具有全球首創的自適應主動防瓣周漏Seadapt裙邊,具備高壓縮比、自膨脹性、高回彈性,自適應 調整裙邊填充瓣周間隙,促進血管組織與瓣周的貼合,有效降低周漏。預裝 載技術,大幅減少手術準備時間;線控技術與獨特設計的瓣膜支架配合,可 消除瓣膜的釋放應力,使釋放更穩定精準。在瓣膜100%完全釋放後,仍可進 行100%完全回收,較現有的可回收瓣膜更具安全性。另外,瓣膜支架採用獨 特的3個大V口設計,配合輸送系統進入的方向,可有效保留後期冠脈通路。 輸送系統較前代產品採用獨特多層海波管設計,具有優越的彎曲性能和推送 性能。Venus-PowerX相繼在阿根廷、智利獲批上市並成功進行商業化銷售。我 們將繼續推動Venus-PowerX的臨床研究,爭取早日在全球市場獲批上市。

3.Venus-Vitae運用Venus-Endura干膜技術,其膜片採用先進的抗鈣化處理工藝以 提高瓣膜耐久性,使用三維力控技術干化瓣膜,無需使用戊二醛保存,在提 升安全性的同時,便於臨床使用和瓣膜儲藏運輸。此外,輸送系統採用獨有 的線鎖專利技術,使得體外裝載後的瓣膜在球囊上不移位。線鎖技術、調彎 功能、球囊同軸旋轉功能和軸向微調功能,最大化地賦予術者精準的掌控體 驗,填補了市場上同類產品無主動式冠脈對齊輸送系統的空缺。同時,搭載 全球首創的自適應主動防瓣周漏Seadapt裙邊,具備高壓縮比、自膨脹性、高 回彈性,自適應調整裙邊厚度填充瓣周間隙,促進血管組織與瓣周的貼合。 Venus-Vitae相繼於阿根廷和智利獲批上市並成功進行商業化銷售。我們將推 動Venus-Vitae的臨床研究,爭取早日在全球市場獲批上市。

4.重磅产品:公司Cardiovalve自主研發的經導管二、三尖瓣置換產品正處在上市前研發階段。目前針對三尖瓣反流適應症產品處於歐洲關鍵性臨床試驗 階段,針對二尖瓣反流適應症產品處於可行性研究階段與同類產品相比,其經股靜脈的入路方式顯著提升了治療安全性,產品最大 55mm的大瓣環設計適用約95%的患者群體,同時,其獨特的短瓣架設計可有 效降低心室流出道梗阻風險。Cardiovalve三尖瓣反流介入治療系統的CE關鍵性臨床試驗正在歐洲(主要於 德國、意大利、西班牙)、英國及加拿大30餘家國際頂尖心血管中心穩步推進。 截至報告期內,已成功入組患者超過130例,該臨床研究全面進入後期核心階 段。二零二五年紐約瓣膜大會(New York Valve 2025)上,公司首次發佈前125例 患者術後即刻數據,結果顯示患者人群屬高齡高危:平均年齡77歲,且絕大 多數(94%)為重度(3+)、極重度(4+)或瀑布樣(5+)三尖瓣反流患者(佔比分別為 24%、34%、67%)。安全性優異:初步數據驗證了Cardiovalve良好的安全性特 徵。有效性顯著:術後即刻高達98%的患者實現了無中度及以上反流(≤2+), 瓣膜反流情況得到顯著改善。公司預期將於二零二五年下半年完成 Cardiovalve歐洲關鍵性臨床試驗患者入組,並將努力加快審批進程。该产品未来有可能有BD预期,毕竟跟爱德华官司胜诉,也同时给公司的技术背书。

简单总结:

作为曾经的瓣膜一哥,由于前大股东一顿乱操作及侵占上市公司利益等影响,市场份额下降较大,公司资金链较紧张,公司管理层为职业经理人,老产品的市场份额能否稳住,新产品研发进展能否如期都是有不确定性,这是公司的风险所在。

首先本人对医药及医疗器械研究不深,该标的更多作为一个投机标的阶段性参与,核心看点是1.产品还是有一定的竞争力,特别是收购的Cardiovalve自主研發的經導管二、三尖瓣产品,有可能下半年可完成入组,后续会有较大可能国外授权BD。2.公司大股东基本被踢出局,在杭州市政府和新任管理层主导下,大概率会卖身,发生股权变更。3.杭州市政府主导下的基金可转债2亿元(已发行1.5亿)后续转股可能(转股价格4.5元)。4.公司从高位97元跌到目前不足4元,前期各种利空股价均已反应,港股创新药公司好多都已经暴涨(十倍的好几家),医疗器械股估值还在相对底部(包括心通等)未来有可能会有重估机会。特别是大股东变更或者BD股价都会有较大影响,总体还是有一定的值博率的,适合一些喜欢高弹性(高风险)的用户配置。