澳博中报分析-是暴雷还是错杀?

中报核心财务指标:集团总净收益为14,639百万港元,较2024年的13,801百万港元增长6.1%。博彩净收益为13,628百万港元,相比2024年的12,897百万港元,增长5.7%。经调整EBITDA为1,646百万港元,而2024年同期为1,734百万港元,同比下降(5.1%)。本公司拥有人应占亏损为(182)百万港元,2024年同期为(162)百万港元。每股亏损基本和摊薄均为(2.6)港仙,而2024年同期为(2.3)港仙,详细分析如下:

一、重复一下核心逻辑:先总体概括说一下看好的几个核心逻辑,最大的逻辑肯定是成瘾性,这不展开了,其他能说的是:1.最大逻辑是上葡京人气起来了,人气就会带来收入;2.降息财务费用下降直接带来利润改善;3.卫星场处理提高盈利能力,原来卫星场贡献盈利非常有限;4.是跟随澳门整体赌收回暖;5.在2023年到2027年期间,博彩经营利润可以免缴12%的所得补充税;6.赌场旁边新建5万人大演唱会场馆引流;7.霍家入股作为股东加强公司治理;8.新赌牌刚下来没多久未来十年竞争格局固定,后续随着资本开支减少盈利能力提升未来派息值得期待;9.历史上博彩股都是特别稳定的收息标的。10.目前市值仅为银河娱乐1/8,金莎娱乐14%(银河、金莎主要受益路氹银河度假村和威尼斯人),11.这是疫情+上葡京建设延期投资大+美国加息+经济放缓,多个利空同时叠加砸出的底部

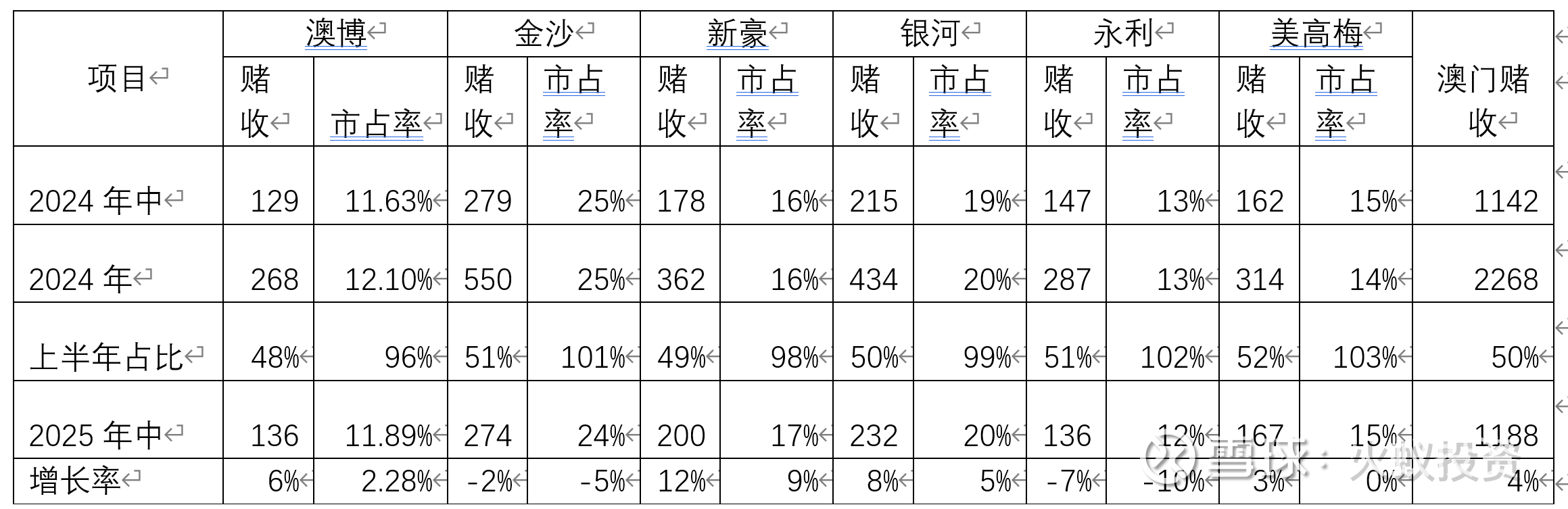

二、总收入+6.1%,博彩+5.7%,收入增幅在六家中排第三,详细见下表:

澳娛綜合佔澳門博彩毛收益之12.9%,當中包括佔中場賭枱博彩毛收益之16.1%及佔貴賓博彩毛收益之3.7%。说实话,虽然高于平均增速,但是上葡京处于爬坡期,这个赌收增速是不满意的,看看核心项目上葡京、新葡京的数据对比:

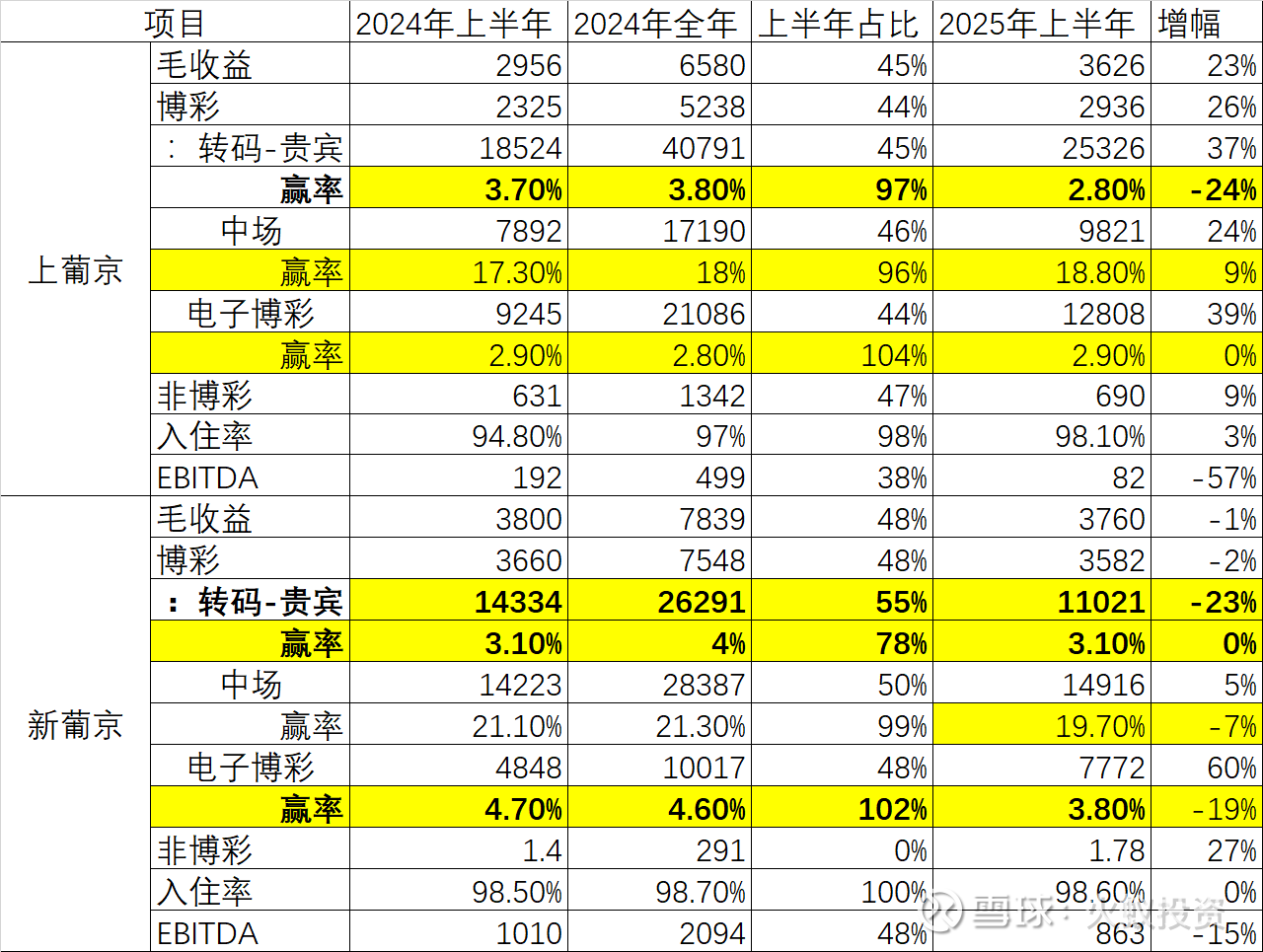

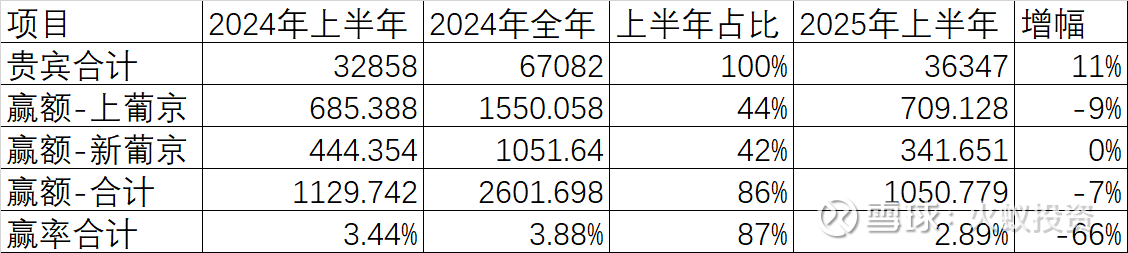

1. 上葡京的贵宾厅业务赢率从去年3.7-3.8%下降到2.8%,该部分影响毛利2.5亿元。2. 新葡京贵宾厅收入下降23%,但上葡京贵宾厅业务提升37%,大概率是新葡京装修,将贵宾转场到上葡京影响,2个场的贵宾业务合计是增长11%的。2家合并赢率还是下降较大(从3.44%下降为2.89%)。

赢率是随机事件?或赌场可以通过送泥码方式引流降低赢率?无论哪一种后面均会均值回归。(赌场赢率是通过游戏规则设计来确保赌场长期拥有数学概率上的优势并且受到澳门博彩监察协调局的严格监管,赌场不能随意调节赢率)

3. 新葡京电子博彩业务赢率从4.7%下降到3.8%,该部分影响约7000万元,是否装修期间为了引流阶段性提高派奖比例?

上述佣金和返利如果均是引流产生的阶段性支出是可以接受的,毕竟目前配套餐饮、会展中心、演唱场馆还不成熟的时候,通过增加派奖率吸引人流是可以接受的,但需要观察未来能否留住客户,这个极其考验管理层的能力。

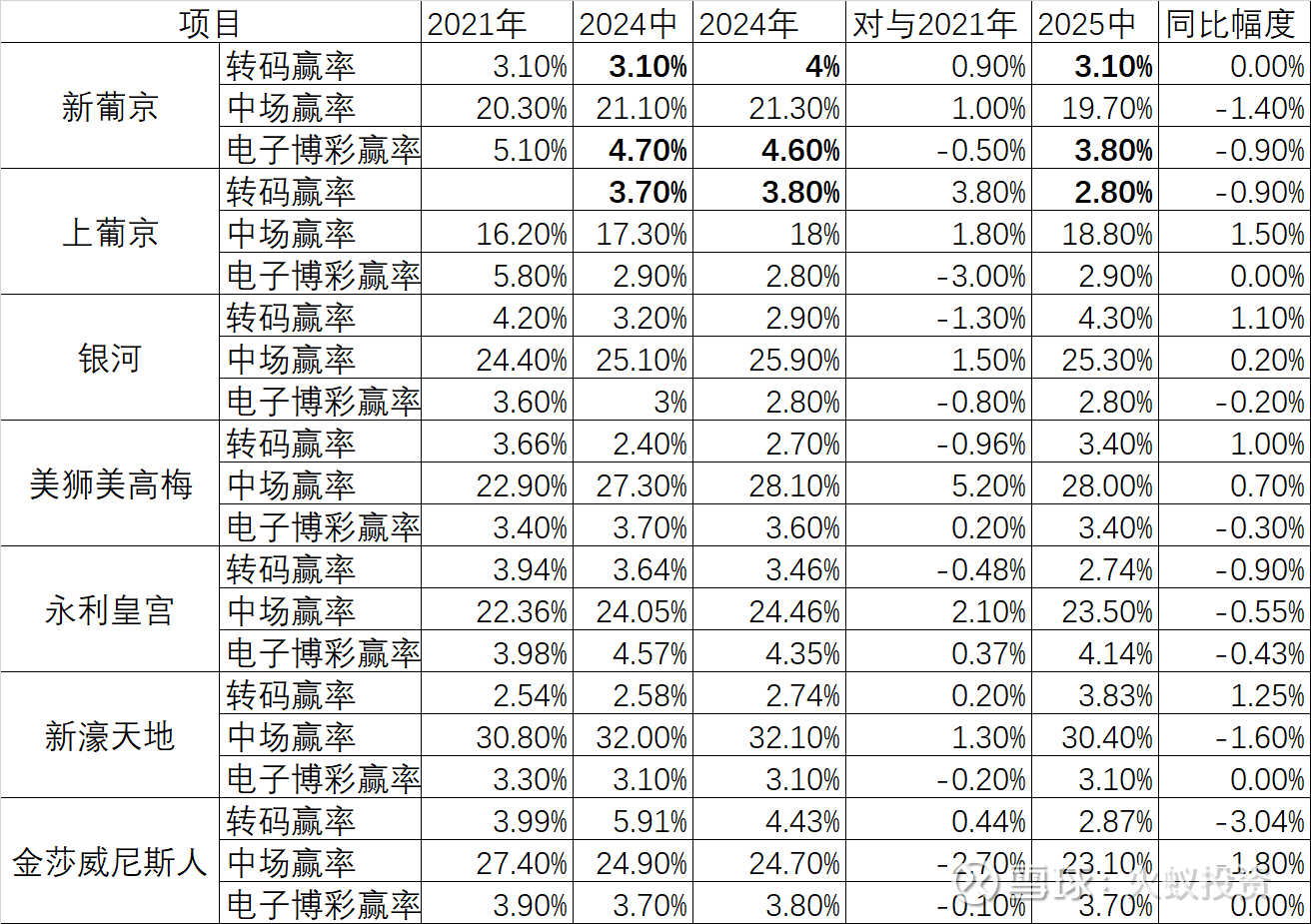

4.各家核心赌场赢率对比:

贵宾厅赢率上葡京处于最低一档(本年永利皇宫、金莎下降后差异不大);但中场赢率上葡京与5家氹仔岛核心赌场存在较大的差距(5家赢率平均为26%,最高的到30%,上葡京仅仅18.8%,如果回升到平均水平有7个百分点的空间,按2024年中场赌收测算上葡京提升空间为12亿。

9.13补充:从结果看上葡京赌收毛收益增速不理想,但是贵宾、中场、电子博彩投注额分别增长37%、24%、39%;贵宾业务可能有新葡京转场影响,但中场、电子博彩增速均远高于澳门整体水平,证明公司的营销及放水是有效果的!!!!目前对上葡京最重要的事情是引流!!因为卫星场收回后,赌场摆放赌桌数量需要审批(根据人流量情况避免赌桌闲置),2季度加大引流应该是为了增加2025年底卫星场收回后2026年赌桌的审批数量。

上葡京新葡京的非博彩业务均有所增长,同时上葡京中场赢率和营收均保持增长,上葡京的入住率较2024年底还在小幅提升(入住率已接近新葡京水平)。

三、成本端分析

从上表可见,市场推广费用增加2.12亿元,经营及行政开支增加3.26亿元,合计增加5.38亿元,这是盈利影响最大的因素。何超凤主导后加大市场推广和宣传力度,同时,给员工增加福利及薪酬(合计增加3.7亿元)-该部分不知道是否含个别卫星场关闭导致的一次性费用。推广费用和员工薪酬增加未来能否带来赌收的增加是后续需要密切关注的事项!!

四、卫星场进展

澳娛綜合於2025年6月30日經營九間衛星娛樂場,包括君怡娛樂場(其於2025年7月30日終止經營)、其他的皇家金堡娛樂場、英皇宮殿娛樂 場、財神娛樂場、金碧滙彩娛樂場、置地娛 樂場、澳門凱旋門娛樂場、勵宮娛樂場及十六浦娛樂場年内会按收购协议完成2家收购和7家关闭,回收卫星场可大概收回440张赌桌,卫星场2024年博彩毛收益107.97亿港元,但EBITDA仅0.42亿港元(利润率0.4%)。

五、赌桌与市值对比

9.13补充:电子博彩机数量,可以看出,目前澳博市值赌桌比相比美高梅、银河等差距5-10倍。(注:新濠还有房地产拖累影响估值),未来随着配套设施及管理提升,单桌赌还有巨大的提升空间。

9.13补充:对比新葡京、永利皇宫、美狮、新豪天地等,建筑面积与赌桌数,上葡京赌桌摆放6-700张问题不大。核心问题是摆放赌桌需要根据人流量并经审批,2季度加大引流应该是为了增加2025年底卫星场收回后2026年赌桌的审批数量,可能后续1-2年会根据赌场人流量陆续调整各赌场赌桌数。

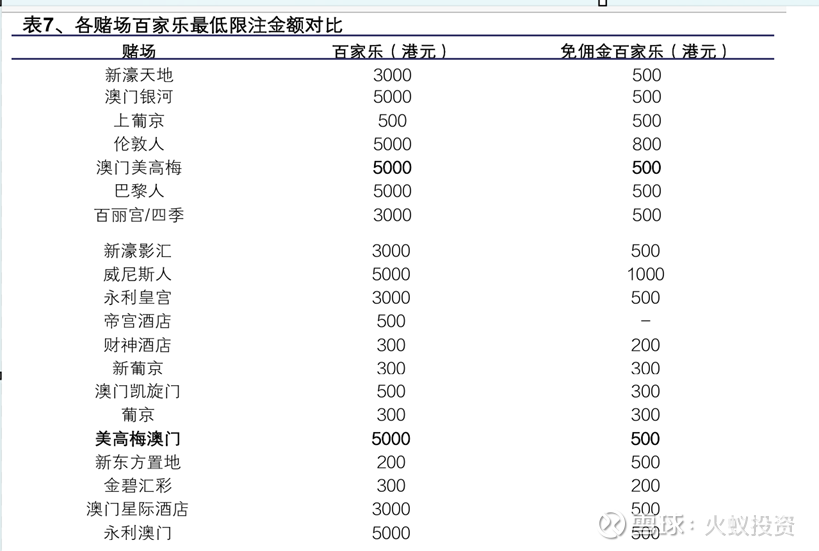

六、投注额对比(9.13补充)

上葡京最低投资额远低于氹仔岛其他几大赌场,核心是先引流,未来随着人流增加,有可能会提高其最低投资额,较低的最低投注额及客户相对低端,导致中场的赢率仅18.8%,远低于氹仔岛平均水平(26%),最低投注额如下:

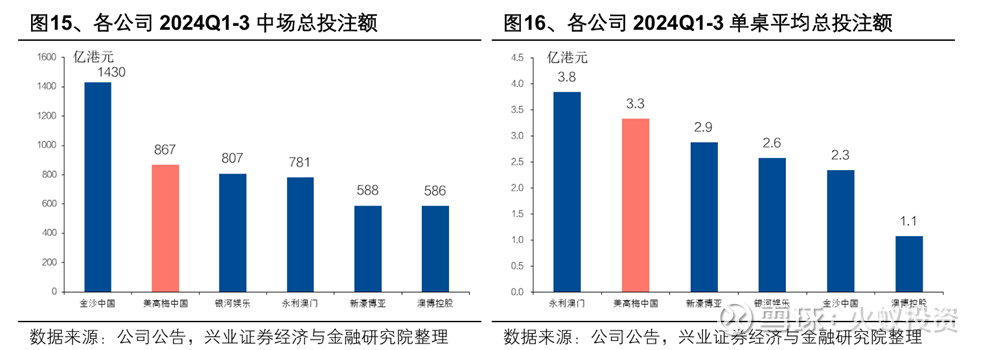

对比6家博企业中场总投注额及单桌平均(2024年1-3季度数据,澳博远低于可比竞争对手),目前的问题是单桌投注额存在1-2倍的差距,同样代表未来存在较大的提升空间。

七、收购事项影响

1.伴随半年报一起公布的老葡京物业的收购,5个多亿买7500平左右,用于承接卫星场的赌桌。市场是直接用脚投票,认为关联交易转移利润。一平方7万出头的价格不算离谱,核心是现有空间是否有足够地方安置赌桌?可以在老葡京+新葡京装修后看卫星场的布局可以回头验证,(公司财报中的原话是:有效提升客戶的非博彩消費及停留時間),当然如果后续卫星场赌桌收回后能有明显的增受增利出现,这点小便宜大家也都不在意了。目前是中报不及预期叠加收购资产,让市场情绪极度恶化,投资者用脚投票砸出大坑。

2.对于公司8.03亿收购的横琴的三星级物业,其实也是公司将经营重点向中场聚焦的举措之一,包括非博彩投资的承诺实现方式之一。随着横琴封关,未来横琴和澳门可以一次签证来回往返,原来很多相对低端的旅游团,如果在澳门住宿价格是很高的,通过横琴过渡,可以将原来旅行团的1日游变为2日游,公司通过赌场大巴接送1日在新葡京停留+半岛游玩,次日可以停在上葡京+氹仔岛游玩,用于吸引旅游团客户及停留时间,理论上是可行的。

3.澳博非博彩和海外拓展投资承诺144亿元,平均到每年大概资本支出14亿元,目前收购横琴物业属于承诺部分,未来还会有非博彩投资支出(9.13补充)。

4.增发及分红能力评估(9.13补充):假设2025年-2027年每年EBITDA40-50-60亿,2025年由于收购横琴物业(8亿,仅支付数千万)及卫星场资本开支(1.十六浦娱乐场,面积8.3万㎡,实际投资约24亿港元,只需要收49%股权;2.凯旋门娱乐场,面积12.7万㎡,估值约34亿港元,元宝查询估值合计约45亿左右(2.7万单价),如按3-5万单价,收购价格区间为50亿-85亿?)。因此2025年大概率不分红,考虑到银行还有几十亿授信额度加上经营现金流,付款上考虑分期支付设计,理论上可不需要增发稀释股份;2026年开始,假设使用10亿用于资本开支承诺或海外营销拓展等;10-20亿还债,具备恢复分红能力的,从2027年开始分红率可以进一步提升。

八、其他重要事项

1.降息预期,美联储已经放风9月降息概率大增,澳博高负债利息会逐步下降;截至目前有息贷款大概270亿元,后续每降息1%可节约2.7亿财务费用。

2.卫星场的关闭和赌桌的重新分配(回收440张赌桌),会增加赌收和盈利;以及单桌赌收的增加(单桌赌收上葡京与银河等优秀赌场有一倍的空间)

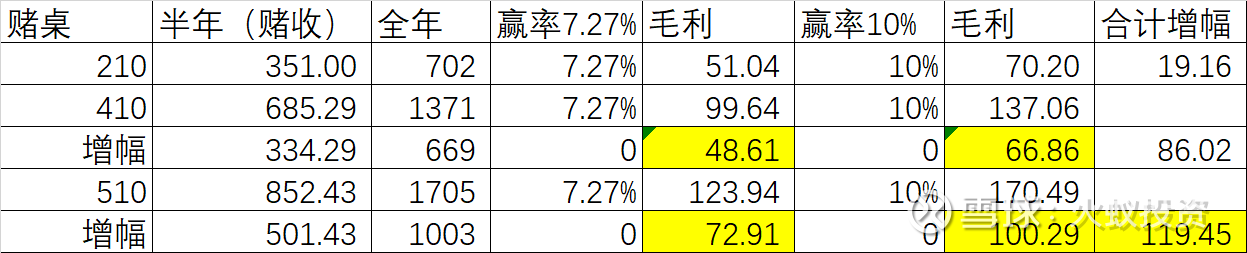

9.13补充:上表对上葡京现有210张赌桌数据为基础,假设增加200、300张赌桌对赌收的影响测算;如保持现有较低赢率(增加200、300张赌桌,毛利可分别增加48亿,72亿);如同时赢率提升到行业平均水平(则增加200、300张赌桌,毛利可分别增加86亿,119亿)。因此,理论上葡京存在巨大的提升空间,当然实际能提升多少及需要多长时间,均需要考验管理层的能力,需要更多时间观察。

3.新老葡京装修后叠加卫星场赌桌的增加,新葡京赌收和盈利有回升空间;新葡京酒店亦將推出全新會議室及翻新的宴會廳。上述設施啟用後,將顯著提升活動接待能力,吸引更多高端及商務旅客,並確立澳娛綜合在中型會展市場的競爭優勢。

4.上葡京引流还有待观察,目前市占率较公司目标5%还存在一倍以上的空间;會展方面,上葡京綜合度假村新設的「上葡京園林廳」及面積達2,900平方米的先進會展空間「上葡京綜藝館」均已建成,正待牌照批出;下半年,澳娛綜合將進一步推進「旅遊+體育」戰略,包括中國網球巡迴賽「澳娛綜合」職業級總決賽暨全國網球單項錦標賽、澳娛綜合 澳門高爾夫球公開賽,以及享譽全球的澳門格蘭披治大賽車。這些高規格賽事預期將吸引 來自國際及區內的廣泛參與,帶動額外客流。

5.澳门整体6-7月赌收增速超预期,8月增速12.2%延续高增长,1-6月累计增速4.4%,1-8月累计增速7.2%,全年增速有望会比上半年增速高,整个行业的贝塔有望提升。

6. 对于市场认为的关联交易转移利润,是一直以来管理层的不靠谱作风,但目前管理层已经换血,包括大家都认为美高梅经营好,澳博管理烂,美高梅是何超琼主导(同时持有较大的澳博股份),澳博目前何超凤+霍家,理论上认可美高梅就应该给予时间给澳博,四房退出后目前都是何家二房在主导经营,同时何超琼均有大量持股,公司治理后续会有较大改善空间,应该给予时间去观察。

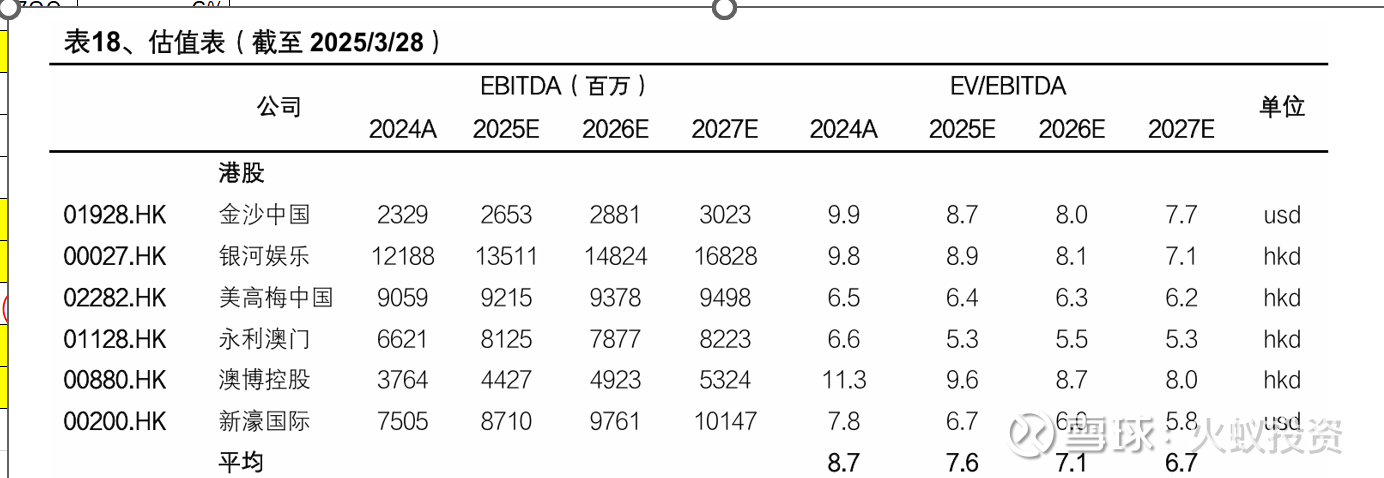

7.最后,引用券商的估值,EBITDA2025-2027年分别为44、49、53亿元。估值请自行判断和分析,不作为参考依据:

#博彩行业# #旅游# $银河娱乐(00027)$ $美高梅中国(02282)$ $澳博控股(00880)$ @迷茫的罗盘 @-Input-石古 @自然而然vieq @浅慕水流觞