青松建化-2新疆水泥供需分析

按惯例,分析公司,必须需要对行业进行分析,对需求进行分析,第一次分析,可能会有很多不足之处,也请大佬们指教!!(部分数据引用元宝,可能存在错误,后续如发现会进行更正)

一、全国水泥的产能、产量及需求分析:

1.产能过剩持续加剧

截至2025年,全国熟料产能约17.93亿吨,水泥总产能超36亿吨,但产能利用率仅50%-55%,远低于工业平均水平(75.1%)。2024年水泥产量18.3亿吨,同比下降9.5%;2025年1-6月产量8.15亿吨,同比再降4.3%,创2010年以来新低。产能淘汰速度放缓(2025年1-9月淘汰7万吨/日,低于2024年同期8.1万吨/日),新增产能有限(2025年仅3条新线投产)

2.下行趋势明显:水泥产量自2021年峰值23.8亿吨持续下滑,2021-2025年复合降幅达6.7%。2025年产量按18亿测算则相当于2021年高峰的75%;需求端受房地产拖累显著(2025年1-6月新开工面积同比下降20%),基建投资增速放缓至4.6%,难以抵消地产下滑影响。

3.影响因素:2025年1-8月房地产开发投资下降12.9%,新开工面积降19.5%,直接减少水泥需求40%的占比,狭义基建投资增速仅4.6%,且交通类投资(如公路)同比下降7.7%,需求托底作用有限。

4.煤炭占成本55%,2025年价格同比下降19.4%,部分缓解企业利润压力。

《水泥行业节能降碳专项行动计划》明确了发展方向并定下了具体目标。总体目标到 2025 年底,水泥熟料产能控制在18 亿吨左右,能效标杆水平以上产能占比达到 30%,能效基准水平以下产能完成技术改造或淘汰退出,水泥熟料单位产品综合能耗比2020 年降低3.7%。

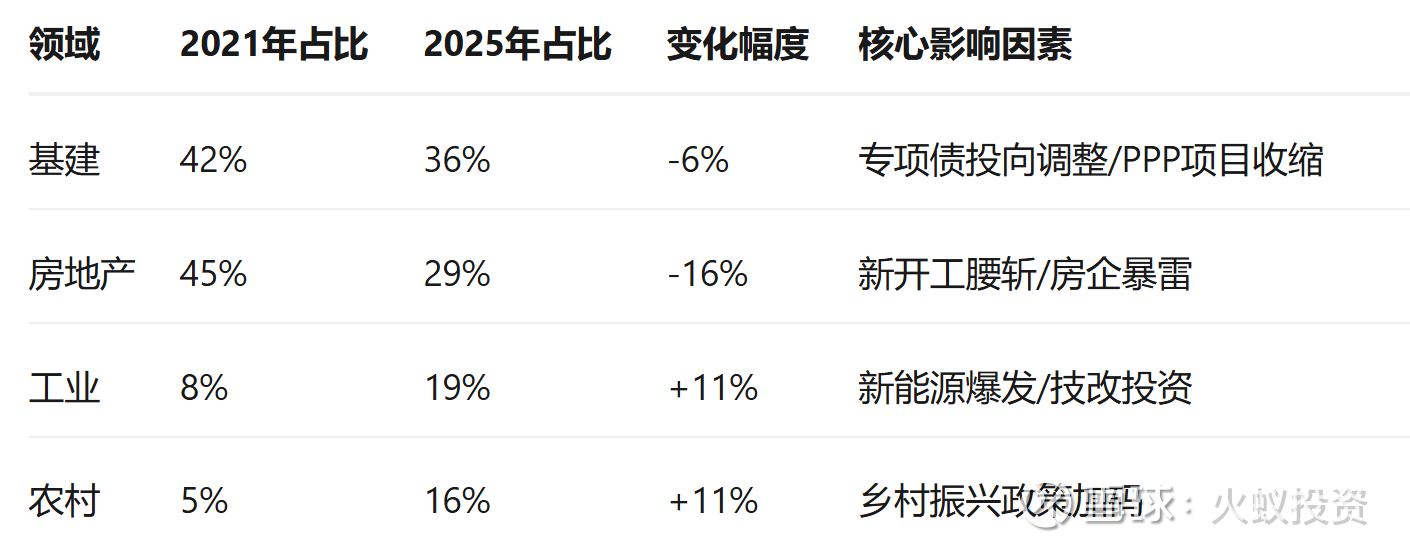

5.全国水泥下游需求占比分析:

水泥需求房地产占比从2021年的45%下降到目前的29%,基建需求有所提升:

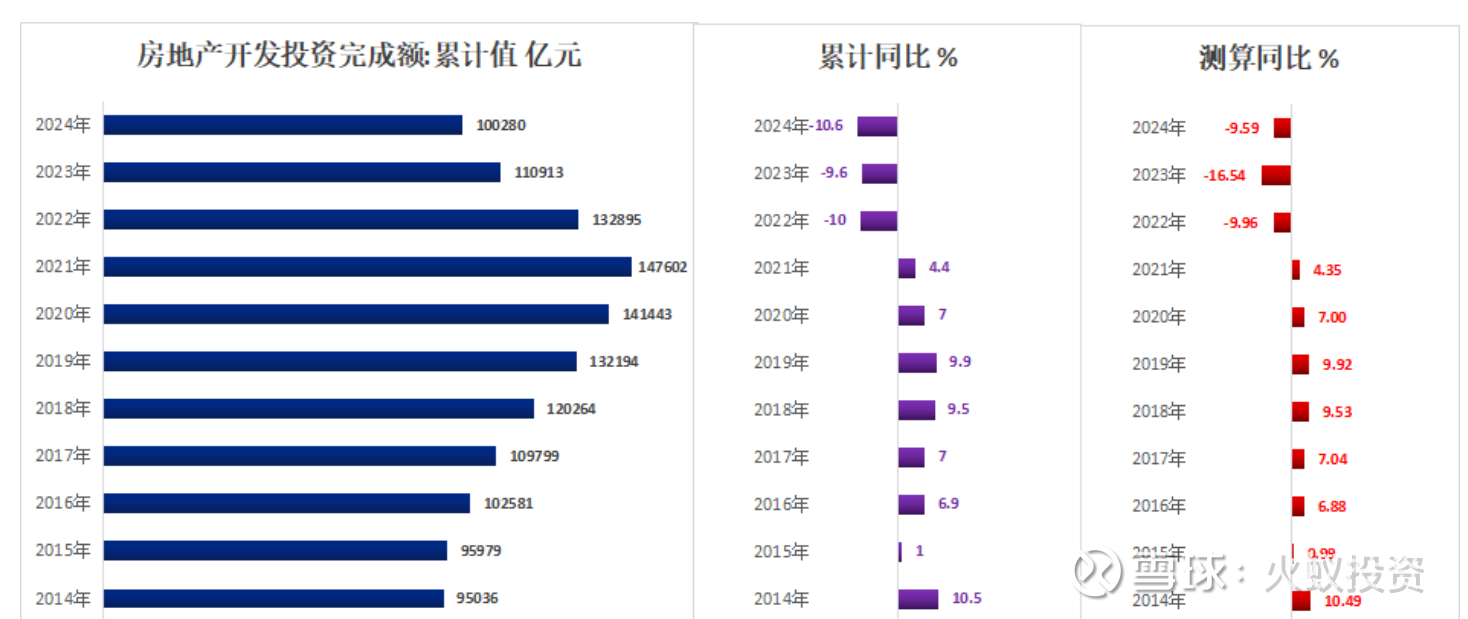

作为水泥需求重大影响,房地产投资无法忽略:中国2024年房地产开发投资完成额是10.03万亿元,同比下降10.6%,连续3年下降。根据绝对值测算,同比降幅是9.59%,与公布数据略有差异,降幅低于公布值。

房地产开发相对于2021年高点为68%,水泥的产量相对高点时75%,因此,房地产开发对水泥的需求影响巨大!!!,因此房地产投资总额下降到2021年的68%与水泥需求下降到75%之间有强关联性。引用水泥行业协会高会长的原话:“2023年市场混乱、产能过剩、水泥价格过低、企业效益极差。实际上,现在很多企业已经在亏损边缘,无论统计后的2023年水泥行业是有二百亿利润还是三百亿利润都没有意义,这个数字很大程度上是用骨料等业务的收益来“装点”的,全行业的水泥业务一定亏损。

接下来房地产及基建增速还看不到特别明显的反转信号,随着政策逐步落实,产能出清是个缓慢的过程,因此,对于全国性的水泥行业目前持保守态度。

二、水泥的运输半径及新疆基建投资

(一)运输半径:水泥三大主要运输方式中,公路运输半径最短,通常最大销售半径为公路200-300公里,水路可到600公里,铁路800公里,主要原因在于水泥单位价值低,通过公路运输平摊到每吨水泥的运输成本高。因此,在公路运输的前提下,水泥销售距离越远,利润空间越小。显然水泥价格越高,销售半径越大,因此水泥价格是决定水泥销售半径的重要因素。大致的价格范围为0.5元/吨公里到2元/吨公里左右。新疆几个地区距离:乌鲁木齐-阿克苏1008公里;乌鲁木齐-伊宁700公里;乌鲁木齐-独子山地区250公里,虽说目前可以用过铁路运输水泥将运输半径打开,但新疆的铁路、公路条件并不支持,由于新疆的地理位置在西北,疆域辽阔,各地之间距离很远,新疆省外的水泥无法冲击新疆市场!!!甚至北疆的水泥都无法冲击南疆!!因此在新疆(无论南疆或北疆)的水泥只能依托当地的产能解决!!!

(二)新疆的基建投资:

新疆城镇化率60%,新疆“十五五”期间的3.47万亿元投资聚焦基建、能源与产业升级,目前已知道的几项大的基建投资如下:

1.G3033奎屯至独山子至库车高速公路,投资额:760亿元,里程:392公里(双向八车道),水泥需求:约1176万吨(按3万吨/公里估算),年均约170万吨,工期:2025.09-2032.12

2.新藏铁路(和田—日喀则),总投资约3000-4000亿元(单公里投资2亿元),新疆段投资占比约30%(约1200亿元),全长1980公里(新疆段462.6公里,西藏段1517.4公里),总需求约4000万吨(按2万吨/公里估算)年均需求500万吨,新疆段可按30%即150万吨考虑。

3.伊宁至阿克苏铁路,投资额:377亿元,里程:794公里(新建455公里+利用既有线339公里),水泥需求:约1365万吨(新建部分按3万吨/公里),工期:2025.09-2031.12;年均约230万吨.

4.中吉乌铁路(中国段),投资额:120亿元(中国段),里程:166公里,水泥需求:约498万吨(3万吨/公里)。项目于2024年12月正式启动,2025年4月吉国段关键隧道工程开工,计划2030年通车;水泥需求方面,吉国段和中国段合计需要约454万-640万吨水泥,年化需求81万-114万吨。由于吉国本地产能不足,部分水泥需从新疆进口。

5.准东20亿立方米/年煤制天然气项目,投资额:170亿元,水泥需求:约80万吨(特种耐腐蚀水泥为主)

6.大石峡水利枢纽;投资额:90亿元(生态补水部分),水泥需求:约120万吨(大坝主体)

光前面4大项目年均水泥需求增量就达600-700万吨,项目大部分处于南疆,如按青松建化50%市占率,再考虑其他项目,则青松建化大概可年增300万吨+需求。

所以全国的水泥和基建其实我不看好,政策出台后到真正产能出清业绩反转还需要较长的时间,但,新疆特别是南疆的水泥是少有的有较明确增量的区域,完全值得高看一线的。

三、新疆的水泥产能、产量分析:

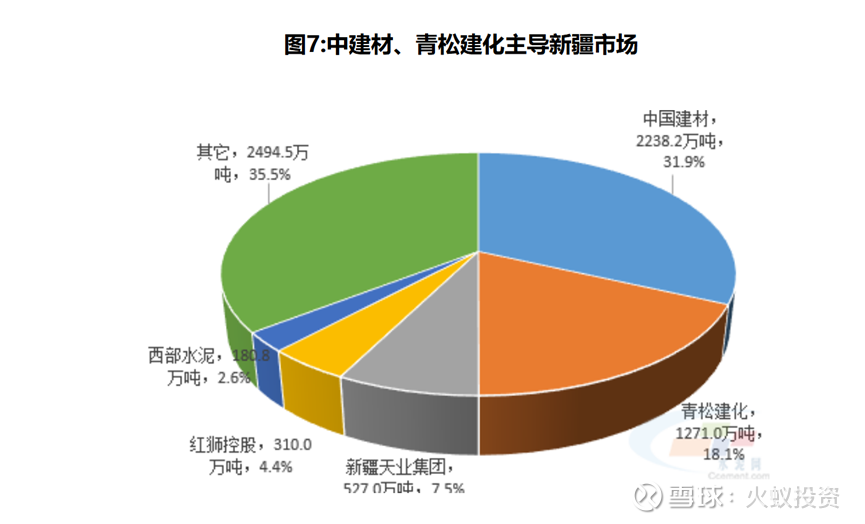

1.新疆水泥熟料总产能达6789万吨(66条生产线),其中中国建材(天山股份)以2201万吨产能占比32.4%居首,青松建化以1500万吨位列第二。海螺水泥通过收购西部水泥资产后产能增至320万吨,排名第四。华新水泥布局乌鲁木齐、乌苏等地5。区域CR2(天山+青松)达50%,呈现高度集中态势。新疆熟料产能利用率仅40%,远低于全国65-70%水平,但“三山夹两盆”地形限制跨区流动,南疆价格稳定性优于全国。

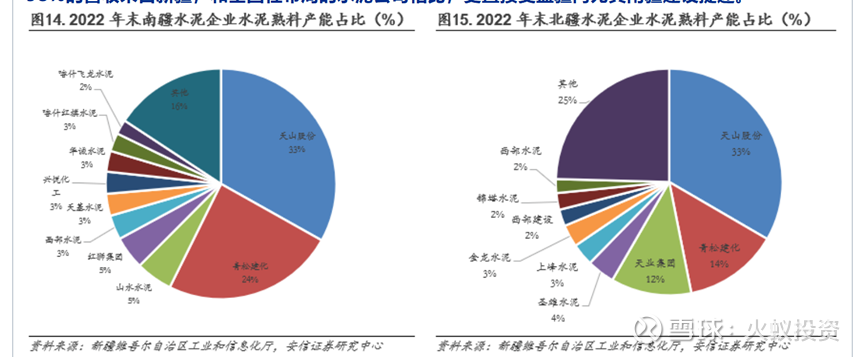

从熟料产能分布看,生产线主要分布在南疆和北疆地区,东疆和石河子市产能相对较少。其中北疆地区共有31条熟料生产线,总产能2854万吨,中国建材和青松建化产能分别为998万吨、450万吨,占比分别为35%、16%,其余小企业生产线均为1条,产能在171万吨以下。南疆疆地区共有30条熟料生产线,总产能2985万吨,中国建材和青松建化产能占比分别约为34%、25%。东疆地区有熟料产线7条,产能655万吨。石河子市有产能527万吨,均为新疆天业集团控制。

Ps:选择青松而不选择天山股份,是由于天山股份的产能是全国布局,而青松建化的产能全部在新疆,并且主要在南疆为主。可以充分受益新疆的基建大投资!!!

2.南疆基建占比水泥需求高达60%以上,远高于全国平均水平,中吉乌铁路、新藏铁路这些大项目贡献很大。房地产需求占比20%-25%,比全国低一些,工业需求(比如煤化工、新能源)占10%-15%,农村和民生工程大概5%-10%。整体来看,南疆水泥市场更依赖基建,高标号水泥需求也更多,区域龙头企业的盈利优势比较明显

3.华经产业研究院数据显示:2024年新疆维吾尔自治区房地产开发商品住宅的开发投资为772.5亿元,较上一年减少了50.5亿元,同比下降11.1%。

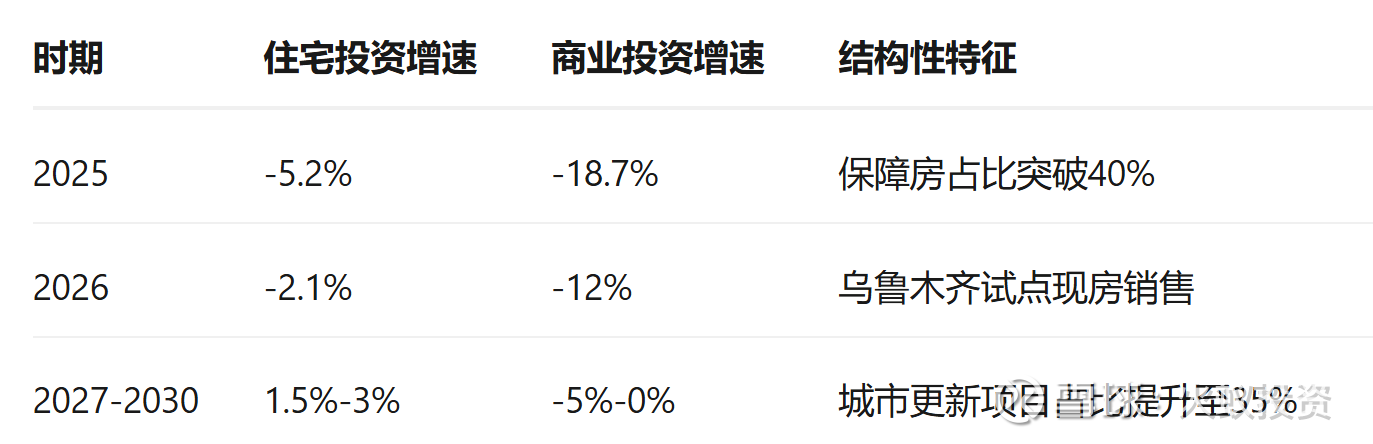

4.新疆2025-2030年水泥增速分析:

(1)新疆2025-2030基建投资增速

(2)房地产投资增速:

(3)水泥需求增速:

5.结构性机会:

高标号水泥缺口:2027年C50以上标号缺口达120万吨(铁路桥隧需求)

绿色建材升级:低碳水泥产能占比需从15%提升至30%(2030目标)

中亚出口潜力:2025年对吉国/哈国出口量突破50万吨(青松建化主导)

上述几项以及南疆基建占比较高,均有利于青松建化的水泥需求。

四、全国水泥价格指数和新疆水泥价格指数走势

1.全国水泥价格指数(1年及10年):

全国水泥价格指数从2021年高点调整了4年,随着今年反内卷等政策陆续出台,价格指数触底开始反弹,前几天出台了建材行业

2.西北水泥价格指数:

从上述可以看出来,水泥价格指数从2021年高位调整4年,目前在低位,随着行业政策出台,陆续出现反转,2025年9月已经部分省出现涨价趋势:华东的福建、浙江、江西、江苏普遍涨了20-40元/吨;华南的广西涨了30元/吨,广东涨了15-20元/吨; 西南的云南、川渝涨了30-100元/吨(云南涨幅大但落实存疑)。 其他像陕西关中涨了70元/吨,湖南尝试涨30元/吨但没完全落等。

目前新疆水泥价格暂保持稳定,大部分基建项目9月后才陆续开工,因此,青松建化的业绩估计在3季度才会开始陆续有体现,2026年开始应该有较明显的增速!!

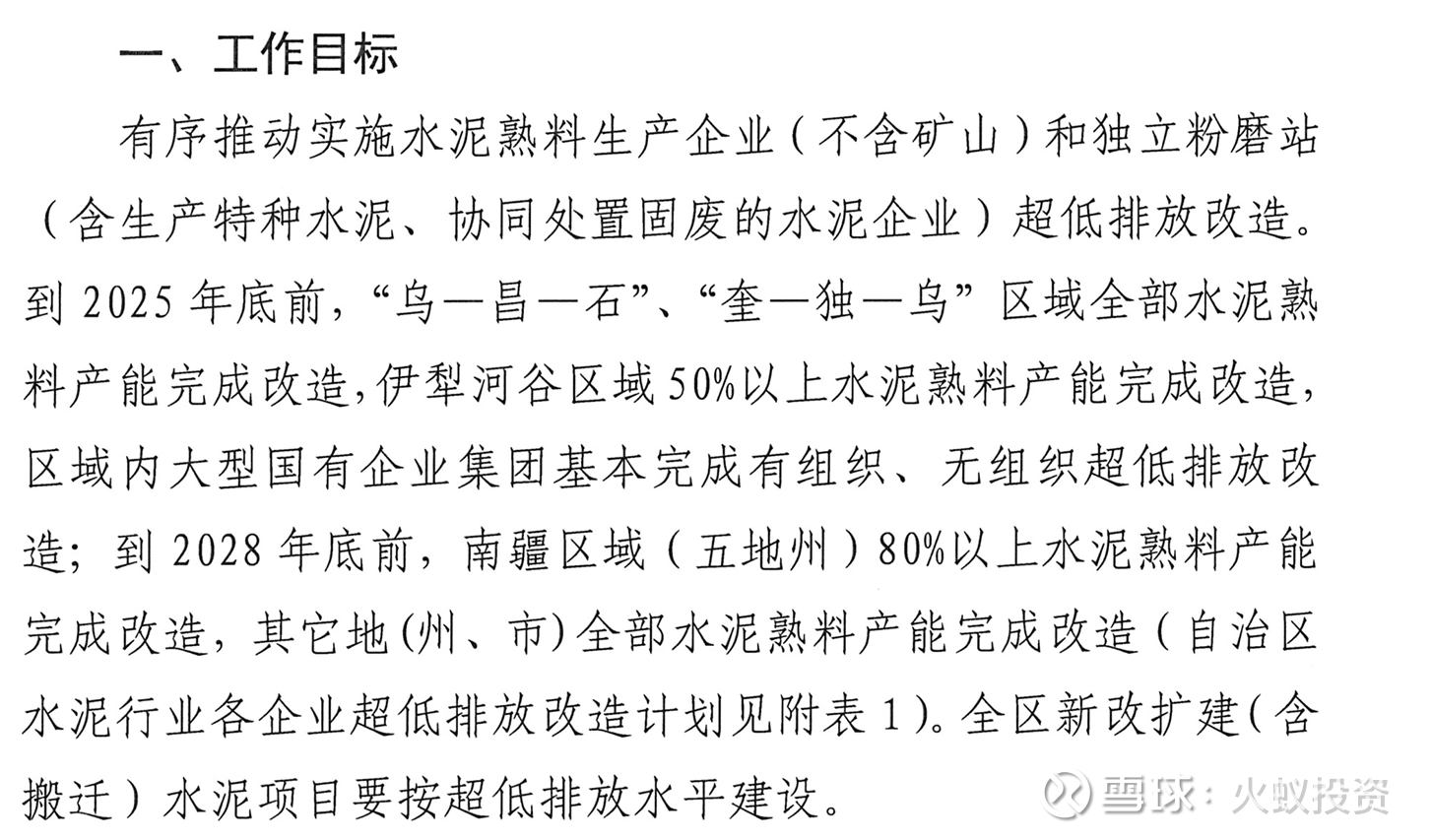

3.新疆水泥行业改造计划,对水泥行业进行改造,会增加企业的成本,叠加新疆需求的增加,并可能会引起新一轮涨价(参考其他省份的涨价)

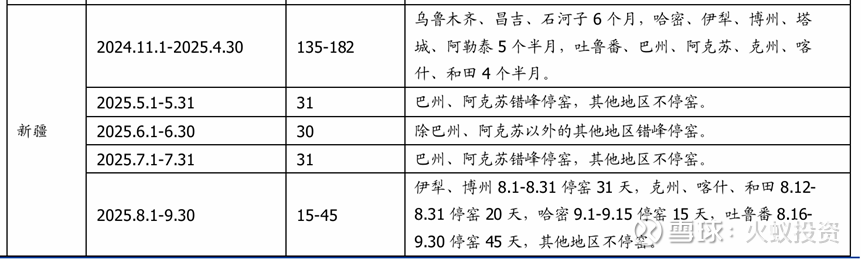

2.新疆停窑计划安排

相较其他省市错峰生产计划,新疆自治区错峰停窑力度最强,水泥产量压减超一半。

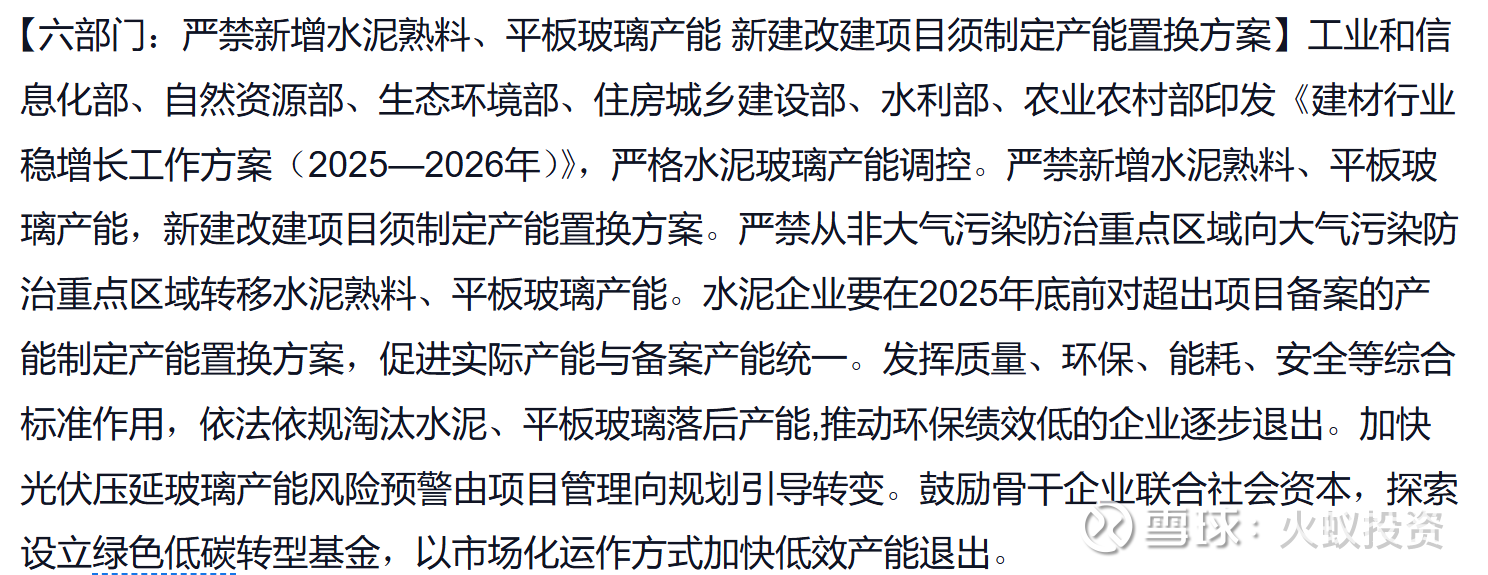

五、最后是近期部委出台的政策,2025-2026年严禁新增水泥熟料产能!!

此政策相当于煤炭当年的供给侧改革,1是严禁新增产能、2是淘汰落后产能、3是对超出备案的产能制定置换方案,不能超产(原来普遍可超产20%左右);而如果要按超产产能生产,就必须按2:1或者1.5:1的比例,关停相应的产能,把关停的产能指标,补充到继续生产的产能之中,重新备案,使继续生产的产能符合备案产能。

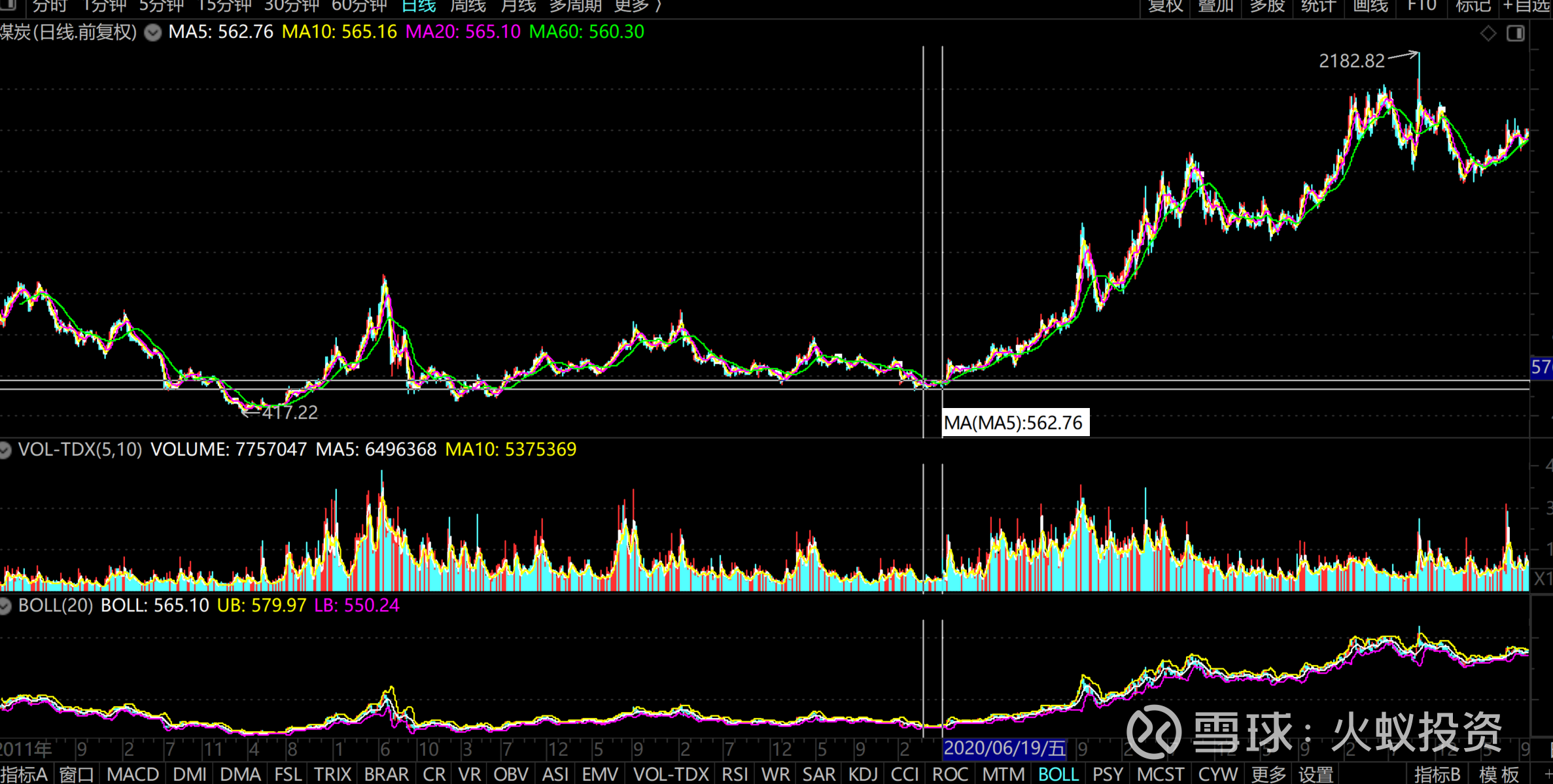

煤炭2015年11月10日开始的供给侧改革,但板块是从2020年开始走强,也就是产能是边际下降的,需要时间消化:

但中国神华等优质煤炭股,2016年-2018年已经有一波翻倍行情。也就是优质的股票会先于行业见底和领涨。以史为鉴!!现在的水泥,特别是南疆的水泥青松建化就是2015年的陕西煤业和兖矿能源((从2015到2024年接近10倍涨幅)。

这些公司主要受益于煤炭价格上涨、高分红和行业整合~。这3大条件接下来青松建化都具备,2023年-2024年全行业亏损的时候净利润3.5-4.5亿元,并保持每股分红1毛。接下来2025-2030年业绩高增的情况下,分红率会进一步提升,同时,作为兵团的油气、矿产平台,未来会陆续整合新疆兵团的油气、矿产资源!!!青松建化的未来值得期待!!属于下有保底,上有空间的股票,值得高度重视和配置!!!

另对于青松建化更多的分析可查阅第一篇文章:青松建化-受益新疆大基建(首次覆盖)网页链接

$青松建化(SH600425)$ $海螺水泥(SH600585)$ $西藏天路(SH600326)$ #西部大开发迎政策大礼包# #新疆# #基建工程# @迷茫的罗盘 @八万顷 @南海飞鹰2025 @金融街行藏 @韭菲特漂流记

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。