隆华科技-含苞待放的荷花还是罂粟?(首次覆盖)

对于隆华科技,一直保持一种半信半疑的态度,因为很早就各种黑科技的说法,但都是雷声大雨点小,所以都没有建仓,近期,随着项目逐步落地,感觉转折点到了,至于是含苞待放的荷花(花香)还是罂粟(有毒),需要深入的研究和分析,帮助自己分辨,具体报告如下:

总结一下隆华科技核心逻辑:1.兆恒科技隐身材料比肩光启技术的超材料(2者复合使用),已经取得军工认证并进入某重点型号多型关键部件(如歼-20等),未来潜力空间巨大!2025年半年高分子材料增速31%;2.靶材业务扩产,广西500吨靶材业务投产,6月公司两款型号产品顺利通过韩国三星品质稽核和产品验证,导入供应商名录,开始批量供货,提前布局HJT、钙钛矿领域,未来钙钛矿爆发潜力巨大,2030年钙钛矿爆发后营收前景25-35亿元,可再造4-5个隆华科技现有靶材业务;3.萃取剂6万吨产能投产,产能价值从4亿元提升到27亿元,广泛适用于稀土、锂等提取,未来增长空间巨大。4.公司高增长的股权激励目标驱动业绩,2025-2027年相对2023年净利润增速分别为100%、200%、300%,对应2027年净利润5.08亿元,对应2025-2027年PE分别为33、22、16.7,PE相对于业绩增速明显低估。

一、隆华科技的主营范围及核心业务

现已形成三大产业板块:以丰联科光电为基础的电子新材料板块,产品 应用于显示面板、光伏等领域;以科博思、思维诺、兆恒科技为核心的高分子复合材料板块,在轨道交通、航空航天等 多行业发挥作用;以装备事业部、中电加美、三诺新材为依托的节能环保板块,涵盖装备制造、水处理、环保新材料等业务。

(一)高分子复合材料业务

2024年,公司的高分子复合材料业务实现营收3.3亿元,同比+3.94%,毛利率39.89%,同比+6.11pct。其中兆恒科技2024年营收1.06亿元,净利润4732万元。2025年,高分子分部营收1.89亿元(上年同期1.44亿元),增长31%。

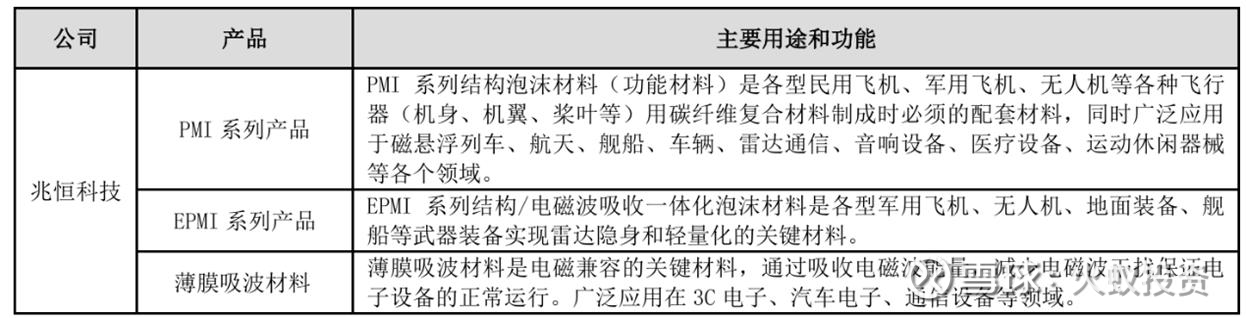

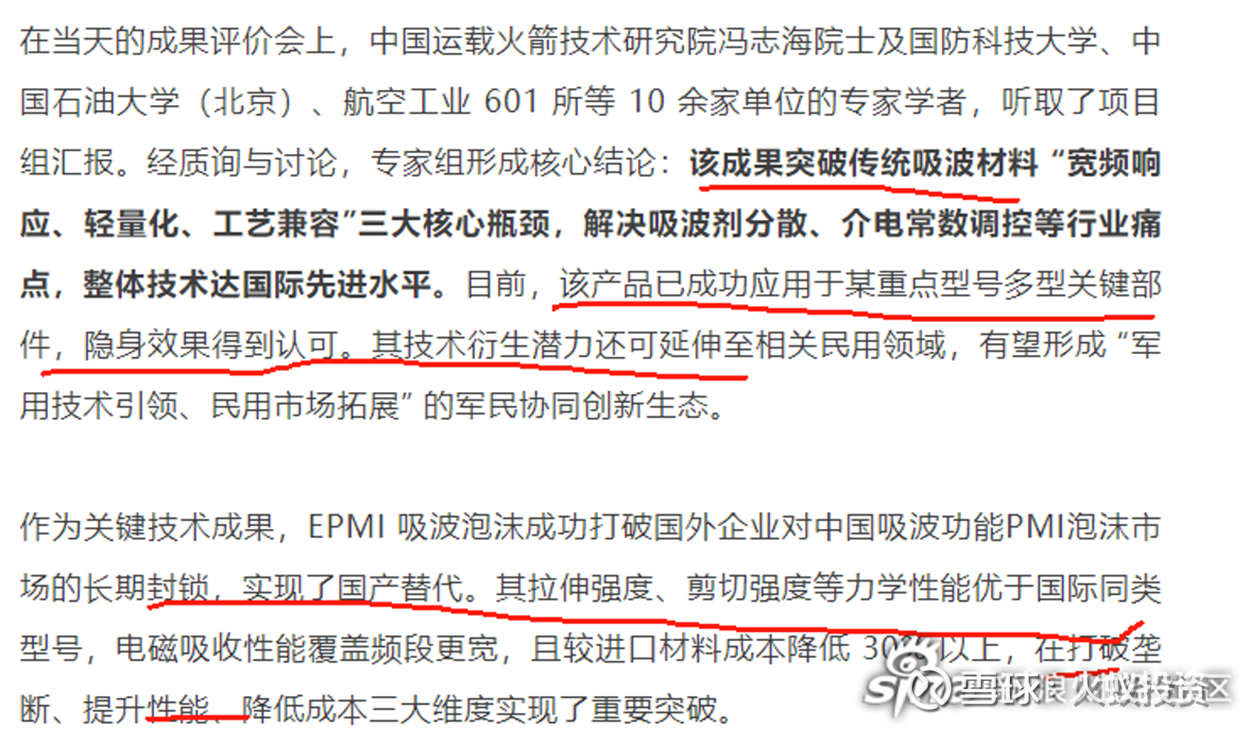

核心看点在兆恒科技:主要产品包括PMI系列结构泡沫材料(功能材料)及其制品,PMI系列产品是各型民用飞机、军用飞机、 无人机等各种飞行器(机身、机翼、桨叶等)用碳纤维复合材料制成时必须的配套材料,同时广泛应用于磁悬浮列车、 航空航天、舰船、车辆、雷达通信、音响设备、医疗设备、运动休闲器械等各个领域。2025年7月,公司“基于碳基吸收剂的聚甲基丙烯酰亚胺吸波泡沫(EPMI)的研发与产业化”项目通过科技成果评价,获评 “国际先进” 水平。 EPMI是一种基于聚甲基丙烯酰亚胺(PMI)一体发泡的吸波泡沫,专为飞行器隐身化设计与应用研发,兼具优异的力学性 能和介电性能,能够有效吸收多种波段的电磁波。目前,该产品已成功应用于某重点型号多型关键部件,隐身效果得到 认可。其技术衍生潜力还可延伸至相关民用领域,有望形成 “军用技术引领、民用市场拓展” 的军民协同创新生态。

(二)电子新材料业务

丰联科光电主要产品包括TFT-LCD/AMOLED用高纯钼及钼合金靶材、ITO靶材、银合金靶材、高纯钨及钨合金靶材、 高纯钛等系列金属靶材产品、半导体IC制造用超高纯溅射靶材,以及系列超高温特种功能材料制品,超高温特种功能材 料。产品主要应用于核工业、单晶硅及蓝宝石制造、医疗RT/CT设备零部件、大功率IGBT散热部件、高性能磁性材料制 备及真空炉设备热场材料。作为 国产ITO靶材的主力供应商,丰联科光电率先打破了国外垄断,解决了国产ITO靶材“卡脖子”问题。

2024年电子新材料营收6.78亿元,增长43%,2025年上半年公司靶材及超高温材料业务营业收入4.08亿元,同比增长49.44%, 毛利0.91亿元,同比增18.97%,营收利润双增。

1.显示板:

在显示面板领域,公司的高纯钼及钼合金靶材、银合金靶材已广泛应用于G2.5-G11全世代TFT-LCD、AMOLED等半导 体显示面板溅射镀膜生产线,是京东方、天马微电子、维信诺、TCL华星、台湾群创、友达光电以及韩国LGD等多家全 球主流面板企业的主要供应商6 月, 公司两款型号产品顺利通过韩国三星品质稽核和产品验证,导入供应商名录,开始批量供货,海外市场不断开拓。国内首家批量供应G10.5平面ITO靶材的供应商。(公司交流也透露每3台折叠屏手机有1台靶材是隆华供货)

2.光伏领域

公司积极布局钙钛矿、异质结和叠层电池等多条赛道,多种新型靶材研发同时发力,科研力量充分释 放。在异质结领域,公司的HITO靶材在最先进的异质结铜互连技术上取得突破性进展,经客户测试,效率比同行靶材高 0.1%。在钙钛矿领域,IZO靶材在多家客户得到验证,对比同类型产品有超过1%的增益。为满足光伏企业客户降本增效 的需求,公司的新型低铟、无铟高效靶材也在持续开发中,并取得重大突破。公司光伏单晶硅制备用Ф5.5及Ф6.0等大 直径钨丝绳稳定出货,推动大尺寸钨丝绳产品的量供实绩和制造设备稼动率提升。

3.在高温真空炉用热工 组件领域,公司积极布局热等静压HIP、真空热压炉等高性能炉用 组件产品,提高公司在该领域的产品渗透和技术提升。

4.重点增量项目:广西柳州500吨ITO靶材项目:项目总投资为4亿元,分两期建设。其中一期投资1.8亿元,用于建设1.7万平方米厂房、3700平方米科研办公大楼,并购置280余台生产设备(已投产,产品已通过三星认证并批量供货,覆盖高端显示面板及光伏领域)。二期计划投资2.2亿元,预计在2027-2029年完成。一期产能300吨/年,二期200吨/年,合计500吨。一期满产后年收入约3.45亿元(按2022年均价115万元/吨计算),二期满产年收入可达5.8-8亿元(含技术溢价及出口增量)。毛利:初期预计22%-25%(参考隆华科技靶材业务毛利率22.22%),按净利率7%-10%估算,一期年净利润约2400-3450万元。全产能后或达5600-8000万元。

未来增长点:钙钛矿电池靶材研发(无铟化突破)、海外市场拓展(韩国认证)

(三)节能环保业务

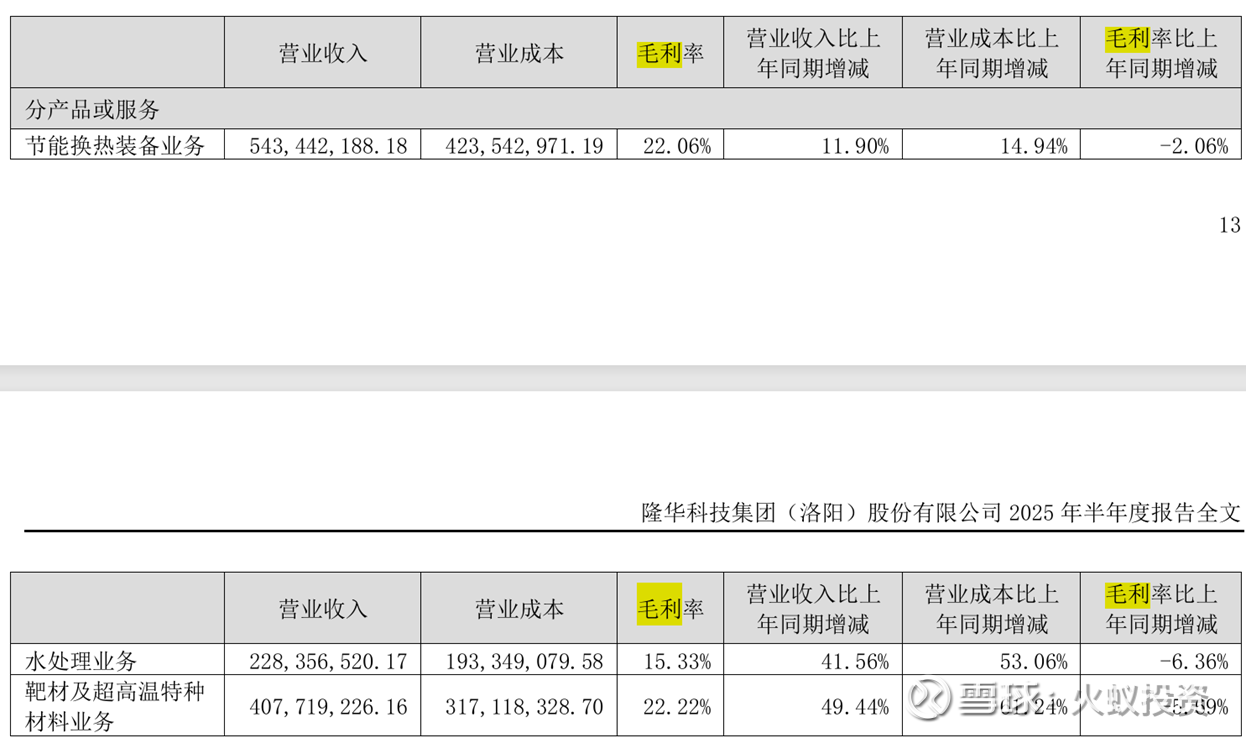

节能环保业务2024年营收17.02亿元,占比62%,毛利率20%。2025年H1节能换热设备营收5.43亿元,水处理业务2.28亿元,毛利率略有下降。公司交流会议原有业务保持平稳。不再深入分析,暂按原有业务保持现状进行考虑。

核心看点在三诺新材的萃取剂:公司依托子 公司三诺新材积极开展萃取分离业务,三诺新材相关萃取剂产品主 要应用于湿法冶金、稀土分离、盐湖提锂、城市矿山资源处置、电 池金属回收及循环利用等领域。10月8日,三诺新材年产60000 吨高性能萃取剂项目正式投产,根据大河财立方报道,未来该项目全面落地投产后,萃取剂生产能力将继续提升至83800吨/年。三诺新材近年已在镍钴分离板块、稀土板块、磷化工板块、锂电板块 及电池回收板块,与多家行业龙头企业建立了战略合作关系。未来 伴随着动力电池逐步到达退役高峰期,用于湿法工艺萃取的新能源电池萃取剂需求不断扩大,未来有望持续为公司贡献收入。

二、核心产品竞争力分析及市场前景分析

(一)、兆恒科技EPMI与光启技术隐身材料对比

1.技术性能对比

(1)兆恒科技(EPMI吸波泡沫)

技术优势:子公司兆恒科技的EPMI吸波泡沫采用碳基吸收剂,实现宽频响应(覆盖X/Ka波段)、轻量化(密度低至50kg/m³)和工艺兼容性突破,获军方认证并独家供应歼-20、无人机等装备。性能亮点:拉伸强度、剪切强度等力学指标优于国际同类产品,电磁吸收频段更宽,适配新一代雷达探测需求;认证水平:2025年获中国运载火箭技术研究院专家组评价为“国际先进”,打破国外垄断。

(2)光启技术(超材料)

技术优势:全球超材料专利数量第一(超3000项),第四代技术实现隐身、传感、结构承载一体化设计,适配高频段雷达,应用于歼-20、高超音速武器及歼-35关键部件(如机头、进气道);性能亮点:雷达反射截面积可低至0.01平方米以下,央视报道称其技术为“我国独有”。

2.成本与价格策略

隆华科技:EPMI吸波泡沫较进口材料成本低30%以上,国产替代优势显著

光启技术:超材料定位高端,单价较高,但规模化量产(如顺德709基地)逐步降低成本,2025年民用领域目标占比20%-25%。

3.市场空间

兆恒科技EPMI

军工领域:EPMI泡沫作为轻量化隐身材料,广泛应用于如歼-20隐身战机的主承力结构(如机翼、机身框架),能够在减轻重量的同时提升结构稳定性和隐身性能。它也应用于其他军用飞机的雷达罩、机翼前缘、方向舵等部位;无人机及导弹整流罩,2025年国内军工需求约18-27亿元,全球市场超50亿元。公司是多型先进军用航空器(包括歼-20、无人机等)上是重要的材料供应商,国内军工未来市占率80%以上(唯一通过军方认证供应商),主要竞争对手为美国通用(全球市占率60%)。歼-20年产量提升至50架(单机用量0.5吨,单价300万元/吨),军工订单毛利率65%-70%。

民用领域:碳基吸波材料2025年民用市场规模60亿元(CAGR 30%),EPMI技术衍生或覆盖其中15%-20%(9-12亿元)。公司正积极开拓低空经济新场景,与亿航智能合作开发eVTOL旋翼桨叶材料,并布局高铁、磁悬浮、医疗等民用领域。技术壁垒:全球仅美国通用和兆恒科技掌握超低密度(0.03g/cm³)EPMI量产技术,国内无直接竞品。

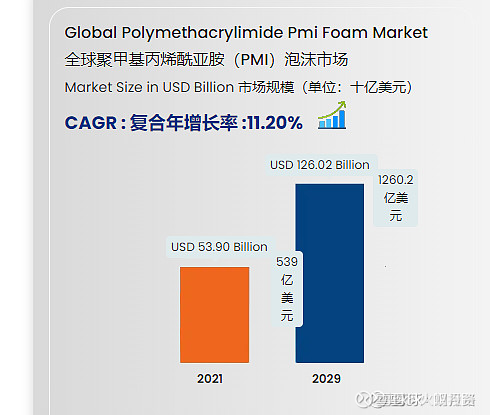

产能及市场空间:株洲基地年产500吨(扩产中);EPMI在军工领域将快速放量,民用市场需突破场景验证,2025-2030年复合增速或超25%,整体市场规模有望突破50亿元。(全球PMI2025-2029年复合增长率11.2%,但国产替代需求巨大,隆华增长率会远高于全球平均增长率),2030年C929首飞并逐步替代C919后仍会爆发性增长(国产C919复合材料用量占比12%,但是规划C929复合材料用量超过51%)。

光启技术:

军工领域:超材料隐身涂层/结构件覆盖战机、舰艇及导弹,2025年国内市场规模超80亿元(全球约200亿元)。民用潜力:低可观测通信基站(华为合作)及无人机反制系统,潜在市场30亿元。技术垄断:全球唯二实现超材料规模化应用的企业(另一家为美国Meta Materials)。军工领域:国内市占率超90%(独家供应歼-20蒙皮超材料),全球份额约35%。六代机预研项目已启动(单机超材料价值量提升至歼-20的3倍)。民用领域由于成本过高(单价超1万元/㎡)限制商业化推广。

从上述可见:EPMI军工领域市场规模国内(国际)是光启技术的20%左右;民用领域目前兆恒科技已实现在运动器材、汽车等领域的突破,在低空经济等领域进入合作,光启技术由于价格过高民用领域发展受阻。两者军工毛利率均较高(光启更高端,更优)。

核心是两者技术互补,隆华侧重低成本宽频吸波,光启聚焦高性能超材料,EPMI已用于歼-20、无人机及巡航导弹弹体填充,与光启超材料形成“结构+吸波”复合方案。例如,某型巡航导弹采用光启超材料弹头实现电磁隐身,同时使用 EPMI填充弹体以降低重量和雷达反射 。这种“结构隐身,+ 材料吸波”的复合方案,有望成为新一代武器装备的标准配置。

目前兆恒科技营收规模还在爬坡,还需要业绩进一步兑现和验证!!兆恒科技2024年营收1.06亿元,净利润4732万元;2025年H1营收6184万元,净利润3041万元,该部分业务通过军工认证和下游拓展,2026 年产能扩至 2 万立方米,满足市场需求增长;未来具备十倍以上空间的潜力!根据公司中报交流信息,兆恒科技未来3年净利润增速50%以上,另外二期项目已经在建设(基于客户对配套的辅材需求)

你相信光吗?如果相信,对标光启技术目前市值1081亿元,该分部业务估值20%计算大概200亿元。

(二)靶材与江丰电子

1.技术路线

隆华科技:技术路线:以金属靶材(钼、铜、钛)及ITO靶材为主,通过子公司丰联科光电提供靶材绑定服务,形成“材料+绑定”一体化能力。核心突破:国内首家实现G10.5平面ITO靶材量产,旋转靶良率提升至90%(行业平均80%)。

江丰电子:技术路线:聚焦高纯溅射靶材(铝、钛、钽、铜及化合物),半导体靶材占比超60%,7nm技术节点产品通过台积电认证。技术壁垒:掌握超高纯金属提纯(6N级)、晶粒取向控制技术,晶圆制造用靶材全球市占率8%。

2.市场空间与下游应用

隆华科技:主要市场显示面板(60%)、光伏(30%)、半导体(10%)。客户分布:京东方、TCL华星、隆基绿能,光伏靶材2025年营收占比或提升至40%。成长性:受益钙钛矿电池技术迭代,无铟靶材(如AZO)研发中,潜在市场20亿元。公司 AMOLED 银合金靶材国内市场占有率提升至35%-40%,钼靶材在半导体和显示面板领域占了40-50%的份额。

江丰电子:主要市场半导体(65%)、显示面板(25%)、太阳能(10%)。客户分布:台积电、中芯国际、三星电子,半导体靶材客户集中度高达70%。成长性:3D IC封装靶材需求爆发,2025年全球市场规模或超50亿元。

差异点:隆华科技下游更分散,江丰电子深度绑定半导体巨头。隆华科技以“显示+光伏”双轮驱动;江丰电子凭借半导体高端化布局,更具长期技术溢价。

3.市场空间:直接用元宝的预测数据(仅供参考,偏离实际较大):

2024 年全球平板显示靶材市场规模达到约 120 亿美元,预计 2025-2030 年将以 8% 的年均复合 增长率增长

靶材业务主要子公司丰联科光电2024年营收7.16亿元,净利润4438万元;2025年H1营收4.1亿元,净利润4657万元,净利润涨幅较大。2024 年 7 月 6 日,三级子公司晶联光电年产500吨ITO 靶材(一期)项目正式投产,一期满产后年收入约3.45亿元(按2022年均价115万元/吨计算),预计2025年底满产。二期满产年收入可达5.8-8亿元(含技术溢价及出口增量)。目前营收规模距离元宝的预测市场容量还有较大的增长空间。

4.钙钛矿的目前进展及未来空间(部分数据如市场占有率来源元宝)

晶硅电池(HJT):靶材主要用于TCO导电膜,成本占比约4%,ITO靶材是主流,但铟价波动影响大。隆华科技市场份额:晶硅HJT:15%(通过隆基、通威认证)

钙钛矿电池:根据协鑫纳米公布的其100MV钙钛矿组件成本构成,总成本约为0.94元/W,其中靶材价值量占比高达37.2%,主要因为多层结构(TCO、传输层等)和无硅料成本凸显材料占比。ITO仍是主导,无铟替代材料(如AZO)正在研发中。

钙钛矿:隆华科技市场份额25%以上(供应协鑫、纤纳),无铟技术突破后可能更高。

(1)钙钛矿目前进展

截止到2024年3月底,国内已有纤纳光电、协鑫光电和极电光能3家百兆瓦级钙钛矿产线通线。仁烁光能、万度光能、曜能科技、脉络能源4家公司百兆瓦级钙钛矿中试线已陆续建成。预计到2030年中国钙钛矿电池产能将超350GW。

(2)对应靶材市场空间预测:

2023年全球钙钛矿电池靶材市场规模仅为0.1亿元左右,预计到2030年市场规模将增长至105.1亿元。

隆华科技钙钛矿靶材现有市占率25%,AZO市占率会更高(先发优势);如按25-35%市占率测算,2030年隆华科技钙钛矿靶材对应的营收为约25-35亿元。上述钙钛矿对靶材的需求足够再造4-5个隆华科技的靶材业务。

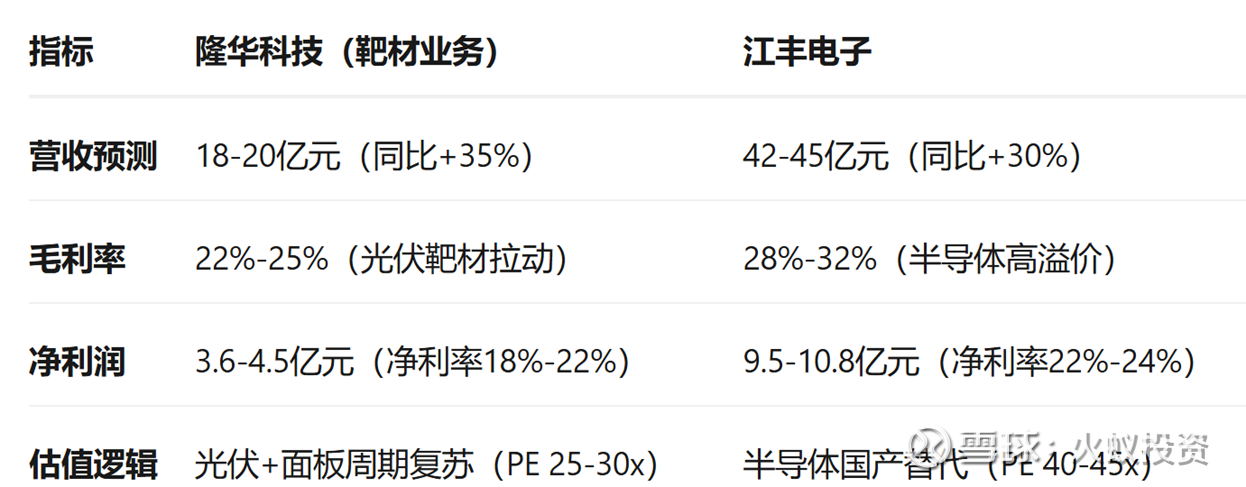

隆华科技的靶材业务市场空间:营收相当于江丰电子的1/2左右,毛利率相对低,净利润占比约1/3左右,目前江丰电子市值270亿,如参考江丰电子估值,按1/3估值则靶材业务估值90亿元。

(三)萃取液与新化股份(部分数据来源元宝)

1.技术路线与核心优势对比

隆华科技:技术特点,专注稀土分离及盐湖提锂,子公司三诺新材的酸性磷(膦)类萃取剂(如P204、P507)分离系数达4以上,镨钕萃取效率超99%,氨氮废水处理技术领先(浓度降至50mg/L以下)。温控响应型萃取剂能耗降低40%。盐湖提锂领域应用广泛,但直接提锂技术未明确突破沉锂母液回收。专利与研发拥有100余项专利,与中国科学院共建实验室,高纯稀土提纯技术(5N纯度)领先

新化股份:技术特点:聚焦沉锂母液回收,萃取法锂回收率95%,适用于高镁锂比盐湖,工艺短、能耗低,且萃取剂可循环使用。技术已落地藏格矿业、蓝科锂业项目,合同金额近亿元,验证工业化能力。萃取剂环保性突出(非危险化学品,28天自然降解)。专利与研发:与巴斯夫合作开发固态电池适配萃取剂,锂盐纯度达99.999%,氢能催化剂回收技术铂回收率98%。

差异点:隆华科技强于稀土分离及传统盐湖提锂,新化股份在沉锂母液回收和环保性上更具优势。

2.下游用户及场景

隆华科技:核心市场在稀土分离(国内25%份额)、盐湖提锂、电池回收;客户包括中国稀土集团、北方稀土、宁德时代(绑定服务);应用场景重点在于稀土冶炼、光伏靶材、城市矿山资源处置。公司已与北方稀土签订 3 年独家供应协议(年供应量 1.8 万吨)

新化股份:核心市场在沉锂母液回收、盐湖提锂、锂电回收;客户包括藏格矿业、蓝科锂业、格林美(技术合作);应用场景重点在于碳酸型盐湖、动力电池黑粉回收、固态电池

3.增长驱动

隆华科技:受益稀土绿色提取政策及光伏靶材需求,2025年萃取剂产能8.38万吨。

新化股份:动力电池退役高峰(2026年93万吨)推动回收需求,规划10万吨/年锂电回收产能

4.市场空间展望:

2024年,公司萃取剂分部的营收3.84亿元,2024 年10 月8日,子公司三诺新材年产6万吨高性能萃取剂项目正式投产。2025年上半年,分部营收1.33亿元,远低于预期,略有增长(2024年上半年分部收入1.29亿元)。

新建的6万吨产能全面落地投产后,三诺新材旗下的萃取剂生产能力预计将从原来的2万吨/年提升至8万吨/年,年产值能力预计由4亿元提升至27亿元,达产后净利润超2亿元。

如对标新化股份3.7亿净利润对应市值64亿元,该部分业务估值37亿元。

从上述分析可见,隆华科技目前重点发展的3大业务:EPMI随着军品和民品,低空等领域逐步突破,市场空间巨大(十倍以上);靶材和萃取剂新产能投产,市场空间和产能均有数倍空间。

三、财报分析:

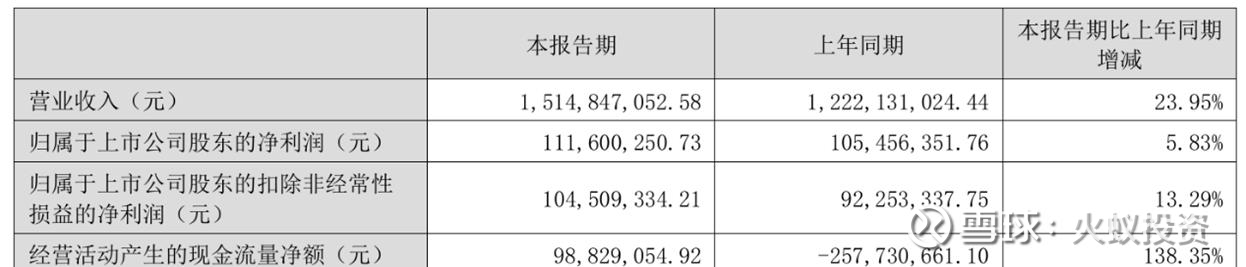

1.主要指标:2025年 上半年公司实现营业收入15.15亿元,同比增长23.95%。节能换热装备业务/水处理业务/靶材及超高温特种材料业务 分别实现营业收入5.43/2.28/4.07亿元,同比增加11.90%/41.56%/ 49.44%。

2.应收账款风险:应收账款2024年余额14亿元,2025年半年为12.76亿元,应收账款周转天数160天左右,相对营收、市值,应收账款占比过高,公司解释是装备事业部、中电加美这两个行业做的是大设备的供应,账期一般都比较长,公司业务又是逐年增长的趋势,所以应收账款增加是正常的。但仍需提醒需要密切关注应收账款趋势及回收情况,存在一定的坏账风险可能。

3.负债情况:2025年H1公司资产负债率53%,其中长短期借款合计12亿元,账面资金9.67亿元,另8亿可转债已完成转股,资产负债率有所降低。短期看不存在资金断裂风险。同时,经营活动现金流量为9800万元,经营现金状况有所改善。

4.存货,2025年H1存货余额10.42亿元,存货周转前数155天(2024年180天),存货周转效率较低,存在一定的减值风险。

5.商誉4.49亿元,主要是收购2015年收购四丰电子(钼靶业务)带来1.2亿元商誉; 2017年收购兆恒科技(PMI泡沫)产生2.1亿元商誉;2018年并购晶联光电(ITO靶材)新增1.19亿元商誉。目前看该3项业务发展潜力均较大,目前减值风险较低。

6.合同负债,2025年H1余额为4.56亿元,逐年增加,证明公司产品议价能力增加,产品预收款增加。

7.毛利率:上半年公司业务领域关键原材料价格和产品市场价格存在波动,加大了采购成本控制和管理压力,毛利率有所下降。需要持续关注产品毛利变化情况。

8.期间费用情况:公司销 售/管理/财务/研发费用率分别为3.46%/7.88%/2.10%/4.04%,较去 年同期分别+0.06/-0.95/+0.32/-0.42pct。销售、管理、财务费用率合计13.43%,较去年同期减少0.57pct。

四、股权激励草案:

以2023年净利润为基数,设定了未来几年的增长目标: 2025年净利润增长率不低于100%;即不低于2.53亿元,; 2026年增长率不低于200%,即3.81亿元; 2027年增长率不低于300%,即5.08亿元。2025-2027年对应的PE分别为33、22、16.7,相对于未来3年业务及净利润高增速的科技企业,公司目前估值明显偏低。

五、未来业绩展望和估值

1.直接引用券商估值:中原证券预计公司2025-2027年营业 收入为30.87/34.11/37.86亿元,净利润为2.20/2.68/3.15亿元;华金证券预计公司2025-2027年营业收入为30.87/34.11/37.86亿元,净利润为2.20/2.68/3.15亿元,均远低于公司的股权激励目标。如按券商的研报演化,就可以不用看了隆华科技了,纯粹浪费时间,但券商研报很多都是线性外推的,后面看会否打脸。

2.如果按股权激励目标,2027年对应5.08亿元净利润,对于高科技企业给予30-40倍PE,则市值目标150-200倍,较目前市值85亿有1-1.5倍的空间。

3.如按光启技术等企业对标,则隐身材料200+靶材90+萃取剂37亿=337亿元,其他原有的水处理热处理业务白送。当然各公司还有壳价值,可以适当打折,5折-7折对应市值目标为168亿-235亿元,较目前市值85亿有1-2倍的空间

结论:虽然隆华科技目前三大重点发展的业务未来市场空间广阔,但公司能否抓住机遇,将技术优势转化为市场营收,还需要更多的业绩验证!!!目前主流券商研报还未根据股权激励目标调整净利润预测,只有公司一步步兑现业绩,市场才能逐步认知并认可。因此,如果公司能完成股权激励目标,也会存在较大的预期差和股价反转的机会!!目前股价在底部,具备配置价值并且值得长期跟踪在确定性增加的时候加仓。

六、风险提示:

技术路线不确定性:钙钛矿光伏技术尚未完全成熟,存在稳定性、大面积制备等挑战;eVTOL 适航认 证进度可能影响材料需求释放节奏。如果技术路线发生变化,可能影响公司相关业务的发展。

技术替代风险:金属基吸收剂等替代技术可能冲击碳基材料市场,需持续跟踪 EPMI 在六代机预研中的应用进展。如果出现更先进的替代技术,可能对公司现有产品造成冲击。

以及原材料价格波动;客户集中度风险;应收账款风险;产能消化风险等等:

#军工###科技快讯# #黑科技# $光启技术(SZ002625)$ $江丰电子(SZ300666)$ $$隆华科技(SZ300263)$ @迷茫的罗盘 @八万顷 @南海飞鹰2025 @韭菲特漂流记 @浅慕水流觞