青松建化年报简要分析

2025年,青松建化公司营业总收入38.83亿元,同比下降10.28%,归母净利润2.76亿元,同比下降21.85%。按单季度数据看,第四季度营业总收入8.24亿元,同比下降5.71%,第四季度归母净利润-3668.23万元,同比上升29.32%,新疆大基建的影响还没开始体现,还需要更多时间观察,年报说实在的没有太多亮点,简单总结一下吧:

一、股东结构和筹码

好的:1.股东人数在持续减少,持股集中度在增加;

不太好的:2.全国社保基金五零三组合退出10大股东,张素芬在继续减持;

同时新进入2个个人股东。

二、经营方面:

年报对公司的经营描述实在太少了,没有太多值得看的资料,也没有给市场传递出什么乐观的积极的态度和信号。

引用几句描述吧:水泥产能严重过剩,行业竞争激烈,产能利用率较低。化解产能 过剩是水泥行业当前的首要任务,“去产能”工作艰巨,错峰生产已成为行业常态。行业处于 需求总量收缩,价格低位修复、盈利承压、绿色转型加速、集中度提升的存量博弈阶段。

总结一句话2025年行业还是严冬,隔壁的天山亏损60-75亿,如果行业持续这样,天山得破产清算吧。(因此2025年这种行业价格是不可持续的)

好的消息是:2026年2月起水泥行业涨价逐步启动,呈现区域扩散、幅度分化的特征。涨价已覆盖东北、长三角、川渝、江西等多数国内核心水泥消费区域,北方市场涨价节奏整体快于南方市场。调价幅度区域差异显著,东北三省累计上调幅度达100元/吨,为全国最高水平,长三角区域普遍上调20-40元/吨,川渝、江西等地调价幅度多在20-30元/吨。

随着开春,新疆的基建陆续开工,后续需要密切关注价格变动情况。

三、财务数据:

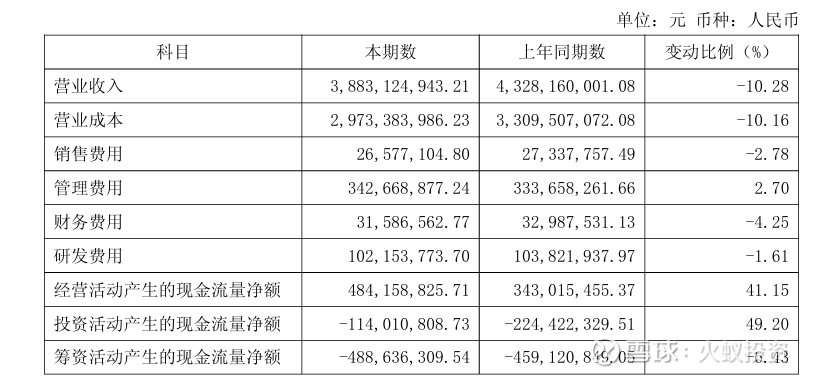

1.营收下降10个点(公司产品售价降低,同时销量也有所 减少,导致整体收入同比下降)、费用下降,净利润下降21%,经营现金流高增是少有的亮点。

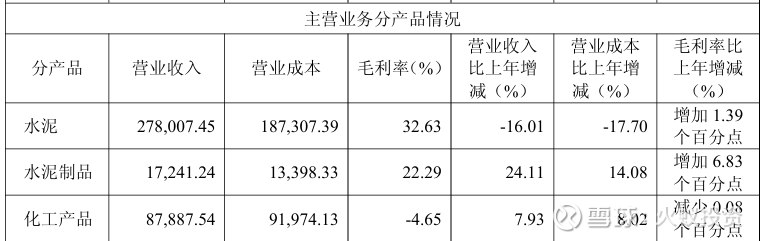

2.产品毛利率情况,基本价格站稳了,水泥产品毛利率略有回升,应该是最差的时候过去了,什么时候能好转要看大项目的进展:

3.资产负债情况:

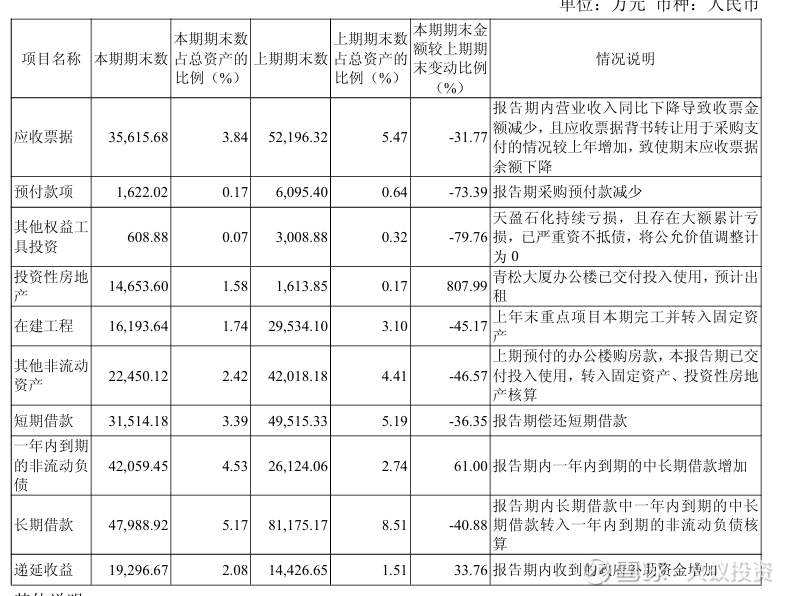

(1)财务指标:长短期借款(含一年内到期的非流动负债)合计减少了4亿左右。

(2)应收票据、预付账款减少,多收回的资金用于还借款了。

4.主要参控股公司情况:

(1)核心的亏损源青松化工减亏了6000多万;

(2)伊犁建材子公司盈利增加6500万;

其他的影响不大的自己看吧。

2025年需求端“东疆强、南疆稳、北疆弱” 的格局进一步固化,北疆冬季低温与南疆项目进度差异仍是影响销量的核心变量。

四、经营目标及分红

1.2026年经营计划目标:2026 年经营计划:实现营业收入42.66亿元,期间费用较2025年下降3.47%,归属于上 市公司股东的净利润3.16亿元。

说实在的,2026年的经营目标订的真够低的(很多国企的常规做法),基本没考虑大基建带来的量甚至价格提升的影响;更不会考虑国际原油涨价后续可能带来PVC涨价的影响。

这些都是目前很难量化的,只能边走边看,希望能有预期差吧。

2.分红,每股0.1元,按现在的价格折合股息率2.5%左右吧,股息目前没有吸引力,但保持派息也是公司的一种态度,希望未来可以持续。

五、总结:

2025年还是青松触底的一年,没有太多可分析的,公司的年报也过于简单,也没啥太多值得解读的,2026年随着新疆大基建逐步展开,未来新疆特别是南疆的水泥需求有较大的提升空间,但2026、2027或者2028年能带来多少增量以及涨价幅度需要时间去验证。

本来就是作为防守股去配置,没想到挨打的时候防守的被揍得更惨,还是守候吧,底部应该已经确定,未来空间交给时间,已一起渡过了严冬,共同静候暖春!