糖业生死局:德国Nordzucker如何靠"纵向一体化"穿越周期, 而中国糖企为何深陷亏损?

同样是制糖企业,为什么德国Nordzucker可以长期盈利,而中国糖企却普遍陷入亏损?

一、制糖业全球市场:成本迁移与区域博弈

制糖是一种古老的行业,现如今巴西及南亚区域是重要的经济作物产区。巴西白糖产量占据全球白糖行业 30%,印度占据 10%,中国占据 7%,欧盟占据 9%。在出口市场上,巴西更是占据了 45% 的份额,作为全球白糖行业的重要玩家,其产量波动直接影响着全球原料价格。

随着全球工业发展,土地成本与劳动力成本的上升,制糖业作为传统农产品加工业,其种植地正从经济发达地区向欠发达地区转移。以中国为例,广西一直是绝对核心,而广东产区甘蔗白糖产量由 2005 年的 120 万吨锐减至 40 万吨。然而,欧洲作为高成本的经济发达体,白糖产量近三十年却保持稳定。欧盟整体年产量维持在 1500 万 -1800 万吨区间,其中 Nord Zucker 作为欧洲第二大糖企,2024 年贡献了约 170 万吨的白糖产量。是什么原因欧洲制糖业在人工成本及能源成本不断上升情况下,维持着竞争力,而中国的制糖企业长期陷入亏损的泥潭。

这背后的秘密是什么?

二、Nordzucker概貌

Nordzucker是一家总部位于德国布劳恩施魏格(Braunschweig)的全球领先糖生产商,其业务涵盖甜菜糖和甘蔗糖的生产及销售,成立于1997年。

财务概况(2024/2025财年):

·销售收入:27.70亿欧元

·息税前利润(EBIT):1.005亿欧元

·净利润:8400万欧元

·员工人数:平均4,076名员工

三、成本领先战略下的增长路径:广农糖业与Nordzucker业绩分化

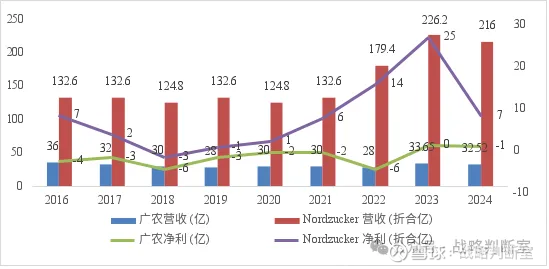

白糖是典型的大宗商品,市场价格主要受供求关系决定,单一公司并不能决定价格。这是一个完全竞争的市场,成本领先战略几乎是制糖业企业不二的选择。围绕增长战略的多元化发展,是平衡白糖市场波动的重要方向,但经营业绩却千差万别。我们列举广农糖业(代表中国传统糖企)及 Nordzucker 近十年的经营业绩对比

表1:广农糖业及Nordzucker近年经营业绩对比

数据来源:公开年报

广农糖业长期亏损,作为上市公司如果不是非经常性损益支撑就面临退市风险。而Nordzucker持续盈利,特别是2019年并购澳大利亚MSL公司后,拥有甘蔗业务,营收及业绩持续增长。

四、Nordzucker的纵向一体化路径与广农糖业的差异

(一)Nordzucker后向一体化:原材料采购及关系

Nordzucker的核心原材料包括甜菜(欧洲)和甘蔗(澳大利亚),采购模式根据作物特性有所差异:

甜菜采购(欧洲):

·合同模式:每年通过提前签署的供应合同确保采购量

·定价方式:包括固定价格模型和与糖价/息税前利润(EBIT)挂钩的模型

甘蔗采购(澳大利亚):

·合同模式:采用滚动种植合同

·种植周期:不同于甜菜的年度决策,甘蔗的种植周期长达5至8年

与种植者的独特关系

Nordzucker与种植者之间维持着一种独特的、以所有权为纽带的伙伴关系:

股东与供应商双重身份:Nordzucker AG的股份主要由制糖甜菜种植者持有。其中,Nordzucker Holding AG持股83.8%,其股东大部分是向公司供应甜菜的活跃种植者。这种结构确保了双方在长期利润和股息上的利益一致性。

农民既是供应商,也是股东。他们每年收到两份账单:一份是甜菜销售款,一份是持股分红。当糖价上涨时,他们从两端受益;当糖价下跌时,成本压力也由双方共同承担。

💡 方法论提炼:这是"产权绑定"而非简单的"交易关系"。当种植周期长(5-8年)、土地投资大时,农民需要长期承诺。普通的年度收购合同无法解决这个问题,只有让农民成为股东,他们才愿意进行这种高专用性投资。相比之下,广农糖业采用年度收购,农户随时可以改种其他作物,供应极不稳定。

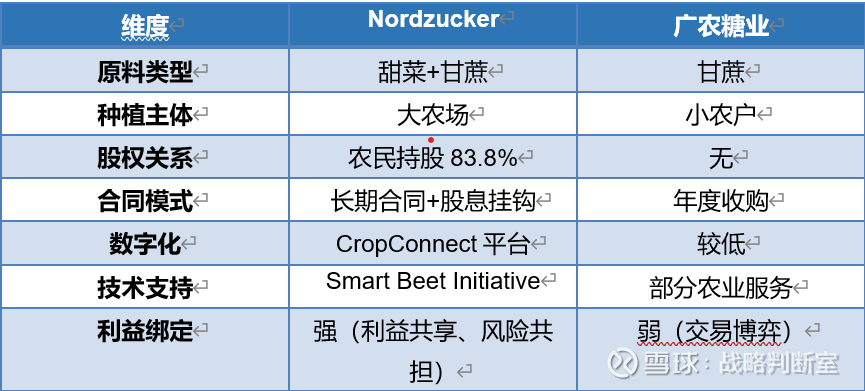

表2:Nordzucker与广农糖业后向一体化对比

Nordzucker本质上形成了"农民—糖厂一体化体系",是利益互享、风险共担的紧密价值链,保证了源头原料的稳定供应及可靠质量,降低了交易成本。而广农糖业是交易性关系,与农户处于博弈状态,交易成本高,供应不稳定。

(二)Nordzucker前向一体化:副产品的深度利用及循环利用重塑成本结构

Nordzucker的前向一体化战略旨在通过对制糖副产品的深度加工,提升产品附加值并降低对糖价波动的依赖。除了生产白糖和原糖,公司还通过精炼基地生产液体糖、特殊糖及精制糖。

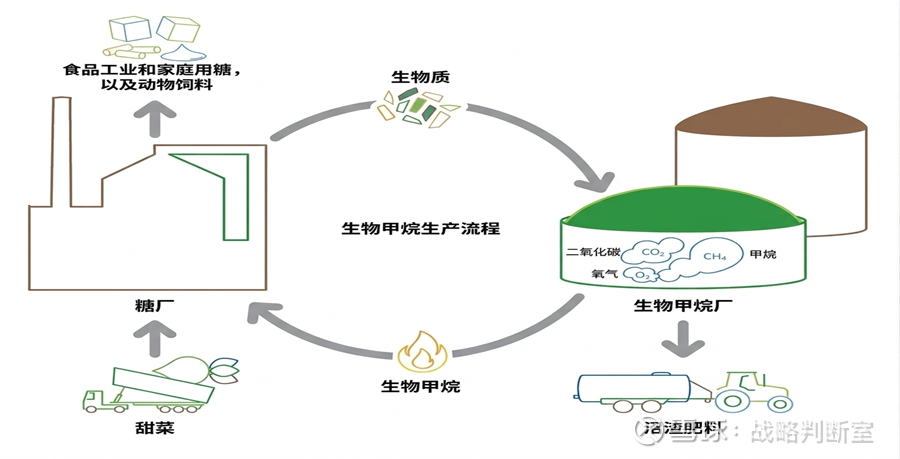

丹麦工厂:甜菜循环利用全景

丹麦地区将甜菜压榨粕(Pressed beet pulp)转化为生物甲烷的生产系统,其工厂建设模式采取了与专业能源供应商深度协作的伙伴关系模式。

Nordzucker提供甜菜压榨粕供应给Nature Energy进行发酵。作为交换,Nordzucker获取产出的生物甲烷,并将其回用于自身的生产流程中。如图1

这种合作模式专业化分工,Nordzucker能够规避直接投资能源加工设施带来的巨额资本开支(Capex)和技术运营风险,同时提升能源安全,结构性降低制糖加工过程的能源成本。

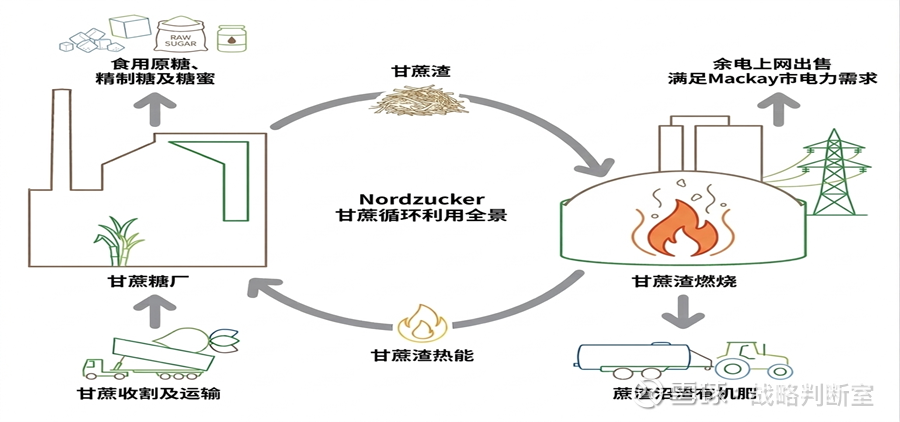

澳洲工厂:甘蔗循环利用全景

澳大利亚工厂采用热电联产模式,将甘蔗渣转化为电力和热能。Nordzucker高管说:"我们非常幸运,拥有几乎免费的可再生能源。"

Nordzucker的副产品利用,更多考虑如何与主业形成协同,降低能源成本。几个工厂的能源成本几乎为零。在投入上,丹麦工厂采用轻资产模式,即第三方资本投入;而在澳大利亚,采用热电生产,余电对外上网出售,超过一半的发电量输入公共电网,满足Mackay市约8万人口的大部分电力需求。如图2

💡 方法论提炼:Nordzucker的副产品战略不是追求"高附加值",而是"降低主业成本"。能源成本占制糖加工成本的30%以上,通过副产品发电,能源成本趋近于零,这直接提升了主业竞争力。

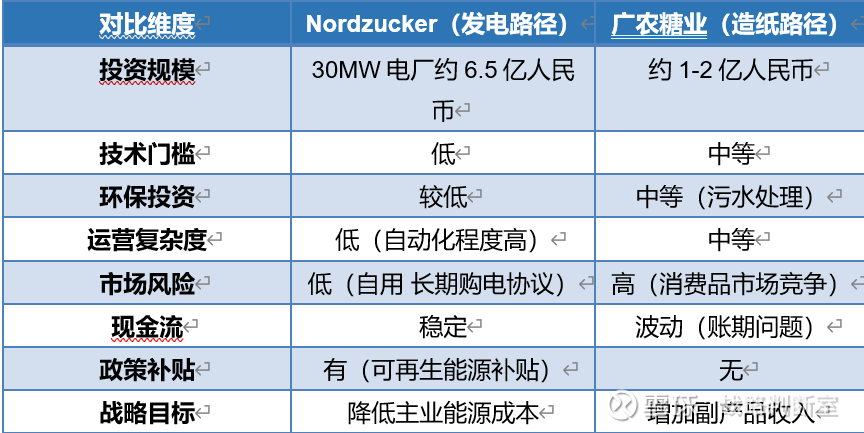

表3:Nordzucker与广农糖业前向一体化对比

Nordzucker从投入资本的角度,前期投资大,但后期运营成本及市场风险低,热电项目满足了制糖过程中的热能和电能需求,也创造了一项稳定的售电收入。

广农糖业对资本投入规模一般,附加价值高,但运营复杂性更高,成本高,面临市场波动因素。纸模进入门槛低,面临同行业竞争。

广农糖业除了进入纸模业,还进入新型超级吸水材料、卫生巾、纸尿裤等领域。这些行业需要采购木浆,与制糖业不相关,属于多元不相关行业,增加管理难度及成本,没有协同性。

五、给中国制造业企业的三大启示

对比Nordzucker与广农糖业的纵向一体化路径,我们可以提炼出三条核心决策原则:

启示一:绑定深度要匹配资产专用性

判断标准:种植/生产周期是否超过3年?土地或设备投资是否具有专用性(不能转做他用)?

·若是 → 考虑产权绑定(如让供应商持股),确保长期稳定供应

·若否 → 年度合同或长期采购协议即可,不必过度绑定

案例迁移:宁德时代参股上游锂矿(产权绑定),因为锂矿开发周期长、投资大;而普通电子厂采购标准芯片,用年度合同即可。

启示二:副产品战略要锚定"降低主业成本"

判断标准:能源/原料成本占主业加工成本是否超过25%?副产品加工是否需要跨行业能力?

·若成本占比高且技术门槛低 → 优先"成本导向"(如发电自用)

·若成本占比低或技术门槛高 → 外包或放弃,避免多元化陷阱

警示:当副产品加工偏离"反哺主业成本"这一锚点,进入不相关的消费品市场时,就陷入了多元化陷阱。

启示三:一体化要通过"契合度"检验

在决定是否做纵向一体化之前,问自己四个问题:

1.经济契合:一体化能否降低总交易成本?

2.技术契合:上下游技术知识能否共享?

3.组织契合:现有管理能力能否覆盖新环节?

4.风险契合:一体化是对冲还是放大主业风险?

结语

Nordzucker的成功不在于它做了纵向一体化,而在于它在每个环节都精准把握了底层逻辑:

·产权绑定锁定了高专用性的甜菜种植投资

·副产品发电将能源成本归零,而非追求高附加值

·战略在经济、技术、组织、风险四个维度全面契合

Nordzucker的模式展现了教科书式的战略契合度,而广农糖业则需要非凡的规模和市场条件才能证明其复杂性的合理性。

对于中国制造业企业而言,纵向一体化不是"要不要做"的问题,而是"如何精准设计"的问题。当你能回答清楚"为什么这个绑定深度?为什么这个副产品方向?为什么这个一体化环节?"三个问题时,你的战略才真正具备了穿越周期的能力。#广农糖业# #产业链观察#