再理一理川恒股份的投资逻辑

一、磷化工行业情况

磷矿储量最高的前五大公司分别为贵州磷化集团(未上市)、云天化、兴发集团、川恒股份、新洋丰。

• 贵州磷化集团(贵州开磷+瓮福集团):磷矿资源储量达15亿吨,高品位磷矿占全国储量的70%以上,其年磷矿石开采能力超过1000万吨,是亚洲第一、世界前三的磷化工企业。

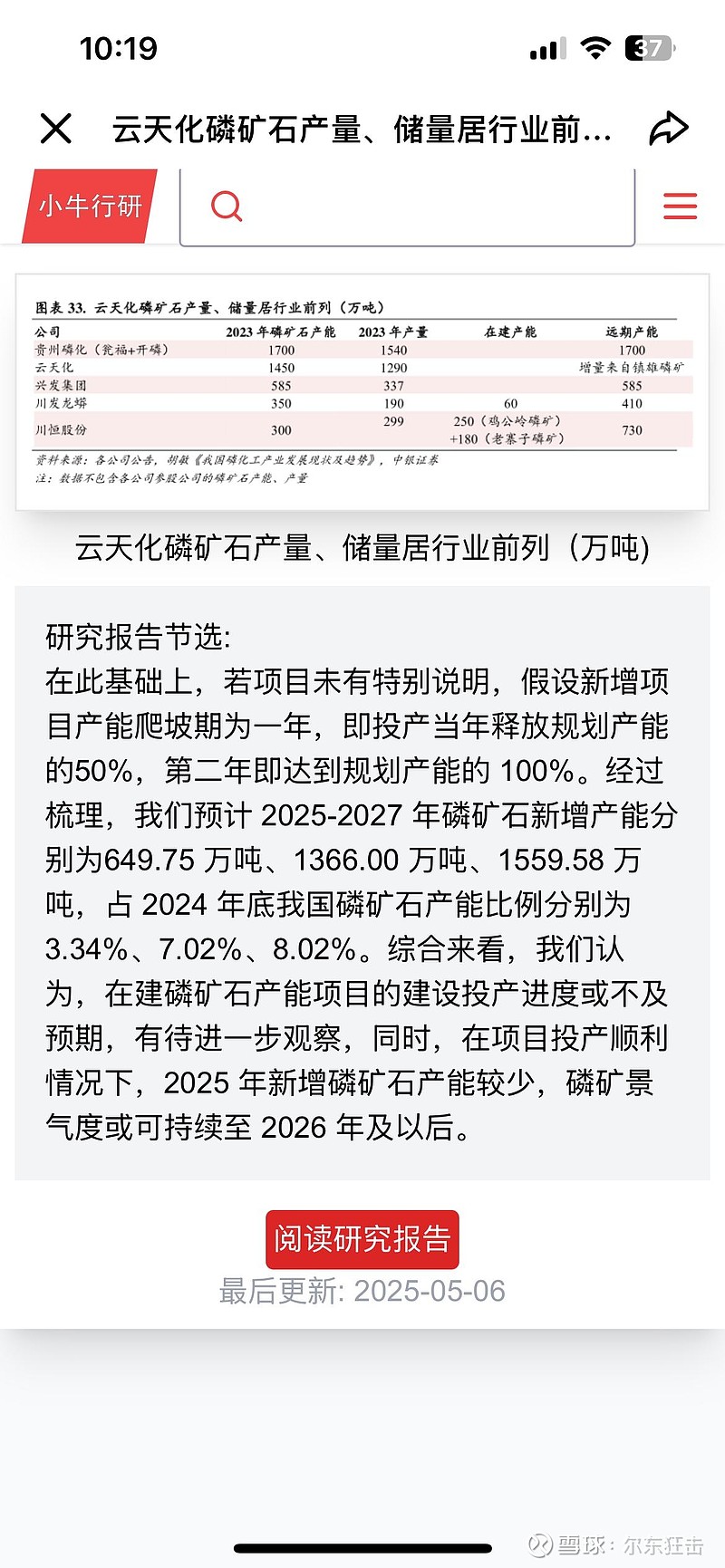

• 云天化:现拥有采矿权的磷矿石储量近8亿吨,此外,公司参股设立的公司依法对云南省镇雄县羊场—芒部磷矿区的三个区块进行矿产资源勘查,初步估算推断磷矿石资源量11.45亿吨。

• 兴发集团:拥有采矿权的磷矿石储量约4.03亿吨,持有荆州荆化(拥有磷矿探明储量2.89亿吨,目前处于探矿阶段)70%股权,持有桥沟矿业(拥有磷矿探明储量1.88亿吨,目前处于探转采阶段)50%股权,通过控股子公司湖北吉星持有宜安实业(拥有磷矿探明储量3.15亿吨,已取得采矿许可证)26%股权,合计控制磷矿资源超9亿吨。

• 川恒股份:直接及间接持有的磷矿资源量约5.3亿吨,目前小坝磷矿和新桥磷矿的合计产能为300万吨/年,同时规划或建设有鸡公岭磷矿250万吨/年、老寨子180万吨和老虎洞磷矿(持股49%)500万吨/年产能。

• 新洋丰:通过一系列收购,磷矿储量近5亿吨,其雷波巴姑磷铅锌矿年产能90万吨。

1.磷化工行业产能扩张明显,后续供需关系尚待考证,具有一定不确定性

2025-2027年磷矿石新增产能650万吨、1370万吨、1560万吨,三年累计3580万吨,相当于将近3个云天化的量,市场需求和价格能否有支撑?

以下是借用球友的图片(有些数据不太准,比如川恒的权益产能,大体可供参考):磷矿石企业远期规划新增产能超出现有全量产能,产能翻倍,需求承接及价格是否有足够支撑尚具不确定性。

2.现有主要上市公司产能都在快速扩张,供需紧平衡的状态持续性有待检验

• 云天化:公司现有磷矿原矿年开采能力1450万吨,擦洗选矿生产能力618万吨/年,浮选生产能力750万吨/年。根据公司2025半年报,参股公司镇雄磷矿探转采工作快速推进,磷化集团昆阳磷矿二矿地采项目进入试运行阶段,450万吨/年磷矿浮选项目按计划施工建设。未来随着这些项目的推进和落地,公司磷矿产能将进一步提升。此外,如果公司镇雄磷矿探矿权获批(储量24.43亿吨,数据尚待考证),其总储量将跃升至32亿吨,长远来看也将为磷矿产能的持续增长提供有力支撑。

• 兴发集团:目前设计产能585万吨/年。计划在未来4到5年实现磷矿产能翻倍增长。其具体进度如下:宜安矿业:兴发集团参股的宜安矿业拥有磷矿探明储量3.15亿吨,设计产能为400万吨/年,预计2025年年内取得安全生产许可证。桥沟矿业:兴发集团控股的桥沟矿业已取得200万吨/年采矿权证,目前正在推进采矿工程前期准备工作,力争2025年下半年启动采矿工程建设。杨柳东磷矿:兴发集团与万华化学合资成立的远安兴华矿业有限公司拥有远安县杨柳东矿区磷矿保有推断资源量约1.56亿吨,预计2025年年底完成探矿,后续将加快推进探转采工作。兴山区域矿山:兴发集团正积极推进兴山区域磷矿资源整合扩能工作,进一步提升规模化开采能力和绿色化开采水平。

• 川恒股份:未来几年权益磷矿产能增量预计约575万吨/年,主要来自鸡公岭磷矿(新增权益产能225万吨/年,总产能250万吨,权益90%)、老寨子磷矿(新增权益产能105万吨/年,总产能180万吨,权益58.5%)和老虎洞磷矿(新增权益产能245万吨/年,总产能500万吨,权益49%)。

• 湖北宜化:控股股东宜化集团磷矿总产能为330万吨/年,后续磷矿规划产能为140万吨/年。

• 芭田股份:旗下小高寨磷矿已实现200万吨/年产能达产,并于2025年2月获得安全生产许可证。目前小高寨磷矿启动扩建升级项目,磷矿的采、选产能将分别提升至290万吨/年、120万吨/年,项目安全设施设计方案已完成并上报,待批复后可以实施建设。

二、川恒股份主营业务

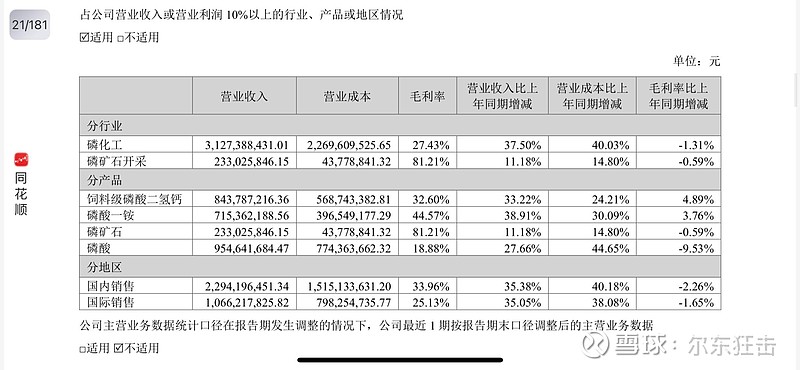

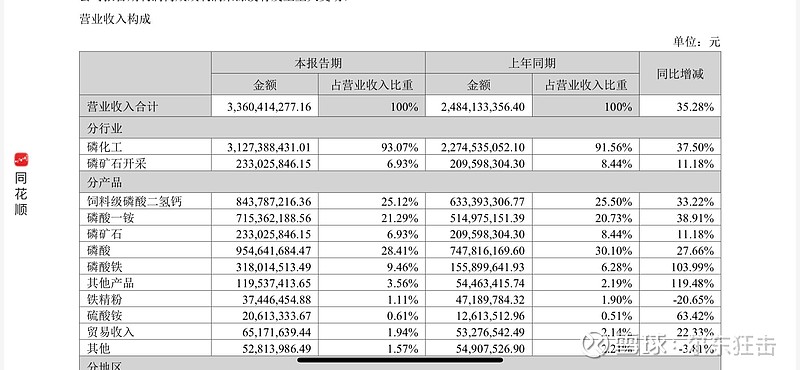

2025年上半年,营收占比超过20%的产品分别是磷酸、饲料级磷酸二氢钙、磷酸一铵。磷矿石主要是自用,外销量目前较小。磷酸铁占比将近10%,收入同比增长了104%。

磷酸铁业务主要情况:

川恒股份磷酸铁业务的盈利能力处于逐步提升的阶段,具体情况如下:

• 营收快速增长:2025年上半年,川恒股份磷酸铁实现营收3.18亿元,同比增长103.99%,成为公司业绩增长的重要动力。

• 产能利用率提升:2025年上半年,川恒股份10万吨的磷酸铁产能实现了满产满销,随着二期10万吨/年电池用磷酸铁生产线进入调试,2025年公司将具备20万吨的产能,产能的释放将有助于进一步提升盈利能力。

• 成本优势明显:公司自主研发的半水湿法磷酸技术,相比传统的“二水法”工艺,能耗可降低约30%,在生产成本上具备一定优势,有利于提升磷酸铁业务的利润空间。

• 亏损逐渐收窄:2025年Q2,川恒股份控股子公司恒轩新能源(生产磷酸铁)净利润-0.25亿,同比去年同期-0.59亿减亏57%,按照目前进度下半年应该能够实现盈利平衡,未来盈利能力有望进一步增强。

• 行业地位较高:截至2025年第二季度,川恒股份净利率在磷酸铁锂相关公司中排名第8,为18.69%,显示出较强的盈利能力。

• 市场与订单(信息来源尚未考证,无具体公告):公司已与宁德时代、比亚迪、亿纬锂能等动力电池巨头签订长单,2024年磷酸铁出货量的70%供应头部企业。2025年Q1新签宁德时代5年保底采购协议,年供应量不低于8万吨,订单可见性覆盖未来3年产能的60%以上。

川恒股份磷酸铁业务的主要竞争对手包括云天化、龙佰集团、天赐材料、合纵科技等,以下是具体介绍:

• 云天化:磷酸铁产品产能较大,且在磷化工领域深厚的技术积累和产业基础,使其在磷酸铁业务上具有较强的竞争力,是川恒股份在磷源竞争和市场份额争夺上的重要对手。目前云天化拥有10万吨/年的磷酸铁产能。2025年上半年,其子公司生产磷酸铁2.97万吨,按照该产能估算,上半年产能利用率约达到了60%,预计2025年下半年产能利用率还将进一步提升至80%。此外,公司的2×20万吨磷酸铁项目计划2025年底投产,届时总产能将达50万吨。

•技术工艺:2024年,云天化对10万吨/年磷酸铁装置完成了三条生产线由间歇法到连续法的工艺改进。连续法工艺相较于间歇法,能够实现更高效的资源利用,减少生产环节中的能耗与原材料浪费,生产成本有望降低10%-15%,同时产品质量的稳定性也得到了极大提升。

•市场与订单(信息来源未考证):云天化的磷酸铁产品已通过宁德时代认证,2025年签约量达3万吨。公司与宁德时代还签订了长期协议,承诺2026-2031年向宁德时代海外工厂供应15.75万吨磷酸铁锂,合同金额超60亿元。2025年上半年,该项目实现营收5.83亿元,同比大增201.28%。

• 龙佰集团:钛白粉行业龙头,拥有硫酸亚铁资源,凭借这一铁源优势切入磷酸铁行业。其磷酸铁产能不断扩张,采用钠法工艺,在市场上占据一定份额,2023年已挤入磷酸铁行业前三,对川恒股份构成较大竞争压力。

龙佰集团磷酸铁业务现有产能为10万吨/年。根据2025年7月的信息,龙佰集团磷酸铁项目三期10万吨/年正在建设中,且新增30万吨环评已获批,全部达产后产能将达50万吨。此外,据相关规划,龙佰集团预计2030年将磷酸铁产能扩至150万吨,成为全球最大磷酸铁供应商之一。不过,公司在2024年底曾表示已收缩关于磷酸铁的后续投资,新增磷酸铁产能10万吨的具体建设进度将根据市场情况确定。

• 天赐材料:是磷酸铁领域的老牌企业,采用铵法工艺,在磷酸铁的生产和销售方面具有丰富的经验和成熟的市场渠道,其产品在市场上有较高的认可度,市场份额较大,是川恒股份的主要竞争对手之一。

天赐材料的磷酸铁现有产能为33万吨/年。根据2023年10月天赐材料在业绩说明会上的表述,公司磷酸铁二期项目预计2023年底建设完成进入调试阶段,项目完成后形成33万吨的磷酸铁生产能力。截至2025年10月,暂未获取到公司关于未来新增磷酸铁产能的明确规划信息,但公司表示将继续深化在磷酸铁领域的技术研发,进一步提升产能以满足市场需求。

• 合纵科技:在磷酸铁领域布局较早,拥有一定的技术优势和市场份额,其磷酸铁产品产能也大于5万吨/年,属于行业内的重要企业,在市场竞争中与川恒股份存在直接的竞争关系。

合纵科技现有磷酸铁产能为21万吨/年。未来产能方面,合纵科技控股孙公司贵州雅友的二期20万吨磷酸铁一体化项目正在积极推进。此外,合纵科技宁乡基地5万吨磷酸铁项目预计2025年第三季度进入调试期,投产后湖南雅城总产能将达11万吨。待贵州雅友二期项目和宁乡基地5万吨项目都建成后,公司将拥有41万吨磷酸铁的产能。

• 兴发集团:是一家多赛道布局的化工企业,在磷化工领域实力雄厚,其磷酸铁业务发展较快,凭借自身的资源和技术优势,在市场上的竞争力不断提升,对川恒股份的磷酸铁业务构成威胁。

兴发集团磷酸铁业务未来发展规划主要包括产能扩张、技术研发、产业链完善等方面,具体如下: 产能快速扩张:已投产20万吨/年磷酸铁项目一期(10万吨),二期计划2025年完成。同时,兴发保谷磷化工产业园项目计划建设70万吨/年磷酸铁,其中一期建设30万吨/年磷酸铁,二期建设40万吨/年磷酸铁。 延伸产业链:规划建设10万吨/年磷酸二氢锂项目,一期5万吨预计2026年投产,用于固态电池电解质原料。此外,还将配套建设30万吨/年锂辉石选矿项目,保障锂资源供应,与华友控股共建“磷矿-磷酸铁-磷酸铁锂”闭环。持续技术研发:公司将继续积极关注工艺技术演变进展和市场行情,已经提前布局第四代高压实型磷酸铁锂产品、第五代超高压实型磷酸铁锂产品等前瞻研发工作,并已取得积极进展。

三、川恒股份未来业绩增长前提条件

1. 磷矿石价格维持在当前水平,2025-2027年均价约为1000元/吨。

2. 磷酸二氢钙、磷酸一铵等传统产品价格保持稳定,毛利率维持在30%以上。

3. 磷酸铁价格逐步企稳,2025-2027年均价约为10000元/吨,毛利率逐步提高至20%左右。

4. 公司新增磷矿产能按计划释放,2027年总产能达到550万吨/年。

5. 公司磷酸铁产能按计划释放,2025年底达到20万吨/年,2026年与欣旺达合资项目逐步投产,2027年总产能达到80万吨/年左右。

四、投资逻辑

1. 磷矿资源优势:公司磷矿资源储量约5.3亿吨,已投产产能300万吨/年,在建930万吨/年,磷矿石自给率超80%,有效对冲原材料波动,保持毛利率稳定。随着新增磷矿产能的释放,公司的资源优势将进一步凸显。

2. 新能源材料业务快速发展:公司已形成10万吨/年磷酸铁产能,预计2025年底将达到20万吨/年,并规划了百万吨级磷酸铁产能。公司已与宁德时代、比亚迪、亿纬锂能等动力电池巨头签订长单,订单可见性覆盖未来3年产能的60%以上,为新能源材料业务的快速发展提供了保障。

3. 产业链一体化优势:公司形成了从磷矿采选到磷酸盐、新能源材料的完整产业链布局,有效降低生产成本,提高抗风险能力。公司的"矿化一体"项目将进一步增强产业链协同效应,提升整体竞争力。

4. 技术创新优势:公司自主研发的半水湿法磷酸技术、磷石膏充填技术等达到国际先进水平,显著降低了生产成本,提高了资源利用效率。公司持续加大研发投入,技术创新能力不断增强,为未来发展提供了技术支撑。

5. 业绩持续增长:随着磷矿产能释放和新能源材料业务放量,公司业绩有望持续增长。预计2025-2027年归母净利润年均复合增长率为14%。

五、风险提示

1. 原材料价格波动风险:磷矿石、硫磺等原材料价格波动可能影响公司的生产成本和盈利能力。

2. 产品价格波动风险:磷酸二氢钙、磷酸一铵、磷酸铁等产品价格波动可能影响公司的收入和利润。

3. 项目建设风险:鸡公岭磷矿、老寨子磷矿、老虎洞磷矿等项目建设进度不及预期,可能影响公司产能释放和业绩增长。

4. 市场竞争加剧风险:新能源材料领域竞争加剧,可能导致产品价格下降、毛利率降低。

5. 环保政策变化风险:环保政策趋严可能增加公司的环保投入和运营成本。

6. 技术研发不及预期风险:技术研发进展不及预期或未能实现产业化,可能影响公司的竞争力和盈利能力。

六、未来发展面临的机遇与挑战

1.未来发展面临的机遇

一是磷矿石资源稀缺性增强。随着国内富矿资源不断消耗,磷矿石整体品位下降趋势明显,叠加环保压力增加,磷矿石,特别是优质磷矿石将更加稀缺。磷矿石价格有望维持高位,有利于公司提高盈利能力。

二是新能源材料需求快速增长。随着新能源汽车及储能市场的快速发展,磷酸铁锂电池需求持续增长,带动上游磷酸铁等材料需求大幅增加。公司已布局百万吨级磷酸铁产能,有望充分受益于这一趋势。

三是政策支持力度加大。工信部、国家发改委等八部门联合发布了《推进磷资源高效高值利用实施方案》,对磷矿资源保护性开采、磷化工产业创新发展进行系统谋划和顶层设计,提出优化产业结构加速落后产能出清,鼓励磷化工龙头企业做大做强。这为公司的发展提供了良好的政策环境。

四是技术创新带来新机遇。随着湿法磷酸精制产业化、大型化,热法磷酸将逐步退出工业级磷酸盐消费市场,让位给精制湿法磷酸。公司的半水湿法磷酸技术具有明显的成本优势,有望在这一趋势中获益。

2.未来发展也面临一些挑战

一是市场竞争加剧。随着新能源材料市场的快速发展,越来越多的企业进入磷酸铁等领域,市场竞争可能加剧,可能导致产品价格下降、毛利率降低。

二是环保压力增大。随着环保政策的不断趋严,磷化工企业面临的环保压力增大,需要不断加大环保投入,提高环保水平。

三是项目建设风险。公司多个磷矿和新能源材料项目正在建设中,项目建设进度、成本控制等方面存在一定风险。

四是原材料价格波动风险。磷矿石、硫磺等原材料价格波动可能影响公司的生产成本和盈利能力。

五是主要产品价格波动风险:磷酸二氢钙、磷酸一铵、磷酸铁等产品价格波动可能影响公司的收入和利润。

六是对矿业公司长期股权投资的资产减值风险:公司对天一矿业等矿业公司的长期股权投资存在一定的资产减值风险。

综上所述,川恒股份具有较高的投资价值,但也存在一定的投资风险。投资者应充分了解公司的业务模式、财务状况、发展战略以及行业发展趋势,做出审慎的投资决策。