$赣能股份(SZ000899)$

2022年,丰电三期7号、8号机组(2×100万千瓦)分别于7月20日、12月16日投产;上高一期项目于11月获得江西省发改委核准批复 。2025年,上高一期1号机组9月18日投产,2号机组12月5日投产,两台100万千瓦机组全部正式移交商业运行 。

赣能股份上高一期两台100万千瓦清洁煤电机组投产后,预计每年新增营收约35亿元,新增净利润3.5-4.2亿元;也有机构预测该机组年增净利润约5亿元,2026年公司归母净利润有望因此实现超40%的增长。

1. 2025年四季度业绩影响

发电量与营收:上高一期1号机组9月18日投产,2号机组12月5日投产,四季度实际运营时间有限。1号机组约3个半月运营,2号机组仅约25天运营,按单台100万千瓦机组年利用小时数约5000小时、江西火电标杆电价0.42元/度测算,四季度两台机组合计发电量约15-18亿千瓦时,对应营收约6.3-7.56亿元。

利润:该机组为超超临界机组,设计煤耗268克/千瓦时(行业领先),2025年四季度动力煤价格环比小幅抬升但同比仍处低位,按度电利润约0.07-0.09元测算,四季度新增净利润约1.05-1.62亿元,对2025年全年净利润的贡献约10%-15%。

2. 2026年业绩影响

营收:两台机组全年稳定运营,年发电量预计达100亿千瓦时,按0.42元/度的电价测算,年发电收入约42亿元,考虑电力市场交易电价波动,实际营收预计在38-45亿元区间。

利润:机构预测该机组年增净利润约4-5亿元,叠加煤价稳定、机组利用效率提升,2026年公司归母净利润有望因该项目实现超40%增长,净利润规模预计突破15亿元。

此外,机组投产后将提升公司权益装机容量30%,超超临界机组占比提升至74%,长期来看将优化公司发电结构,降低煤耗成本,进一步增强盈利稳定性。

不过,实际营收和利润会受煤价、机组利用小时数、电力市场交易电价等因素影响。

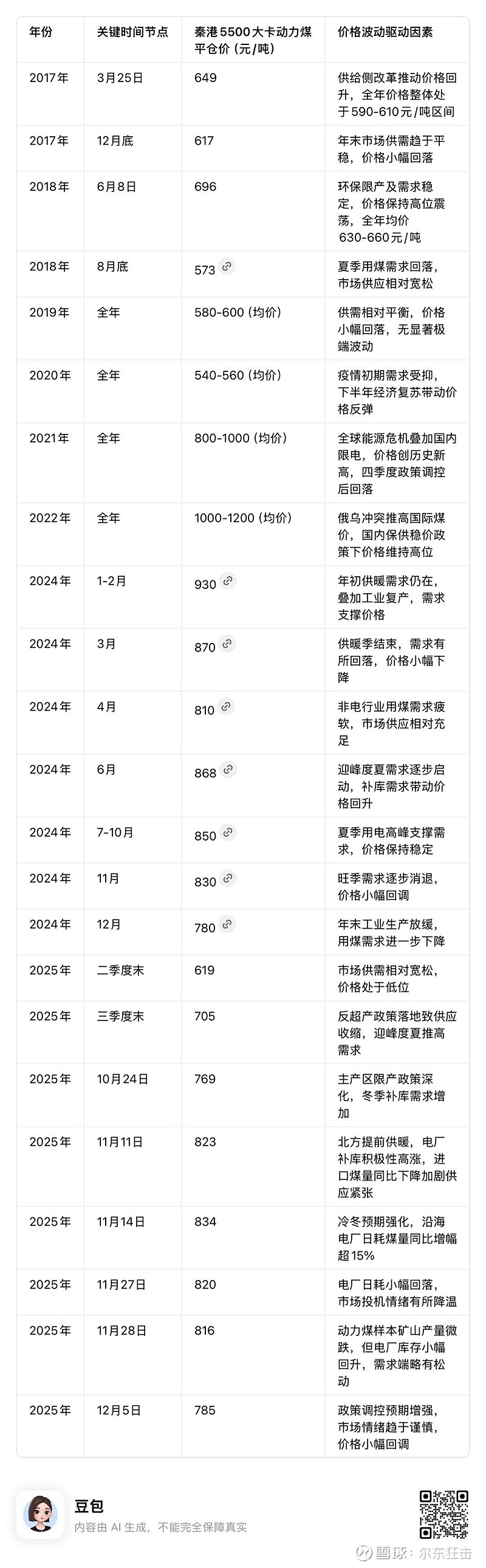

基于赣能股份上高一期机组268克/千瓦时的实际煤耗、江西火电标杆电价0.42元/度,以及行业内“煤价每下降26.2元/吨,度电成本减少0.01元”的测算逻辑,结合不同煤价场景(以秦港5500大卡动力煤为基准,主流成交价800元/吨,度电利润基准值为0.07元/千瓦时),对机组度电利润的影响测算如图。其中,按机组年发电量100亿千瓦时测算,未考虑电力市场交易电价波动、长协煤占比等因素(赣能股份长协煤占比超90%,实际煤价波动影响会小于市场煤占比高的企业)。

从测算结果可见,煤价每下降50元/吨,机组度电利润约提升0.019元,年利润增加1.9亿元,煤价波动对盈利的弹性显著。若2026年煤价维持700-750元/吨的中低位区间,机组年利润有望达到8.9-10.8亿元,远超此前机构预测的4-5亿元水平。

$长江电力(SH600900)$ $华能国际(SH600011)$