ROE – 分红率 – P/B 三要素下的投资框架

这篇文章通过对比目前港股公司的财务数据记录笔者关于ROE、分红率和 P/B的思考。

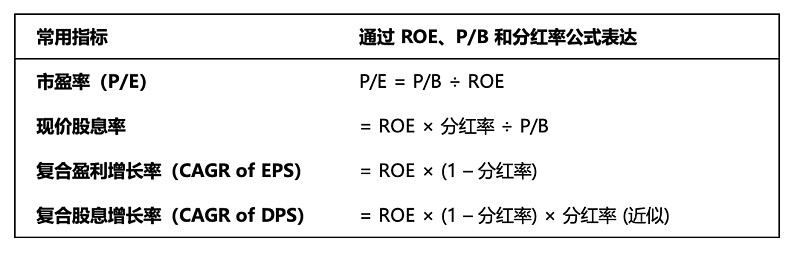

单独来看,ROE、分红率和 P/B 是三个很重要的投资指标。同时,很多其他重要指标例如市盈率(P/E), 股息率,盈利增长率等,也均可以通过ROE、分红率和 P/B的组合表达。

具体表达方式如下:

那有没有方法可以通过筛选ROE、分红率和 P/B这三个要素获得更高的投资收益率?接下来通过对比真实公司的财务指标以及 AI 的推算来看看如果筛选这三个指标下的各类公司。

1. 投资标的样本集

我将这三个要素分别设定了低、中、高的标签范围,具体数值如上表。

根据这些标签范围,我找了一些目前港股市场复合不同标签组合的公司,并让 AI 计算了这些标的未来十年的每年复合投资回报率,回报率计算方式的设定如下:

1) 股息再投资的估值不变:每年获得的股息可以以目前市场的P/B价格再投资至公司的股票

2) 卖出和买入价格的估值不变:十年后卖出的 P/B 与现价买入的 P/B 一样

3) ROE 十年不变:投资标的的 ROE 持续保持在买入时的水平

这三个假设在真实市场中没有一条可以长期实现,不过我们现在只是在对比在相同假设下,ROE、分红率和 P/B这三个要素对投资结果的影响。

2. 样本集的投资回报分析

假设将全部股息再投入至股票中,则复合回报率 = 股息回报因子 * 成长回报因子:

分红率:决定了股息回报因子和成长回报因子之间的分配

ROE:毫无疑问是越高越好,但问题是高 ROE 一般伴随着高估值(高 P/B)

P/B: 肯定是越低越好,但低 P/B 一般伴随低 ROE 的问题

在本文的十二个样本中,如果以现在的数据做简单的线性外推,兴发铝业,网易和长实集团这三家企业有最高的预期回报:

$兴发铝业(00098)$ :有较高的历史中位数ROE,且同时有与高 ROE 不匹配的低 P/B,所以结果是分红再投入的收益比公司本身的ROE还高

$网易-S(09999)$ :虽然 P/B 高,但是 ROE 也高,且分红率(没算回购)低,所以分红再投入没有被高市场 P/B 稀释

$长实集团(01113)$ :虽然 ROE 不高,但是 P/B 足够低,且分红率达到了将近 50%,如果能提高分红率,将进一步提升股息折价再投入的收益

3. 对不同投资标的的筛选策略

1)低估值的烟蒂企业(P/B < 0.8):对于低P/B 和低 ROE的公司,目标是最大化股息回报因子,即追求尽量高的分红率,尽量低的 P/B,以及相对可以接受的 ROE。假设分红率为 100%,P/B 为 0.3, 即使是 ROE 仅有 3% 的企业仍能带来年化 10% 的回报。

2)合理估值的企业(P/B = 0.8 – 1.5):分成三种情况讨论

当P/B 小于 1 的时候,可以提升分红和回购比例

当 P/B 等于 1 时,分红率对投资回报无影响

当 P/B 大于 1 时,应尽量在公司“以 P/B = 1 的价格复投”,减少以市场溢价的价格股息复投

3)高估值的企业:主要看高 ROE 的可持续性。

4. 巴菲特对于 P/B 以及股东回报的论述

在 2011 年的致股东信和公司公告中,巴菲特宣布了一项股票回购政策:伯克希尔将仅在公司股票的市价低于账面价值的 1.2 倍(即 P/B < 1.2)时回购股票。他这样做的理由是:他认为在这个价格以下回购,能保证为剩余股东带来“每股内在价值”的增长,是一个“毫无争议的好交易”。

在 2016 年的至投资者信中,巴菲特写了另外一个关于回购和 P/B 的例子:“设想一个简单的比喻:如果一家价值 3000 美元的公司有三个平等的合伙人,而其中一个人以 900 美元的价格被公司买出,那么剩下的两个合伙人每人立即获得 50 美元的收益。反之,如果那个退出的合伙人得到了 1100 美元的价格,那么剩下的两个合伙人每人就会遭受 50 美元的损失。对于公司和它的股东来说,道理是一样的。”

5. 总结与局限性

结论:本文的结论是 ROE 不一定越高越好,在高 P/B 和高分红情况下,这样的投资不一定会带来最理想的结果。另一方面,ROE 低的烟蒂股也不一定很差,只要 P/B 够低且分红率高,持续的折价股息再投入也能在长期带来的不错的回报。重要是要将ROE、P/B,分红率这三个要素结合来看。

局限性:本文全部的论述都是基于 ROE 不变,公司永续经营的假设,但真实世界中几乎没有 ROE 不变并可以永续经营的公司,所以这样依据历史数据的线性外推假设只能停留在静态的模型里。最终核心的投资问题还是动态评估公司未来的现金流,以及动态评估公司目前经营者(以及大股东)的表现。