山金国际投资价值分析

一、公司概况与背景

山金国际作为中国领先的黄金生产商之一,近年来通过"增储并购"双轮驱动战略,在资源储备和产能扩张方面取得了显著成效。2025年上半年,公司实现营业收入92.46亿元,同比增长42.14%;归属于母公司股东的净利润达15.96亿元,同比大幅增长48.43%,营收、净利润均创下历史同期新高 。

截至2025年10月,山金国际拥有6个矿山企业,包括黑河洛克、吉林板庙子、青海大柴旦三个在产金矿企业,玉龙矿业一个在产银铅锌多金属矿企业,芒市华盛一个停产待恢复矿山企业,以及位于纳米比亚的在建矿山企业Osino。公司矿产金产量在全国黄金矿业上市公司中排名第6位,同时也是黄金矿山中毛利率较高的矿企。

在深入分析山金国际各子公司的资源储备状况、生产运营情况、成本控制能力以及未来发展潜力,特别是对2025年1月收购的云南西部矿业52.07%股权和2024年8月完成收购的Osino Resources Corp.及以后潜在资源注入进行重点分析。

二、各子公司详细分析

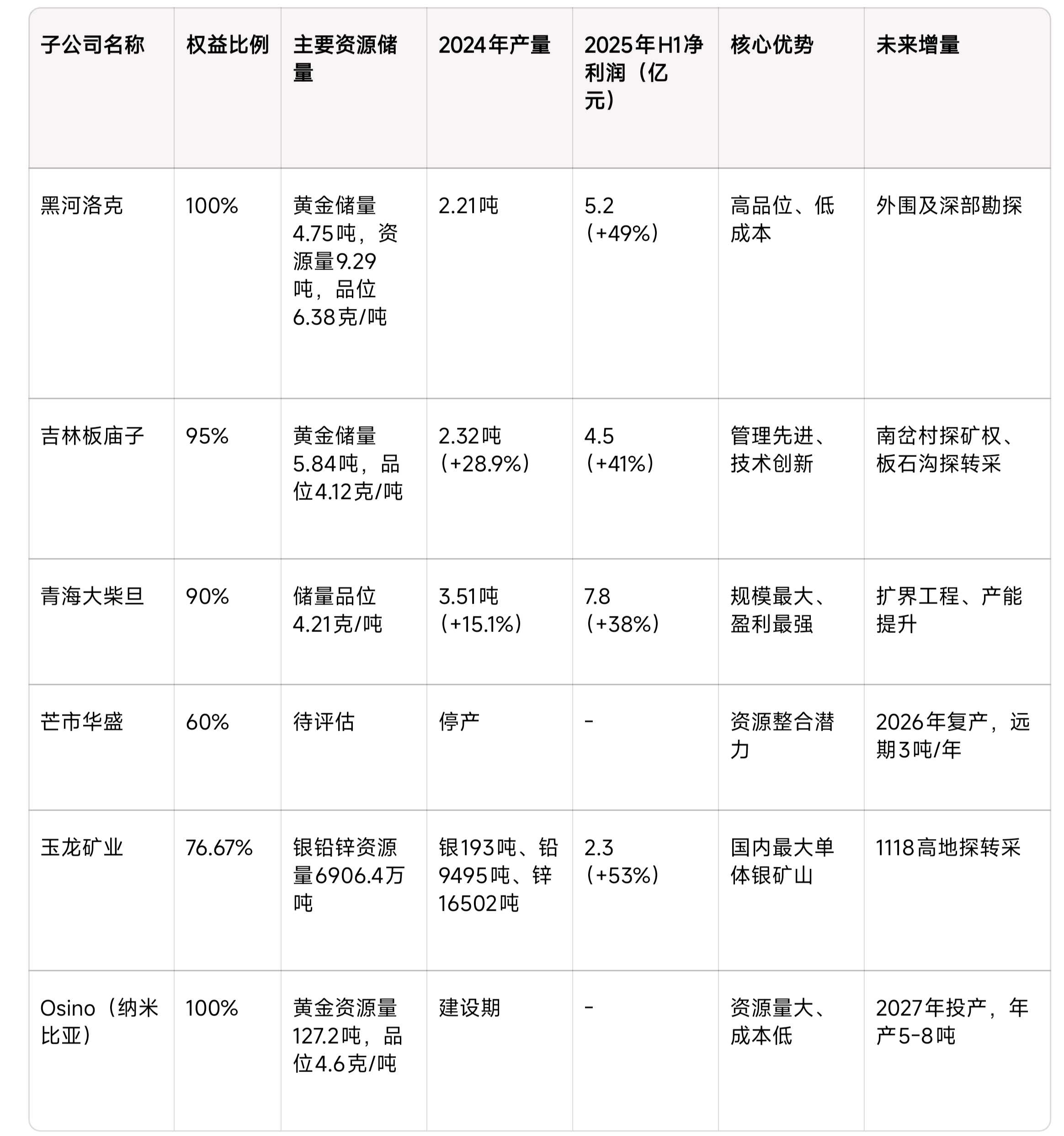

2.1 黑河洛克矿业开发有限责任公司

资源储备与品位:黑河洛克拥有黄金储量4.75吨,黄金资源量9.29吨,平均品位6.38克/吨。该矿山为高品位、浅埋藏低温热液型金矿,其入选品位在国内金矿中处于较高水平 。

生产运营与成本:2024年该矿山矿产金产量为2.21吨,同比增长2.3% 。2024年克金成本为145.4元/克,毛利率高达73.54% 。2025年上半年产量为2.21吨,全年预计维持稳定 。公司通过数字化管理提升效率,成本控制能力持续优化。

权益与收益:山金国际持有该公司100%权益,2025年上半年实现净利润5.2亿元,同比增长49%。作为公司的核心盈利来源之一,黑河洛克贡献了稳定的现金流。

发展潜力:该矿山外围及深部有进一步找矿可能,未来有望通过勘探增加资源量 。同时,公司通过优化采选流程、提高资源回收率等措施,有望在现有资源基础上实现产量的小幅增长。

2.2 吉林板庙子矿业有限公司

资源储备与品位:该公司拥有黄金储量5.84吨,平均品位4.12克/吨 。2024年新增金资源量12.69吨,探转采工作持续推进 。2024年8月,公司取得吉林省通化县果松镇南岔村岩金矿普查探矿权,勘查面积15.08平方千米 。

生产运营与成本:2024年矿产金产量为2.32吨,同比大幅增长28.9% 。2025年上半年产量继续保持增长态势。公司通过优化选矿流程,实现"多碎少磨",增加处理原矿2.6万吨;开展岩粉钻技术应用,实现矿体边界的精确圈定,节约采选成本 。

权益与收益:山金国际持有该公司95%权益,2025年上半年实现净利润4.5亿元,同比增长41%。

发展潜力:公司在板石沟探矿权转采工作推进顺利,探获矿石量超300万吨,金属量达4吨 。同时,南岔村岩金矿普查探矿权的取得,为公司提供了新的资源增长点。预计随着探转采工作的完成,该矿山的资源量和产量都将有显著提升。

2.3 青海大柴旦矿业有限公司

资源储备与品位:目前公开信息中其具体资源储量数据较少,但公司在青龙沟金矿深部和东安金矿外围的探矿工作成效显著。2025年上半年新增金金属量3.85吨,品位达5.79克/吨 。

生产运营与成本:2024年矿产金产量为3.51吨,同比增长15.1% 。2025年上半年产量有所下滑,主要是矿区产量没有提升,依靠出售库存金维持。公司拥有青龙沟金矿改扩建工程等项目,生产规模为采矿40万吨/年;还有青龙沟金矿323矿段南采矿项目,生产规模为采矿15万吨/年 。

权益与收益:山金国际持有该公司90%权益,2025年上半年实现净利润7.8亿元,同比增长38%,是公司盈利贡献最大的子公司。

发展潜力:青龙沟、细晶沟采矿证扩界已于2025年8月取得环评批复,选厂日处理量将由2000吨提至3000吨 。公司预计2025年第三季度矿产金销量环比增加0.8吨 。通过项目建设和技术改造,未来产量有望实现较大提升。

2.4 芒市华盛金矿开发有限公司

资源储备与品位:该矿山此前因资金问题停产,目前具体的资源储量数据尚未公布。2025年1月,公司收购云南西部矿业52.07%股权,获得大岗坝地区35.6平方公里金矿勘探探矿权;同时,芒市华盛收购勐稳地区20.38平方公里金及多金属矿勘探探矿权 。

生产运营与成本:该矿山目前处于停产状态,计划2026年复产。公司正与芒市海华合力推进华盛金矿复产及相关资源整合工作 。

权益与收益:山金国际持有该公司60%权益。目前该矿山尚未产生收益,但未来复产成功后将成为公司新的利润增长点。

发展潜力:公司计划将收购的两个探矿权与华盛金矿统一整合开发,目前正在推动权证整合变更、资源储量核实报告审查等相关工作 。远期产能目标为3吨/年 ,将成为公司重要的增量来源。

2.5 内蒙古玉龙矿业股份有限公司

资源储备与品位:截至2023年12月31日,保有探明+控制+推测银铅锌多金属矿资源量6906.4万吨,其中银金属量7856.90吨,铅金属量61.37万吨,锌金属量128.36万吨 。

生产运营与成本:2023年矿产银产量193吨、铅产量9494.45吨、锌产量16502.17吨;2024年第一季度,矿产银产量20.88吨、铅精粉产量1086.92吨、锌精粉产量1383.66吨 。2025年上半年,巴彦温都日矿区、花敖包矿区陆续投产,银铅锌产量同比增加,但开采初期成本也相应增加,出现增产增量不增利的现象。

权益与收益:山金国际持有该公司76.67%权益,2025年上半年实现净利润2.3亿元,同比增长53%。

发展潜力:2024年9月,玉龙矿业1118高地铅锌矿探矿权已转为采矿权,矿权面积3.4821平方公里,采用地下开采方式,生产规模达99万吨/年。随着探转采等工作推进,产能有望进一步增加。公司成功应用高寒地区全尾砂膏体智能化充填技术,提高了生产效率。

2.6 Osino Resources Corp.(纳米比亚)

资源储备与品位:2024年8月完成收购,新增黄金资源量127.2吨,平均品位4.6克/吨 。核心资产Twin Hills金矿拥有黄金资源量99吨,平均品位1.09克/吨,储量67吨,平均品位1.04克/吨 。

项目进展:2024年8月29日完成股权交割,9月20日在纳米比亚举行股权交割仪式 。目前项目建设进展顺利,已签署工程设计、采购及施工管理(EPCM)合同,长周期主要设备的采购已基本完成,尾矿库、厂区清表等关键工程已启动施工 。

产能规划:计划2026年初投产,2027年达产。达产后年处理矿石量约300万吨,年产黄金5吨(占公司当前产能的62.5%),远期可提升至8吨 。预计克金成本低于120元/克,显著低于国内矿山水平 。

权益与收益:山金国际持有该公司100%权益。目前项目处于建设期,尚未产生收益。但投产后预计将成为公司产量最高、纳米比亚最大的"双最"黄金矿山。

三、最新收购项目深度分析

3.1 云南西部矿业收购项目(2025年1月)

收购概况:2025年1月,山金国际与芒市海华开发有限公司签订协议,收购其持有的云南西部矿业有限公司52.0709%股权 。云南西部矿业持有云南省潞西市大岗坝地区金矿勘探探矿权,勘查矿种为金,勘查面积35.6平方公里 。

整合进展:截至2025年10月,公司正在办理股权变更相关事宜,尚未完成正式交割 。同时,公司控股子公司芒市华盛金矿收购了云南省潞西市勐稳地区金及多金属矿勘探探矿权,勘查面积20.38平方公里,目前已正式取得该探矿权 。

协同效应:公司计划将收购的两个探矿权与芒市华盛金矿统一整合开发,目前正在推动权证整合变更、资源储量核实报告审查等相关工作 。这一整合将有助于提升资源利用效率,降低开发成本。

财务影响:虽然收购价格未公开披露,但考虑到仅获得探矿权而非采矿权,预计收购成本相对可控。该项目的战略意义在于为芒市华盛金矿的复产和扩产提供了资源保障。

3.2 Osino Resources收购项目(2024年8月)

收购详情:2024年8月29日,山金国际通过下属海南盛蔚贸易有限公司在加拿大设立的全资子公司1466331B.C.Ltd.,以每股1.90加元的价格,现金方式收购Osino Resources Corp.100%股权,总交易金额约3.68亿加元(约合人民币18.4亿元) 。

资金来源:收购资金全部来自公司内部借款和银行贷款。其中,中国进出口银行提供了8亿元人民币的境外投资并购贷款,由内蒙古自治区分行牵头,与总行公司部、山东省分行行内联动发放 。

整合成效:

- 管理层安排:山金国际副总裁张天航兼任Osino项目负责人及董事长、首席执行官;原Osino CEO Heye Daun在交割后不再担任公司职务 。

- 运营整合:山金国际利用其丰富的行业经验和技术优势,加快推动Osino项目建设,计划为项目提供充足的资金支持。

- 项目进展:2025年第四季度将全面启动选厂建设,预计2027年上半年投产,年均黄金产量5吨 。

财务影响:

- 资产负债表:2024年末,公司总资产增至181.89亿元,较上年增长11.60%;无形资产增加198.97亿元,主要因收购Osino项目 。

- 利润表:2024年财务费用增加1914.46万元,同比增长353.48%,主要因收购融资利息支出增加 。

- 现金流量表:2024年投资活动现金流量净额为-28.49亿元,主要因收购Osino项目;筹资活动现金流量净额为-4.31亿元,主要因收购项目银行贷款增加 。

四、资源潜力与发展前景评估

4.1 资源勘探成果显著

山金国际持续通过勘探活动实现资源增长。自公司收购或投资各家在营矿业公司以来,通过勘探合计新增资源量金49.1吨、银3,641.8吨、铅255.5千吨及锌639.7千吨,占收购时原始资源量的比例分别为79%、59%、43%和84%,有效延长了矿山寿命 。

2025年上半年的勘探成果尤为突出:

- 青海大柴旦:青龙沟金矿深部和东安金矿外围探矿新增金金属量3.85吨,品位5.79克/吨

- 资源储备增长:公司黄金储量从2023年末增长至2025年6月30日的153.5吨,高品位储量占比提升,如青海大柴旦金矿储量品位达4.21克/吨,黑河洛克金矿品位达3.71克/吨

4.2 产能扩张计划明确

根据公司披露的规划目标,未来产能增长路径清晰 :

- 2025年(十四五末):矿产金产量达到12吨,金资源量及储量达到240吨

- 2026年:矿产金产量15吨,金资源量及储量达到300吨

- 2028年:矿产金产量22吨,金资源量及储量达到500吨

- 2030年(十五五末):矿产金产量28吨,金资源量及储量达到600吨以上

4.3 关键增量项目分析

Osino项目(核心增量):

- 2027年投产后年产黄金5吨,占公司当前产能的62.5%

- 远期产能可提升至8吨,将成为公司产量最高的矿山

- 露天开采为主,预计克金成本低于120元/克,显著低于国内水平

芒市华盛金矿(复产增量):

- 2026年复产,远期产能目标3吨/年

- 收购的大岗坝(35.6平方公里)和勐稳(20.38平方公里)探矿权为其提供资源保障

现有矿山优化:

- 青海大柴旦:青龙沟、细晶沟采矿证扩界获批,选厂日处理量从2000吨提至3000吨

- 吉林板庙子:南岔村岩金矿普查探矿权(15.08平方公里)和板石沟探转采(矿石量超300万吨)提供增量

- 玉龙矿业:1118高地铅锌矿探转采,生产规模99万吨/年

4.4 技术创新驱动增长

公司通过技术创新实现多环节降本增效:

- 玉龙矿业:成功应用高寒地区全尾砂膏体智能化充填技术

- 吉林板庙子:优化选矿流程,增加处理原矿量2.6万吨

- 青海大柴旦:通过优化井下采场盘区设计,多回收矿石1.3万吨

五、风险因素分析

5.1 项目执行风险

Osino项目作为公司首个海外项目,面临一定的执行风险。虽然项目建设进展顺利,但仍可能受到以下因素影响:

- 工程建设进度可能因天气、设备交付、施工条件等因素延迟

- 海外项目管理经验相对不足,需要时间积累

- 纳米比亚当地的政策法规、环保要求可能发生变化

5.2 资源勘探风险

尽管公司勘探成果显著,但深部和外围勘探仍存在不确定性:

- 地质条件复杂,勘探结果可能不及预期

- 探转采过程中可能遇到技术难题或政策障碍

- 勘探投入较大,短期内难以产生收益

5.3 市场价格风险

黄金价格波动对公司业绩影响较大。虽然当前金价处于历史高位,但仍存在回调风险:

- 全球经济形势变化可能影响黄金需求

- 美联储货币政策调整可能影响金价走势

- 美元汇率波动对以美元计价的黄金价格产生影响

5.4 财务风险

大规模收购带来的财务压力不容忽视:

- 2024年末资产负债率为18.57%,2025年上半年上升至20.09%

- 收购融资增加了财务费用,2024年财务费用同比增长353.48%

- 海外项目涉及汇率风险,加元汇率波动可能影响收购成本

六、投资价值总结

6.1 核心竞争优势

山金国际具备以下核心竞争优势:

- 资源储备丰富:截至2025年6月,黄金储量153.5吨,资源量277.2吨,其中包括高品位储量

- 成本控制出色:2025年上半年合并摊销后克金成本142元/克,为A股大型黄金股最低

- 盈利能力强劲:矿产金毛利率高达79.15%,远超行业平均水平

- 成长性确定:2027年Osino项目投产后,公司产能将从8吨提升至13吨,增幅达62.5%

6.2 子公司综合评估表

七. 山东集团资产注入潜在分析

根据山东黄金集团的资产布局及山金国际的发展战略,以下是对可能注入山金国际的黄金矿产的分析:

- 青海山金矿业:青海大柴旦矿区的滩间山金矿,截至2016年年末,保有矿量292万吨,金金属量9吨,金平均品位3.11克/吨。近年来,矿山加大勘探力度,金的资源量已达到50吨,远景有望达到100吨。山金国际旗下的青海大柴旦金矿2024年产量3.51吨,且已实现智能化改造,随着青龙沟、细晶沟项目投产,年产量有望增至4.6吨以上。