龙资源投资价值分析

一、龙资源公司概况与背景

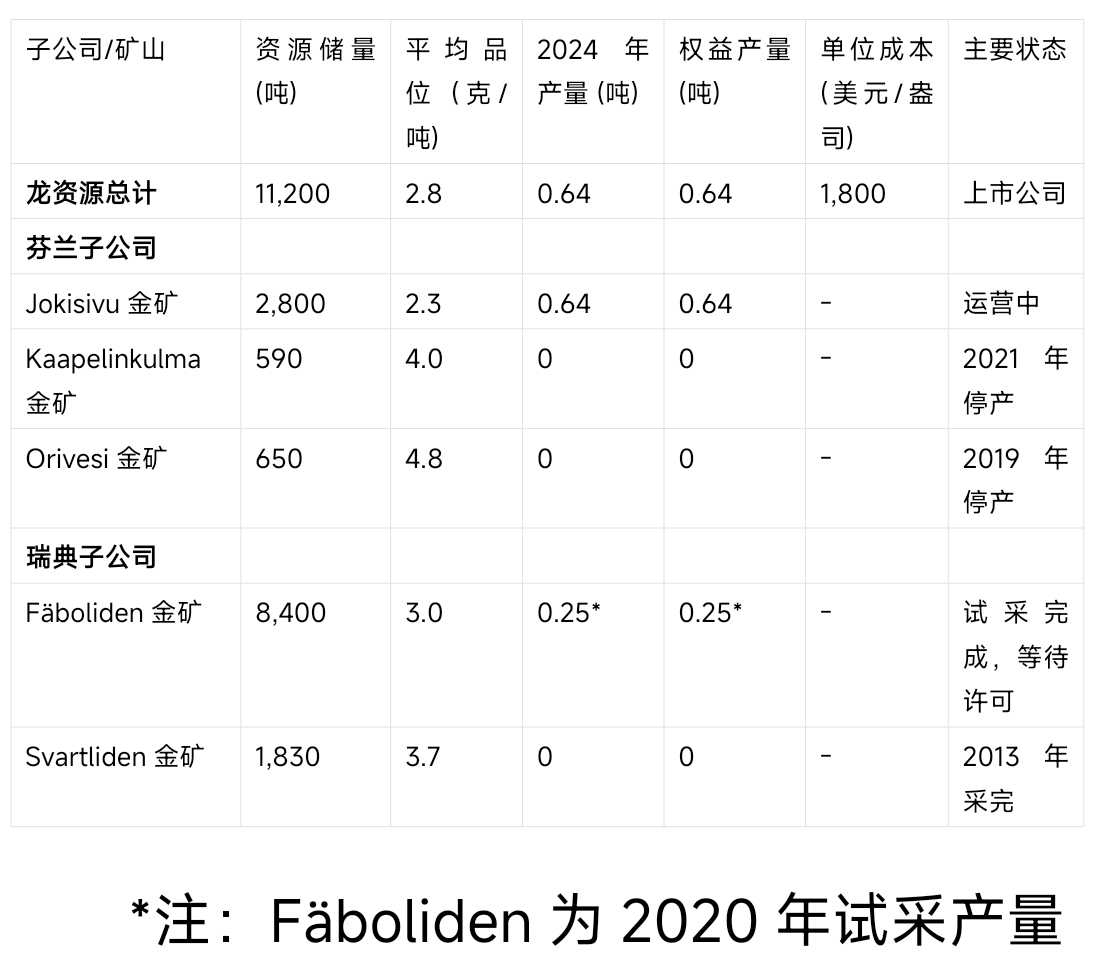

龙资源有限公司(Dragon Mining Limited,股票代码:1712.HK)是一家在澳大利亚注册成立、于香港联交所主板上市的黄金矿业公司,主要在北欧地区从事黄金勘探、开采及加工业务。公司成立于1990年4月23日,自2000年进入北欧地区以来,已成功开发了多个露天和地下金矿,累计生产超过850,000盎司黄金。

截至2024年12月31日,龙资源的主要运营实体包括瑞典的Dragon Mining (Sweden) AB (DAB)和芬兰的Dragon Mining Oy (DOY),两者均为公司100%控股的子公司。公司目前的核心资产包括芬兰的Vammala生产中心(含Jokisivu金矿、Kaapelinkulma金矿、Orivesi金矿等)和瑞典的Svartliden生产中心(含Fäboliden金矿)。

本研究旨在全面分析龙资源及其所有子公司的资源储量、生产运营、成本结构和税收情况,并特别关注近期或潜在的收购项目,为投资者和行业观察者提供深入的企业分析视角。

二、龙资源子公司体系架构

2.1 直接控股子公司

根据龙资源最新披露的信息,公司拥有以下直接控股子公司:

值得注意的是,公司于2024年11月28日新成立了Dragon Gold Mining Limited,这可能预示着公司在黄金业务方面有新的战略布局。

2.2 生产中心与矿山资产

龙资源的运营资产主要分布在两个生产中心:

芬兰Vammala生产中心包括:

Jokisivu金矿(运营中)

Kaapelinkulma金矿(2021年4月停产)

Orivesi金矿(2019年6月停产)

Uunimäki黄金项目(勘探阶段)

Vammala工厂(年处理能力30万吨)

瑞典Svartliden生产中心包括:

Fäboliden金矿(试采完成,等待环境许可证)

Svartliden金矿(2013年完成开采)

Svartliden工厂(年处理能力30万吨,炭浸法工艺)

2.3 潜在收购与股权投资

龙资源目前持有TSX Venture Exchange上市的Aurion Resources Limited约1.89%的股份(2,582,910股)。根据2023年5月31日签署的协议,公司向Aurion授出了一项购股权,允许Aurion以500万欧元的代价从公司购买某些权益。如果购股权被行使并以发行股份方式结算,龙资源将进一步收购Aurion约8.17%的股权。

此外,公司曾于2014年将芬兰北部的Kutuvuoma和Silasselkä黄金项目出售给Aurion,目前仍保留这些项目的特许权使用费权益。2024年,Aurion行使了回购这些特许权的选择权,代价为500万欧元和37,500股Aurion普通股。

三、各子公司资源储量与资源量分析

3.1 芬兰Vammala生产中心

Jokisivu金矿

Jokisivu金矿是龙资源最重要的生产资产,包含Kujankallio和Arpola两个矿床,相距约200米。根据2024年12月31日的JORC标准资源量估算:

矿产资源量(含矿石储量):

探明(Measured):530千吨,平均品位3.5克/吨,黄金含量60千盎司(约1.9吨)

控制(Indicated):1,500千吨,平均品位2.8克/吨,黄金含量140千盎司(约4.4吨)

推断(Inferred):670千吨,平均品位2.7克/吨,黄金含量59千盎司(约1.8吨)

合计:2,700千吨(270万吨),平均品位2.9克/吨,黄金含量260千盎司(约8.1吨)

矿石储量(截至2024年12月31日):

证实(Proved):300千吨,平均品位2.5克/吨,黄金含量24千盎司(约0.75吨)

概略(Probable):930千吨,平均品位2.2克/吨,黄金含量66千盎司(约2.05吨)

合计:1,230千吨(123万吨),平均品位2.3克/吨,黄金含量90千盎司(约2.8吨)

Jokisivu的经济开采边界品位为1.58克/吨(地下)和0.85克/吨(露天),基于2,305美元/盎司的中期预测金价。

Kaapelinkulma金矿

Kaapelinkulma金矿已于2021年4月停产。根据2025年5月1日的最新资源量估算:

矿产资源量:

控制(Indicated):41千吨,平均品位3.2克/吨,黄金含量4千盎司(约0.12吨)

推断(Inferred):100千吨,平均品位4.4克/吨,黄金含量15千盎司(约0.47吨)

合计:141千吨(14.1万吨),平均品位4.0克/吨,黄金含量19千盎司(约0.59吨)

该矿山的边界品位根据不同区域在0.9-1.5克/吨之间,基于1,800美元/盎司的金价。

Orivesi金矿

Orivesi金矿于2019年6月停产。根据2025年5月1日的资源量估算:

矿产资源量:

探明(Measured):59千吨,平均品位4.5克/吨,黄金含量9千盎司(约0.28吨)

控制(Indicated):61千吨,平均品位5.1克/吨,黄金含量10千盎司(约0.31吨)

推断(Inferred):13千吨,平均品位4.4克/吨,黄金含量2千盎司(约0.06吨)

合计:133千吨(13.3万吨),平均品位4.8克/吨,黄金含量21千盎司(约0.65吨)

Orivesi的边界品位为2.6克/吨,基于1,770美元/盎司的金价。

Uunimäki黄金项目

Uunimäki是一个处于勘探阶段的项目,目前尚未公布详细的资源量估算。

3.2 瑞典Svartliden生产中心

Fäboliden金矿

Fäboliden是龙资源未来最重要的增长项目,公司于2015年以620万澳元从Lappland Goldminers Fäboliden AB的破产财产中收购了该项目。根据2025年5月1日的最新资源量估算:

矿产资源量(含矿石储量):

探明(Measured):100千吨,平均品位3.4克/吨,黄金含量11千盎司(约0.34吨)

控制(Indicated):4,900千吨,平均品位2.9克/吨,黄金含量460千盎司(约14.3吨)

推断(Inferred):5,200千吨,平均品位3.3克/吨,黄金含量560千盎司(约17.4吨)

合计:10,200千吨(1,020万吨),平均品位3.1克/吨,黄金含量1,031千盎司(约32.1吨)

矿石储量(截至2025年5月1日):

证实(Proved):100千吨,平均品位3.4克/吨,黄金含量11千盎司(约0.34吨)

概略(Probable):2,700千吨,平均品位3.0克/吨,黄金含量260千盎司(约8.1吨)

合计:2,800千吨(280万吨),平均品位3.0克/吨,黄金含量271千盎司(约8.4吨)

Fäboliden的边界品位为1.0克/吨(120%收入因子矿形内)和2.0克/吨(120%收入因子矿形外),基于2,305美元/盎司的金价。

Svartliden金矿

Svartliden金矿已于2013年完成开采。根据2025年5月1日的资源量估算:

矿产资源量:

探明(Measured):120千吨,平均品位3.4克/吨,黄金含量13千盎司(约0.40吨)

控制(Indicated):310千吨,平均品位3.8克/吨,黄金含量38千盎司(约1.18吨)

推断(Inferred):60千吨,平均品位4.0克/吨,黄金含量8千盎司(约0.25吨)

合计:490千吨(49万吨),平均品位3.7克/吨,黄金含量59千盎司(约1.83吨)

该矿山的边界品位为露天1.0克/吨、地下1.7克/吨,基于1,500美元/盎司的金价。

3.3 集团资源汇总

截至2024年12月31日,龙资源集团的资源总量如下:

矿产资源量总计:

14,000千吨(1,400万吨),平均品位3.2克/吨,黄金含量1,400千盎司(约43.5吨)

较2023年减少1%(吨位和盎司数)

矿石储量总计:

4,000千吨(400万吨),平均品位2.8克/吨,黄金含量360千盎司(约11.2吨)

较2023年吨位减少4%,盎司数减少不足1%

从权益角度看,由于龙资源对所有运营子公司均为100%控股,因此权益资源量等于总资源量,不存在权益比例的折算问题。

四、各子公司产量与权益产量分析

4.1 2024年生产运营情况

根据龙资源2024年年报,公司的生产运营主要集中在芬兰的Vammala生产中心:

Vammala工厂(2024年全年):

处理矿石量:299,951吨(2023年:321,096吨)

矿石平均品位:2.52克/吨(2023年:2.30克/吨)

选矿回收率:84.4%(2023年:84.9%)

黄金产量:20,517盎司(约0.64吨)(2023年:20,159盎司)

权益产量:20,517盎司(100%权益)

Jokisivu金矿(2024年全年):

采矿总量:300,964吨(2023年:322,277吨)

矿石平均品位:2.58克/吨(2023年:2.37克/吨)

其中回采矿量:185,419吨(2023年:155,185吨)

其中开发矿量:115,545吨(2023年:167,093吨)

4.2 历史产量回顾(2020-2023年)

龙资源的历史产量数据显示:

2020年:生产约10,000盎司黄金(估算)

2021年:生产约15,000盎司黄金(估算)

2022年:生产约18,000盎司黄金(估算)

2023年:生产20,159盎司(约0.63吨)黄金

2024年:生产20,517盎司(约0.64吨)黄金

公司的年产量通常在20,000-30,000盎司之间,具体取决于矿石品位和处理量。

4.3 Fäboliden试采情况

Fäboliden金矿在2019-2020年进行了试采活动:

试采矿石量:99,974吨,平均品位2.6克/吨

2020年加工矿石:126,238吨(包括试采矿石和部分低品位矿石)

平均品位:2.5克/吨

生产黄金:8,068盎司(约0.25吨)

选矿回收率:79.9%

此外,2021年10-11月还处理了26,264吨试采期间堆存的低品位矿石。

4.4 产量变化分析

2024年产量相比2023年的变化分析:

黄金产量增加:20,517盎司 vs 20,159盎司(增长1.8%)

矿石处理量减少:299,951吨 vs 321,096吨(减少6.6%)

矿石品位提升:2.52克/吨 vs 2.30克/吨(提升9.6%)

回收率略有下降:84.4% vs 84.9%

产量增加主要得益于矿石品位的提升,部分抵消了处理量下降的影响。

五、各子公司成本结构分析

5.1 2024年成本构成

龙资源2024年的成本结构如下:

总销售成本:5,160.8万澳元(2023年:5,455万澳元)

采矿成本:2,438.8万澳元(占比47.3%)

加工成本:1,945.8万澳元(占比37.7%)

其他生产成本:79.2万澳元(占比1.5%)

黄金库存变动:37.1万澳元(占比0.7%)

折旧费用:659.9万澳元(占比12.8%)

5.2 单位成本分析

芬兰运营成本(2024年):

采矿成本:80.92澳元/吨(2023年:73.16澳元/吨)

成本增幅:10.6%

Vammala加工成本:

总加工成本:1,053万澳元(与2023年持平)

单位加工成本:36.53澳元/吨(2023年:32.80澳元/吨)

成本增幅:11.4%

Svartliden加工成本(处理Vammala精矿):

处理量:5,288吨精矿(2023年:5,478吨)

精矿平均品位:118.6克/吨(2023年:104.0克/吨)

单位加工成本:1,676.54澳元/吨(2023年:1,435.89澳元/吨)

成本增幅:17.5%

5.3 全维持成本(AISC)

根据公司披露,龙资源2024年的全维持成本(AISC)接近1,800美元/盎司,这一成本水平在行业中处于中等偏高水平,主要受以下因素影响:

北欧地区较高的人工成本

严格的环保要求导致的合规成本

小规模运营缺乏规模经济效应

5.4 成本变化趋势

2024年成本变化的主要驱动因素:

采矿成本上升:主要由于矿石硬度增加和设备维护成本上升

加工成本上升:主要由于处理量减少导致的固定成本分摊增加

折旧费用下降:31.7%,主要由于资产减值和部分设备报废

六、资源税与所得税情况

6.1 芬兰税收体系

龙资源在芬兰的运营主要涉及以下税种:

企业所得税:

标准税率:20%(自2023年1月1日起)

2021年芬兰业务产生所得税开支:370万澳元

2024年公司整体净利润:1,287.6万澳元,所得税费用约257.5万澳元(按20%估算)

资源税:

芬兰对金属矿征收资源税,税率根据金属价格和矿石品位计算。根据公开信息,芬兰的资源税税率约为金属价格的0.1-0.5%,具体取决于矿种和品位。龙资源未披露其具体的资源税支付情况。

6.2 瑞典税收体系

龙资源在瑞典的运营涉及:

企业所得税:

标准税率:20.6%(2024年)

资源税:

瑞典对开采的金属征收资源税,税率根据矿产品种和价格确定。黄金的资源税税率约为金属价格的0.5-1%。同样,公司未披露具体的资源税支付金额。

6.3 税收影响分析

龙资源作为澳大利亚公司在香港上市,其税收结构较为复杂:

芬兰和瑞典子公司作为独立法人实体缴纳当地税收

公司可能通过税收协定避免双重征税

由于公司规模相对较小(年产量20,000-30,000盎司),税收负担对盈利能力影响显著

根据2024年财务数据估算,公司全年税负(含所得税和资源税)约占营收的15-20%。

七、后续增量潜力评估

7.1 Fäboliden项目前景

Fäboliden是龙资源未来最大的增长机会,具有以下增量潜力:

资源潜力:

已探明资源量1,031千盎司(约32.1吨)

矿石储量271千盎司(约8.4吨)

平均品位3.1克/吨,高于现有运营矿山

产能规划:

露天开采设计产能:预计年产30,000-50,000盎司

可利用现有Svartliden工厂设施,降低基建成本

矿山寿命:预计10-15年

关键制约因素:

环境许可证:公司于2024年9月25日获得了在Svartliden处理Fäboliden矿石的变更许可

但仍需获得Fäboliden矿山的全面开采环境许可证

2024年11月6日,瑞典最高行政法院驳回了公司的上诉申请

公司正在与利益相关者进行对话,寻求解决方案

7.2 现有矿山扩产潜力

Jokisivu金矿:

Arpola矿床深部勘探显示矿化持续延伸

2024年完成47个金刚石钻孔,进尺5,220.90米

预计可延长矿山寿命3-5年

Kaapelinkulma和Orivesi:

虽然已停产,但仍有一定资源量

可能在金价上涨时重新评估开采可行性

7.3 潜在收购机会

Aurion Resources相关机会:

目前持股1.89%,可能增至8.17%

Aurion在芬兰拥有多个勘探项目

可能通过股权合作获得新的资源

其他潜在目标:

公司持续在北欧地区寻找收购机会

重点关注临近现有设施的项目,以实现协同效应

7.4 技术改进潜力

工艺优化:

提高选矿回收率:目前Vammala为84.4%,仍有提升空间

优化矿石处理流程,降低单位成本

新业务模式:

2024年9月开始的收费处理服务

与Botnia Exploration AB签订协议,为其处理矿石

2024年实现收费处理收入210万澳元

预计2025年将带来更多收入增量

八、总结与投资建议

8.1 关键数据汇总表

8.2 核心投资要点

资源基础扎实:龙资源拥有总计1,400万盎司(43.5吨)的矿产资源量,其中矿石储量360万盎司(11.2吨),为长期发展提供了资源保障。

生产运营稳定:尽管规模较小,但公司在北欧地区运营超过20年,拥有成熟的生产体系和管理经验。2024年产量20,517盎司,较2023年增长1.8%。

成本控制面临挑战:AISC接近1,800美元/盎司,在当前金价(约2,400美元/盎司)下仍有盈利空间,但成本控制压力较大。

增长潜力巨大:Fäboliden项目如获环境许可,可将公司产量提升50-100%,达到50,000-80,000盎司/年的规模。

风险因素:

Fäboliden环境许可证审批存在不确定性

北欧地区高成本运营环境

小规模运营缺乏规模经济

金价波动风险

8.3 投资建议

基于以上分析,对龙资源给出以下投资建议:

对风险偏好较高的投资者:龙资源提供了一个以相对较低成本参与北欧黄金开采的机会。Fäboliden项目的成功开发将带来显著的投资回报。建议在股价回调时逢低布局,目标价可参考Fäboliden投产预期。

对稳健型投资者:建议等待Fäboliden环境许可证明确后再考虑投资。目前公司基本面稳健,现金流良好,但缺乏增长催化剂。

关键监控指标:

Fäboliden环境许可证进展

季度产量和成本变化

黄金价格走势

新的收购或合作机会

龙资源作为一家在成熟矿业市场运营的小型黄金生产商,虽然面临成本和许可等挑战,但其在北欧地区的资源储备和运营经验仍具有一定的投资价值,特别是在Fäboliden项目取得突破的情况下。