灵宝黄金投资价值分析

1. 公司概况与战略布局

1.1 公司基本信息

灵宝黄金集团股份有限公司成立于2002年9月,是一家专注于黄金产业链的综合性矿业企业。公司于2006年1月在香港联合交易所主板上市(股票代码:03330.HK),成为中国黄金企业"十一五"开局年在香港上市的第一股。经过多年发展,公司已从一家地方性国有企业成长为具有国际视野的混合所有制企业,在全国黄金企业中矿产金产量排名第八。

公司主营业务涵盖黄金及其伴生元素的勘探、采选、冶炼、精炼、网上交易等生产经营领域。主要产品包括"灵金"牌国标金锭、银锭、电解铜、硫酸等,是上海黄金交易所认可的标准金锭生产企业。公司在河南、新疆、内蒙古、吉尔吉斯斯坦建成了六大矿山生产基地以及黄金冶炼分公司,形成了日采选矿石7000吨、日处理金精矿1000吨的生产规模,具备年产黄金30吨、白银30吨、电解铜1.5万吨、工业硫酸10万吨的生产能力。

截至2025年10月,公司控股股东为深圳杰思伟业控股股份有限公司,实际控制人为王冠然,通过直接和间接方式合计控制公司约40.62%的股权。灵宝市国有资产经营有限责任公司持股5.71%,为第三大股东。

1.2 2025年最新发展动态

2025年以来,灵宝黄金在多个方面取得重要进展,展现出强劲的发展势头。在业绩表现方面,公司2025年上半年实现营业收入77.93亿元,同比增长82.02%;股东应占溢利6.64亿元,同比大幅增长335.28%。生产金锭约10,821公斤,较去年同期增加约2,870公斤,产量同比增长约36.2%。

在战略布局方面,公司坚定不移锚定"33355"战略发展目标,聚焦"练内功、控成本、强管理、提效益",以更高站位、更实举措跑赢"下半程",勇夺"全年胜"。具体而言,公司在以下几个方面取得重要进展:

探矿增储与扩产扩能:2025年以来,公司全力推进探矿增储、扩产扩能及技术改造项目,新建多个大型尾矿库工程、矿山井下基建工程,实施选矿厂改扩建、冶炼绿色化升级改造等重点项目。大部分项目预计将于2025年底竣工投产,为现有矿山未来五年矿产金属量计划年均增长10%以上奠定基础。

数字化转型:公司已完成数字化转型规划整体方案设计,正在实施的11个数字化项目中已有3个项目上线。在AI应用领域,公司启动灵金AI实验室项目,配套升级改造标准化机房,为AI大模型本地化部署提供算力支撑,并在财务、人力等领域开展AI辅助办公试点。

全球化布局:公司新设海外事业部,引入了一批具有国际化视野的专业技术管理人才,全面负责境外项目的全流程工作。同时,公司成立了津巴布韦公司,以津巴布韦为战略支点,初步筛选出一批具有投资潜力的优质资源项目。公司已完成两宗海外矿山并购,全球化布局集中在大洋洲、非洲、东南亚、中亚等地区。

资源勘探:公司已对集团下属的四座国内在产矿山启动了新一轮探矿规划,2025年重点在南山深部、兴源以及华泰外围部署钻探工作。公司计划2025年全年完成钻探15万米,坑探27万米,力争在2026年底完成各矿山基地阶段性勘探成果,提交备案黄金金属储量近百吨。

1.3 "33355"战略目标解析

灵宝黄金制定的"33355"战略目标,是公司面向2030年的中长期发展规划,具体内容为:到2030年实现年产黄金30吨、净利润30亿元、营业收入300亿元,进入国内行业前5名、国际行业前50名。

这一战略目标体现了公司从地方企业向国际化矿业集团转型的雄心。为实现这一目标,公司制定了清晰的实施路径:

内生增长路径:通过加大勘探投入、提升现有矿山产能、推进技术创新等措施,实现矿产金产量的稳步增长。公司规划现有矿山5年内保持每年10%以上矿产金属量增速。

外延扩张路径:通过并购优质矿山资源,快速提升资源储备和生产规模。2025年3月,公司成功配售4350万股H股,募资2.29亿港元,主要用于可能的并购机会。

技术创新路径:推进数字化转型和智能化矿山建设,提升生产效率和资源利用率。公司计划通过"三步走"战略实现矿山生产"基础无人化",构建全球领先的运营管理体系。

国际化路径:加快海外资源布局,提升海外业务占比。公司计划未来两到三年大幅提升海外业务占比,目标是到2030年海外资源储量占比达到30%以上。

2. 各子公司详细分析

2.1 南山分公司

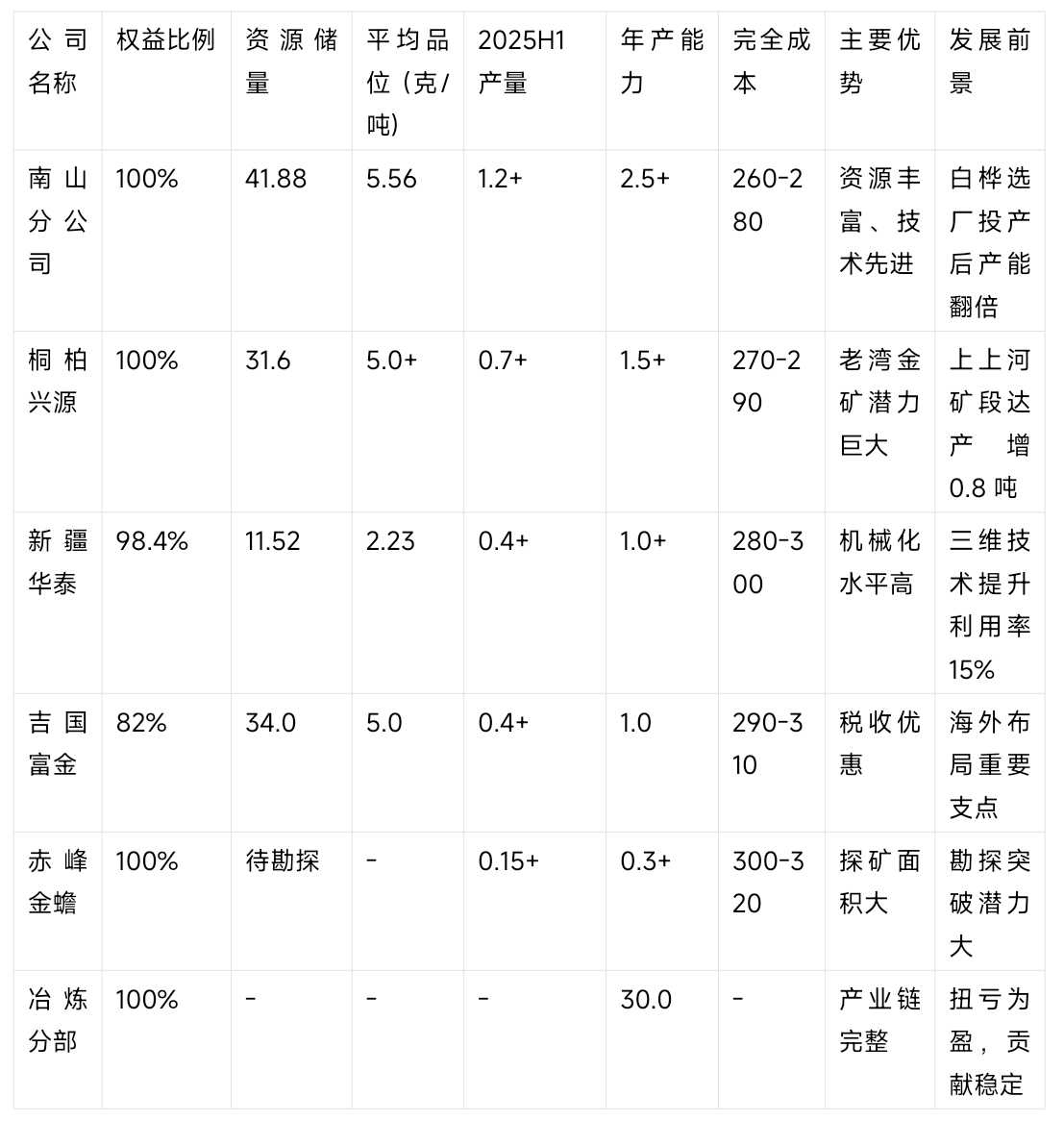

南山分公司位于河南省灵宝市朱阳镇,距离灵宝市区50公里,西与陕西省洛南县接壤,成立于2013年6月。该分公司拥有5个金矿权,100%权益,合计开采规模42.2万吨/年,总采矿面积51.4173平方公里。

资源储量与品位:截至2024年底,南山分公司资源量占公司总资源量的31.7%,约为41.88吨。其中,灵金一矿是主力矿山,资源量30.9吨,占南山分公司资源量的73.9%,当前采矿证载规模为20万吨/年。灵金二矿为原河南省灵宝市樊家岔矿区金矿,紧邻灵金一矿,证载规模为13.2万吨/年。南山分公司平均金品位约为5.56克/吨,与公司整体品位相当。

生产能力与产量:南山分公司现有三个选矿厂,选矿规模为1300吨/日,年产黄金2.5吨以上。采用磨浮工艺,在岗员工400人。2025年上半年,南山分公司的产量贡献最高,是公司的核心生产基地。

成本控制:南山分公司通过技术创新和精细化管理,有效控制了生产成本。特别是在老尾矿综合回收利用方面,老尾矿库内累计堆存尾矿110万立方米,平均品位0.53×10^-6,金金属量829.03公斤,通过回采可进一步降低单位生产成本。

发展规划:南山分公司白桦选厂将于2025年10月投产,新增处理能力2000吨/日,将大幅提升分公司的生产规模。同时,分公司旗下多个矿权正在开展勘探工作,未来资源量有望进一步增加。

2.2 桐柏兴源公司

桐柏兴源矿业有限公司位于河南省南阳市桐柏县淮源镇老湾村,前身为"老湾金矿",始建于1977年10月,2005年1月被灵宝黄金集团正式收购为全资子公司。该公司是灵宝黄金集团实施区外开发战略较为成功的企业之一,近年来在绿色矿山创建上效果显著,被评为"国家级绿色矿山单位"。

资源储量与品位:桐柏兴源公司现有资源量31.6吨,采矿证载规模10万吨/年。旗下金矿主要是老湾金矿,该矿是河南省最大的独立金矿床,资源潜力巨大。2011-2019年老湾金矿整装勘查区已完工钻孔166个,进尺11.58万米,见矿率达94%,提交金资源量208吨。根据勘探数据,预测金资源量可达500吨以上,深部成矿潜力巨大。

生产能力与产量:桐柏兴源公司目前形成年采选矿石30万吨、销售收入1.6亿元、利润5000多万元的中型矿山企业规模,拥有职工千余人。年产黄金1.5吨以上。公司采用全泥氰化、炭浆吸附的选金工艺,选矿规模为2500吨/日。

成本与技术优势:桐柏兴源公司率先采用了矿石智能分选技术,大幅提高了选矿效率,降低了生产成本。通过技术创新和管理优化,公司的生产成本控制在行业较低水平。

发展规划:桐柏兴源公司上上河矿段基建完成70%,预计2025年第四季度达产,年增0.8吨。同时,公司正在加大老湾金矿深部勘探力度,未来资源量有望大幅增长。

2.3 新疆哈巴河华泰公司

新疆哈巴河华泰黄金有限责任公司位于新疆维吾尔自治区阿勒泰地区哈巴河县,拥有2个采矿证、4个探矿证,合计采证面积4.8361平方公里,总生产规模31万吨/年,探矿面积25.02平方公里。灵宝黄金持股98.4%,为绝对控股。

资源储量与品位:华泰公司主要矿区包括多拉纳萨依生产区和托库孜巴依生产区。多拉纳萨依金矿的保有资源量为矿石量5172220吨,金金属量11524千克(11.524吨),矿石平均品位2.23克/吨。新疆储委审查批准C+D+E级金金属储量15.58吨。

生产能力与产量:多拉纳萨依生产区采矿规模为25万吨/年,托库孜巴依生产区采矿规模为6万吨/年,公司年产量约为750公斤黄金(0.75吨)。根据公司规划,华泰公司年产黄金1吨以上。

成本控制与技术进步:华泰公司通过提升机械化水平,每月单面掘进距离从50米提升至150米,大幅提高了生产效率。同时,公司实施三维矿山技术,将提升采场利用率15%,2025年第三季度全面推广。

发展规划:华泰公司勘探工作持续进行,未来具备较大的增储潜力。公司将继续加大勘探投入,提升资源储备,为长期发展奠定基础。

2.4 吉国富金公司

吉国富金矿业有限公司是灵宝黄金唯一的海外项目,位于吉尔吉斯斯坦共和国。2007年6月,为落实中吉两国政府之间的"资源换项目",富金公司由灵宝黄金股份有限公司、中国路桥工程有限责任公司、新疆灵玺投资有限公司三家股东合资成立,目前灵宝黄金权益为82%。

资源储量与品位:吉国富金公司拥有约34吨的黄金资源储量,平均品位约5克/吨。

生产能力与产量:吉国矿区采矿收入占比较低,但经营逐步改善。根据公司规划,吉国富金公司年产黄金1吨。2025年上半年,该公司实现利润6246.7万元,显示出良好的盈利能力。

税收优势:在吉尔吉斯斯坦,从事冶炼和销售金矿的企业所得税为零税率,但对于开采和销售金矿石、金精矿、金合金和精炼金的纳税人,税法中有专门的收入税规定,税率与国际黄金价格挂钩,由1%到20%不等。

发展规划:随着海外事业部的成立和全球化战略的推进,吉国富金公司将在公司国际化布局中发挥更重要的作用。公司计划通过技术改造和管理提升,进一步提高生产效率和盈利能力。

2.5 赤峰金蟾公司

赤峰金蟾矿业有限公司位于内蒙古自治区赤峰市喀喇沁旗境内,前身为喀喇沁旗大水清金矿,始建于1975年,2007年3月被灵宝黄金整体收购为全资子公司。

资源储量与品位:赤峰金蟾公司目前拥有1个采矿权和多个探矿权,探证面积接近30平方公里,具备较大的增储潜力。采矿许可证号为C1500002010014120059745,开采规模为6万吨/年,有效期至2031年1月15日,面积4.36平方公里。

生产能力与产量:赤峰金蟾公司目前处理规模为500吨/日,年产黄金300公斤以上。采用全泥氰化、炭浆吸附的选金工艺。

成本与税收优惠:内蒙古地区对伴生矿、尾矿资源税减征20%,对衰竭期矿山开采的矿产品减征30%资源税。赤峰金蟾公司作为老矿山,可能享受相关税收优惠政策。

发展规划:尽管赤峰金蟾公司目前收入占比最小,但探证面积大,具备较大的勘探潜力。公司将加大勘探投入,力争发现新的矿体,提升资源储备。

2.6 其他子公司及潜在收购

除上述五大矿山生产基地外,灵宝黄金还拥有河南灵宝黄金冶炼分公司(100%权益),具备年产冶炼黄金30吨、白银30吨、电解铜1.5万吨、工业硫酸10万吨的生产规模。此外,公司还拥有灵宝华鑫铜箔有限责任公司(已剥离)、灵宝鑫安固体废物处置有限责任公司(持股94.2%)等子公司。

在潜在收购方面,2025年以来灵宝黄金积极推进并购活动:

已完成的收购:公司已完成两宗海外矿山并购,全球化布局集中在大洋洲、非洲、东南亚、中亚等地区。具体标的信息尚未披露。

募资用于并购:2025年3月18日,公司成功配售4350万股H股,配售价为每股5.38港元,募集资金净额约2.29亿港元,主要用于可能的并购机会,目标是位于不同司法管辖区的预产阶段或已在生产的金矿。

海外布局进展:公司成立了津巴布韦公司,以津巴布韦为战略支点,初步筛选出一批具有投资潜力的优质资源项目。同时,海外事业部聚焦大洋洲、非洲、东南亚及中亚等资源富集地区,全年组织现场尽调和考察十余次。

国内资源整合:公司还在积极寻求国内优质矿山资源的并购机会,特别是在小秦岭金矿集区等传统优势区域,通过资源整合进一步提升市场地位。

3. 财务与税收状况分析

3.1 成本结构分析

灵宝黄金的成本控制能力是其核心竞争力之一。根据最新财务数据,公司在成本管理方面取得了显著成效:

自产金完全成本:2025年上半年,公司矿山金完全成本(不含税,全公司口径)为319元/克,较2024年全年小幅下降1元/克。自产金完全成本(不含税,采矿分部口径)为273元/克,较2024年全年下降9元/克。2024年自产金完全成本为320元/克(全公司口径)和282元/克(采矿分部口径)。

成本控制目标:公司2025年各矿山目标克金成本约300元/克(约1100美元/盎司),未来目标常年控制在1000美元/盎司以内。这一目标在行业内处于领先水平,体现了公司卓越的成本管理能力。

成本构成分析:公司的成本主要包括采矿成本、选矿成本、冶炼成本、人工成本、能源成本、设备折旧等。通过技术创新和管理优化,公司在多个方面实现了成本下降:

技术创新降本:公司自主研发的"三低两高"选矿工艺,每吨矿石成本较行业均值降低18%,精矿回收率突破92%。

机械化提升效率:华泰公司、南山分公司每月单面掘进距离分别从50米、80米提升至150米,大幅提高了生产效率,降低了单位成本。

智能化管理:通过上线矿山采选、冶炼生产制造执行系统(MES),实现了生产数据的全流程采集、分析、统计与展示,提高了管理效率,降低了运营成本。

规模效应:随着产量的提升,固定成本被有效摊薄,单位生产成本持续下降。

分部成本差异:不同子公司由于资源禀赋、开采条件、技术水平等因素,成本存在一定差异。南山分公司和桐柏兴源公司作为主力矿山,成本控制较好;新疆华泰公司由于地理位置偏远,运输成本较高;吉国富金公司受汇率波动影响,成本存在不确定性。

3.2 资源税情况

资源税是黄金开采企业的重要税负之一。根据中国资源税法规定,金、银原矿或者选矿的税率为2%-6%。各子公司的资源税情况如下:

河南省子公司(南山分公司、桐柏兴源公司):河南省黄金资源税税率为4.5%,从价计征。这一税率是从以往基础上平移过来的,相比2016年的3.5%×1.3=4.55%略有下降。

新疆华泰公司:新疆地区黄金资源税税率为2%-6%,具体适用税率由地方政府确定。根据新疆资源税优惠政策,对开采伴生矿且与主矿产品销售额分开核算的,伴生矿矿产品减征30%资源税;对开采尾矿免征资源税。华泰公司作为老矿山,可能享受相关优惠政策。

内蒙古赤峰金蟾公司:内蒙古地区黄金资源税税率为2%-6%。根据地方政策,对伴生矿、尾矿资源税减征20%,对衰竭期矿山开采的矿产品减征30%资源税,对充填开采置换出来的煤炭资源税减征50%。

吉尔吉斯斯坦富金公司:在吉尔吉斯斯坦,黄金矿石和精矿的税率为11%-30%,金合金和精金的税率为1%-20%,税率与国际黄金价格挂钩。从事冶炼和销售金矿的企业所得税为零税率,但开采和销售金矿石需缴纳专门的收入税。

税收优惠政策:根据最新资源税政策,对依法在建筑物下、铁路下、水体下通过充填开采方式采出的矿产资源,资源税减征50%;对实际开采年限在15年以上的衰竭期矿山开采的矿产资源,资源税减征30%;对鼓励利用的低品位矿、废石、尾矿、废渣等提取的矿产品,由省级人民政府确定是否给予减税或免税。

3.3 所得税及其他税费

除资源税外,灵宝黄金还需缴纳企业所得税及其他相关税费:

企业所得税:

中国境内子公司:一般企业所得税税率为25%。若符合高新技术企业认定条件,可享受15%的优惠税率。

吉尔吉斯斯坦富金公司:从事冶炼和销售金矿的企业所得税为零税率,但开采业务需按特殊规定缴纳收入税。

增值税及附加:根据税收政策,黄金生产和经营单位销售非标准黄金和黄金矿砂免征增值税;进口黄金和黄金矿砂也免征进口环节增值税;黄金交易所会员单位通过黄金交易所销售标准黄金未发生实物交割的免征增值税,发生实物交割的实行增值税即征即退政策,同时免征城市维护建设税、教育费附加。

其他税费:包括城市维护建设税、教育费附加、地方教育附加、房产税、土地使用税、印花税等,这些税费占比较小,对公司整体税负影响有限。

税收影响分析:

黄金业务享受增值税免征政策,大大降低了税负水平。根据测算,黄金价格上涨100元,考虑资源税5%和企业所得税25%后,净利润增加71.25元;而白银等其他金属由于需缴纳增值税及附加,净利润增加仅60.75元。

资源税从价计征,随着金价上涨,资源税绝对额增加,但占销售收入的比例保持相对稳定。

各子公司根据所在地政策享受不同程度的税收优惠,有效降低了整体税负。

2025年,财政部与税务总局联合发布通知,将黄金资源税从每吨1200元调整为按销售额的4%征收,大型黄金企业的税负有所减轻。

3.4 各子公司财务表现

根据最新财务数据,各子公司在2025年上半年均实现了良好的经营业绩:

南山分公司:作为公司最大的生产基地,南山分公司2025年上半年产量贡献最高,盈利能力强劲。通过白桦选厂建设和老尾矿回收利用,分公司的资源利用效率和经济效益持续提升。

桐柏兴源公司:受益于老湾金矿的资源优势和技术创新,兴源公司保持了稳定的盈利能力。上上河矿段投产后,预计将带来显著的增量收益。

新疆哈巴河华泰公司:通过技术改造和管理提升,华泰公司的生产效率大幅提高。三维矿山技术的应用将进一步提升资源利用率15%,为下半年业绩增长提供支撑。

吉国富金公司:2025年上半年实现利润6246.7万元,经营状况明显改善。随着海外业务的拓展和管理水平的提升,该公司有望成为新的利润增长点。

赤峰金蟾公司:虽然目前收入占比最小,但通过成本控制和效率提升,保持了稳定的盈利水平。随着勘探工作的推进,未来有望实现更大突破。

冶炼分部:冶炼分部通过成本管控及效率提升,实现扭亏为盈,2025年上半年录得盈利4738万元。这一转变对于公司整体业绩提升具有重要意义。

从财务指标看,2025年上半年公司毛利率提升至14.61%,矿产金业务净利率高达43.1%,其中境内采矿净利率达到47.4%。这表明公司不仅在产量上实现了快速增长,在盈利能力上也达到了行业领先水平。

4. 权益结构与未来发展潜力

4.1 股权结构分析

灵宝黄金的股权结构经历了多次重要变革,目前已形成稳定的混合所有制结构:

最新股权结构(截至2025年8月):

控股股东:深圳杰思伟业控股股份有限公司,直接持股14.40%,通过杰思实业(香港)持有24.85%股权,合计持股39.25%

实际控制人:王冠然,通过深圳杰思伟业和杰思实业(香港)合计控制公司约40.62%的股权

灵宝市国有资产经营有限责任公司:持股5.71%

其他股东:包括上海正禧投资等机构投资者和公众股东

股权演变历程:

2006年上市时:灵宝国资持股51.28%,为地方国有控股企业

2016年12月:灵宝市国资将29%股权转让给深圳达仁投资管理集团,公司改制为混合所有制企业

2023年8月:公司向达仁实业发展(香港)有限公司定向增发3.19亿股H股,达仁集团成为控股股东

2024年:达仁集团将股权转让给深圳杰思伟业,控制权发生变更

2025年1月:完成3.86亿股内资股转换为H股,H股比例从54.4%提升至85.41%

子公司权益结构:

南山分公司、桐柏兴源公司、赤峰金蟾公司、河南灵宝黄金冶炼分公司:100%权益

吉国富金公司:82%权益(灵宝黄金持股)

近期股权变动:

2025年1月:完成内资股转H股,提升了股票流动性,有利于国际投资者参与

2025年3月:成功配售4350万股H股,募资2.29亿港元,用于支持并购扩张

股权质押情况:根据公开信息,目前无重大股权质押事项

4.2 资源储量与产量预测

基于各子公司的资源禀赋和发展规划,灵宝黄金的资源储量和产量具有巨大的增长潜力:

资源储量现状(截至2024年底):

公司总黄金资源量:131.8吨(约4.1百万盎司)

其中:南山分公司约41.88吨(占31.7%)、桐柏兴源31.6吨、新疆华泰约11.5吨、吉国富金约34吨、赤峰金蟾待勘探

资源增长潜力:

老湾金矿深部勘探:预测金资源量可达500吨以上,近年投产增量至少10-15吨

2025年勘探计划:钻探15万米,坑探27万米,目标2026年底提交备案黄金金属储量近百吨

海外并购:已完成两宗海外矿山并购,预计新增资源储量20-30吨

现有矿山增储:各子公司均在开展勘探工作,预计可新增资源储量20-30吨

产量预测:

2024年:矿产金产量5.2吨

2025年上半年:2.9吨(同比增长59.8%)

2025年全年目标:6.5吨(基于上半年2.9吨,下半年需产3.62吨)

2026-2030年预测:

2026年:7.5吨(+15.4%)

2027年:9.0吨(+20%)

2030年:30吨("33355"战略目标)

产量增长驱动因素:

现有矿山扩产:南山白桦选厂投产(2025年10月)、桐柏上上河矿段达产(2025年Q4)

技术提升:机械化、智能化改造提升生产效率

资源利用:老尾矿回收、低品位矿利用

并购整合:通过收购快速获得产能

勘探突破:深部和外围勘探发现新矿体

4.3 技术创新与数字化转型

技术创新和数字化转型是灵宝黄金实现跨越式发展的重要支撑:

智能化矿山建设:

2024年投资2100万元,完成南山、兴源、金蟾、华泰四家公司的调度指挥中心和六个系统集成升级,实现六大系统无人值守、远程控制

上线矿山采选、冶炼生产制造执行系统(MES),实现生产数据全流程采集、分析与展示

建成全国黄金行业首家金矿石智能分选系统,大幅提高选矿效率

引入井下无人设备和远程控制铲运车,实现矿山管理自动化与智能化

数字化转型战略:

公司制定了"三步走"数字化发展战略:

2025-2026年(筑基阶段):重点建设全要素数据采集体系,实现核心业务线上化和智能化装备应用

2027-2028年(突破阶段):打造"数字灵金"运营平台,健全数据治理体系,推动业务智能化转型

2029-2030年(飞跃阶段):以数据智能驱动业务自主优化,实现矿山生产"基础无人化"

AI技术应用:

启动灵金AI实验室项目,为AI大模型本地化部署提供算力支撑

在财务、人力等领域开展AI辅助办公试点,提升管理效率

探索AI在地质勘探、选矿优化、安全生产等领域的应用

技术创新成果:

"三低两高"选矿工艺:每吨矿石成本较行业均值降低18%,精矿回收率突破92%

三维数字化矿山:华泰公司实现地质、测量、采矿专业三维协同设计,预计提升采场利用率15%

绿色矿山技术:南山分公司崟鑫13坑治理项目被评为河南省生态修复标杆工程

4.4 市场前景与风险评估

市场前景分析:

金价走势:2025年国际金价持续上涨,截至8月19日已突破3400美元/盎司,年内涨幅超过25%。多家国际投行上调金价预期,高盛将2025年底金价预期从3300美元上调至3700美元,极端情况下看至4500美元。

行业地位:公司在全国黄金企业中矿产金产量排名第八,随着产量提升和资源扩张,有望进入前五名。

竞争优势:

资源优势:总资源量131.8吨,平均品位5.56克/吨,高于行业平均水平

成本优势:自产金完全成本273元/克(2025H1),处于行业领先水平

技术优势:智能化、数字化技术应用领先,生产效率持续提升

产业链优势:集勘探、开采、冶炼、精炼于一体,抗风险能力强

风险因素:

金价波动风险:黄金价格受国际政治、经济形势影响较大,价格下跌将直接影响公司盈利能力

资源风险:部分矿山资源逐渐枯竭,需要持续投入勘探;新发现资源的品位和可采性存在不确定性

安全生产风险:矿山开采面临地质灾害、设备故障等安全风险

环保风险:环保要求日益严格,环保投入增加可能推高生产成本

汇率风险:吉国富金公司受汇率波动影响,可能影响盈利水平

项目实施风险:扩产项目、勘探项目可能面临进度延期、成本超支等风险

风险应对措施:

加强成本控制,确保在金价下跌时仍保持盈利能力

加大勘探投入,储备后备资源;积极开展海外并购

强化安全管理,提升本质安全水平

推进绿色矿山建设,实现可持续发展

加强汇率风险管理,必要时进行套期保值

优化项目管理,确保重点项目按计划实施

5. 总结与投资建议

5.1 核心发现总结

通过对灵宝黄金集团股份有限公司及其子公司的全面分析,我们得出以下核心发现:

资源储量丰富,增长潜力巨大:

公司总黄金资源量131.8吨,平均品位5.56克/吨,资源禀赋优异

老湾金矿预测资源量可达500吨以上,是未来增长的最大亮点

通过勘探和并购,预计2026年底资源储量将翻倍,达到200吨以上

生产规模快速扩张,成本控制出色:

2025年上半年矿产金产量2.9吨,同比增长59.8%

自产金完全成本273元/克(2025H1),远低于300元/克的目标

各子公司均实现盈利,其中矿产金业务净利率高达43.1%

财务表现强劲,盈利能力突出:

2025年上半年营收77.93亿元(+82.02%),净利润6.64亿元(+335.28%)

毛利率提升至14.61%,冶炼分部实现扭亏为盈

预计2025年全年净利润15.5亿元,同比增长122%

战略布局清晰,发展路径明确:

"33355"战略目标宏伟,体现了公司的雄心壮志

数字化转型和智能化建设走在行业前列

全球化布局加速,已完成两宗海外并购

税收负担合理,政策环境有利:

黄金业务享受增值税免征政策,大大降低税负

各子公司可享受不同程度的资源税优惠

2025年资源税改革进一步减轻了大型企业负担

5.2 各子公司综合对比表

基于详细分析,以下是各子公司的综合对比表(储量单位:吨;产量单位:吨;成本单位:元/克):

*注:2025H1产量为估算值,基于全年目标6.5吨和各子公司历史占比推算

5.3 投资价值评估

投资亮点:

高成长性:2025-2030年净利润CAGR预计超过30%,2030年目标30亿元

低估值:基于2025年15.5亿元净利润,当前PE仅13倍,远低于行业平均

资源价值:131.8吨资源储量,按当前金价计算资源价值超过300亿元

业绩确定性高:产量增长路径清晰,成本控制能力强,盈利可持续

催化剂丰富:老湾金矿勘探成果、海外并购进展、金价上涨等

投资建议:

基于以上分析,我们对灵宝黄金给予**"强烈推荐"**评级,目标价16-18港元,主要理由如下:

短期(2025-2026年):受益于产量快速增长和金价高位运行,预计净利润将保持高速增长,2025年15.5亿元,2026年16.5亿元

中期(2027-2029年):随着老湾金矿深部资源开发和海外项目贡献,产量将加速增长,2029年有望达到20吨

长期(2030年及以后):"33355"战略目标有望实现,公司将成为国内前五、国际知名的黄金矿业集团

估值分析:采用PE估值法,给予2025年15倍PE,对应目标市值232.5亿元(约265亿港元),对应股价16.5港元,较当前股价有30%以上上涨空间

风险提示:

金价大幅下跌风险

资源勘探不及预期风险

安全生产和环保风险

海外项目经营风险

汇率波动风险

适合投资者类型:

看好黄金长期走势的投资者

追求高成长性的成长型投资者

关注资源价值的价值投资者

能够承受一定波动的风险偏好投资者

综合而言,灵宝黄金作为国内优质的黄金矿业企业,在资源储备、生产规模、成本控制、技术创新等方面均具备显著优势。在黄金牛市背景下,公司有望迎来量价齐升的黄金发展期,值得投资者重点关注和长期持有。